仏新大統領の再エネ支援策は?

FITから入札に変わる欧州の再エネ支援制度

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊ビジネスアイ エネコ」2017年7月号からの転載)

フランスのオランド前大統領は再生可能エネルギー(再エネ)の導入に熱心で、原子力の比率を下げ、再エネを推進する方針を掲げた。マクロン新大統領は、発電量に占める原子力の比率(2016年実績で72%)を2025年までに50%に引き下げるとしたオランド氏の目標を見直すとの見方が根強い。マクロン氏は大統領選期間中、原子力の比率引き下げに言及していたが、2025年の目標にはこだわらないとしていた。

マクロン大統領の誕生を受け、フランスで原子力発電所を運営し、英国でヒンクリーポイントC原発の建設を予定している仏国営電力会社EDFの株価は上昇したが、すぐに冷や水を浴びせかけられ、7%も大幅下落することになった。エネルギーも担当する国務・環境移行・連帯大臣に任命されたのが、再エネ推進派とみられているニコラ・ユロ氏だったからだ。

ユロ氏は財団も率いており、その財団が2015年に発行したレポートでは、低迷している太陽光発電を、支援制度の見直しにより580万kW(当時)から送電網に負担をかけることなく2000万~2500万kWに拡大することができるとしていた。太陽光発電のシェアは1%から8%まで拡大できるという。

ユロ氏は4月の新聞インタビューで、原子力についてこう述べている。「原子力に依存しているEDFを、もっと再エネを利用し、両立できるよう見直すことがフランスの大きな課題の1つだ。再エネはどんどん競争力をつけており、原子力事業のビジネスモデルはもはや過去のもの」

フランスのエネルギー政策で再エネ支援を打ち出したとしても、固定価格買い取り制度(FIT)を活用することは考えにくい。スペインはFITによる電気料金上昇に苦しみ、2013年に再エネの買い取り価格の遡及見直しを行った。FITを原則廃止したドイツも、入札制度による買い付けに移行している。マクロン大統領も大統領選期間中、入札方式により再エネ導入を支援する考えを明らかにした。

フランスのエネルギー政策

1973年の第一次オイルショック後、フランスはエネルギー安全保障と電気料金に配慮して、原発を積極的に導入した。国内の石炭資源を中心に利用し、原子力を補助的な利用に留めた隣国ドイツとは大きく異なるエネルギー政策だった。

2012年に就任したオランド前大統領は、再エネ推進に熱心で、2025年までに原子力発電の比率を50%に減少させることと、老朽化したフッセンハイム原発の2016年までの廃炉を、再エネ推進と合わせて公約に掲げた。

マクロン大統領も基本的にはこの路線を継承しているが、原子力の比率を2025年までに50%まで引き下げる目標については、野心的過ぎると考えている。また、大統領側近はメディアで、2030~33年に50%に引き下げるほうが現実的と発言している。

フッセンハイム原発の廃炉については、現在建設中のフラマンビル3号機の運転開始後に閉鎖する方針と伝えられている。原子力の比率を50%に縮小するには、今後、2000万kW超の原発が閉鎖される必要がある。それを補うのに必要になる再エネの設備容量は7500万kWと試算されている。

マクロン大統領は、現在680万kWの太陽光発電、1170万kWの風力発電を大きく伸ばすため、2022年までに2600万kW相当の再エネ入札を行うとしている。ただ、現状の再エネ拡大ペースでは、2025年に原子力の比率を50%にするのは難しい状況だ。

フランスのフィリップ新首相も、大規模かつ早急な再エネ導入を推進すると発言している。2025年の原発比率50%は疑問としても、再エネ導入に一層力を入れる方向であることは間違いない。

ドイツ、スペインも入札制度に

フランスは入札制度を利用した再エネ導入支援の方針だが、スペイン、ドイツでは今年、入札が行われた。

電気料金の上昇を懸念するドイツ政府は2014年、小規模太陽光を除いてFITを原則廃止し、電力卸市場での売却価格に上乗せを行うフィード・イン・プレミアム方式に移行した。その結果、コスト競争力のある洋上風力発電設備の導入量は増加したが、太陽光は大きく減少した。

ドイツ政府は、消費者の再エネ負担額をさらに減らすため、今年1月から競争入札方式による買い付け方式に移行し、洋上風力と陸上風力対象の入札結果が4月と5月にドイツ連邦政府ネットワーク庁から発表された。

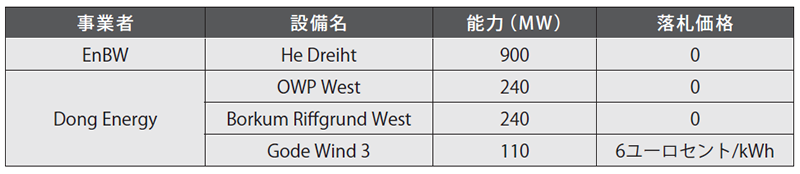

陸上風力には、256の応札(計213万7000kW)があり、72件(計80万7000kW)が落札となった。平均落札価格は1kWh当たり5.71ユーロセント(7.1円)。洋上風力は、表の4件が落札となったが、うち3件の落札価格はゼロだった(表)。すなわち、全量を電力卸市場で売却する前提での落札になる。

表 ドイツ洋上風力の入札結果

出所:EnBWおよびDong Energy発表資料

風力発電が、もはや補助を必要としないだけの競争力を持つようになったとの報道もあったが、補助なしで、卸市場で売却するのには事業者としての戦略があった。

1つは、洋上風力で大きな問題となる送電線の建設費用だ。ドイツでは景観上の問題から陸上から見えない地点に洋上風力を建設する必要があるとされ、陸地までの送電線建設は大きな負担となっている。今回の入札では、全てネットワーク庁が送電線を建設する。その費用は当然、消費者の負担だ。洋上風力への補助金の支出がなくても、消費者の負担がゼロになるわけではない。

もう一点は、運転開始時期である。Dong Energyの3件は2024年、EnBWの1件は2025年運転開始とされている。Dong Energyは建設の意思決定を2021年に行うとしているが、それまでに設備の大型化、効率化が進み、洋上風力の発電コストはさらに下がると予想している。その予想に基づき入札を行ったという。仮に、コストが下がらなければ、着工を見送ることがあり得るとも解釈できる説明だ。

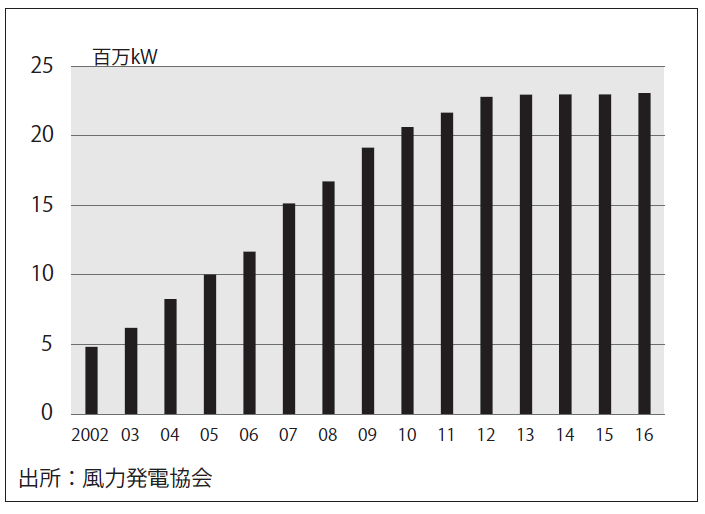

一方、スペインは2013年、FITの買い取り価格の遡及改定を行ったことから、それ以降、同国では再エネ設備の導入がほぼゼロになった。図の風力発電設備容量の推移が示す通りだ。再エネの導入が停滞したことから、2020年の再エネ導入目標達成が困難になり始めている。そのためスペイン政府は300万kWの入札を行い、その結果が5月に発表された。

図 スペイン風力発電設備容量の推移

300万kWの大半が風力発電で、太陽光1000kW、バイオガスなどが1万9000kWだった。風力の落札価格は1kWh当たり4.3ユーロセント(5.3円)と報道されている。

欧州だけでなく、アルゼンチン、ブラジル、インドなどでも再エネ導入に入札制度が利用され始めている。消費者の負担を抑制しつつ、再エネ導入を図る意図だろう。再エネ負担金が上昇している日本も、制度の大きな変更を考える時期にきているようだ。