エネルギー供給の安価安定のため大胆な政策見直しを

自民党大勝でエネルギー政策は変わるか

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊エネルギーレビュー」 vol.544 2026年5月号(2026.4.20発刊) より転載)

エネルギー政策の目的は、安価で環境性能の高いエネルギー、電力を安定的に供給することにある。その三要素のどこに重点を置くかは、その時の経済、社会情勢を反映するし、加えて担当する政権の政策による。

2022年2月にロシアがウクライナに侵攻するまでは、欧米日の政権は気候変動問題を頭に置き政策を考えているようにみえた。欧州諸国は、欧州連合(EU)の目標として2050年ネットゼロを掲げ政策を進めた。米国バイデン政権は、2050年脱炭素に向け再生エネ、水素、電気自動車などへの助成制度を掲げたインフレ抑制法を、22年8月に導入した。日本では2020年10月の菅政権による2050年実質ゼロ宣言を受け実効策が練られていた。この状況を変えたのはウクライナ侵攻だった。

欧米日がロシアに対する制裁を実行した結果、石油に加え天然ガスと石炭価格は2022年の秋ごろから23年初頭にかけ大きく値上がりし、欧州主要国の消費者物価指数は前年同期比10%前後の大きな上昇をみせた。消費者からは実質賃金の上昇を大きく超える物価上昇に悲鳴が上がり、イタリアは補助金支出、ドイツは再生エネの賦課金額の負担を電気料金から税金に移動させる対策を取り、電力価格を抑制した。

その後、EU、欧州委員会は脱ロシア産化石燃料を本格化させる。実現策は自給率向上だった。洋上風力を中心とした再生エネ設備導入がその主体だったが、すぐに行き詰まった。皮肉なことに、エネルギー危機によるインフレが原因だった。インフレは発電設備に利用される鉄、セメント、銅など多くの資機材の価格を大きく引き上げた。影響をもっとも受けたのは、発電量当たりの資機材の使用量が多い洋上風力設備だった。火力、原子力発電設備とは桁違いと言ってよい大量の資機材を利用するので、インフレは再生エネ設備の競争力をあっという間に奪った。

米国東海岸、欧州北海では洋上風力事業者が違約金を支払い撤退する事態となり、日本でも三菱商事グループがやはり三事業からの撤退を余儀なくされた。欧州諸国が目論んだ洋上風力設備の導入目標の未達が確実視される中、欧州委員会フォン・デア・ライエン委員長は、26年3月10日に開催された原子力サミットでスピーチし、手頃な価格実現のため原子力発電へ一段と力を入れる姿勢を示した。

このスピーチは、エネルギー価格が上昇する中で、多くの欧州市民の関心が温暖化問題から価格に移っていることを汲み取ったものだろう。欧州委員会の課題もClimate(気候問題)と同時にAffordability(手頃な価格)の実現に広がっている。

米国トランプ大統領は、「温暖化は中国の詐欺」と主張している。要は、温暖化問題が課題になると、先進国との比較で取り組みの時間に余裕がある中国が、安価なエネルギーを使用することになり国際競争力で優位に立つ。そのため、中国が温暖化問題を持ち出したとの主張だ。当然温暖化に取り組む必要はないとの立場なので温暖化に関する国際的な取り決めパリ協定からも離脱した。

トランプ政権が目的としているのもAffordabilityだ。ガソリン価格、電気料金を引き下げ、手頃な価格を実現し生活費を下げるとの主張だ。この世界の主要国が目指すAffordabilityの実現については、本誌今月号の「一刀両断」欄でも触れているので、そちらも是非お読みいただければと思う。

さて、高市政権が目指すのも、欧州、米国と同じくAffordabilityだ。2025年10月24日の所信表明演説でも26年2月10日の施政方針演説でも、安定的で安価なエネギー価格と言及している。もちろん国民生活を助けることも目標だが、所信表明演説で触れたように産業用の電気料金を下げ、産業の競争力を強化し日本経済を復活させるのも目的だろう。しかし、エネルギーに関する具体的な政策は見えてこない。

高市政権のエネルギー政策の短中期の課題

高市総理は、再生エネ、中でも大規模な太陽光発電設備の導入については、自然環境維持とサプライチェーンの問題をあげ厳しい対応を取るとしている。一方、同じ太陽光発電でもペロブスカイト電池については、日本発の技術ということもあり演説でも触れている。加えて、地熱発電についても推進に意欲を見せている。しかし、共に課題を持つ電源だ。

ペロブスカイトを普及させることは重要だが、コスト競争力はあるのだろうか。大量導入が進んだとして発電量はどの程度期待できるのだろうか。2012年の固定価格買取制度導入以降、大規模太陽光発電設備の導入が進んだ。24年度で1000億キロワット時弱の発電量、発電量に占めるシェアは約10%になった。この間太陽光発電を中心に消費者が支払った再生エネ賦課金額は30兆円を超えた。回避可能費用分を差し引いても、実質負担は約20兆円だ。ペロブスカイトを普及させるために、消費者はさらにいくらの費用を負担すればよいのだろうか。

費用が問題になるほど、ペロブスカイトが普及すればよいが、大規模設備ほどの大きな発電量を期待するのは難しいだろう。それは高市総理が期待する次世代型地熱発電も同様だ。米国ではシェールガス開発の技術を利用した新方式の地熱開発が進んでいる。この技術を日本でも利用すると推察される。しかし、やはり発電量の問題がある。

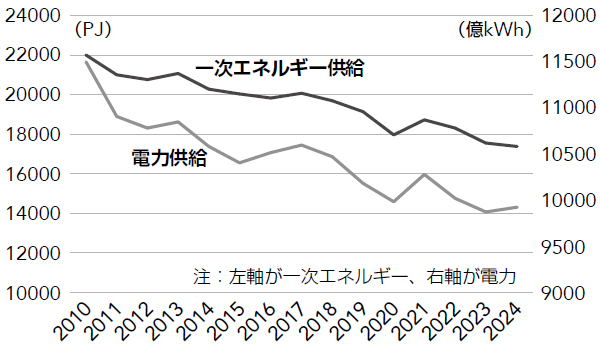

24年度の地熱発電量のシェアは0.4%しかない。日本に地熱の適地は多いが、一か所の規模、環境との折り合いを考慮すると、適地は限定的で日本の発電の主役を担うことにはならない。今まで日本のエネルギーと電力需要は波を打ちながら減少していたが(図―1)、これからは、生成AIの利用が広がり、利用を支えるデータセンター用電力需要が大きく増える。その電力需要を賄う電源は何になるのだろうか。

図―1 日本のエネルギー・電力供給の推移

出典:総合エネルギー統計

高市総理は、原子力発電にも触れ、再稼働、新型革新炉、核融合にも言及しているが、短中期で増える電力需要を賄うことにはならない。再稼働を急ぐのは当然としても、それだけでは発電設備が不足する可能性が高いのは、電力広域的運営推進機関の予測からも明らかだ(表―1)。

表―1 2040年の電力需給シナリオ

| 電力需要量 (kWh) 原子力発電設備容量(kW) |

火力発電設備 経年廃止‐建て替えされず 発電設備超過・不足(kW) |

火力発電設備 経年廃止‐建て替え 発電設備超過・不足(kW) |

|---|---|---|

| 9000億 2700万 |

不足 2700万 | 超過 600万 |

| 1兆1000億 3300万 |

不足 4600万 | 不足 1300万 |

出典:電力広域的運営推進機関

福島第一原発の事故により、日本では原発の建設が止まり人材の維持も困難になっている。革新炉の代表小型モジュール炉(SMR)では、中露に加え米国と欧州諸国が先行している。追いつくには時間が必要だ。期待される核融合が社会に実装されるには、さらに時間が必要だ。原子力発電を短中期の電力需要増に応える電源として活用するには課題も多い。

政府が非炭素電源として力を入れる洋上風力が大規模に導入され、短中期の電力需要を支える柱になるのだろうか。インフレによる発電コストの上昇に加え、原材料の重要鉱物、レアアースの供給、あるいは洋上風力設備の重要部品を中国に依存するエネルギー安全保障の問題がある。

中国製発電設備によるサイバーセキュリティーに配慮必要

大きな課題を抱える安全保障

インフレに直撃され一度上昇した洋上風力のコストは下がる気配をみせない。23年には応札者がいなかった英国北海の差額保障契約(CfD)に基づく入札には、2024年、25年と入札者が現われたが、その落札価格は依然高い。25年の落札価格(2024年価格換算)は、メガワット時当たり着床式九1.20ポンド、浮体式216.46ポンドだ。日本円にすると一キロワット時当たり約19円と46円になる。

日本よりも風況が良い北海で、この買取価格が必要となれば、日本で期待されている浮体式風力発電のコストはいくらになり、その高いコストを消費者が電気料金で負担するならば、その負担額はいくらになるのだろうか。家庭は高い電気料金に苦しみ、エネルギー多消費型産業は、エネルギー危機以降生産が落ち込んでいるドイツの産業のように競争力を失うのではないか。

大きな問題は、太陽光パネルに加え、風力発電設備も中国が約7割の世界シェアを持っていることだ。中国は国内に大量の太陽光、風力発電設備を導入することで、国内企業を育て、さらに競わせることで世界市場を握った。その中では洋上風力市場は別だった。風況に恵まれ導入量が多い北海とバルト海の海域を持つデンマーク・べスタス、ドイツ・シーメンスに代表される欧州企業が大きなシェアを保有していた。

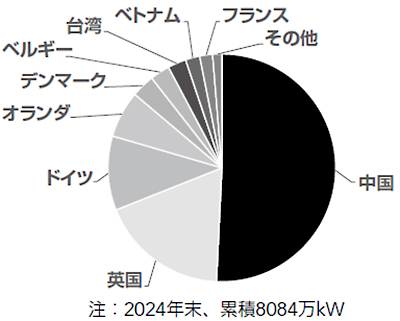

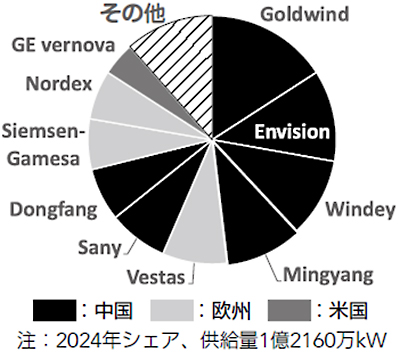

2021年頃から中国は急激に洋上風力設備の導入量を増やし、累積でも世界一の導入国に踊り出た(図―2)。その導入増を支えたのは急速に力を付けた中国の風力発電メーカーだ(図―3)。欧州でも中国製の洋上浮力発電設備導入が検討されるほどになったが、その理由は価格だ。中国製のもっとも安い洋上風力発電設備は欧州製の半額とされている。

図―2 世界の洋上風力発電設備累積導入量

出典:RenewableUK

図―3 風力発電設備メーカーシェア

出典:BloombergNEF

欧州企業の市場を守る必要があり、欧州委員会は洋上風力発電設備導入時には、サイバーセキュリティに配慮するよう加盟国に求めている。太陽光、風力発電設備は事業者、電力会社、保守事業者のための通信設備が備わっているが、サイバー攻撃を受け、停止するリスクを評価する必要があるとの指摘だ。

一部の設備が停止すれば再生エネ設備は、設備を守るため連鎖的に停止し大規模停電につながる可能性があることは、豪州西オーストラリア州とスペインで経験した。ドイツで導入が予定されていた中国製設備がドイツ製に切り替わった例もでているが、事業者によっては、セキュリティよりも価格を重視することになる。

再生エネ設備については、その原材料の供給も安全保障上の大きな問題だ。高市総理も「脱炭素電源の導入が自然環境を損なったり、サプライチェーン上のリスクとなったりしては本末転倒」と問題を指摘している。中国がレアアースを含む重要鉱物の供給を握り、時として武器として利用する安全保障上の懸念だ。

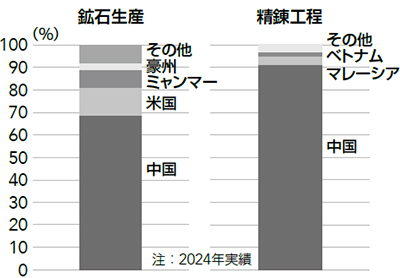

中国は、再生エネ設備供給での覇権を目指し10年以上前から国内で大きな市場を作ってきた。設備に使用される重要鉱物については、それ以前から覇権を取る戦略を採った。例えば、レアアースは70年代まで米国が世界最大の供給国だったが、分離、精錬に伴う環境問題から生産が難しくなっていた。中国は、鉱石生産者に対し精錬工程を安価で引き受けることにより、シェアを奪っていった。

いま、レアアース鉱石生産の中国シェアは69%だが、加工製品の中国シェアは91%だ(図―4)。この中国の精錬工程を引き受ける戦略は、他の重要鉱物でも利用された。例えば、リチウム鉱石の生産は豪州が世界一だが、ほぼすべての鉱石を中国に送り中国が精錬し製品シェア世界一になっている。

図―4 レアアース国別生産シェア

出典:鉱石生産USGS、精錬工程IEA

ロシアのウクライナ侵攻以降、強権国家に供給を依存する問題がクローズアップされ欧米日は重要鉱物の脱中国を掲げ、同盟国内での鉱石の生産と精錬を進めようとしている。しかし、自国での精錬工程が困難になったため中国に依存するようになった経緯があり、実現は簡単ではない。現実に欧州ではポルトガル、東欧で地域住民の反対運動が発生している。実現には時間がまだ必要だ。

競争力のある短中期の電力供給をどう実現するのか

日本で原子力発電所の再稼働を進めても、電力需要増を賄えない可能性があるが、データセンターの建設に伴う電力需要が不透明な世界共通の悩みもある。省エネによる電力需要の減少、事業者が複数の発電事業者に声をかけ、実需が膨らんでいる問題だ。しかし、省エネによりコストが下がれば、さらにAIの利用が増えデータセンターの電力需要も増加するとの見方も根強い。米国では、データセンターの増設が電気料金を引き上げる懸念も強く、州、連邦政府はデータセンター事業者に、自前の電源を用意するように求め始めている。BYOP(Bring Your Own Power)だ。

米国ほど大規模データセンターが多くない日本でのBYOPには限度があり、多くのデータセンターには電力事業者による供給が求められると考えられるが、先述の通り、供給が不足する可能性がある。短中期の対策には現在の火力発電所を可能な限り活用するしか方法はないだろう。温暖化対策に必要な非炭素電源の導入だけではなく、石油、石炭火力の維持方法を考えなければ、データセンターの需要を賄うことはできず、日本経済は成長のカギを失う。

高市総理が温暖化問題に触れることはほとんどないので、あまり関心は高くないと想像されるが、日本はどこかで2050年ネットゼロを棚上げしないと、安定供給と競争力のある安価なエネルギーの確保が困難になる。ホルムズ危機が明らかにしたことは、化石燃料の中での分散、中でも中東に依存しない石炭資源の必要性だったのではないだろうか。

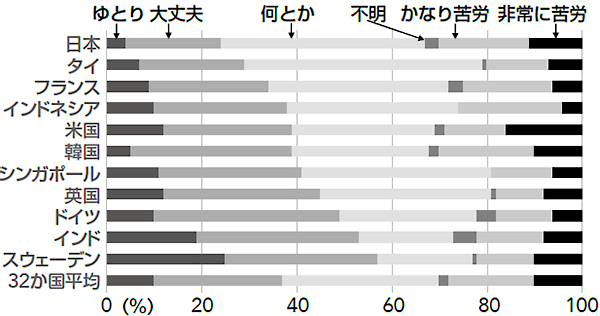

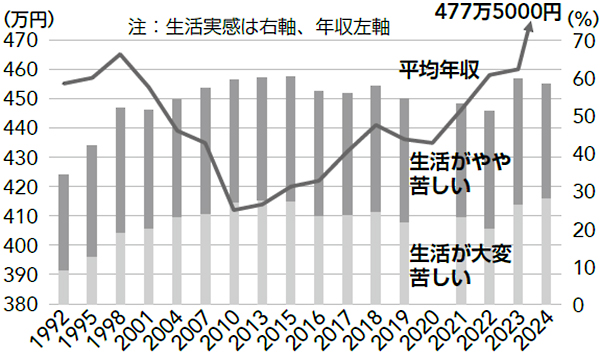

Affordabilityを押し出している欧米諸国以上に、日本にはAffordabilityが重要だ。先進国と新興国32か国の生活調査では、生活に余裕とした層があるがもっとも少ない国が日本だった。生活が苦しいとする層は当然ながら多い(図―5)。日本の生活意識調査をみても、1997年以来27年ぶりに民間企業の平均所得は過去最高を更新したにもかかわらず、生活が大変苦しい、かなり苦しいとする国民の比率は約6割で高止まりしたままだ(図―6)。

物価上昇に収入増が追いついていない。この状況を改善するにはエネルギー価格、電気料金の引き下げが必要だ。安価、安定的なエネルギー供給を中長期にどう実現するのか。政権は、電力市場、原子力規制委員会を含め、政策を大きく見直し、具体策を早期に打ち出す必要がある。国民生活と産業には待ったなしの状況が続いている。

図―5 国による家計の状況の違い

出典:イプソス

注:32か国のうち11か国を示している

図―6 上がらない年収と苦しい生活

出典:厚労省国民生活基礎調査の概況、国税庁民間給与実態統計調査