EUの排出権価格はなぜ乱高下するのか ー日本への示唆は何か

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

2022年2月のロシアのウクライナ侵攻は、日米欧などの対ロシア制裁を引き起こし化石燃料価格の高騰を招いた。当時ロシアは石油製品・原油と天然ガスの世界最大の輸出国だった。石炭は世界3位だったが、輸出国の寡占化が進み世界シェアは17%、EUでのシェアは50%あった。欧州、米国、日本などは、対ロシア制裁、化石燃料購入量削減に乗り出した。

二酸化炭素の排出権取引制度とは

化石燃料価格の上昇は、景気後退、燃料の消費減に結び付く。そうなると欧州連合(EU)で取引が行われている二酸化炭素の排出量取引制度(EUETS)の排出権価格の下落につながると考えられたが、排出権価格は侵攻直後に急落後、急上昇した(図-1)。価格に影響を与える要素は何だろうか。EUETSは2005年から開始された排出量取引制度だ。割り当てられた排出量よりも排出が増えた事業者は、割り当てよりも排出が少ない事業者から余った排出権を購入し、目標を達成する。上限(Cap)を決め取引(Trade)するのでCap & Trade方式と呼ばれる。

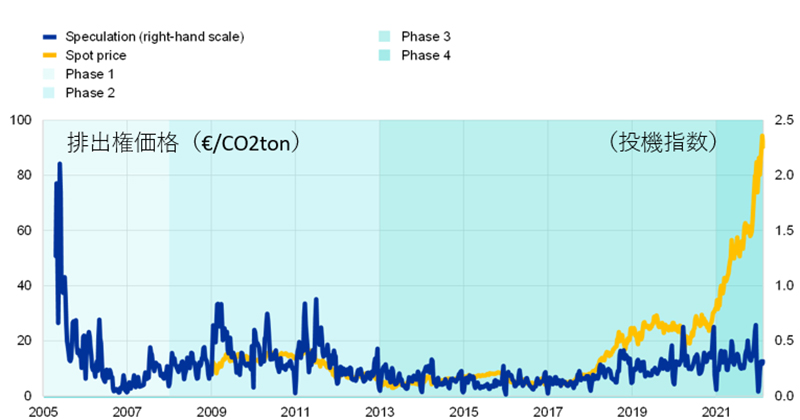

図-1 排出権価格の推移

出典:Trading com

米国が、1990年に大気浄化法の改正により世界で初めて大規模排出量取引制度を導入した。石炭火力発電所から排出される硫黄酸化物(SOx)と窒素酸化物(NOx)の排出枠を発電所ごとに割り当て、総量での削減を目指した。目的は酸性雨対策だった。高硫黄分、窒素分の石炭を消費する発電所からの排出により、カナダの森林にまで影響が及ぶ事態を解消するためだった。

米国の制度は機能したが、2005年に導入されたEUETSは、思ったように機能しなかった。その理由はいくつかあるが、大きな理由は、硫黄、窒素と二酸化炭素の違いだ。硫黄分、窒素分を削減する対策は、電力需要が大きく下落しない限り二つしかない。脱硫・脱硝装置を設置するか、購入する燃料を低硫黄、窒素のものに切り替えるかだ。どちらも費用対効果は発電所毎に簡単に計算できる。近隣の発電所と比較し、削減コストが高くなるようであれば、大きな削減を達成し排出権を売り出す発電所から購入するほうが、経済性がある。

一方、硫黄、窒素分と異なり二酸化炭素の削減コストを知ることは難しい。近隣の事業所のコストを知ることは先ず不可能だ。それ以前に、生産状況により燃料使用量は異なり、二酸化炭素の排出量も異なる。要は、業界の景気が悪くなれば、何もしなくても排出量は減り、排出権を売却可能になる。産業ごとの景気動向も異なるはずだが、さらに難しいのが気候だ。エネルギー業界の化石燃料使用量は気候にも大きく左右される。排出権割り当て時の予測と経済情勢も気候も大きく異なることがあるだろう。当然ながら、排出権の価格も予想できない。試行錯誤を重ね、そのうち適切な割り当て量にたどり着き、排出権価格も妥当なものになるかもしれないが、景気動向と気候が事前の予想から外れることが多ければ、いつが来ても適切な割り当ては困難になる。価格がいくらになるのか、やってみなければ分からないし、適正な価格があるとしても、どうすればそこに到達するのか不透明だ1)。

二酸化炭素の適正価格を知ることは可能か

さて、二酸化炭素の適切な価格を知ることは可能だろうか。社会に負担をかける物質をどこまで削減すると社会的な厚生が増えるのだろうか。例えば、SOxの場合には森林の回復で社会的な厚生の増加を測ることができるかもしれない。二酸化炭素がどれほど減少すれば、社会的な厚生はどれだけ増えるのだろうか。ここで難しい問題がある。地域の課題ではなく地球規模の課題ということだ。自国の減少分がどれほど寄与したのか測れるだろうか。もっと難しい問題は、将来世代が削減による効果を享受することだ。英国のスターンレビュー2)は、現世代の負担と将来世代の受益を比較したが、将来世代の受益を計算する際に利用した割引率については様々な意見があった。割引率を決定する適切な方法はないから議論の的になる。つまり二酸化炭素の適切な価格を得ることはできない。適当に設定するしかない。

2005年に取引を始めたEUでは、排出権価格は翌年の4月にはCO2 1トン当たり30ユーロで取引されていたが、4月下旬に突然価格は崩落し、10ユーロを割る水準まで落ち込んだ。数日後に理由が分かった。2005年の取引実績が発表され排出枠が余剰だったことが発表されたのだ。情報がどこかから漏れ正式発表前に排出権を売った取引関係者がいたのかもしれない。投機目的で排出権の売買に携わったトレーダーなどによる売買と考えられる。翌年には出権価格は1ユーロまで下落した。EUETSでは、その後制度の手直しが行われ、排出権価格は2019年ごろから20から30ユーロになり、2023年には100ユーロまで上昇した。

市場があれば、投機がある。EUETS発足直後との比較では投機は減ったと言われているが、投機は依然ある(図-2)3)。いま、排出権価格は年初から大きく下落し、今少し戻したが、この理由はエネルギー価格の上昇に耐えられなくなったイタリア、ハンガリーなどの市場参加国から排出権価格抑制の希望が出され、欧州委員会がそれに応えたからだ。具体的には、排出権価格が下落した際に設けられた排出権の調整枠(余剰排主権を消去する制度)から状況に応じ排出権を放出し、価格を冷やす仕組みとされる。価格抑制議論が始まってから価格は下がったが、投機筋が売りに出したためとも報道されている。

図-2 EUETS市場の投機的な動き

注:青い線が投機指数(週の取引量をその週の末時点の未決済ポジションで割って算出)、黄色船が排出権価格

出典:欧州中央銀行

日本の家庭はエネルギー価格の不安定な上昇を受け入れられるか

エネルギー価格には排出権の値段も含まれるが、投機により乱高下する排出権を取引し、エネルギー価格を上昇させることが正しいのだろうか。不安定とはいえ、価格を炭素に付けることで脱炭素エネルギーの利用への切り替えも進む可能性もある。二酸化炭素を排出しないエネルギー、原料、例えば水素の利用も必要になるが、当然エネルギー価格を上昇させる政策になる。効果が不透明で、経済への負担を増す投機を伴う排出権取引制度の導入は、取引のコストを社会に課すマイナス面も考えると、望ましいとは言えないのではないか。日本の家計の状態は、エネルギーコストの上昇を受け入れ可能とも思えない。既に排出権取引の導入は決まっているが、経済と家計に負担をかけない形での運用が可能だろうか。

- 1)

- 山本隆三、経済学は温暖化を解決できるか、平凡社、2010

- 2)

- Nicholas Stern, The Economics of Climate Change: The Stern Review, Cambridge University Press. 2007

- 3)

- European Central Bank, Economic Bulletin Issue 3, 2022