未来は電気がつくる?World Energy Outlook 2018の電力特集(その2)

中山 寿美枝

J-POWER 執行役員、京都大学経営管理大学院 特命教授

電化シナリオのおさらい

前編(未来は電気がつくる?World Energy Outlook 2018の電力特集 その1)では、WEO2018の電力特集の電力需給の現状(7章)、中心シナリオの展望(8章)、経済的な電化が最大限進む将来を展望した電化シナリオ(9章)について述べた。本編では9章の後半に登場するSDSというシナリオ(以下2℃シナリオと呼ぶ)と10章「電化された世界の将来が示唆するもの」を紹介する。その上で、電化と持続可能性について論じたい。

最初に、電化シナリオを簡単におさらいする。電化シナリオでは、電化の進展、デジタル化、および電力アクセス人口の増加により電力需要が増加すると想定して、2040年における電化率(最終エネルギー消費に占める電力の割合)は中心シナリオの24%に対して31%に達する。中心シナリオにおいて経済性はあるが各種の理由から実現していない電力シフトは全て実現すると想定しており、電化が進みにくい輸送部門、産業部門においても、乗用車に加えてバス・トラックにも電気自動車の導入が普及することで輸送部門の電化が進み(2040年の電化率10%)、化学および熱利用に電化が増加することで産業部門の電化が進む(2040年の電化率28%)、としている。

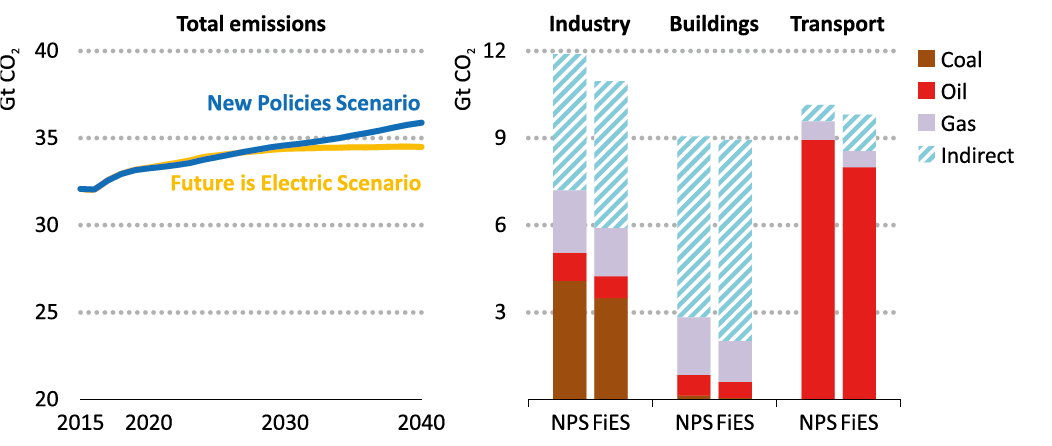

WEO2018では、図8(再掲)でCO2排出量を示した後で、「電化シナリオは必ずしもサステナブルではない」と述べている。「電化シナリオは、中心シナリオに対して電化促進のみを考慮しており、エネルギーアクセスの改善を除いてサステナビリティに関しては同等である」、「燃料の燃焼から電気に変更することで利用時点においては、特に大気汚染物質の排出の減少による地域環境は明らかに改善されるが、全体的な環境への影響は需給システム全体で考える必要がある」としている。そして、サステナブルなシナリオとしてSustainable Development Scenario (SDS)の電力需給を示している。

図8 シナリオ別エネルギー起源CO2排出量の展望(左)、

2040年のシナリオ別 部門別のCO2排出量の内訳(右)

Sustainable Development Scenarioという名前の2℃シナリオ

WEOに初めて2℃シナリオが登場したのはWEO2008で、洞爺湖G8サミットでIEAが報告した2050年エネルギー起源CO2半減のシナリオBlue Mapと整合をとったもので、450 Scenario注1)という名前だった。それ以降、中心シナリオと比較して示されてきたが、2017年から、気候変動のみならずSDGに配慮したシナリオとしてSustainable Development Scenario(SDS)と名前を変えている注2)。WEO2018では、SDSを国連2030アジェンダで定められた2030年までに同時達成を目指す17の持続可能開発目標(SDG)のうち、健康な生活(目標3)、水と下水の利用(目標6)、万人のエネルギーアクセス(目標7)、気候変動への対応(目標13)の4つのSDGsと整合したシナリオであると説明している。

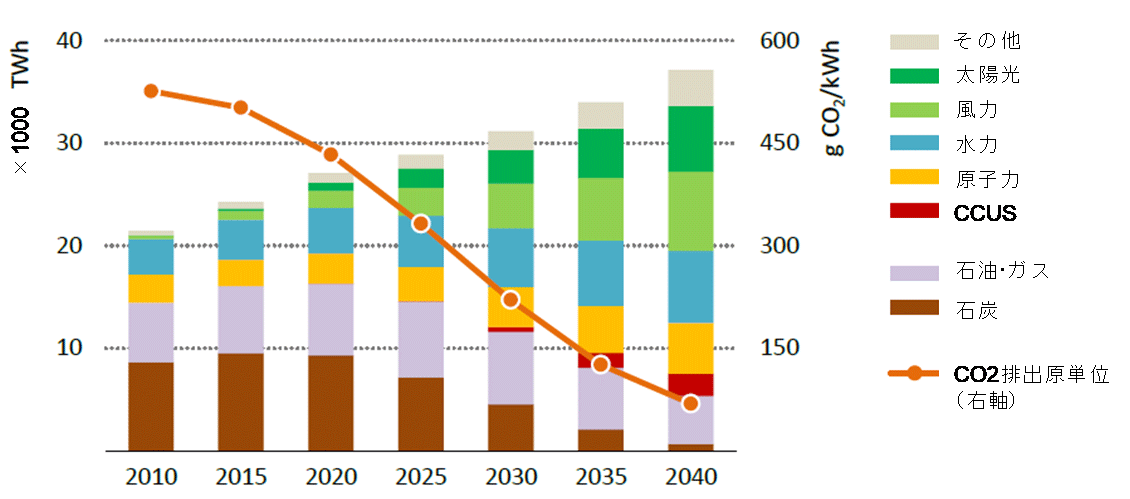

図9に2℃シナリオの2040年に向けた電力需要とその電源ミックス、およびCO2排出原単位(電力1kWhあたりのCO2排出量)を示すが、このシナリオでは2040年に向けて、従来型の石炭、石油・ガスによる発電割合は大幅に減少し、再生可能エネルギー、原子力が増加して非化石シェアは80%に、更にCCUSを加えたシェアは約85%となる。一方で、石炭火力は2040年時点で全体の5%の電力を供給するが、その2/3はCCSにより無排出であるため、CO2排出原単位は現状の500g-CO2/kWhから大幅に低下して約70g-CO2/kWhとなる。

図9 2℃シナリオにおける2040年までの電力需要および電力ミックス、CO2排出原単位(2010年、2015年は実績)

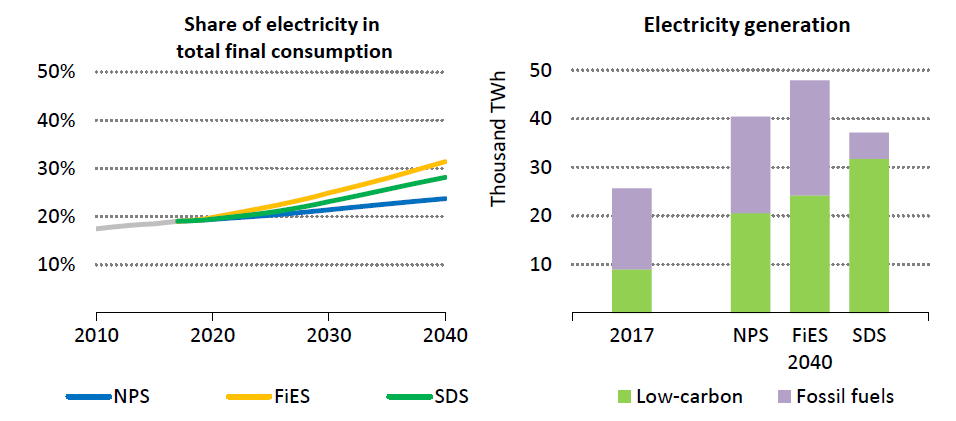

電化レベルを比較すると、図10のように2℃シナリオは中心シナリオと電化シナリオの間である(左図)が、その2040年の需要量(右図)を比較すると中心シナリオより1割小さく、低炭素電源による電力の割合は85%と中心シナリオ(約50%)、電化シナリオ(約45%)に比べて著しく高い。なお、このグラフの「低炭素」は図9の再生可能エネルギーと原子力とCCUS付き火力の合計である。

図10 シナリオ別の電化率(左)、電力需要とその化石燃料/低炭素の内訳(右)

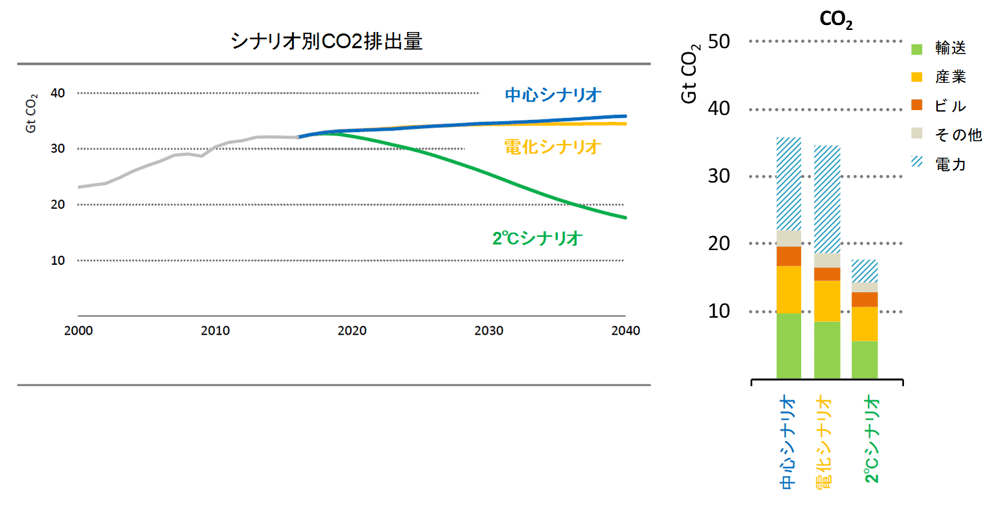

CO2排出を比較している図11(左)によれば、電化シナリオは中心シナリオを僅かに下回るに過ぎない(それが「持続可能でない」という指摘の主な根拠となっている)が、2℃シナリオでは中心シナリオが微増であるのに比較して2020年前から減少に転じ、2040年時点では中心シナリオから半減する。図11(右)からは、電化シナリオでは産業、民生・業務、その他からの直接排出が減少するが電力による間接排出が増加するために、ネットでは微減となっている。同じく右図からは、2040年の2℃シナリオの中心シナリオと比べた減少分において、電力からの間接排出の減少が最も大きいことがわかる。

図11 シナリオ別のエネルギー起源CO2排出量(左)、2040年の部門別内訳

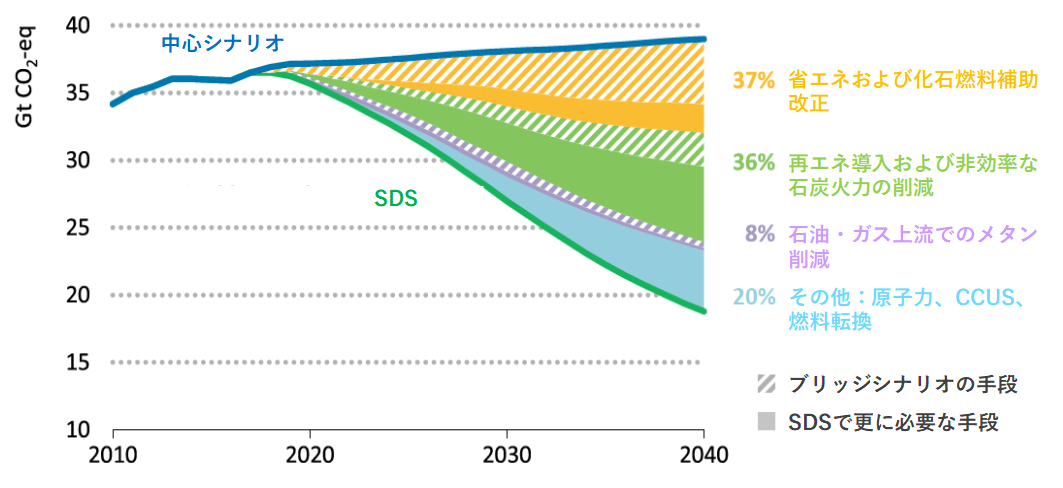

中心シナリオのエネルギー起源CO2排出量からどのような手段により2℃シナリオ(図中のSDS)と整合する排出量まで削減しているのか示したもの(プリズムグラフと呼ばれる)が図12である。ハッチングの部分は、凡例にあるように中心シナリオとブリッジシナリオ(IEAの提唱する2℃シナリオと中心シナリオの間に来るシナリオ)の差であるが、中心シナリオと2℃シナリオとの差はハッチング部分と塗りつぶしの合計面積となる。再生可能エネルギーと石炭火力の削減(黄緑色)、原子力およびCCUS(水色)の2つが、電力部門の排出削減であり、この2つの合計は必要な削減の約6割を占めていることがわかる。

図12 中心シナリオに対する2℃シナリオのCO2・メタン排出削減とその手段

図12では一部メタンがカウントされているが、エネルギー起源CO2排出量だけで比較すると、2040年時点での2℃シナリオの排出量は中心シナリオの約50%である。WEO2018では、このような大幅な削減がどのような条件により実現すると想定しているのだろうか。

2℃シナリオの条件

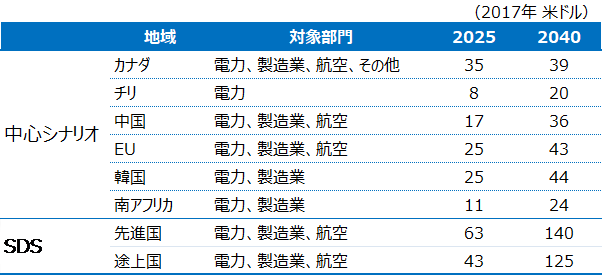

実は、WEOにおける中心シナリオ(および今回の電化シナリオ)で利用されている、エネルギー需給モデルを用いてエネルギー需給を最も経済的にバランスさせる解を計算して求める(ボトムアップ的)手法に対して、2℃シナリオは、2℃目標達成の排出条件を満たすようにエネルギー需給を決定するバックキャスティングであり、アプローチが全く異なる。WEO2018付録B:シナリオのデザインから、中心シナリオと2℃シナリオの二酸化炭素(カーボン)価格の想定を表3に示す。中心シナリオでは、現在実施されている国や地域の排出権取引制度に加えて計画されている政策が全て実現すると仮定したものであるため、一部の国や地域の特定の部門を対象としてカーボン価格レベルは2040年で最大44ドルであるが、2℃シナリオでは2025年から全ての国の電力、製造業、航空部門にカーボン価格が導入され、2040年のカーボン価格は途上国で125ドル、先進国で140ドルという高いレベルであると想定している。

表2 中心シナリオと2℃シナリオのカーボン価格の想定

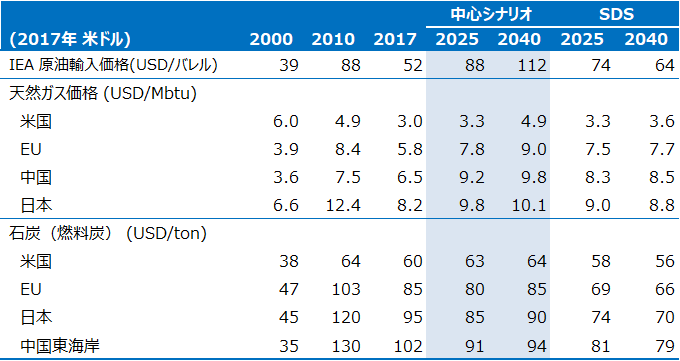

表3 中心シナリオと2℃シナリオの燃料価格の想定

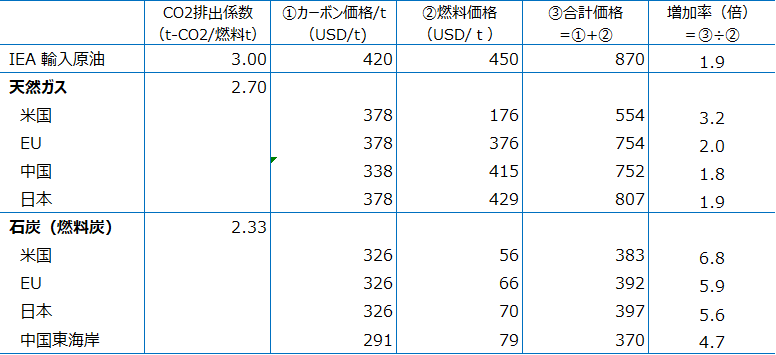

同様に付録Bに示されている燃料価格の想定は表3の通りであるので、2℃シナリオのカーボン価格を加味して2040年の化石燃料価格を試算すると、表4の通りとなる。即ち、石油は約2倍、ガスは約2~3倍(ガス価格の安価な米国では3倍以上となる)、石炭は約5~7倍の価格になることを意味する。化石燃料が再生可能エネルギーなど炭素排出の少ないエネルギーと比べて相対的に高価になることで、非化石燃料が優先的に利用されるようになり、化石燃料の中でも石炭が相対的に経済性を失うことで大幅なCO2排出削減が進む2℃シナリオとは、これほどの燃料価格大幅増加を伴う世界である。

表4 2℃シナリオのカーボン価格を加味した2040年の燃料価格

注:CO2排出係数は、日本の温室効果ガス排出量算定・報告・公表制度で定める係数を用いている

カーボン価格の影響により、化石燃料から非化石燃料へのシフトか進んでエネルギー供給は低炭素化するが、それだけでは2℃シナリオに必要なCO2排出削減は達成できない。エネルギー起源CO2排出量は、エネルギー需要(toe)とエネルギー供給あたりのCO2排出量(エネルギー炭素強度 t-CO2/toe)の掛け算で決まる。エネルギー炭素強度を小さくする効果がある表2のようなカーボン価格により、2040年のエネルギー炭素強度は中心シナリオで2.0t-CO2/toeに対して、2℃シナリオでは1.3 t-CO2/toeと約65%である。一方で、カーボン価格がもたらす省エネの効果は限定的である。そこで、2℃シナリオでは、省エネに効果のある追加的な各種の政策を想定している。

WEO2018の付録Bには、常設シナリオである中心シナリオ、2℃シナリオ(SDS)、BAUシナリオ(現行政策シナリオ)の政策の想定が具体的に記載されている。この付録Bに記載されているSDSにおける追加的な政策としては、CCUS普及への政策支援の拡大、省エネ・排出基準による老朽設備の廃止促進、電気自動車への強力な支援、陸上輸送に対するNOx、SOx、PM排出基準の厳格化、航空輸送からのCO2排出量の2050年半減(2005年比)、船舶輸送部門からのCO2排出量の2050年半減(2008年比)、産業設備へのNOx、SOx、PM排出基準の厳格化、プロセス設備へのBAT採用の義務化、鉄鋼およびセメントへの国際省エネ・排出基準の導入、などがある。

このような追加的政策により省エネが進んで世界のエネルギー需要が非常に低いレベルになるという想定により、図13に示すように、2040年の2℃シナリオの一次エネルギー需要は中心シナリオの77%である。前述のとおり、エネルギー起源CO2排出量は、エネルギー需要とエネルギー炭素強度の掛け算で求められるので、65%×77%=50%となる。2℃シナリオにおいてエネルギー起源CO2排出量が中心シナリオから50%削減されているのは、このようなカーボン価格の効果と省エネの効果の相乗効果によるものである。

図13 シナリオ別の一次エネルギー消費量注3)

2℃シナリオはサステナブルで電化シナリオはサステナブルでない?

このように、2℃シナリオには化石燃料の価格を何倍にもするようなカーボン価格や世界共通の省エネ政策が前提条件となっている。ここまではWEO2018に記載されていることである。

ここから、筆者の私見を述べたい。本当に、このような世界の政治・経済に大きく影響を与える可能性のあるカーボン価格を前提としたシナリオがサステナブルで、そうでない電化シナリオは「CO2排出量が2℃シナリオと整合していない」という理由だけでサステナブルでない、といいうことになるのだろうか?そうは思わない。

筆者は、SDSという名称がそもそも適切ではないと考えている。17あるSDGsから自由に4つ選んで、それらと整合するからサステナブルだというのは、17のSDGsの同時達成を目指すアジェンダ2030の精神とは異なるのではないか。しかも、持続可能開発2030アジェンダ本文では、SDG1(貧困の撲滅)とSDG2(飢餓の撲滅と食糧安全保障)は優先事項と明記されているが、その他の目標の優先順位は各国の事情によるとされている。エネルギー価格を2~7倍に上げることは優先されるべき2つのSDGと整合しているのだろうか。そのようなシナリオをサステナブルと呼んでいいのだろうか。

2℃目標達成のみを最優先事項とするのであれば、それは2℃シナリオであり、SDGsと整合をとったSustainable Development Scenarioと名乗るのはいかがなものか、とWEO2017に登場した頃から疑問を感じている(なので、本稿では2℃シナリオと呼んでいる)。

電化シナリオについては、電化による省エネ効果やエネルギーアクセスの改善、CO2低減効果や大気汚染低減など、さまざまなメリットを示しながら、CO2排出量が2℃シナリオと異なることから「必ずしもサステナブルでない」と表現していることに、違和感を禁じ得ないのは私だけだろうか。カーボン価格や省エネ政策や、多くの前提条件が異なる2℃シナリオと電化シナリオを比較することは、リンゴとみかんを比べるようなものだと思うのだが。せめて、コストを比較できれば、電化シナリオの方が2℃シナリオよりも経済的にサステナブルと言えるのではないか、と思うのだが、残念ながらWEO2018にはそのようなデータの記載はない。

未来は電気がつくる?

IEAのメッセージとしては、「電化だけ進んでも2℃目標に整合するような大幅な低炭素化は難しい」ということだろう。「高額なカーボン価格による電力供給の低炭素化と、強力な省エネ政策による省エネの推進がなければ、2℃シナリオが実現できない」ということでもある。

では、電化シナリオの原文“Future is Electric Scenario”の「未来は電気がつくるのか?」という問いに対しては、どうだろう。その答えをWEO2018は明確に示していないが、デジタル化が進み、IOT、AI、ビッグデータの活用、すべて電気がなくては始まらないのだから、未来の一部を電気がつくことは疑いようもない。

電化シナリオは、WEO2018の電力特集で登場したゲスト的な位置づけのシナリオであるが、今後発刊されるWEOに準レギュラーとして登場して、より多面的な分析により、低炭素化に貢献する電化シナリオを示してほしいと期待している。

間違いないのは、未来をつくるのがどんなエネルギーであるにしても、それを明るいものにするかどうかは、我々今を生きる人類の叡智にかかっているということである。その希望の光を灯す一人になりたいという夢を、私は子供のころから、そして今も抱き続けている。

- 注1)

- 大気中のCO2濃度を450ppmに安定化することが、高い確率で産業革命以前からの温度上昇を全休平均で2℃に抑制する条件とされていたことで、450シナリオという名称になった。その後のIPCC第5次評価報告書において、温度上昇は累積GHG排出量と比例関係にあるという新たな知見が得られたことから、CO2濃度は以前ほど指標とされなくなった。

- 注2)

- WEO2017においては、SDSは国連SDGsのうち、2℃目標(目標3)に加えて、健康な生活(目標3)と万人のエネルギーアクセス(目標7)の3つの目標の達成に配慮したシナリオと記載されていた。これに対して、WEO2018では更に目標6が追加されて、4つのSDGsをカバーしている。

- 注3)

- このグラフは付録A:シナリオ別エネルギー推定(実績値も含めてシナリオ別に2040年までの各種エネルギー関連データが示されている)から作成したものであるが、電化シナリオはレギュラーのシナリオではないことから付録Aの対象でないため一次エネルギー需要の経年データがない。