未来は電気がつくる?World Energy Outlook 2018の電力特集(その1)

中山 寿美枝

J-POWER 執行役員、京都大学経営管理大学院 特命教授

国際エネルギー機関(IEA)から毎年発刊されるWorld Energy Outlook(WEO)注1)は、世界と各地域のエネルギー需給の最新トレンドと将来の展望を示しており、世界で最も信頼されているエネルギー関連書籍の一つと言える。将来のエネルギー需給分析を行う場合など、信頼できる想定としてWEOが参照されることが多く、日本の長期エネルギー需給見通しのベースの一部「発電コスト検証WG報告書」でも、燃料価格はWEOを参照している。長年、日本の電力需給分析を行ってきた筆者にとっても必読書である。

WEOは毎年、常設の世界のエネルギー展望に加えて、特集を組んでおり、2018年11月に発刊されたWEO2018は”Special Focus on Electricity”と題した4章、約200ページにわたるかつてない「大作」の特集を提供している。本稿では、その電力特集について紹介する。

WEO2018の電力特集では、7章「電気の現状」で電力需給のトレンドと現状を示し、8章「電力需給の展望」でWEOおなじみの3つのシナリオで電力需給の将来展望を示し、9章「電気の将来の別の可能性」では電化が進んだ世界を”Future is Electricity Scenario”(「電化シナリオ」と呼ぶことにする)として示し、10章「電化された世界の将来が示唆するもの」でその影響を考察している。

「電気の現状」

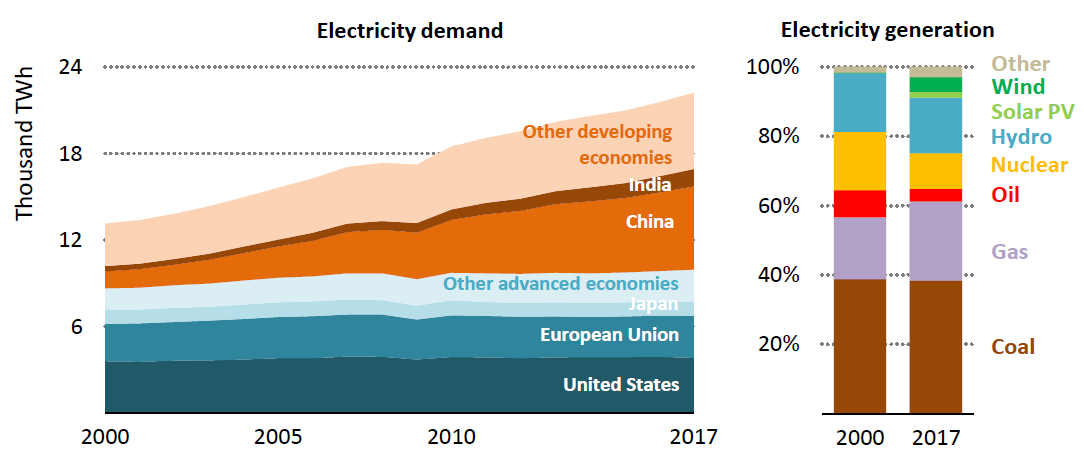

図1は2000年から2017年までの世界の電力需要を、途上国、先進国に分けて(更にその主要国の内訳を)示したもの(左図)と2017年と2040年断面の電源構成(右図)である。世界の電力需要は、途上国の需要増加により2000年から2017年にかけて約7割増加した。再エネの増加という小さな変化はあるもののその太宗を石炭とガスが占めているという状況に変化はない。

図1 2000~2017年の電力需要(左)と電源種別の電力ミックスの変化

電気が最終エネルギー消費に占める割合(電化率)は現在19%。発電に供される燃料が全消費量に占めるシェアは石炭64%、ガス40%、電力部門からの排出はCO2が全体の42%、SO2が48%である。また、エネルギー関連投資の約半分が電力部門であり、消費者のエネルギー支出の約4割が電気代である。

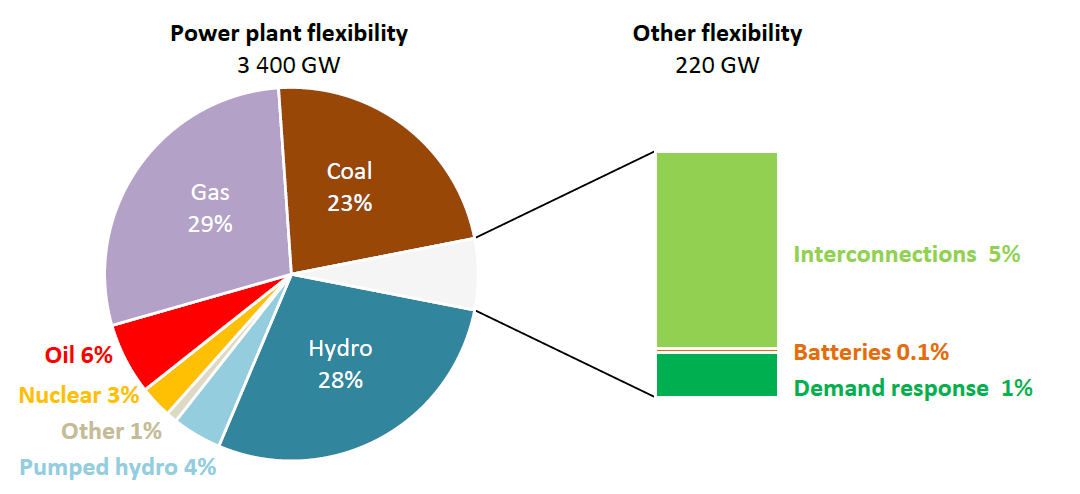

なお、昨年「再エネ拡大で注目される火力発電の柔軟性」で紹介したように、太陽光、風力発電の導入拡大で電力システムの柔軟性のニーズが高まっていることからWEO2018では7.4章「電力の柔軟性」で現状の電力の柔軟性について9ページにわたって記載している注2)。図2に示すように、現状必要とされている柔軟性の94%が発電設備により供給されており、火力発電は全体の58%を占めている。

図2 2017年における世界の柔軟性の資源別シェア(左:発電所、右:その他)

「電力需給の展望」

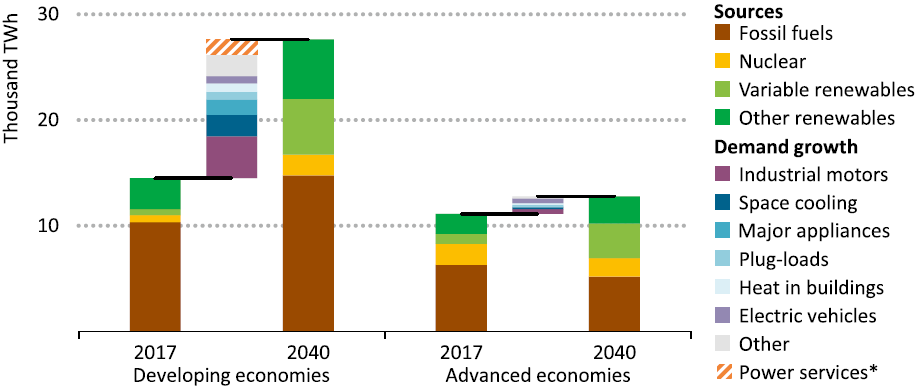

図3は、途上国、先進国の2040年までの電力需要の増加要因と、2017年と2040年断面の電源構成(火力、原子力、太陽光+風力、その他再エネ)を示している。中心シナリオ(NPS)では、2040年に向けて途上国では産業用モーター、冷房、家電などの普及および増加により大きく電力需要が増加し、その需要に対して化石燃料、原子力、再生可能エネルギー全てが増加して電力供給を行う。一方で、先進国では需要増加は小さく、2040年の電力供給は半分以上がゼロエミッション電源による。

図3 2017~2040年の電力需要の増加要因と電力ミックス(左:途上国。右:先進国)

図4に世界全体の電力需要とその電源構成を示す。2040年に向けて、再生可能エネルギーは途上国においても、先進国においても大きく増加する。一方で化石燃料(石炭+ガス+石油)は、先進国では減少するが、途上国における増加分がそれをオフセットして、世界全体では増加する。

図4 2017~2040年の世界の電源種別の電力ミックスの展望

低炭素化に向けての変化は、発電設備の構成において顕著に見られる。過去数十年にわたり最大の発電設備のシェアを占めてきた石炭火力が2020年半ばにガスに抜かれて2位になり、2030年後半で太陽光に抜かれる。2040年時点ではガス、太陽光、石炭、水力、風力、の順となる。

「電気の将来の別の可能性」

中心シナリオでは、前述の通り2040年の電化率は24%に留まり、これは、燃料費などへの政府補助による電化インセンティブの阻害、長期的には経済性があるにも関わらず必要な初期投資の大きさ故の電化への躊躇、既存技術への愛着などのバリアにより、経済性がある電化が全て実現されないためである、と説明している。一方で、今回新しく想定されたFiES(Future is electric Scenario:電化シナリオ)は、①現状ほかの燃料で供給されているサービスの電力代替(電化)、②デジタル化進展による電力需要の増大、③10億人の電力にアクセスできる人口の増加、などにより電力需要が増加し、経済的でない電化を含む技術的に最大の電化ポテンシャル(2040年の電化率で65%)のうち、化石燃料への政府補助金の排除などにより、経済性のある電化は全て実現されると想定している。

図5が示す通り、電化シナリオ(FiES)では、2040年の電化率は31%となり、24%の中心シナリオ(NPS)に比べて7ポイント(相対的には3割)高く、2040年の電力需要は中心シナリオより約7000TWh増加すると展望している。

図5 2000~2040年のシナリオ別電力需要の展望(左)と

技術的ポテンシャル、中心シナリオ、電化シナリオの電力需要と電化率(右)

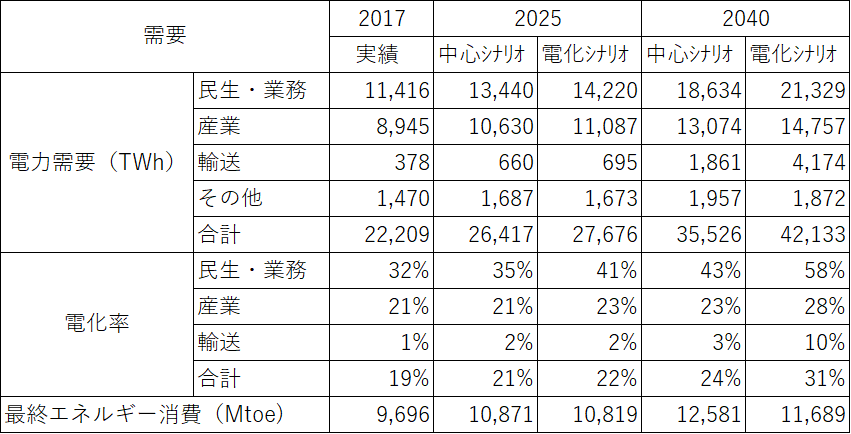

中心シナリオと電化シナリオの電力需要と部門別内訳、部門別の電化率、最終エネルギー消費の実績と展望を表1に示す。電化シナリオにおいて、2017年から2040年へ最も電力消費が増加する部門は民生・業務であり、電化率は58%に達する。これは、暖房の電化の進展とデジタル化の進展などによる。次いで産業部門(電化率:21%→28%)であり、電化が最も進まないのは輸送部門(電化率:1%→10%)である。なお、最終エネルギー消費に注目すると、中心シナリオに比べて電化シナリオは小さく、これは、電化には省エネルギー効果があることを示している。発電時には熱損失や所内エネルギー消費を伴うが、これらを差し引いても、消費の際に電力は効率よく使える(例えば、ガソリンエンジンに比べたモーターの変換効率の高さ、冷暖房のCOPがヒートポンプの高さ、など)ためである。これをWEO2018では「useful energyとして有用性が高い」としている。

表1 部門別の電力需要と電化率と最終エネルギー消費、

実績および中心シナリオと電化シナリオの展望

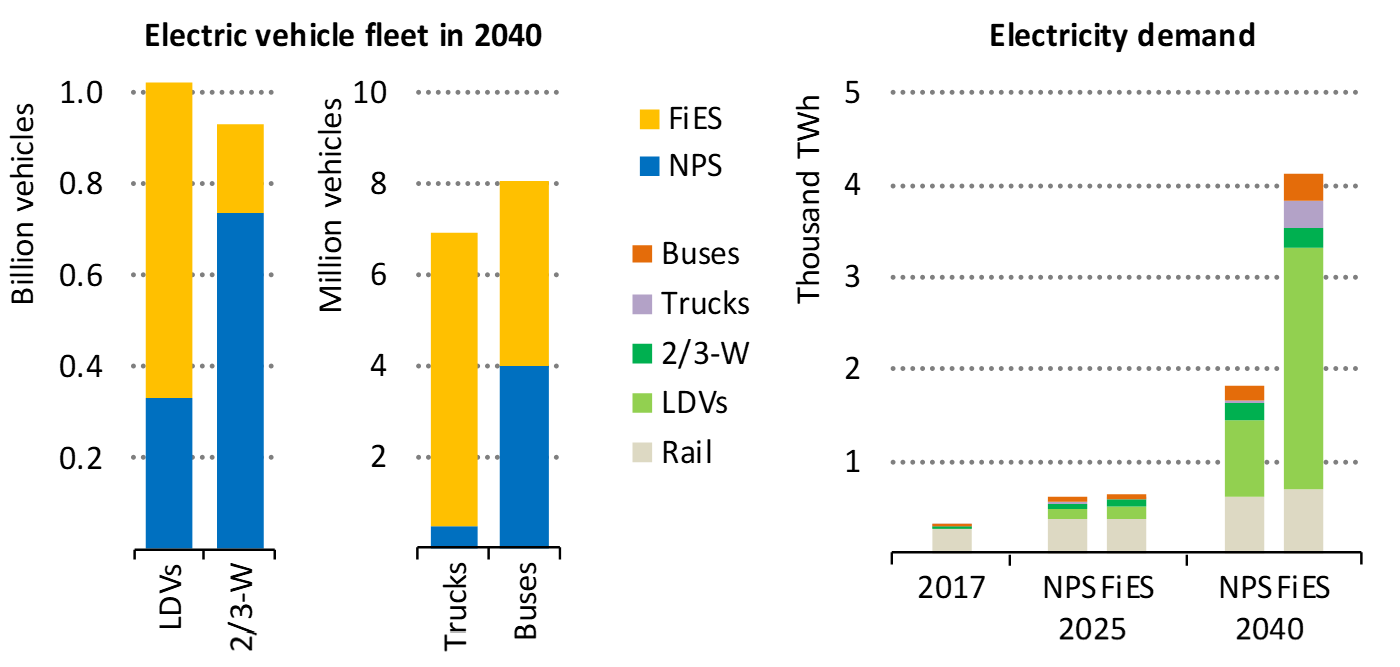

輸送部門はEV化の進展により電化が期待されているところであるが、図6のように、電化シナリオにおいてEV導入が大きく進むのは乗用車と2輪車、3輪車であるとWEOでは展望している。2040年には世界で10兆台のEVの乗用車が導入され、EV2-3輪車も9兆台を超える。トラック、バスにおけるEVの導入台数は、NPSに比べると倍以上であるが、乗用車と比べると2桁小さいレベルに留まる。また、EV導入は2025年時点では進展しておらず、その後、各国のエンジン車販売を禁止する政策に後押しされて加速的に乗用車にEV導入が進み、運輸部門の電力需要を押し上げる。

図6 2040年のシナリオ別 車種別の電気自動車の導入量(左)、

輸送部門の電力需要の実績およびシナリオ別の展望(右)

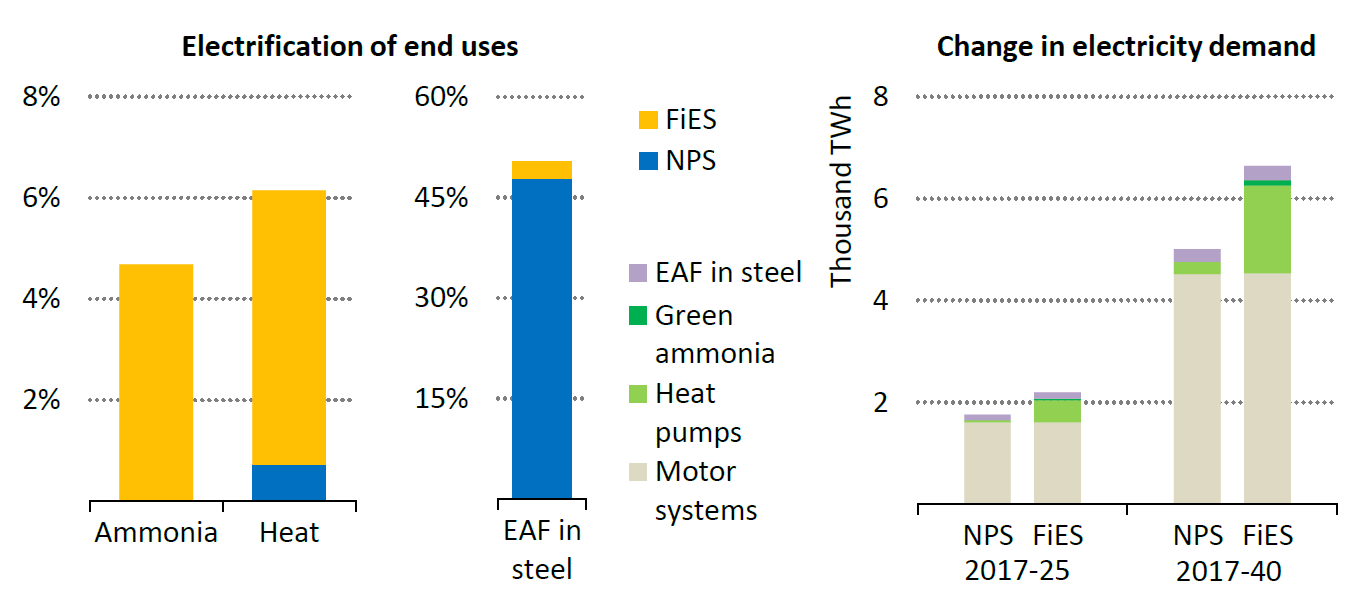

産業部門は電化シナリオでも最も電化が難しい部門であるが、その中でも電化が進むのは、図7が示すように、電化シナリオ(FiES)ではアンモニア製造に水の電気分解による水素の利用、ヒートポンプによる低温の熱利用により、それぞれの電化率は5~6%に達するようになる。製鉄における電炉の利用は、インプットであるスクラップの量が制約となるため、電化シナリオでも伸びは僅かに留まる。電力需要は、産業用モーターではシナリオ間で差はなく、それら化学、熱部門の電化の進捗が電化シナリオ(FiES)で反映されている。

図7 2040年のシナリオ別アンモニア製造、熱の電化率、製鐵における電炉割合(左)、

産業部門の電力需要のシナリオ別の展望(右)

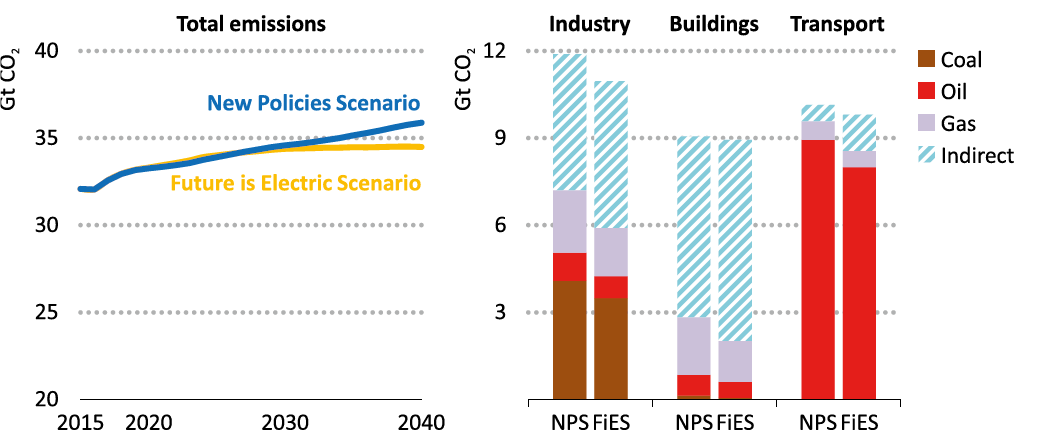

図8に示すCO2排出量(左図)を見てみると、下左図のように中心シナリオ(NPS)と比べて低く、2040年において2Gt弱の差がある。これは、電化シナリオ(FiES)では右図に示すように、電力部門の排出(Indirect)は増加するが化石燃料の直接利用による排出が全ての部門で低下することにより、合計のCO2排出量が減少することを意味する。

図8 シナリオ別エネルギー起源CO2排出量の展望(左)、

2040年のシナリオ別 部門別のCO2排出量の内訳(右)

- 注1)

- レポート本体は有料であるが、専用websiteでエグゼクティブ・サマリー、シナリオ、主要テーマ(CO2排出、水、エネルギーアクセス、投資、大気汚染)の概要などが無料で提供されている。

https://www.iea.org/weo2018/ - 注2)

- IEAは2018年5月に発電所柔軟性に関する包括的なレポートを発刊しており、その日本語翻訳が「電力システム変革の状況 2018-発電所の柔軟性向上」として火力原子力発電技術協会HPで公開されている。

http://www.tenpes.or.jp/files/topics/60938_ext_02_0.pdf