World Energy Outlook 2022 概要と分析(その2)

中山 寿美枝

J-POWER 執行役員、京都大学経営管理大学院 特命教授

前回:World Energy Outlook 2022 概要と分析(その1)

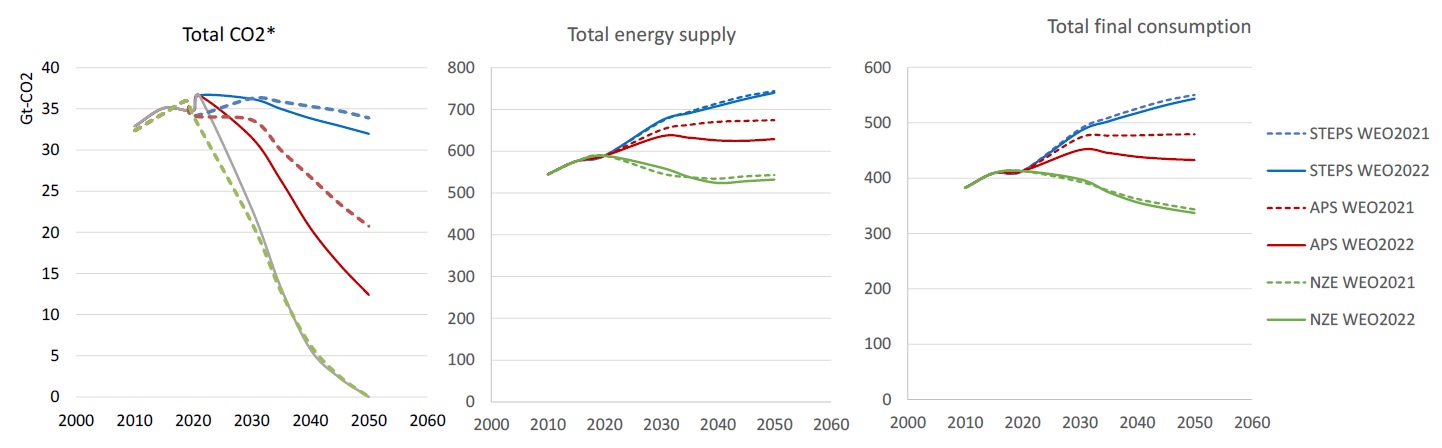

前回は、WEO2022のシナリオ別CO2排出量、一次エネルギー需要、最終エネルギー消費を示して終えているが、それらをWEO2021と比較してみたところ不思議なことが見つかったので、今回はその謎解きから始めたい。

図1にシナリオ別のCO2排出量、一次エネルギー需要、最終エネルギー消費をWEO2021(破線)とWEO2022(実線)を比較して示す。STEPSのWEO2021とWEO2022に注目して頂くと、CO2排出量のカーブは明らかに乖離しているのに対して、一次エネルギー需要と最終エネルギー消費ついては、WEO2021のSTEPSのカーブとWEO2022のSTEPSのカーブはほぼ重なっている。数値を比較すると、2050年におけるWEO2021値に対してWEO2022値はCO2排出量は6%低いのに対して、一次エネルギー需要は0.5%の低下、最終エネルギー消費は1.2%の低下と低下量は僅かである。

図1 シナリオ別世界CO2排出量、一次エネルギー需要、最終エネルギー消費

WEO2022のSTEPS(導入済みの政策を反映)のCO2排出量がWEO2021のSTEPS(2021年のNDCと整合)より6%低く、その一方で一次エネルギー需要と最終エネルギー消費はWEO2021とほぼ変わらない、ということは、WEO2021発刊以降に導入された政策にそれだけの(省エネではない)排出量低減の効果がある、ということを意味している。それは一体、どのような政策なのだろうか。

WEO2022のシナリオの前提条件をWEO2021と比較すると、人口の想定は2050年に97億人と変わらず、2050年までのGDPの年平均成長率は3.0% から2.8%へと下方修正されている。前述の一次エネルギー需要と最終エネルギー消費の僅かな低下は、このGDP想定を反映していると考えられる。燃料価格についてはWEO2021と比較して、2050年の石油、石炭はSTEPSとNZEの双方で僅かに低下していが、大きな変化は見られない一方で、カーボン価格には明らかな変化が見られた。WEO2022のSTEPSとNZEのカーボン価格を、カッコ書きでWEO2021の値を併記して表1に示す。WEO2021と比較して2割以上増加しているものは下線で強調し、2倍以上に増加しているものは赤字で強調して示している。

表1 カーボン価格の想定(カッコ内はWEO2021の値)[USD/t-CO2]

WEO2022のSTEPSのカーボン価格は、ほとんどの対象国でWEO2021と比較して2割以上増加しており、2050年にはEU、韓国では2倍を超える。ただし、南アに関してはWEO2022ではSTEPSのカーボン価格の対象から外している。NZEでは、2030年のカーボン価格は全ての地域で増加しており、2050年のその他途上国のカーボン価格は180USD/t-CO2とWEO2021の55 USD/t-CO2の3倍を超えて増加している。

このカーボン価格の上昇こそが、先に問題提起した「WEO2022のSTEPSのCO2排出量をWEO2021から低下させた政策」の一つであると考えられる。カーボン価格の上昇がWEO2022のSTEPSのエネルギー供給における化石燃料から非化石燃料へのシフトをより促進し、その結果としてCO2排出量がWEO2021のSTEPSから低下した(そのうちどれだけがカーボン価格の影響かは不明ではあるが)、ということが確認できた。

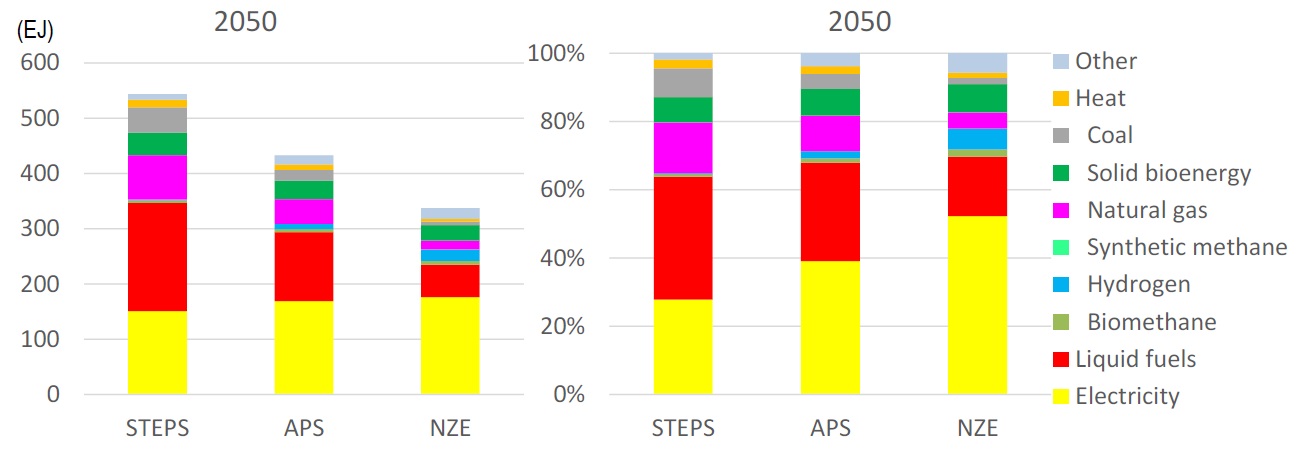

ここからは、エクセルデータからグラフ化したWEO2022のシナリオ別のエネルギー指標を見ていきたい。下図は2050年におけるシナリオ別の燃料別一次エネルギー需要(左)とその燃料構成(右)である。

図2 2050年のシナリオ・燃料別一次エネルギー需要(左)とその燃料構成(右)

2050年におけるNZEの総一次エネルギー需要はSTEPSの72%である。また、再エネの比率はSTEPSでは30%、NZEでは70%とNZEで高く、化石燃料の比率はSTEPSでは62%、NZEでは18%(うちCCUSつき8%)とNZEが低い。

次に、2050年における利用エネルギー別に色分けしたシナリオ別の最終エネルギー消費(左)と利用エネルギー構成を示す。

図3 2050年断面のシナリオ別最終エネルギー消費(左)と利用エネルギー構成(右)

2050年におけるNZEの総需要はSTEPSの62%と4割近く小さく、大幅な省エネルギーが想定されていることがわかる。電気の比率はSTEPSでは28%、NZEでは52%とNZEで高く、一方で化石燃料の比率はSTEPSでは57%、NZEでは18%とNZEで低い。

ここで、一次エネルギー需要はSTEPSに対するNZEの割合が7割であったのに、最終エネルギー消費では6割と更に小さくなっているのは、水素など2次エネルギーおよびアンモニアや合成メタンなど3次エネルギーの消費量が増加することによるエネルギー損失の増加が原因であると考えられる。なお、電力に関しては、NZEでは変換損失をカウントしない風力、太陽光が大幅に増加しているため、エネルギー変換損失は減っているはずである。

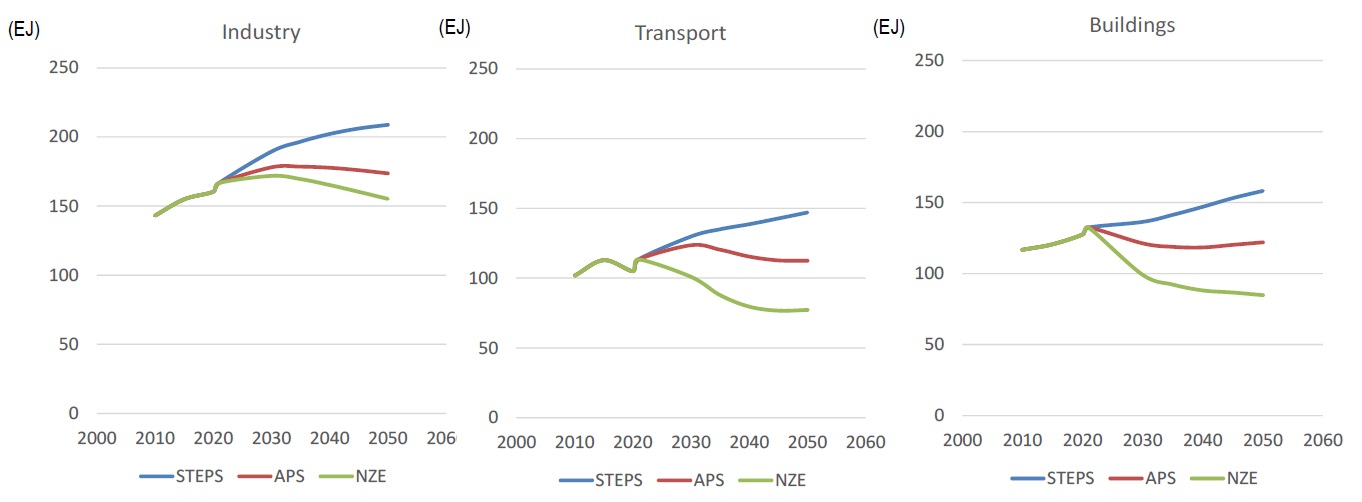

次に、同じ最終エネルギー消費について、産業(図中のIndustry)、運輸(同Transport)、民生(同Buildings=家庭+業務)の部門別に、2050年までの変化をシナリオ別に示す。

図4 部門別最終エネルギー消費の2050年までの推移のシナリオ比較

産業のシナリオ間ギャップは他の2つと比較して最も狭く、NZEにおいても2021年から2030年にかけて僅かに増加して2030年から2050年に向かって漸減と、滑らかな曲線で変化している。運輸はシナリオ間ギャップが大きく、2020年から2021年にかけての増加の後、NZEでは2030年に向かって大きく低下し、2010~2020年の低下(コロナ禍の影響を反映)と同様に低下しているように見える。民生はシナリオ間ギャップが最も大きく、コロナ禍でも減少しなかったエネルギー消費が2021以降2030年にかけて急激に低下(下に凸の変化)していて、人口増加が続く中で全人類が生活様式を大きく変える必要を示している。

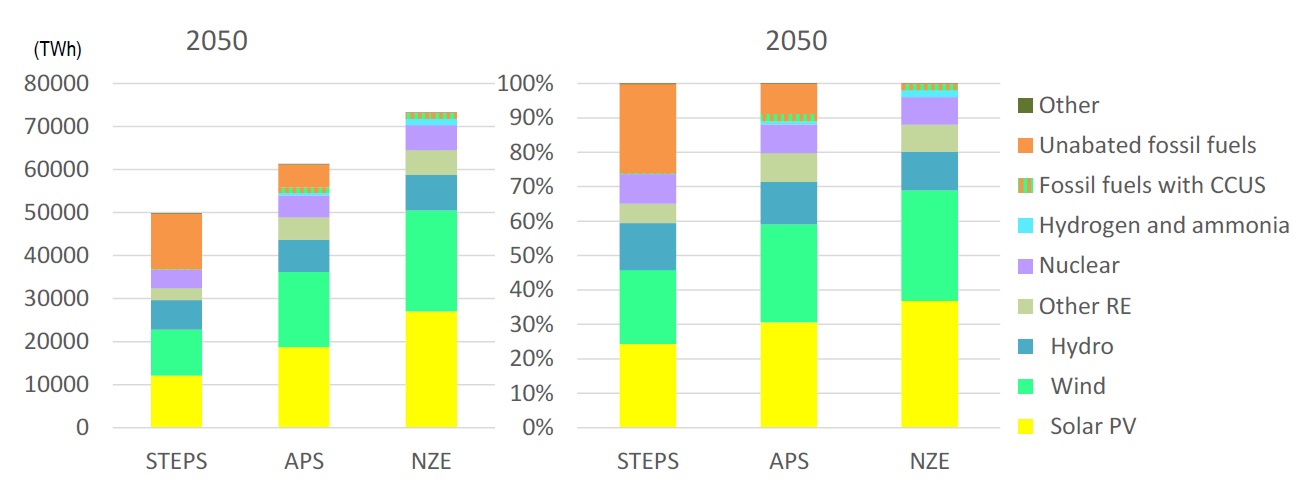

次に、2050年におけるシナリオ別の発電電力量(左)と電源構成(右)を示す。

図5 2050年のシナリオ別の発電電力量(左)と電源構成(右)

発電電力量はSTEPSで2050年に50000TWh、NZEでは73000TWhとSTEPS比で150%である。2050年の太陽光+風力比率はSTEPSで45%、NZEでは70%で、2050年の再エネ比率はSTEPSで65%、NZEで88%とNZEが高い。2050年の対策なし化石燃料(unabated fossil fuels)の比率はSTEPSで26%、NZEで0.1%とNZEが非常に低い。また、STE’Sには見られない水素・アンモニアはAPSでは1%、NZEでは2%となっており、同様にSTEPSでは見当たらないCCUS付きの火力発電(Fossil fuels with CCUS)は、APSでは1%、NZEでは2%となっている。

次回は、WEO2022の有料データを分析して明らかになったSTEPS、APSの国・地域別の特徴について示すこととしたい(有料データにもNZEは世界合計値のみ)。