WEO 2023「2030年までにすべての化石燃料需要はピークアウト」を検証(その2)

中山 寿美枝

J-POWER 執行役員、京都大学経営管理大学院 特命教授

前回:WEO 2023「2030年までにすべての化石燃料需要はピークアウト」を検証(その1)

根拠その3 「更に伸びる太陽光」の検証

WEO2023は、1.3 A boom of solar manufacturing could be a boon for the worldにおいて以下のような理論を展開している。

- ・

- 太陽光発電設備の製造は、過去10年間に世界的に10倍に増加している。この傾向は、今後もさらに加速し、2022年に約640GWであった世界の太陽光モジュール製造能力は、今後1,200GW 超に拡大する見込みである(Fig. 1.10 参照)。

- ・

- 太陽光発電の製造設備の利用率は今40%以下なので、製造能力を最大限に活用すれば、太陽光発電の普及を加速させる絶好の機会になる。

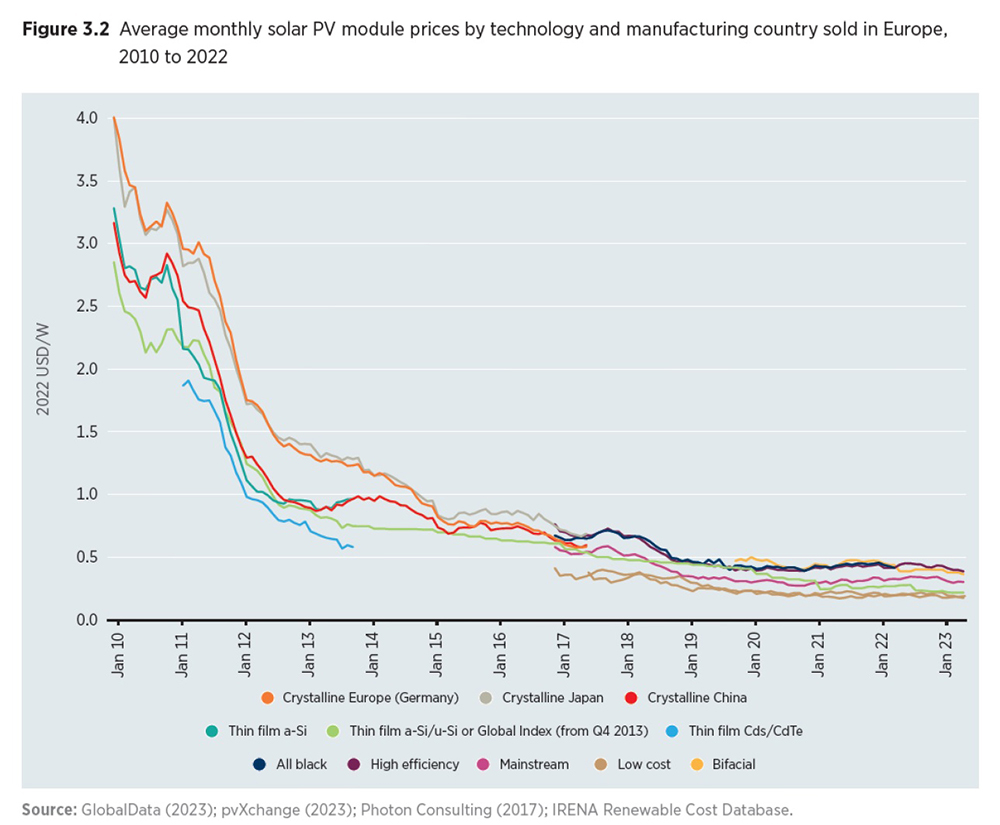

市場原理に基づいて考えれば、太陽光発電(PV)製造設備の設備利用率の低下の原因は、市場の需要に対して供給が過剰である、ということである。需要を喚起するには更なるコスト低下が有効であるが、2010年代に大きく低下した太陽光発電のコストは、近年は底を打って横ばいとなっていることがIRENAの再エネコスト報告書にも示されている(下図はEUのPVパネル価格)。材料費高騰中の現状では、更なるコスト低下は現実的ではないだろう。

また、PVおよび風力発電は天候によって変動し、正確な予測が困難な変動性再生可能エネルギー(VRE)であり、電力系統はその変動に応じて調整(しわ取り)をして系統を安定的に運用している。電力系統ごとに調整力は異なるが、VRE導入量がその限界を超えると新たな系統安定化対策が必要になり、その対策とコストが更なるVRE導入の制約となってきている。即ち、新規PVの需要は製造設備の能力とは関係なく、市場と電力系統の調整力で決まるのであり、現状どちらも飽和状態であることから、設備利用率低迷は今後も続くと考えるのが論理的ではないだろうか。

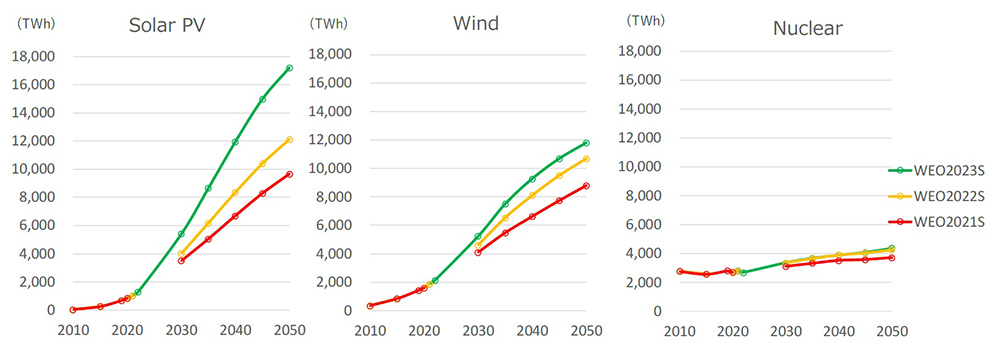

WEO2021からWEO2023までのSTEPSにおける太陽光の発電電力量を風力、原子力と並べて比較したのが下図である。WEO2021からWEO2022にかけて太陽光、風力ともに2割増加したのが、WEO2022からWEO2023にかけて太陽光は2050年に5割増加と大きく加速、風力も太陽光ほどではないが増加していることが確認できる。また、同じゼロ・エミッション電源である原子力では、WEO2021~WEO2023でほぼ変化がないことも、IEAの技術に対する嗜好が表れていると言える。

STEPSにおける太陽光、風力、原子力の発電電力量、WEO2021~WEO2023比較

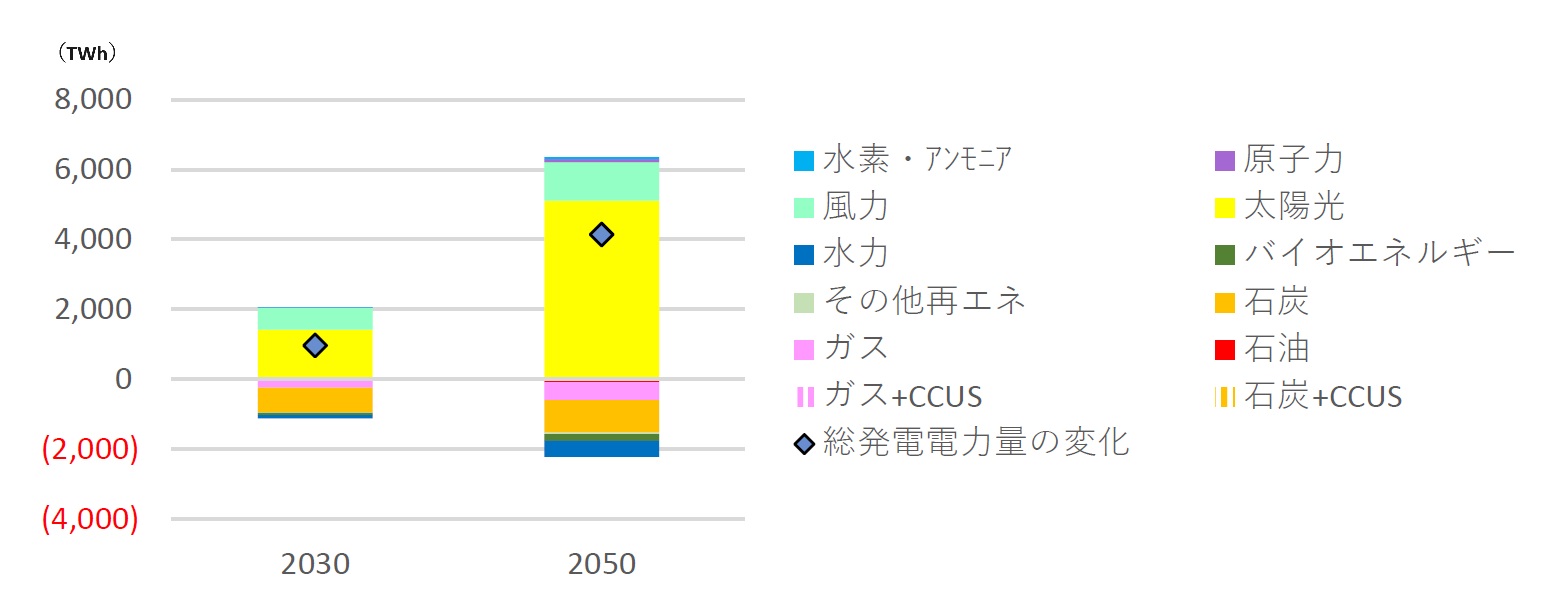

この太陽光の大幅増加と、前述のWEO2023の総発電電力量の増加との関係を調査するべく、WEO2022と比較したWEO2023の電源別発電電力量の増減(STEPS, 2030年および2050年)を分析した(下図)。驚くことに、2030年、2050年のどちらにおいても総発電電力量の増加量より太陽光発電電力量の増加量の方が大きい。WEO2022と比較して減少しているのは石炭および天然ガスで、それを太陽光と風力で補っている形になっている。ちなみに、太陽光、風力の他に増加している電源は原子力、水素・アンモニアのみで、再エネでも水力、地熱などは減少している。

WEO2022と比較したWEO2023の電源別2050年発電電力量の変化量

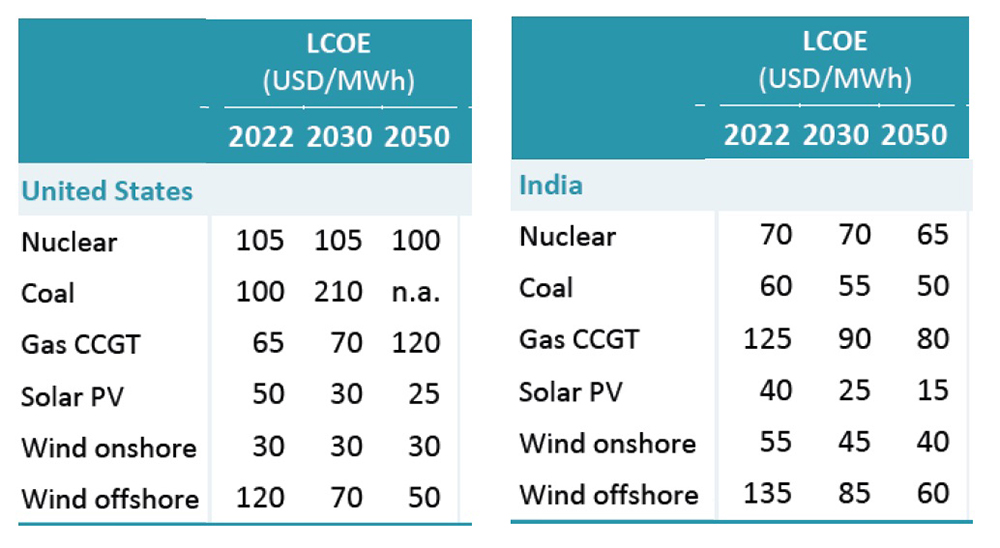

では、何故、太陽光発電が他の電源を圧倒して増加するのだろうか?従来よりWEOの電力部門では最適化モデルを用いて、コスト(LCOE:設備寿命期間における平均発電コスト)最小となるように発電設備の電源構成を決定している。そのモデルで用いられる主要地域の電源別発電LCOEがWEO巻末に掲載されている。以下に米国とインドのLCOEを示す。

表 WEO2023 STEPSの米国(左)およびインド(右)のLCOE想定

双方で、太陽光の発電コストは今後も低下していき、2050年まで他電源より安価であると想定されている。このような発電コスト想定であれば、最適化計算により最も安価な太陽光発電設備に偏った電源構成となるのは当然である。そして、WEO2023では総発電電力量が増加したため、価格優位性のある太陽光発電設備の導入量がWEO2022から増加して、増分における太陽光の発電電力量が他の電源を圧倒した、ということであろう。

「化石燃料は2030年前にピークアウト」を強調したのは何故か?

ここまで、IEAがWEO2023で主張する「化石燃料は2030年前にピークアウト」の3つの根拠を検証してきたが、データ分析でその因果関係を明確に確認できたのは「太陽光の躍進」のみであった。「EV普及による運輸部門の石油需要低下」と「中国の景気後退による化石燃料需要の低下」については、WEO2022と比較して2030年値に有意な減少は見られなかった。では、IEAがこのような主張をした真意はどこにあったのだろうか?

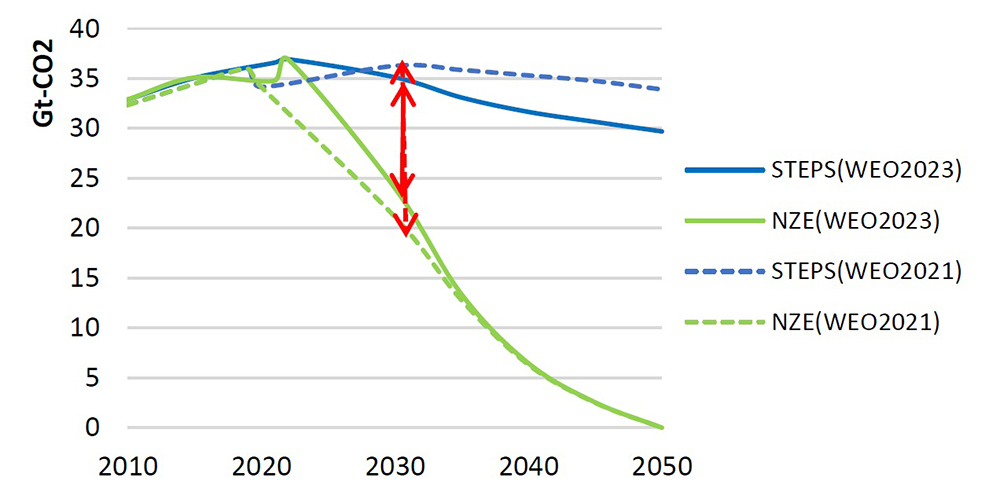

視点をエネルギー需要からCO2に移すと、WEO2023ではSTEPSのCO2排出量が低下していることは前述の通りであるが、NZEのCO2排出量はどうだろうか?下図にWEO2021とWEO2023の比較を示す。

WEO2021とWEO2023のSTEPSとNZEのCO2排出量

この図から、WEO2023はSTEPSの2030年排出量を低下させながらNZEの2030年のCO2排出量を引き上げており、STEPSとNZEシナリオとのギャップがWEO2021から目に見えて縮小していることがわかる。2050年ネットゼロのNZEにおいて2030年の排出量を引き上げるということはどういうことなのか。穿った見方をすれば、IEAはCOP28を前にして、2030年の理想(NZE)と現実(STEPS)のギャップを小さく見せて、 「NZEは不可能ではない、まだまだ可能だ」と示したかったのではないか。そのために、もっともらしい理由を3つ挙げたが、所詮「後付け」だったので、2つの理由はデータと整合しなかった、ということだろうか。

STEPSはforecast型のシナリオであり、NZEのような「将来はかくあるべき」というbackcast型シナリオとは異なり、シミュレーション結果に基づいて将来展望が示されるはずである。しかし、WEO2023のSTEPSは純粋なforecast型ではなくIEAの「かくあるべき」という思いから石油需要が減らされたように見える。長年のWEO読者としては、せめてSTEPSだけは思惑や期待の入らない純粋なforecast型シナリオであり続けて欲しい、と願うばかりである。