環境省「長期低炭素ビジョン」解題(2)

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

「ビジョン」取りまとめのプロセス

一連のヒアリングに関する意見取りまとめを行ったこの第10回小委員会に引き続き、本年1月19日に行われた第11回小委員会では、「長期大幅削減・脱炭素化に向けた基本的な考え方」、「長期大幅削減の絵姿」、「長期大幅削減の実現に向けた政策の方向性」の3点の資料が事務局から示され、各委員の意見が求められた。これ以後の委員会での議論は、最終的な「長期低炭素ビジョン」にも何らかの形で取り込まれていくことになる様々な考え方や政策の方向性について、事務局から示された案の妥当性、有効性に関して各委員から意見表明を行う形となっていく。

そうした中で先ず事務局から示された資料「長期大幅削減・脱炭素化に向けた基本的な考え方」(「ビジョン小委員会」第11回資料2注1))では、「(世界で排出できる累積排出量に炭素バジェット1兆トンという上限がある中で)経済成長を続けていくためには、「炭素生産性」を大幅に向上させなければならない。そのためには「量ではなく質で稼ぐ経済」への転換が重要である。」としており、新たな経済指標として「炭素生産性」なる概念が紹介された。

図10 経済成長の「量から質へ」への転換

(出典:中央環境審議会地球環境部会「長期低炭素ビジョン」(平成29年3月)p35)

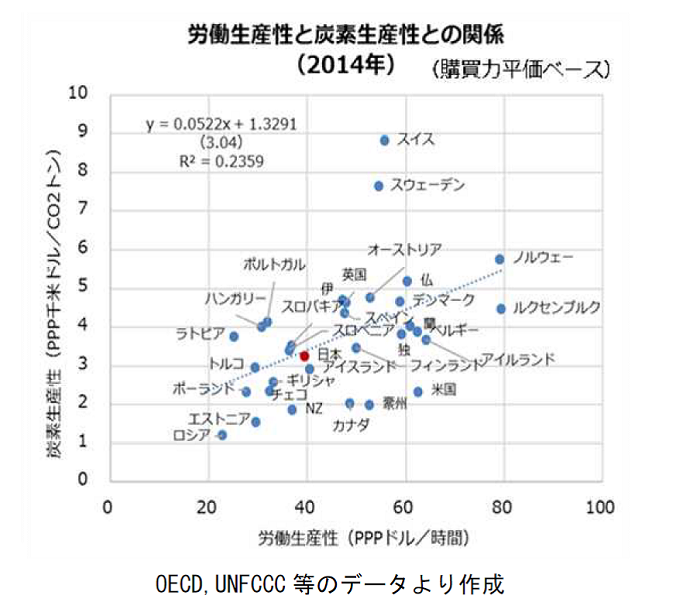

そして各国比較のグラフを示し、我が国は「かつて世界最高水準だった我が国の炭素生産性は、現在、大きく順位を下げている。」とし、日本経済が「量から質」の経済への転換に乗り遅れている可能性を指摘している。さらに労働生産性と炭素生産性の関係についても各国の状況を散布図で示し、「労働生産性が高い国は炭素生産性が高い現象が見られる」と指摘している。

図11 労働生産性(付加価値生産性)と炭素生産性との関係

(出典:中央環境審議会地球環境部会「長期低炭素ビジョン」(平成29年3月)p35)

ここで「炭素生産性」という、経済学的にも一般的ではない新たな概念を持ち出して、それが社会の効率性を反映した指標であるかのように見せた上で、日本の「炭素生産性」が見劣りしているという論を展開しているわけである。これについて筆者が行ったコメントは以下のとおりである。

「今、炭素生産性の向上が必要ということをご提示いただきましたが、これはぜひやっていかなければいけないと思います。ちなみに炭素生産性の式なのですけども、「GDP割ることの炭素投入量」ということですが、これは実際の我々の行動を考えるにはもう一回因数分解して、「GDP÷エネルギー投入量」×「エネルギー投入量÷炭素投入量」とした方がわかりやすいと思います。つまり炭素生産性の式は実は、どれだけのエネルギーでGDPを生み出すかという「エネルギー効率」と、どれだけのエネルギーを、どれだけの炭素投入量でつくるかという「エネルギーのクリーン化」の、二つの項目に分かれるわけですが、これはいわゆる茅恒等式注2)そのものです。

問題は低炭素のエネルギーを安く作れるのかどうかです。つまり低コストの低炭素エネルギーが投入されるのでなければ、必要十分なエネルギーを投入してGDPをつくり出すことができていかないと考えることも当然できるわけです。

図11の散布図、これは「必ずしも因果関係を示すものではない」と注釈されていますが、よく見ますと、実際に炭素生産性が高くて労働生産性も高いという国は、スイス、スウェーデン、オーストリア、ノルウェーといった、水力発電や原子力が潤沢にあって、単に安い低炭素電源が大量に投入できている国だということを示しているだけではないかと思います。それらの国を除いてしまうと、実はこの散布図というのはばらばらで、いわゆる有意な回帰線が出てこないような気がいたします。

つまり事の本質は、化石燃料よりも低コストの低炭素エネルギーをつくれるかどうかということです。先ほど、カリフォルニアの再エネ普及を紹介された委員がおられましたが、カリフォルニアと日本では気象状況とか自然環境が大分違うと思います。したがって我が国で意図的に高コストの低炭素電源をどんどん入れていくと、GDPは棄損していくことになるのではないのかなと思います。

ちなみにFITの成果で今、太陽光発電がだいぶ広がってきていますけども、平成28年度の賦課金の総額はネットで1.8兆円ということですから、消費税1%分ぐらいのコストが国民の使っている電気に乗っかっているわけです。逆に言いますと消費税2%の増税を、景気が悪くなるからといって先送りした効果の半分は、このFIT賦課金で足を引っ張っているという現象が起きているのではないのかと思います。

そのようなことが起きるということを念頭に置いて、少ないエネルギー消費量でGDPが生み出せる、つまりエネルギー効率が改善していくスピードと、より高コストな低炭素電源を入れていくスピードというのを一致させない限り、GDPは減っていくのではないのかという観点でこの炭素生産性を見ていく必要があると思います。

先ほどイノベーションというのは、今考えていないようなものを入れなければいけないというお話があったと思いますけども、要は化石燃料よりも低コストで安定供給可能なクリーンエネルギーがきちんと開発されて、社会に広がっていかないと、環境か経済かのどちらかがひずんでくるという結果をもたらすということが懸念されます。

また日本の炭素生産性が最近下がってきているという話がありましたが、これは2011年の震災以後、原発が全停止しているために急激に下がっているということは明らかだと思います。原発という、既にサンクコストになっている巨大な低炭素エネルギー源が、全国で停止を余儀なくされているという状況が、こういう結果をもたらしていることを考えると、いかに安価で安定的な低炭素電源を社会に広げていくことが重要かということが、はっきりと見えてくるのではないかと思います。」

- 注1)

- http://www.env.go.jp/council/06earth/y0618-11/mat02.pdf

- 注2)

- 東京大学名誉教授で地球環境産業技術研究機構(RITE)理事長の茅陽一氏が提唱した恒等式で、CO2の排出量は実は、GDPのエネルギー原単位とエネルギーの炭素原単位、GDPの積に分解され、GDPが拡大する中でCO2排出を抑制するにはエネルギー原単位の改善(省エネ)とエネルギーの低炭素化が必須であることを示している。

政策の方向性とカーボンプライシング

続いて事務局からは、資料4-1「長期大幅削減の実現に向けた政策の方向性」注3)、資料4-2「カーボンプライシングについて」注4)に基づき、2050年の低炭素・脱炭素社会実現に向けて「あらゆる政策の総動員」が必要であり、そこでは「温暖化対策計画」の着実な実施に加え、カーボンプライシングの導入、新たな規制の導入、革新技術の開発・普及の促進、金融・資金の流れのグリーン化、低炭素土地利用の促進、全ての主体による自主的取り組みや教育・学習、海外での削減貢献といった、様々な対策の導入、強化が謳われている。まさに「あらゆる政策の総動員」である。これに対して筆者からは、いちいち個々の政策の妥当性や是非を云々するのではなく、そもそもそうした政策が「何のために」必要であり、仮に実施した場合、どんなコスト・ベネフィット構造がもたらされるのかといった総合的な観点から意見を述べさせていただいた。

「まず資料4-1に掲げられた様々な政策の動員のところですけども、基本的に今後こうした取組をしていく中で、国民負担を求め、経済活動に何らかの規制や制約をかけていく、あるいは税金を使っていくというような政策をやる場合は、かけるコストと得られるベネフィットのバランスをきちんととるべきだろうと思います。

ここでどの政策においても負担の方は想像できるのですけども、ベネフィットは何なのだろうかというと、究極的には温室効果ガスの80%排出削減が行われる、つまり日本の総排出量13~14億トンのうち10億トン余りを減らすということなのかと思いますが、残念ながらそれだけでは日本国民に本当のベネフィットはもたらされないわけです。つまり排出削減の結果として地球温暖化が抑制されるということが、日本国民が受ける究極的なベネフィットだとすると、仮に日本が莫大なコストをかけて10億トンを減らしても、他の国が10億トン増やしてしまうと温暖化抑制効果は帳消しになるわけです。

つまり、温暖化問題は単独の国が莫大なコストをかけて対策を実施したからといって、その国の国民にメリットが直接戻ってくるわけではないという、本質的な課題を抱えています。日本の行う努力は、少なくとも他の国がやっている努力と同程度でなければならず、他の国も日本に追従してやってくれるということが保証されていないと、日本国民はコストだけ払ってベネフィットがとれないという、帳尻の合わない結果になりかねません。この点を踏まえて、実際ここに示されている様々な政策を導入していく際に、その政策の成果がCO2の排出削減量ではなくて、実際に地球温暖化に対してどう貢献するかということも踏まえて、評価をしていく必要があるのではないかと思います。」

これが資料4-1「長期大幅削減の実現に向けた政策の方向性」に対する筆者のコメントだが、続けて事務局からは資料4-2に基づき、カーボンプライシングの導入の必要性について説明がなされた。この資料では、そもそも日本には現状ではカーボンプライシングが「ない」、あるいは「微小すぎて効果がない」ことを前提とした説明がなされていたという印象が強かった。そもそもカーボンプライシングという概念は未だ定義が明確ではなく、人によってその意味することは違っているというのが現状である。例えば化石燃料への課税や省エネ規制など、間接的に炭素排出にコストをかける政策が長く施行されてきた日本の現状について、これをどう評価するべきか、といった観点から問題提起をさせていただいた。

「次にカーボンプライスですが、これには価格効果があることは間違いなく、カーボンプライスをかけることで化石燃料の使用が抑制され、CO2が下がるというのはそのとおりだと思いますが、これはあくまで世界全体でカーボンプライスがかかったときの話でございます。

先ほど申し上げた話と同じで、日本だけが強烈に高いカーボンプライスをかけて、他の国がかけないと、何が起きるかというと単にカーボンリーケージが起きて、例えば炭素強度の高い日本の産業活動が海外に出ていってしまい、国内の経済が縮小する一方で、世界全体では排出量が変わらない、あるいはかえって増えてしまうといった結果を招きかねないわけです。

つまりカーボンプライシングの議論というのは、あくまで世界全体で同等のカーボンプライスをかけて、世界全体で化石燃料に対する使用のコストを上げていくという概念であると私は考えております。

ちなみにご説明にもありましたけれども、OECDの定義ではカーボンプライスには暗黙的(implicit)なものと 明示的(explicit)なものがあるということで、暗黙的カーボンプライスというのはエネルギーの使用に関わるさまざまな活動に価格をつけているわけです。一応資料(資料4-2 p2)ではそのことも説明されているわけですけれども、そうだとすると、例えば日本で言う石油石炭税、あるいは揮発油税であるとか、場合によっては直接エネルギーにコストはかけていないですが、低炭素エネルギー普及に伴う国民負担という意味ではFITの賦課金といったものも、実は日本国民が直面しているカーボンプライスの一部になっているということだと思います。

そういう意味で、これからカーボンプライスの議論をしていくときには、まず実際に暗黙的と明示的とを含めて、日本ではどの程度のカーボンプライスを社会全体が負っているのかについて現状を明らかにし、それを今後世界の状況を見てどういう水準に今後変えていくべきなのか、あるいはべきではないのかといった議論をする必要があるのではないかと思っております。」

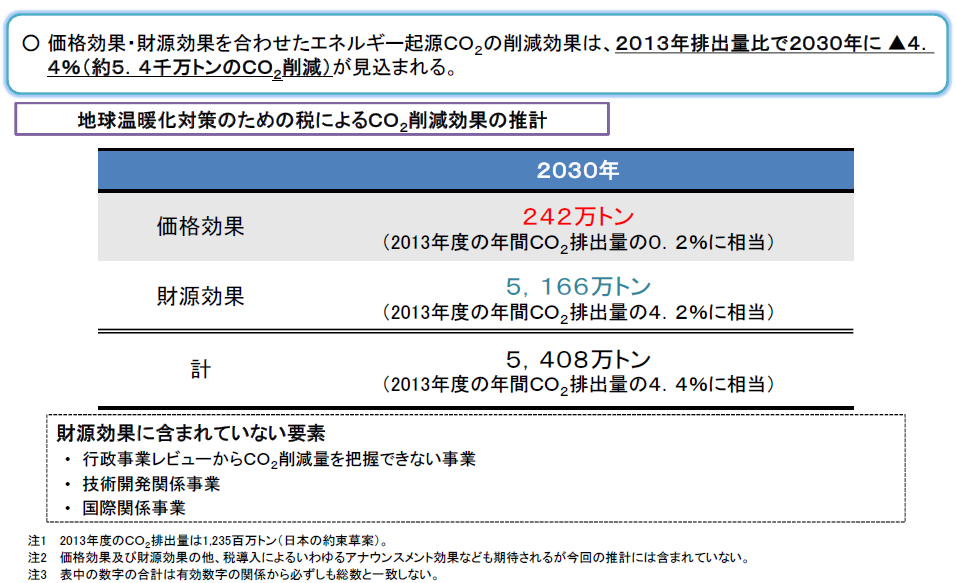

平成24年度から導入さている「地球温暖化対策税」は、段階的に税率が引き上げられ、平成28年度以降は毎年約2600億円の課税がなされているのだが、環境省の示した資料では、これによるCO2削減効果として、2030年までに「価格効果注5)」で242万トン、「財源効果注6)」で5166万トンが見込まれるとの試算が示された。この財源効果は、ほぼ同時期に資源エネルギー庁が示した省エネ投資の効果見込み計算の規模と比べて大きく乖離した数字となっており、筆者から小委員会の場で以下のようにその点を指摘して詳しい説明を求めた。

(「長期低炭素ビジョン小員会」第11回 資料4-2 P8)

それから資料4-2の8ページに、財源効果に関する試算が書かれておりまして、温対税の税収2,600億円で、5,166万トンの削減効果がもたらされているとされていますが、資源総合エネルギー調査会傘下の省エネ小委員会では、原油1kl相当の省エネのために、つまりCO2換算で2.6トンの削減のために、4万円程度の投資が必要にという試算が示されています注7)。ここで5,166万トン削減の財源効果が出るためには、どれだけの税金投入が前提となっているのか、総事業費がどうなっているのかということについて、エネ庁の資料と桁が違う矛盾した数字になっているように思いますので、ご開示いただきたいと思います。例えばエネルギー需給構造高度化対策事業といったものも、お示しいただいた財源効果の計算の中に入っているとすると、実は温対税だけではなくて、石油石炭税の本則財源注8)もカウントされているのではないのかということも含めて内訳を教えていただきたいということでございます。

本件については、その後事務局から追加的、補足的な説明はなく、最終的に発表された「長期低炭素ビジョン」の本文、ならびに参考資料集からは削除されている。

- 注3)

- http://www.env.go.jp/council/06earth/y0618-11/mat04_1.pdf

- 注4)

- http://www.env.go.jp/council/06earth/y0618-11/mat04_2-1.pdf

- 注5)

- 課税することにより化石燃料の価格が上昇し、需要が抑制されることでCO2排出量が抑えられる効果。

- 注6)

- 地球温暖化対策税の税収を温暖化対策の財源として活用することでCO2排出量を抑制する効果。

- 注7)

- 総合資源エネルギー調査会省エネルギー小委員会第21回(平成28年12月26日)資料2「省エネルギー政策の進捗状況」P6参照

http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/sho_ene/pdf/021_02_00.pdf - 注8)

- 石油石炭税の地球温暖化対策税部分を除く本則の税収は約5200億円に上る(平成28年度)

次回:「環境省「長期低炭素ビジョン」解題(3)」へ続く