カーボンプライシング(炭素価格付け)とは?

松本 真由美

国際環境経済研究所理事、東京大学客員准教授

温暖化対策を進めるためには、温室効果ガスの排出量を削減することが必要になります。そのための施策としては、「規制」「環境税-炭素税」「排出量取引」があります。温室効果ガスのうち最大の排出量を占める二酸化炭素の削減にこれらの施策が用いられることがあります。二酸化炭素を削減するためには、化石燃料の消費量を抑制することが必要になります。例えば、ガソリンの販売数量を割り当てにすれば、二酸化炭素の排出量も削減できる「規制策」の導入になりますが、実質的に生産活動を規制する策は非常時以外自由主義国での実施は困難です。

現実的に実施可能な政策は、「炭素税」「排出量取引」になります。炭素税は二酸化炭素に課税することにより、二酸化炭素を排出する化石燃料の価格を人為的に上昇させ、消費量を削減する政策ですが、必需品である化石燃料の場合には弾性値(価格の上昇率と上昇による数量減少率の比です。例えば、価格が10%上昇し、数量が10%減少すれば、弾性値は1です。数量が5%減少すれば、0.5です)が低いため数量の減少はあまり期待できないかもしれません。まず、この炭素に値段を付け課税する方法について考えます。

「カーボンプライシング(Carbon Pricing)」とは、炭素の排出量に価格付けを行うことです。カーボンプライシングは、主に政府規制による「カーボンプライシング施策」と民間企業の自発的な「インターナル・プライシング」とに大別されます。まず民間企業における「インターナル・プライシング」について解説すると、炭素価格が現在、または将来の事業活動に対して与える影響を定量的に明らかにし、企業が自主的に炭素に価格付けを行うものです。カーボンプライシング施策が実施されている国々の企業を中心に行われており、事業計画の策定や投資判断に当たって、自らの排出量の管理や、実際の炭素価格やシャドーカーボンプライス(投資計画・事業計画の策定の際に参考として設定する炭素価格)を組み込むようにしています。

一方、炭素価格が表示される「カーボンプライシング施策」には、「排出量取引」と「炭素税」があります。政府が長期的な炭素価格のターゲットを設け、これを排出量取引制度や炭素税を利用して実現することで、人為的に炭素に価格を付けて高くすれば、企業の削減行動が促されるという考え方です。環境省は2050年までに温室効果ガスを現在より80%削減する長期目標の達成にはカーボンプライシングの導入が必要だとして前向きな検討を進めています。一方、経済産業省は欧州の導入事例などをもとに課題を洗い出す予定で、両省は今年度内にそれぞれの意見をまとめ、その後、政府全体の意見をまとめる方向で調整が行われる見通しです。

炭素税

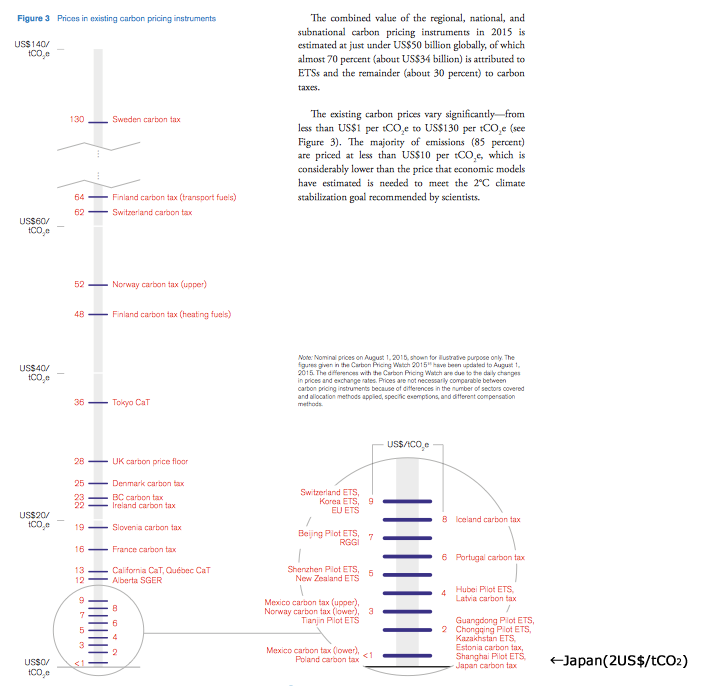

「炭素税」は、炭素の排出量に対して課税されるもので、税率はCO2排出量1トン当たりの金額(炭素価格)となります。日本の「地球温暖化対策のための税(温対税)」は炭素税と分類されており、税率はCO2 トン当たり289円となっています。この日本の「温対税」が、世界の「炭素税」の中でもっとも低い水準にあるとWorld Bank 「State and Trends of Carbon Pricing 2015」などが指摘しています。(図1)このリポートでは、日本のカーボンプライシングとして、「温対税(2US$/tCO2)」の289円のみがカウントされています。しかし、エネルギー税(石油・石炭税、揮発油税、軽油引取税等)などの環境税も、いずれも量(トン、キロリットル)を課税標準としており、「隠れた炭素税」として、実質的なカーボンプライシングと見ることもできます。これらの環境税を加えると、日本の炭素税が低い水準にあるとは一概に言えません。

化石燃料資源の乏しい日本では、炭素価格は化石燃料価格に大きな影響を受けます。化石燃料の輸入金額と温対税その他の従量諸税収を年間CO2排出量当たりで見た、2014年度の日本経済全体の炭素価格は、23,270円/CO2トンになり、そのうち温対税その他の従量諸税は3,429円を占めることになります。温対税その他の従量諸税の水準を、諸外国の炭素税やクレジット価格と比較すると、北欧3国やスイスの炭素税に次いで世界でも高い水準にあることになります。

日本のカーボンプライシングは、温対税の289円でカウントされ、世界でも最も低い水準になっている。

日本のカーボンプライシングは、温対税の289円でカウントされ、世界でも最も低い水準になっている。図1)各国の炭素価格 出典:State and Trends of Carbon Pricing 2014, the World Bank[拡大画像表示]

炭素税のメリットとデメリット

原油価格のように市場に任せるのではなく、カーボンプライシングで人為的にカーボン(炭素)に価格を付けて値段を高くすれば、企業としては炭素排出の削減行動の投資が進み、削減行動を取るだろうというのが、カーボンプライシングの理論的な考え方です。企業がCO2排出に伴うコスト(炭素価格)と、CO2排出を削減するためのコストを比べて、削減したほうが得な場合は、削減投資が促進される一方、CO2排出に伴うコストのほうが安ければ、省エネや電化など削減のための設備投資をするのは無駄とみなされ、削減行動は取られないだろうと考えられます。

これは、過去の石油危機において、化石燃料の購入費が上昇した時、積極的な省エネ投資が行われたことがモデルケースとして当てはまります。炭素価格が高くなったため、むしろ削減をしたほうが得になるだろうと考えられ、省エネへの投資が進んだ歴史から、人為的に炭素価格を引き上げれば、削減行動を促す効果があることが示されたわけです。炭素税を価格シグナルとして、企業の省エネ投資促進が期待されます。具体的な排出削減方法は事業者の判断に委ねられており、費用が最小となる方法で排出削減がなされると思われます。規制当局としては、基本的に税率を適正な水準で設定するだけで一定の排出水準に抑えることができ、さらに炭素税の導入による企業の意識改革の効果も期待できそうです。

しかし、実際には企業における事業活動は自由経済の下、国内だけではなく海外でも行われています。企業は国境を越えて事業を展開していることから、さらなる炭素税の課税は、企業の生産拠点を日本から海外へ移してしまう「産業空洞化」につながることが懸念されています。これによる「カーボンリーケージ」の問題も生じかねません。カーボンリーケージとは「炭素の漏れ」を意味しますが、例えば、日本でのCO2排出削減を減らすため、生産活動を排出規制が緩やかな海外に移した結果、日本以外の地域でのCO2排出が増えて、地球全体の排出量はむしろ増えてしまう現象を指します。一国のみで炭素価格を操作しても、世界全体で排出が増えてしまっては意味がなくなってしまいます。

高率の炭素税を課すことについては、鉄鋼、紙パ、セメント、化学など排出の多い産業は多くの税を払うことになります。世界的にも化石燃料の輸入が多く、エネルギーコストが高い日本において、追加の炭素税は日本のものづくりや経済活動に負の影響を与えるとして、産業界は反対の意向を示しています。実際には、産業の競争力維持の観点から産業部門への負担軽減措置などが実施されている国が多いのですが、そうなると効率的な削減を促す制度なのかという問題も出てきます。カーボンプライシングによって排出削減行動が促されるのか、それとも単に産業活動が移転するだけなのか。カーボンプライシングに関する日本政府全体としての意見をまとめる上では慎重な議論が求められます。なお、本稿ではカーボンプライシングのうち「炭素税」を中心に取り上げました。「排出量取引」については、別に解説します。

◎炭素税についてより詳しく知りたい方は、こちらをお読みください。

「第1回 炭素価格を巡る論考~日本に炭素価格はないのか?」

「第2回 炭素価格を巡る論考~日本に炭素価格はないのか?」

「第3回 炭素価格を巡る論考~日本に炭素価格はないのか?」