GXと整合的なカーボンプライシングとは

― GX実行会議での提言を踏まえて―

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」より転載:2023年2月号 Vol.59、No.2)

2022年の暮れも押し詰まった12月22日、官邸で開催された第5回GX実行会議では、それまで交わされた議論を踏まえて「GX実現に向けた基本方針(案)~今後10年を見据えたロードマップ~」が示され、概ね構成員の賛同を得た。

徹底した省エネの推進や、再生可能エネルギーの主力電源化、原子力の活用、水素・アンモニアの導入促進などを含む14の取り組みと、「成長志向型カーボンプライシング」の素案が示されている。26ページに及ぶこの基本方針は、2023年1月22日までパブリック・コメントを受け付け、その後今年の通常国会で必要な法案審議など、議論の具体化が進められることとなっている。

メディアでは原子力政策の転換にばかり注目が集まるが、長年検討されながらも先送りされてきたカーボンプライシングについて具体的な方針が示されたことは、この会議のもう一つの「成果」といえるだろう。しかし「成長志向型カーボンプライシング」とはどのような制度を指すのか疑問に思っている方も多いであろうし、制度の全体像が見えずに戸惑っている方も見受けられる。

本稿では、GX実行会議で打ち出されたわが国のカーボンプライシングの構想を整理し、その制度をより良いものとするための私案を提示する。

わが国におけるこれまでのカーボンプライシング

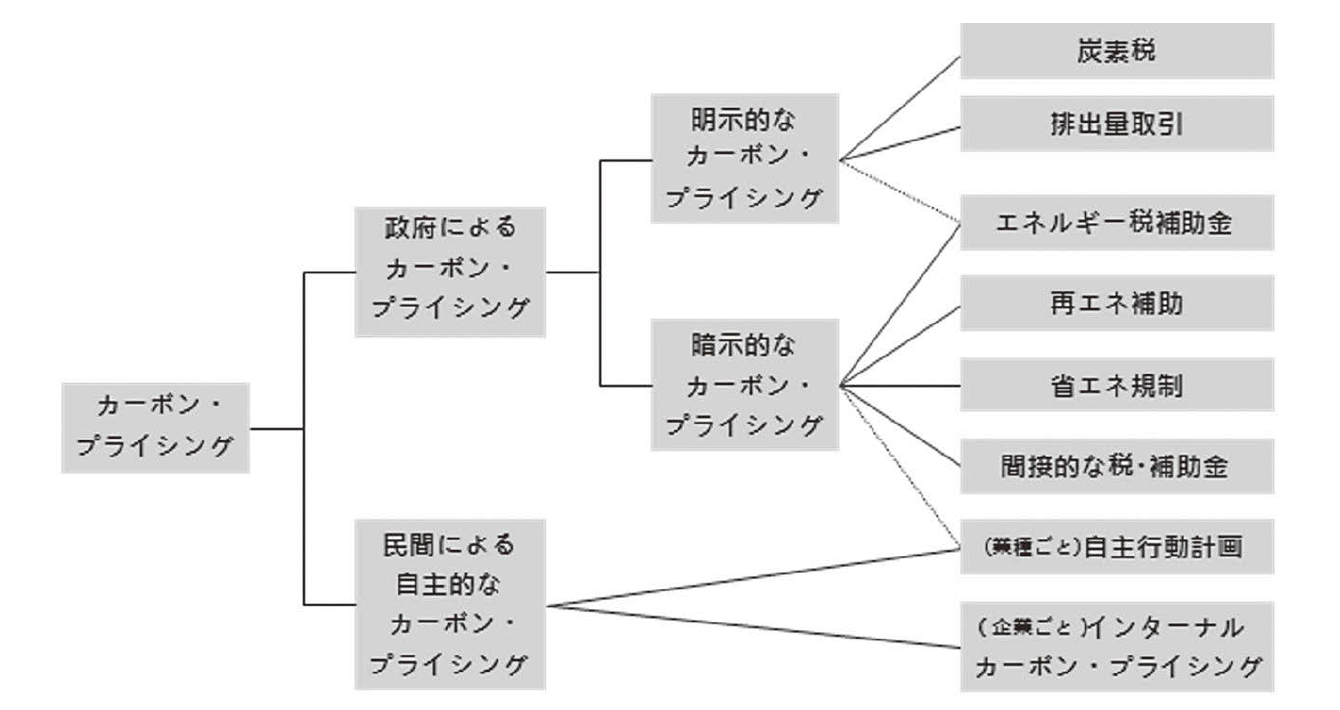

本誌をお読みの皆さまには基礎的なことで恐縮だが、カーボンプライシングとは、炭素の排出に対して価格をつけることである。その手法には複数あり、図1に示す通り、明示的カーボンプライシングと暗示的カーボンプライシングに大別される。明示的カーボンプライシングとは温室効果ガス削減を主目的として、CO2排出量に比例する形で価格付けが行われる政策であり、暗示的カーボンプライシングとはエネルギー課税や省エネ規制、再エネへの補助、企業や業界団体の自主的な取り組みなど、CO2削減効果を持つ政策や自主的措置を広範に含む。このように複数の手法があり、わが国でもこれまで様々な施策が導入されてきた。例えば1970年代のオイルショックを契機に導入された省エネ法(1979年制定「エネルギーの使用の合理化に関する法律」)などを遵守するために企業が行う省エネ投資も、暗示的カーボンプライシングとしての意義を持つ。

しかし国際的に比較可能な形で明示的カーボンプライシングを導入すべきであるとの論は国外からも国内からもあり、その導入を巡る議論は20〜30年前から続けられてきた。ここにきて議論が本格化したのは、複数の国や地域においてカーボンプライシングの導入が進んでいること、そして、欧州が炭素国境調整メカニズム(CBAM:Carbon Border Adjustment Mechanism。以下、国境調整措置)の導入検討を進めていることによる影響が大きい。

図1 カーボンプライシングの類型

(出所:21世紀政策研究所報告書に筆者加筆)

欧州の排出量取引を巡る動向

欧州は2005年に域内における排出量取引制度を導入したが、これまで数次にわたる制度改正を行っている。直近では、2022年12月に、鉄鋼やセメント、アルミニウムなどの多排出産業に対する無償枠を段階的に廃止して、2034年から全量有償にするとした改正案が合意された。2030年の温室効果ガス削減目標を、1990年比40%以上削減から55%以上削減に引き上げたことを受けて、排出量取引対象部門の削減幅も引き上げたものである。域内の産業界により大きな削減努力を求めることとなるので、カーボンリーケージが発生しないよう、国際公平性を担保する措置を講じることが求められ、国境調整措置の導入が検討されたのである。2026年から排出枠無償配布を段階的に廃止するのと並行して、徐々に国境調整措置を導入することで、「WTOルールとの整合性が確保される」と考えられている(欧州委員会プレスリリース)。

国境調整措置については当初、域外での製造品の輸入に対して炭素コストを賦課することとあわせて、輸出品に対しては還付金を給付することも検討されたが、最終的に輸出品への還付は見送られた。WTOルール違反を指摘されることへの懸念があったと推測される。

欧州委員会はこの国境調整措置を「EU域外の国においてよりクリーンな工業生産を促進するEUの画期的な手段」(欧州委員会プレスリリース)と自画自賛しているが、以前から中国などは「環境の皮をかぶった保護主義」と公然と批判しており、COP27では中国・インドが国境調整措置はWTO(GATT20条の例外適用規定の違反)に違反するのみならず、締約国に対して「対応措置の影響により最も経済的な影響を受ける締約国、特に途上国の懸念に配慮する」ことを義務付けたパリ協定第4条15項に違反するとの声を挙げたと、欧州の産業界関係者から情報提供があった。

国境調整措置の本格実施は2026年からで、2023年1月から2025年末までは移行期間として、指定された製品の輸入事業者は当該製品のCO2排出に関わる報告書の提出義務を負う。既に動き始めた制度ではあるが、COP27で見聞きした中国やインド等の反発を見ても、その導入は容易ではないというのが筆者の率直な感想である。

しかし欧州が排出量取引の無償枠を廃止することとなれば、わが国の産業界に対して同程度の負担を求める動きは強まる。その際、暗示的カーボンプライシングではわが国の産業界の負担を検証可能な形で国際比較することは難しい。これまでわが国では、明示的カーボンプライシングの導入を避け、暗示的カーボンプライシングのつぎはぎを重ねてきたが、いよいよ議論を本格化する必要に迫られたのである。

カーボンプライシングの基本

理論から言えば、カーボンプライス(価格)は基本的に単一であることが望ましい。技術中立を確保し、CO2削減の費用対効果の高いものが市場で選択されることを促すというのがその基本概念だ。しかしカーボンプライシングだけでCO2削減を進めようとすると、現時点でコスト競争力に勝る技術のみがその恩恵を受けることとなる。技術のステージに応じて、カーボンプライシングと適切な補助制度を組み合わせる必要がある。カーボンプライシングが社会のCO2削減を費用対効果良く進める施策であることには議論の余地はほぼ無いであろうが、しかし、制度設計において複数の留意すべき点がある。以下に簡単に整理する。

①「エネルギー間で中立的」であること

わが国の最終エネルギー消費の約7割はガソリンや重油、ガスなどの化石燃料が占める。小規模な事業者が多数存在するガスなどとは異なり、電気料金にはコスト付加がしやすいため、再エネ賦課金のように、電気だけにカーボンプライスを乗せるということが起きがちである。しかしそれは、CO2削減のセオリーである、需要側の電化を阻害してしまう。

②国際的な公平性

欧州が国境調整措置導入を決めたことから見ても明らかなとおり、一部の国・地域でのみカーボンプライシングを導入すると、導入された国の製造業が、製造拠点をそうした制度が無い国に移転させる「カーボンリーケージ」を起こす。排出場所が変わるだけで地球温暖化の解決には全く寄与しないという事態に陥る。

③負担の適切性

カーボンプライシングの意義は、排出されるCO2の価値を製品の価格として付加することで、排出量が少ない製品が選択されることを促していくことにある。消費者の行動変容には、ある程度インパクトのある価格が必要であるが、一方で代替の技術が十分ではない中でインパクトのあるカーボンプライシングが導入されれば、国民生活・経済を圧迫する。IEA(国際エネルギー機関)は、パリ協定と整合的であるためには、50ドル〜100ドル/t-CO2以上が必要との見通しも示しており、日本の排出量が現状12億トン程度であることを考えると、毎年5〜10兆円以上の税収に相当する規模となる。それだけの規模の炭素価格を導入するのであれば、税収中立など既存制度を含めた見直しが必要となる。

④製品のライフサイクルをカバーすること

使用段階の排出量は、消費者の使い方やその地域の電源構成などによって大きく異なるため正確な把握が難しいが、製造から使用、廃棄まで含めたライフサイクル全体での排出量をカバーする制度設計が必要である。

⑤カーボンプライシングの限界を認識すること

カーボンプライシングは環境への負荷を経済価値に換算する制度であり、脱炭素化を進める有効なツールではあるが、CO2排出量の観点からのみ社会変容を推し進めようとすれば様々なひずみや反発を生みかねない。技術にはそれぞれ長所・短所があり、気候変動対策の観点からの評価だけが「正義」ではないことに留意する必要がある。

税・賦課金か排出量取引か

明示的カーボンプライシングの手法は税と排出量取引に大別されるが、それぞれ一長一短がある。第3回GX実行会議の事務局資料には、税・負担金等は「幅広い企業に対してGXへの動機付けが可能であり、かつ、国が価格を明示できるため予見可能性が高い一方で、価格が全企業一律となり、削減効果が限定的」、排出量取引制度は「企業毎に削減目標を設定できるなど効率的かつ効果的な排出削減が可能である一方、対象企業が限定的であったり、価格が市場で決まるため、予見可能性が低い」と整理されている。事務局が指摘した排出量取引の課題に追加すれば、行政の肥大化、ロビーイングの影響を受けやすいこと、そしてWTOルールとの整合性ある国境調整(特に日本の製造業に対する輸出還付)が難しいことに留意が必要である。特に最後の国境調整における輸出還付に関する課題は、日本の製造業は輸出超過であり、輸出補助とみなされて還付ができないという状態になれば産業競争力を大きく毀損するリスクがある。

また、排出量取引は対象が多排出企業に限定されやすいが、ドイツではこの欠点を補うために、EU-ETSとは別に、化石燃料供給事業者を対象とした国内排出量取引制度(nEHS)を導入済みである。中小企業や消費者の石油・ガスの使用に伴う排出に対し、石油会社・ガス会社側にCPを課すものであり、負担の公平性の観点から参考にすべき事例だといえる。

なお、GX実現に向けた基本方針が、炭素税ではなく炭素「賦課金」としているのは、税はすべて国会を通す必要があり、機動的な運用ができないという理由によるらしい。確かに、毎年度改定される再エネ発電賦課金は、買取費用、回避可能費用と販売電力量の翌年度の想定を計算式に当てはめただけのごく簡単なものだ。年間2.7兆円に上る、国民にとっては税金にも等しいものが国会議論を経ずに上昇し続けることの妥当性は問われるが、逆に、国民生活・経済に大きな影響を与えるカーボンプライシングについては状況を見た柔軟な運用を可能とする余地を残しておきたいという理由により、税ではなく賦課金としたと推測される。

GXと整合的なカーボンプライシングに必要な基本理念

わが国はどのような点に留意して制度設計を行うべきなのであろうか。

重要なのは、規制と支援のバランスである。米国は2022年8月に成立させたインフレ抑制法(IRA;Inflation Reduction Act)により3,690億ドルという巨額の支援を気候変動対策に投じる方針である。既存法に基づく排出規制と州政府のカーボンプライシングによって補完される、支援中心型の仕組みだ。対して欧州は、規制措置である排出量取引(EU-ETS)が中心となり、各種支援策で補完する規制中心型をとる。日本はその中庸として、カーボンプライシングを含む規制と支援の一体型を目指すことになるのだろう。わが国では欧州諸国の制度設計を参照する議論が多くなりがちだが、製造業の主要な競争相手である米国が支援中心型である中で、規制的手法が強くなりすぎることはリスクが高い。投資支援とのバランスが必要だ。

加えて、制度の重複による非効率を避けるために、既存の規制や支援制度のスクラップ&ビルドを行うことや、技術開発に時間がかかる排出削減が困難な分野への支援期間をどのように設定するか(鉄鋼などの素材産業は削減技術の開発段階にある)、過剰な値差補填によって競争を歪めないことも必要とされる。神も悪魔も細部に宿るのであり、制度設計および運用にあたっては常にこうした点に留意する必要がある。

政府が志向する“ハイブリッド方式”

第5回GX実行会議で示された基本方針には、「排出量取引制度と炭素に対する賦課金制度との『ハイブリッド型』のカーボンプライシングを導入する」ことが謳われている。

「カーボンプライシングの基本」の項で記述した通り、基本的には技術間およびエネルギー間の中立性を確保し、費用対効果の高いものが市場で選択されるよう、価格は単一であることが望ましい。しかし、排出量取引の設計に時間を要することや、小規模排出源は取引には適さないといった理由により、2つの手法を併用する方針を政府は示している。それであれば税(賦課金)と排出量取引での炭素価格を乖離させない措置が必要となる。これはEU全体の制度と各国による施策の導入時期のずれ等によって複数のカーボンプライシングを持つ欧州諸国などでも、いま、両者の価格差を埋める方向性になっていることからも明らかである。

さて、多排出産業への排出量取引とそれ以外への炭素賦課金というハイブリッド方式を前提として、わが国における環境と経済の両立に資する制度となるよう2つ提案したい。

①両者の価格を乖離させない措置

カーボンプライシングとしての整合性を確保するためには、排出量取引における上限・下限価格の幅を出来る限り狭くして、それを炭素賦課金の水準に揃えることが望ましい。これが難しい場合には、取引制度の下限価格と炭素賦課金を揃える。

②暗示的カーボンプライシングの調整措置

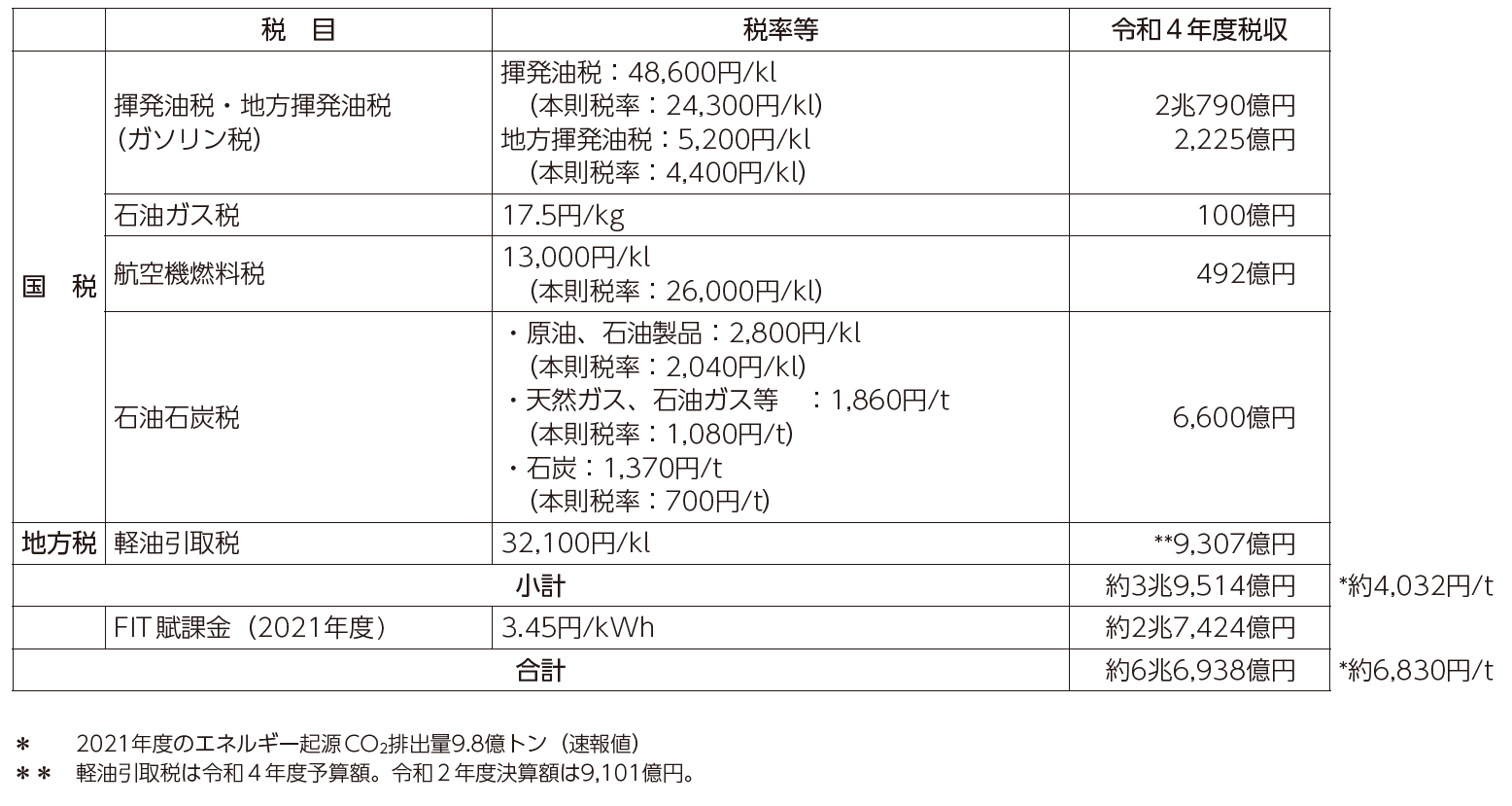

日本はこれまで明示的カーボンプライシングの本格導入は避けてきたものの、暗示的カーボンプライシングによる負担は年間6兆円を上回る金額となっている(表1参照)。特に大きいのは、FIT賦課金と自動車用燃料税(揮発油税、軽油引取税)であり、これを活かすために、以下の調整措置を行う。

- ・

- 排出量取引について、有償分のオークション価格が炭素賦課金(または下限価格)の水準を上回った分については、FIT賦課金の相殺に充て、電気料金の高騰を抑制する。(※電力以外の産業にも有償オークションを導入する場合、炭素賦課金(または下限価格)の水準を上回った分を当該産業への脱炭素化支援に充当する。)

- ・

- 炭素賦課金について、代替技術が存在しない、貿易集約度が高い等の財を当面の間、対象外にすることに加えて、揮発油税・軽油引取税の負担が既に大きい自動車用燃料についても、減免措置を講じる。

表1 日本の化石燃料諸税等の負担水準

(出所:経済産業省、財務省資料等より筆者作成)

こうした調整措置を行うことによって、既存制度のスクラップ&ビルドという政治的・行政的ハードルの高い措置を行うことなく、既存制度と新設する明示的カーボンプライシングをなじませることができるのではないか。

まとめとして

今後わが国でも制度の具体化に向けた議論が進められる。しかし、欧州の例を見ても明らかなとおり、カーボンプライシングの制度設計は一朝一夕にできるものではない。幅広い視点から議論し、経済成長に資する有益な制度となるよう改善を重ねていく必要がある。

なお、今回はどのように財源を確保するかの話を取り上げた。カーボンプライシングの導入による国民負担を原資として償還される予定の「GX移行債」による投資が有効に機能し、民間からの投資も促されることになって、初めて成長志向といえる。使い道についてのKPIを明確に持つべきであるが、米国インフレ抑制法を参照して、税額控除など確実な社会実装への補助を厚くするといったことも一案であろう。こうした論点はまた稿を改めて論じたい。

【参考文献】

- 1)

- 欧州委員会プレスリリース「European Green Deal: Agreement reached on the Carbon Border Adjustment Mechanism(CBAM)」13 Dec 2022

https://ec.europa.eu/commission/presscorner/detail/en/ip_22_7719

https://www.eeas.europa.eu/delegations/japan/%E6%AC%A7%E5%B7%9E%E3%82%B0%E3%83%AA%E3%83%BC%E3%83%B3%E3%83%87%E3%82%A3%E3%83%BC%E3%83%AB%EF%BC%9A%E7%82%AD%E7%B4%A0%E5%9B%BD%E5%A2%83%E8%AA%BF%E6%95%B4%E6%8E%AA%E7%BD%AE%EF%BC%88cbam%EF%BC%89%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E5%90%88%E6%84%8F%E3%81%8C%E6%88%90%E7%AB%8B_ja?s=169 - 2)

- 有馬純「カーボンプライシングに関する諸論点」、21世紀政策研究所

http://www.21ppi.org/pdf/thesis/170906.pdf - 3)

- 上野貴弘「EUの排出量取引の改革―鉄鋼等も全量有償化に 炭素国境調整を導入へ―」、電力中央研究所社会経済研究所、2022年12月

https://criepi.denken.or.jp/jp/serc/column/column61 - 4)

- 上野貴弘「米国インフレ抑制法、3690億ドルを気候変動に投資―前例なき大規模投資でパリ協定の目標達成を目指す」、日経ESG、2022年8月

https://project.nikkeibp.co.jp/ESG/atcl/column/00005/081900249/ - 5)

- 上野貴弘、柳美樹「炭素国境調整、欧米が検討―2023年導入検討のEU案を読み解く」日経ESG、2021年9月

https://project.nikkeibp.co.jp/ESG/atcl/column/00003/091700022/ - 6)

- 鉄鋼新聞「気候変動と貿易、鉄鋼でもルールメーキング加速。CO2排出量算定法など詳細議論本格化へ」2023年1月5日

https://news.yahoo.co.jp/articles/3f20d29286641f5b2012dbc48d43f65415e49fc1 - 7)

- JETRO短信「EU、炭素国境調整メカニズム(CBAM)設置規則案で政治合意、水素も適用対象に」2022年12月14日

https://www.jetro.go.jp/biznews/2022/12/c4424a7b18877842.html - 8)

- GX実行会議「GX実現に向けた基本方針(案)〜今後10年を見据えたロードマップ〜」

https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/dai5/siryou1.pdf - 9)

- 財務省「自動車関係諸税・エネルギー関係諸税に関する資料」

https://www.mof.go.jp/tax_policy/summary/consumption/d10.htm - 10)

- 経済産業省「世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会」第2回事務局資料

https://www.meti.go.jp/shingikai/energy_environment/carbon_neutral_jitsugen/002.html