海外のカーボンプライシングの実態

小野 透

(一社)日本鉄鋼連盟 特別顧問

昨年10月の菅総理による「2050年カーボンニュートラル宣言」以来、カーボンプライシング(以下CP)に関して、国内でも様々な検討や動きがみられるようになった。昨年12月に発表された「2050年カーボンニュートラルに伴うグリーン成長戦略」では「市場メカニズムを用いる経済的手法(CP等)は、産業の競争力強化やイノベーション、投資促進につながるような、成長戦略に資するものについて、既存制度の強化や対象の拡充、さらには新たな制度を含め、躊躇なく取り組む」とされた。また、1月18日の施政方針演説において菅総理は「成長につながるCPにも取り組んでまいります」と述べ、これを受けて中環審「CPの活用に関する小委員会」や経産省「世界全体でのカーボンニュートラル実現のための 経済的手法等のあり方に関する研究会」での検討が始まった。

CPについては、環境税や排出量取引、国境炭素調整措置など、先行していると言われる海外での取り組みの実態がどのようなものなのか、①エネルギーに対する課税の実態、②ドイツの電気料金の実態と日本との比較、③欧州排出量取引制度(EU-ETS)の実態、④欧州国境炭素調整措置(CBAM)に関する議論の状況について調査を行った。

1.エネルギーに対する課税の実態

1)日本のエネルギーへの課税状況

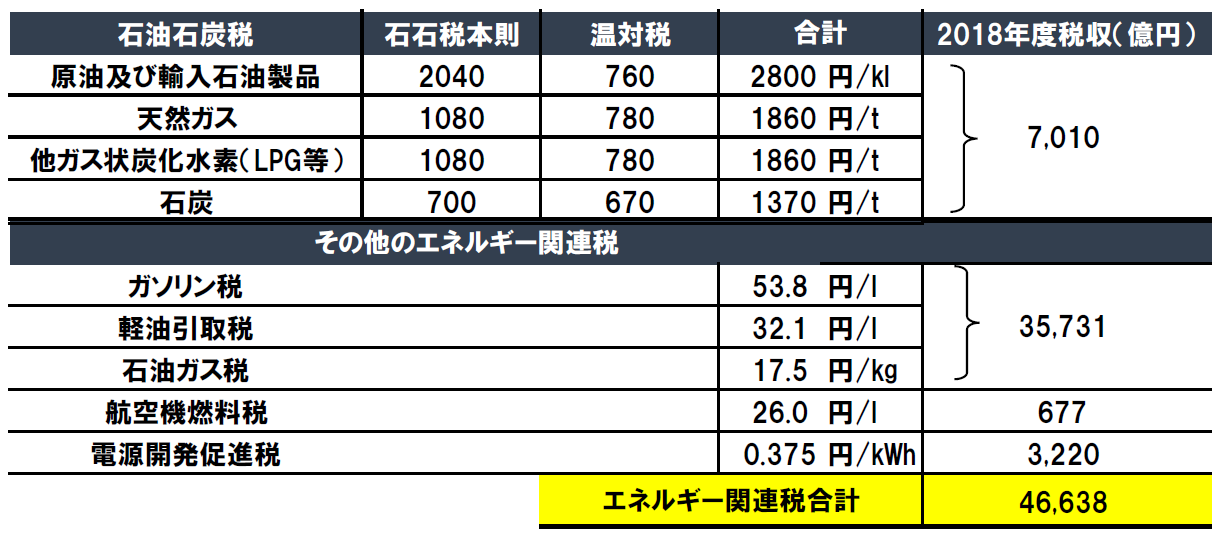

我が国においては、従来から石油製品や天然ガス等に課税されていたが、2003年10月の石油石炭税法(石石税)施行によって、石炭が新たな課税品目に加えられた。増税となる天然ガスやLPG、新規課税となる石炭の税率は激変緩和の観点から漸次上昇され、2007年4月に現行税率となった(石油系は既存の税率維持)。また、2012年税制改正により、「地球温暖化対策のための課税の特例(温対税)」が導入され、2016年4月に現行税率となった。石油石炭税の現行税率を表1に示す。なお、鉄鋼、コークス、セメント製造用石炭については、代替不可能性の観点から租税特別措置法によって「当分の間」免税となっている。また、ガソリン、軽油、LPGなど、輸送用燃料については、ガソリン税、軽油引取税、石油ガス税、航空機燃料税、また電気には電促税などが別途課税されている。

表1 日本のエネルギー・環境関連税 [拡大表示]

2)海外のエネルギーへの課税の実態

表2に海外のエネルギーへの課税状況を示す。「エネルギー税」「炭素税」という課税名目であっても、他の税負担減税や社会保障を目的に導入され、または運用されているケースが大半となっており、日本のようにエネルギー効率改善や温暖化対策を目的とするものは少数である。石炭に課税する国もあるが、そのほとんどは民生暖房用などに限定(産業用石炭課税の場合も還付や同率のtax incentiveで実質非課税)されており、原料炭に課税している国は実質的には存在しない。

例えばフィンランドの場合、147.81€/tの炭素税が課せられているが、97年税率引き上げ以降所得税減税財源として利用され、また石炭に課税しているものの、原料炭等生産工程で使用される石炭や発電用燃料は免税となっている。またドイツのエネルギー税は、年金保険負担軽減に充てられ、石炭への課税は業務用暖房用途のみが対象、ETS対象企業は免税となっているなど、いずれの国も、電気料金や産業競争力に配慮した減免が行われている。

表2 海外のエネルギーへの課税状況 (日本鉄鋼連盟調べ) [拡大表示]

2.ドイツの電気料金の実態と日本との比較

1)ドイツの電気料金の推移

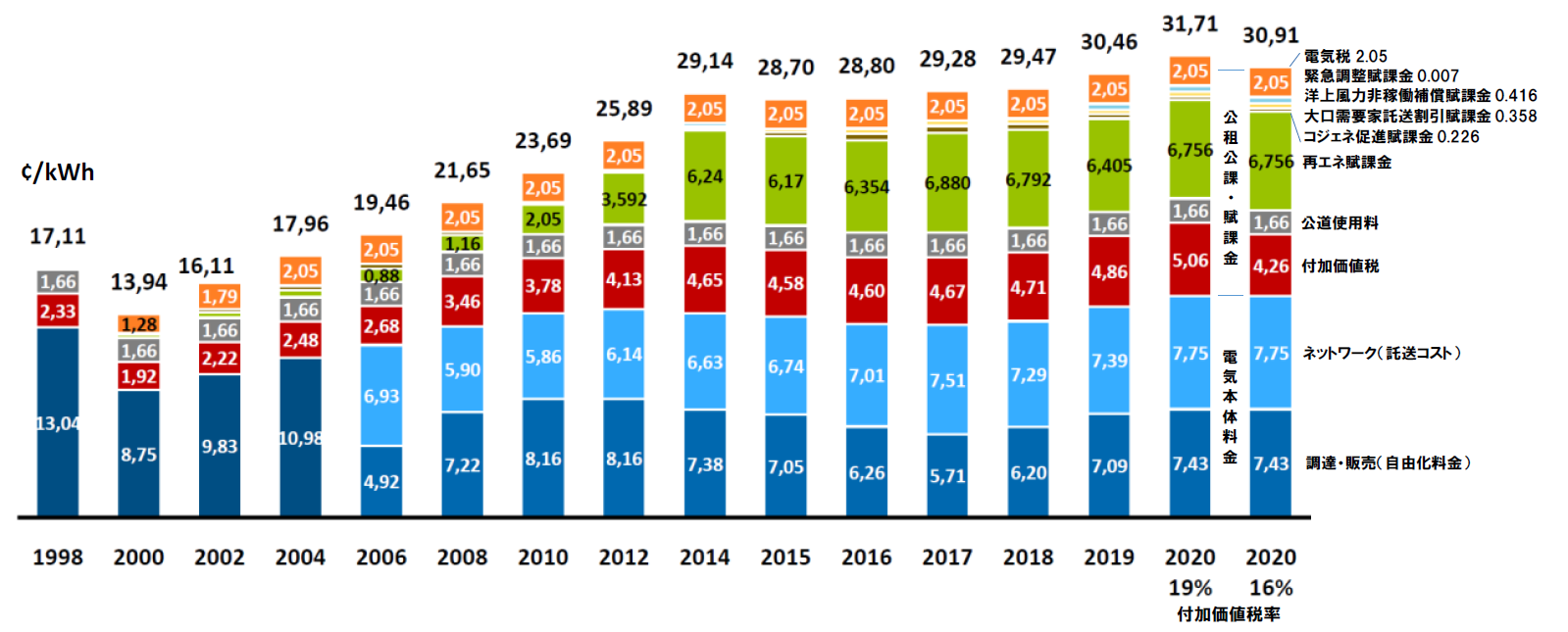

図1に1998年の電力完全自由化後のドイツの電気料金の推移を示す(1998年を基準とした中小規模産業用、家庭用電気料金推移)。産業用、家庭用ともに1998年に比べ2020年は7~8割値上がりしているが、ネットワークコストを含む電気本体コストはほとんど上昇しておらず、いずれも公租公課・賦課金負担が大幅に上昇してることは共通している。一つの要因として、2000年にFIT制度が導入され、以降再エネ賦課金が急激に上昇したことがあげられる。

図1 ドイツの電気料金の推移

データ出典:BDEW-Strompreisanalyse(2020)注1)

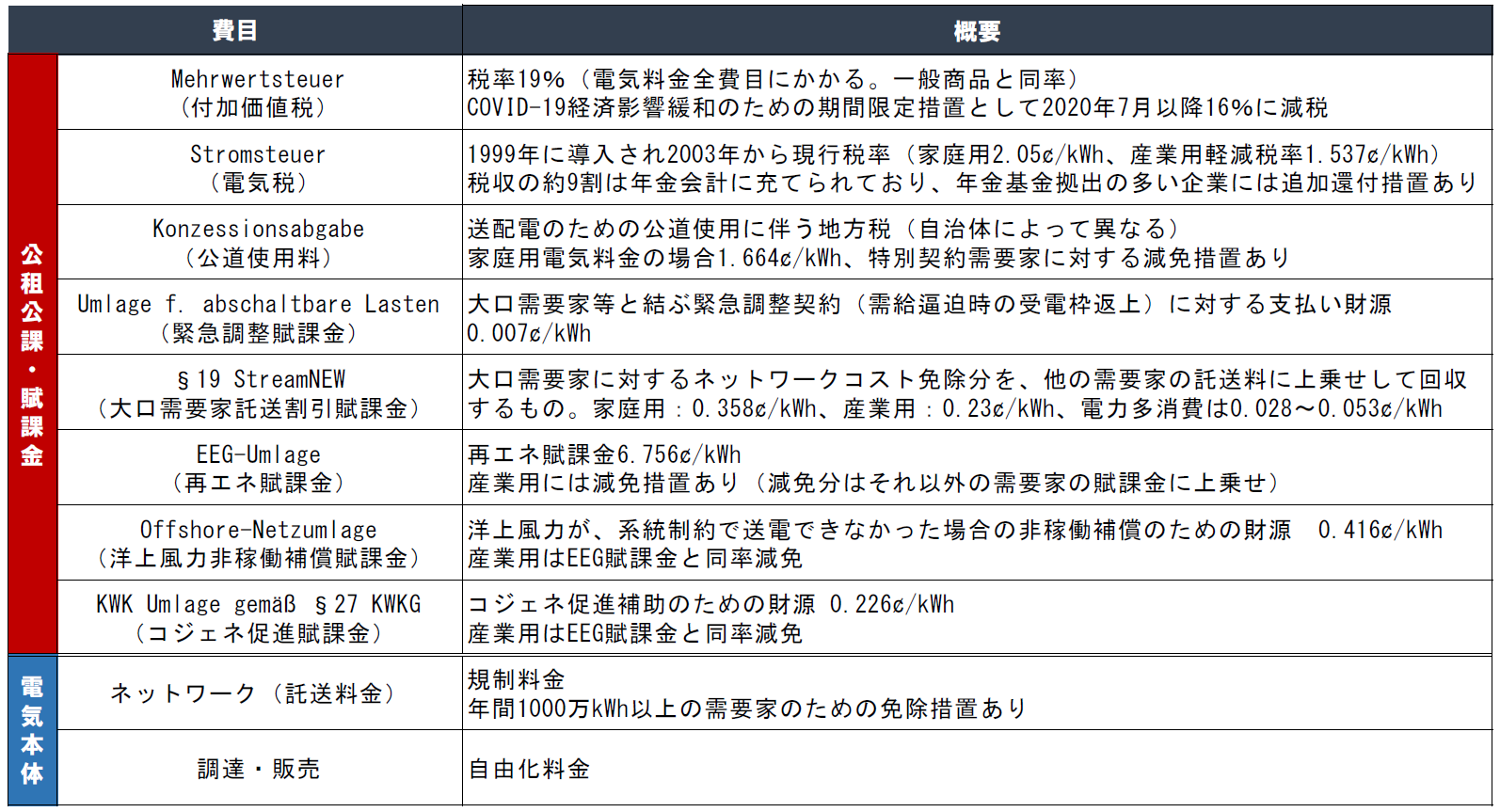

ドイツの電気料金の費目を表3に示す。公租公課・賦課金に関しては日本(電促税、消費税、再エネ賦課金、使用済燃料再処理費)に比べて、非常に多種にわたることがわかる。これは、1998年の電力システムの完全自由化によって、それまで総括原価の中で電気料金に含まれていた費目が顕在化してきたことと、2000年に導入されたFIT制度をはじめ、再エネ導入促進政策の影響が大きい。また、電力多消費産業等に向けた様々な軽減措置が準備されていることも特徴的である。

表3 ドイツの電気料金の費目 [拡大表示]

2)ドイツの電気料金に係る公租公課と賦課金の推移

図2に家庭用電気料金(年間電力消費量3,500kWh)の推移を示す。2020年の家庭用電気料金は31.71¢/kWh(付加価値税率19%の場合)で、そのうち電気本体料金(電気の調達・販売並びにネットワークコスト)が15.18¢/kWh(全体の47.9%)であるのに対して、公租公課・賦課金は16.53¢/kWh(全体の52.1%)と、電気料金の半分以上を占めている。特に再エネ賦課金は6.756¢/kWh(全体の21.3%)と、日本の2倍以上となっているが、これは、産業用需要家の多くが再エネ賦課金の減免を受けており、その減免分も賦課金として減免を受けない民生部門の負担となっていることも影響している(日本にも再エネ賦課金減免制度はあるが、減免対象は限定的でまた減免率も総じてドイツよりも低い)。

図2 ドイツの家庭用電気料金の推移(年間消費量3,500kWhの場合)

データ出典:BDEW-Strompreisanalyse(2020)

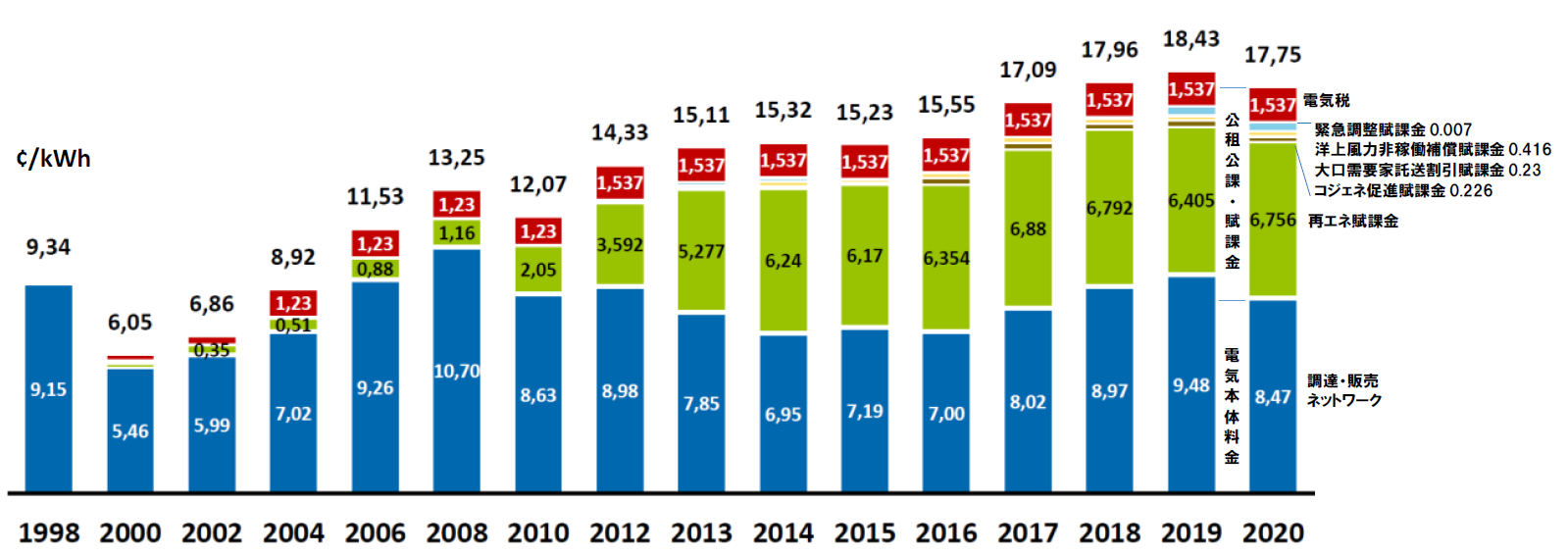

図3に、中小規模産業用電気料金(付加価値税抜き、各種減免前)の推移を示す。2020年の中小産業用電気料金は17.75¢/kWhと、家庭用電気料金のおよそ半額近くとなっている。電気本体料金はもとより、公租公課・賦課金の一部も軽減されていることがわかる。

図3 ドイツの中小産業用電気料金の推移(年間消費量16万~2,000万kWh、各種減免前)

データ出典:BDEW-Strompreisanalyse(2020)

3)ドイツ産業用電気料金における各種減免制度

ドイツでは、産業競争力維持の観点から、産業用電気料金に様々な減免措置が導入されている。

- ●

- 電気税(Stromsteuer):9割が年金財源として運用されていることから、産業用の軽減税率に加え、企業年金拠出に応じて最大90%が還付されている。

- ●

- 公道使用料(Konzessionsabgabe):産業用の料率が低い(家庭用1.664、産業用0.11)ことに加え、電力多消費に対しては完全免除されている。

- ●

- 緊急調整賦課金(Umlage f. abschaltbare Lasten):電力多消費産業の場合、その多くが緊急調整契約(需給逼迫時に受電権利枠を返上する契約)で割引を受けており、差し引きはネガティブプライスになっていると推定される。

- ●

- 大口需要家託送割引賦課金(§19 StreamNEW):大口需要家への託送料金割引(後述)分の一般需要家への上乗せであり、家庭用0.358に対して産業用は0.23、さらに年間1億kWh以上の電力多消費産業は0.028~0.053に減免されている。

- ●

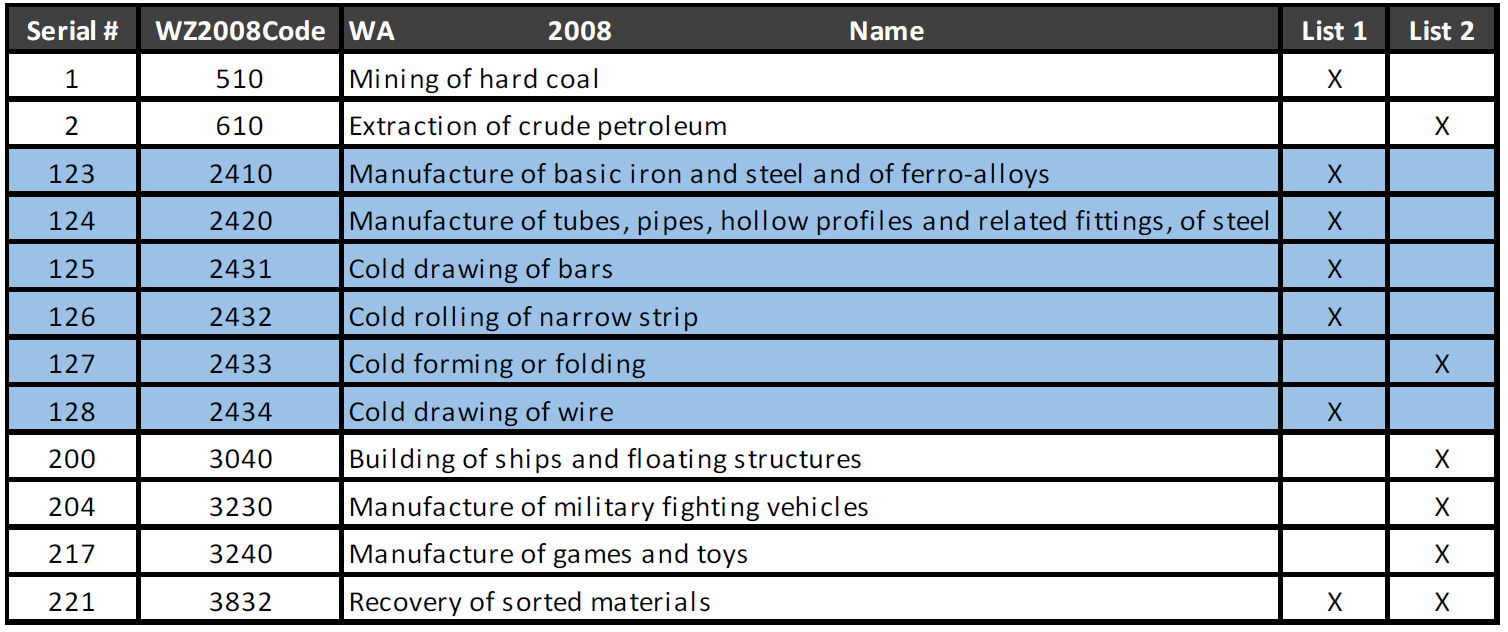

- 再エネ賦課金(EEG-Umlage):EEG2017 Annex4注2) に賦課金を減免する「電力多消費及び輸出産業」がリストされている(221業種)。一般産業においてはList 1でかつ総付加価値に占める電気料金が17%以上の事業者についてEEG賦課金の15%の負担、同14~17%の事業者はEEG賦課金の20%の負担、List 2でかつ総付加価値に占める電気料金が20%以上の事業者についてはEEG賦課金の15%の負担、同20%未満(キャップ)の事業者については総付加価値の4.0%負担、電気料金が20%以上(スーパーキャップ)の事業者については総付加価値の0.5%負担としている。さらに電力多消費であるアルミ、鉛、亜鉛、すず、銅製造事業者は0.05¢/kWh、その他の電力多消費事業者(鉄鋼含む)は0.1¢/kWhに減免される。ドイツ連邦政府によると、2018年実績で、減免を受けている企業が2,156社、対象電力量が1105億kWhで、全電力量の24%に相当する注3) 。

表4 EEG2017 Annex4 Electricity-cost intensive or trade-intensive sectors(抜粋) [拡大表示]

- ●

- 洋上風力非稼働補償(Off shore-Netzmlage):再エネ賦課金と同率減免が行われている。

- ●

- コジェネ促進賦課金(KWK Umlage gemäß):再エネ賦課金と同率減免が行われている。

- ●

- ネットワークコスト(託送料金):年間購入電力量1,000万kWh以上かつ受電時間が年間7,000時間を超える事業者に対する減免が行われている。7,000時間を超える場合80%免除、7,500時間を超える場合85%免除、8,000時間を超える場合90%免除となる。

4)ドイツ産業用電気料金の実態

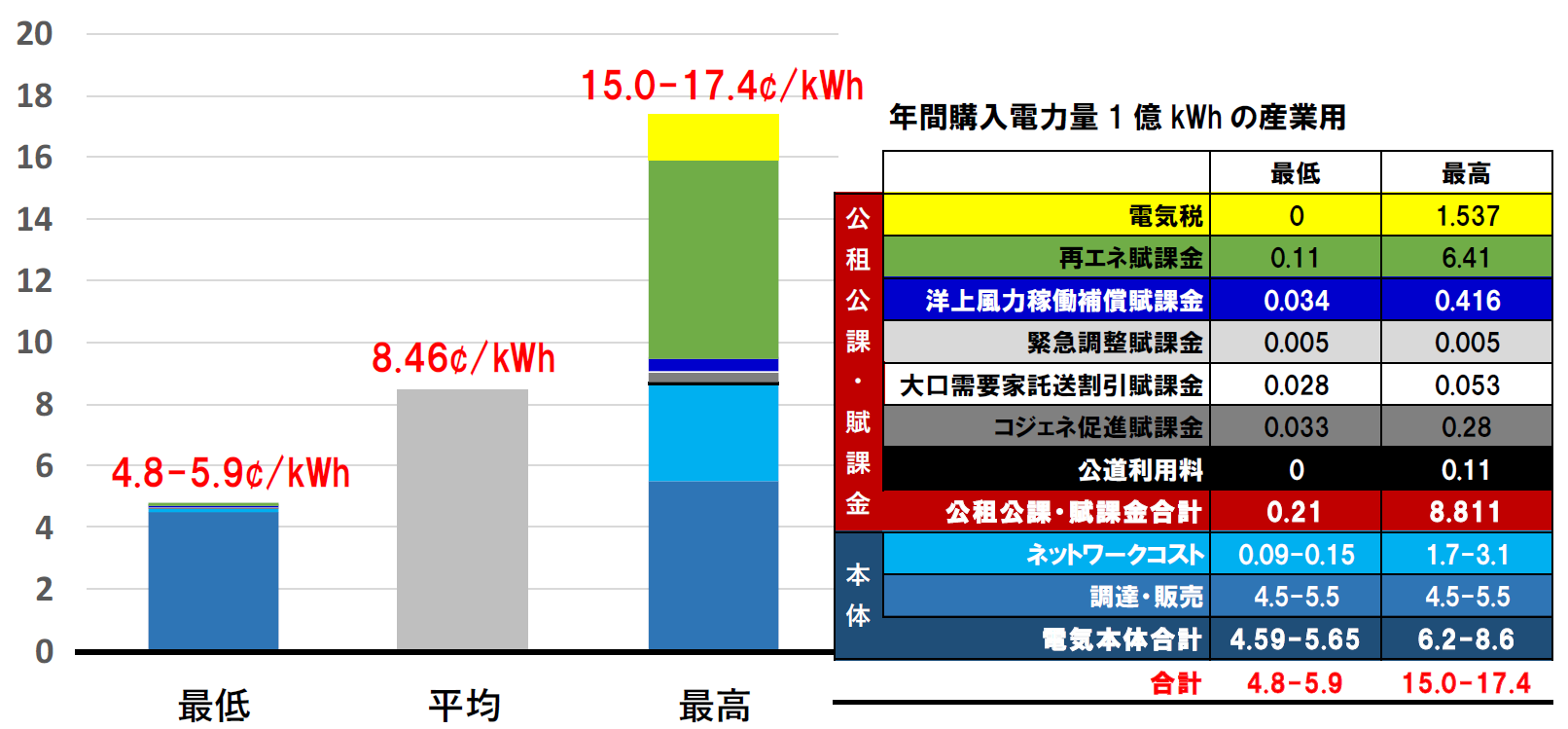

図4に年間購入電力量1億kWhの産業用電気料金の費目別詳細(2019年実績)を示す。前述のように公租公課や賦課金、ネットワークコストには様々な減免措置があるが、業態によってそれぞれの減免割合は異なってくる。また電気の調達部分は自由化されているため、調達先や調達条件によって一定の幅がある。BDEWによると、最高価格15.0~17.4¢/kWh、最低価格4.8~5.9¢/kWhで、産業用平均は8.46¢/kWhであるとしている。前述の各種減免条件に照らすと、電力多消費産業である鉄鋼の場合、最低価格の範囲にあると推計される。

図4 ドイツの産業用電気料金(2019年実績)

データ出典:BDEW-Strompreisanalyse(2020) [拡大表示]

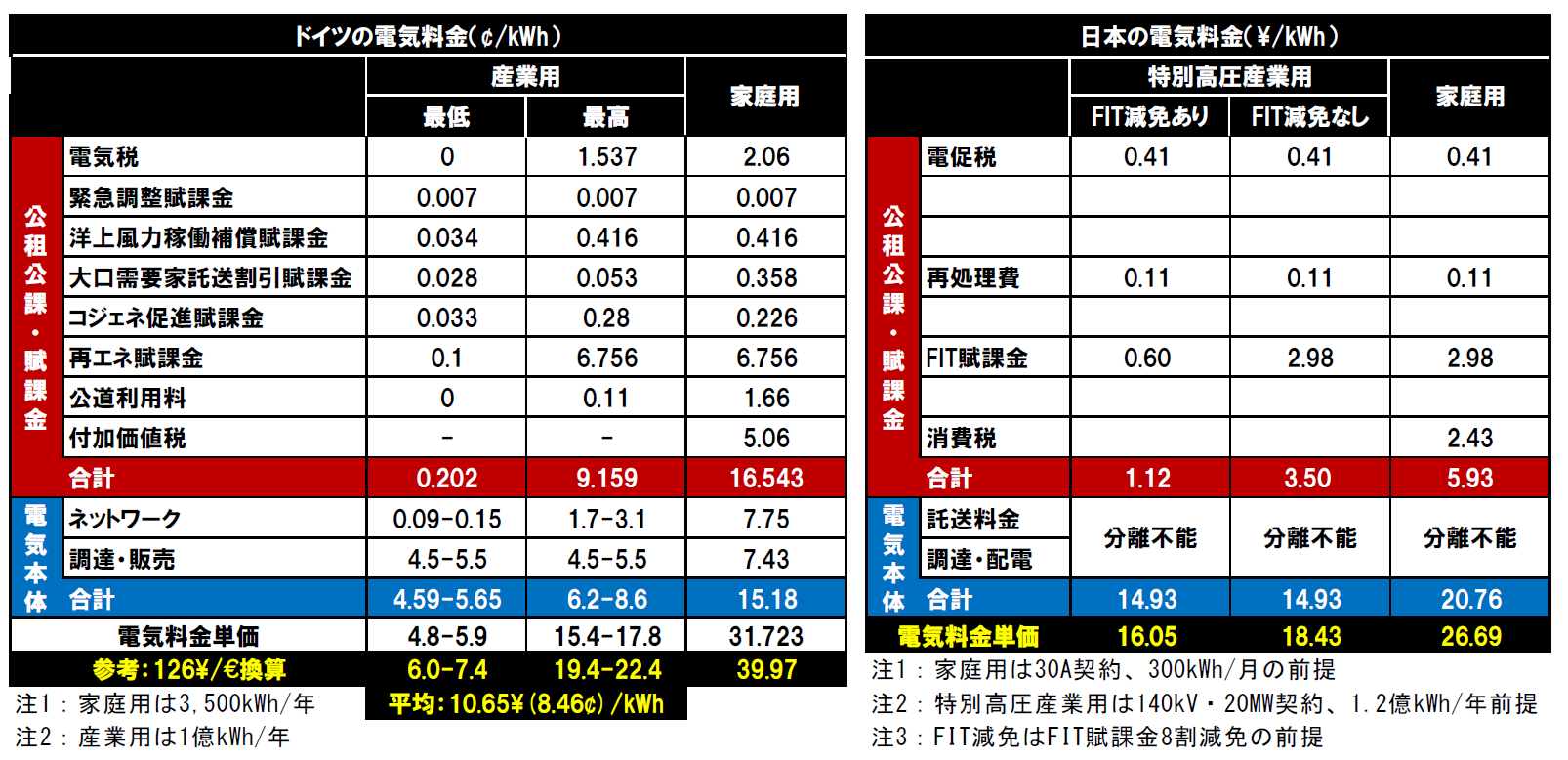

5)電気料金の日独比較

日独の料金を比較するため、極力条件をそろえることとした。日本の電気料金については、東京電力エナジーパートナーの公表されている約款を用いて、次のような前提で試算した。まず家庭用については、電気需給約款[低圧] 注4) を用い、契約電流30A、受電量300kWh/月(3,600kWh/年)を前提とした。また産業用については特別高圧B注5) を用い、受電電圧140kV、契約電力20MW、受電量1000万kWh/月(1.2億kWh/年)としてそれぞれ計算した。約款では、公租公課や賦課金が電気料金と一体となっているため、計算された電気料金から公示されている公租公課や賦課金を減算することで電気本体料金をもとめた。ドイツの家庭用電気料金は図2(家庭用3,500kWh/年)より、2020年付加価値税19%のデータを用いた。また、ドイツの産業用電気料金は、図4(2019年産業用1億kWh/年)を用い、再エネ賦課金のみ2020年(6.756¢/kWh)に置き換えて試算した。ドイツと日本の電気料金比較を表5に整理する。なお為替レートは126\/€を用いた。

表5 ドイツと日本の電気料金 [拡大表示]

図5に日独の電気料金比較を示す。家庭用電気料金に関しては、日本の26.7\/kWhに対してドイツでは40.0\/kWhと、1.5倍の料金レベルとなっている。特に公租公課・賦課金が占める割合が大きく、日本の3.4倍、電気料金の半分以上となっている。このような傾向は欧州の多くの国で観ることができ、電力中央研究所によると、ドイツをはじめ、デンマーク、スペイン、イタリアなどの家庭用電気料金は日本より高額となっている注6) 。産業用電気料金も表面的には日本よりも高額であるが、前述の通り業態等によって様々な減免措置がとられており、電気本体料金が低いこととも相まって、実勢平均は10.7\/kWhと、日本の産業用特別高圧料金を大きく下回っている。特に鉄鋼のような電力多消費向けの電気料金の実勢価格は6.1~7.4\/kWhとなっている。

図5 電気料金の日独比較

ドイツの電気料金には、国の産業政策方針が色濃く表れている。国内産業の国際競争力を維持するために産業用電気料金に掛かる公租公課や賦課金に加え託送料金までも減免し、その分を家庭用電気料金に上乗せすることで収支を合わせている。このため家計負担は増えることになるが、産業の国際競争力の維持強化が、国の経済や国民の雇用を支えているという理解がドイツ国民の中にあるものと推察される。

ドイツのように表面的な電気料金と実勢価格が大きく異なるケースはイタリアでも確認されており、国際競争(特にEU域内競争)において、自国産業が不利とならないような政策的電気料金設定が多くの国でなされているものと推察される。個社情報のため詳細は公開できないが、イタリアの電力多消費需要家の電気料金が5.5¢/kWh(2019年)との情報を得ており、これは今回調査したドイツの電力多消費向け電気料金の範囲に入っている。残念ながらドイツのように公開情報として詳細を得ることは難しく、このような実態把握は個別ヒアリング等によらざるを得ない。

3.EU-ETSの実態

1)EU-ETSの経緯

EU-ETSは2005年に開始され、2005~2007年をフェーズ1、2008~2012年(京都約束期間)をフェーズ2、2013~2020年(ポスト京都2020年目標対応)をフェーズ3、そして2021~2030年(パリ協定2030年目標対応)をフェーズ4として進められている。フェーズを経るにつれてキャップ強化・無償割当枠を漸減するとともに、対象業種・地域拡大してきた。表6にEU-ETSの経緯を整理する。

表6 EU-ETSの経緯

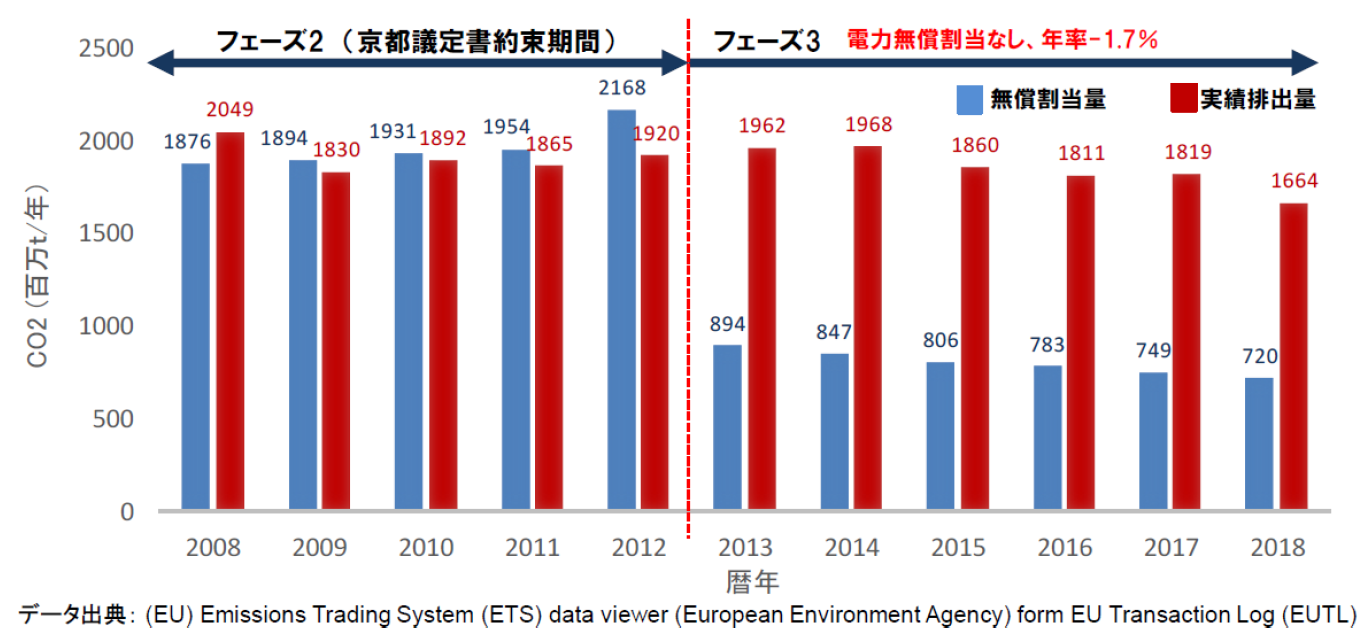

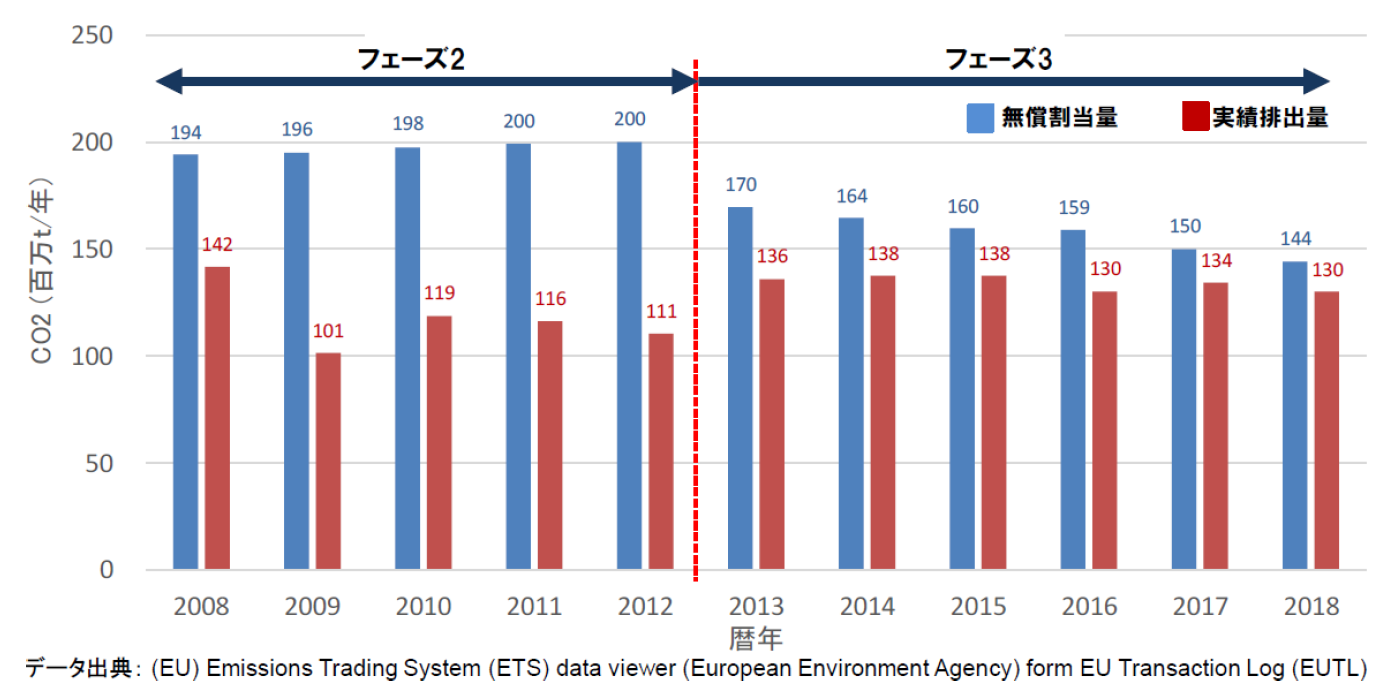

2)EU-ETSの実績

図6にフェーズ2並びにフェーズ3期間のEU-ETSの実績を示す。欧州全体でのEU-ETS対象の排出量は約20億トン/年であり、フェーズ2期間は無償割当量と排出量実績が概ねバランスしているが、フェーズ3期間は、電力への無償割当が廃止されたこと、毎年定率削減されるようになったこと等により、割当量と排出量実績が大きく乖離することとなった。不足分はオークションによって調達される。

図6 EU-ETSフェーズ2・フェーズ3期間の実績

図7に同期間中の鉄鋼セクターの実績を示す。欧州の鉄鋼業全体での排出規模は約1.5億トン/年レベルであるが、全体として排出量実績を上回る無償割当(過剰配分)が継続している。これは無償割当の基準となる過去実績の対象期間やベンチマークの設定、副生ガスの評価など、様々な要因が関連していると考えられるが、結果的に欧州鉄鋼業界はEU-ETS初期段階での条件交渉に勝利したと評価することができる。一方排出量実績は減っておらず、少なくとも鉄鋼業においてはEU-ETSは温室効果ガス削減に効果がなかったことを証明している。なお、EU-ETSでは敷地内の直接排出(Scope-1)のみが評価対象であるため、CDQやTRTなど国際的にBAT(Best Available Technology)とされている排熱回収発電は、温暖化対策としては評価されない。このため、欧州の製鉄所にこれらの省エネルギー設備はほとんど装備されていない。

図7 EU-ETSフェーズ2・フェーズ3期間の鉄鋼セクターの実績

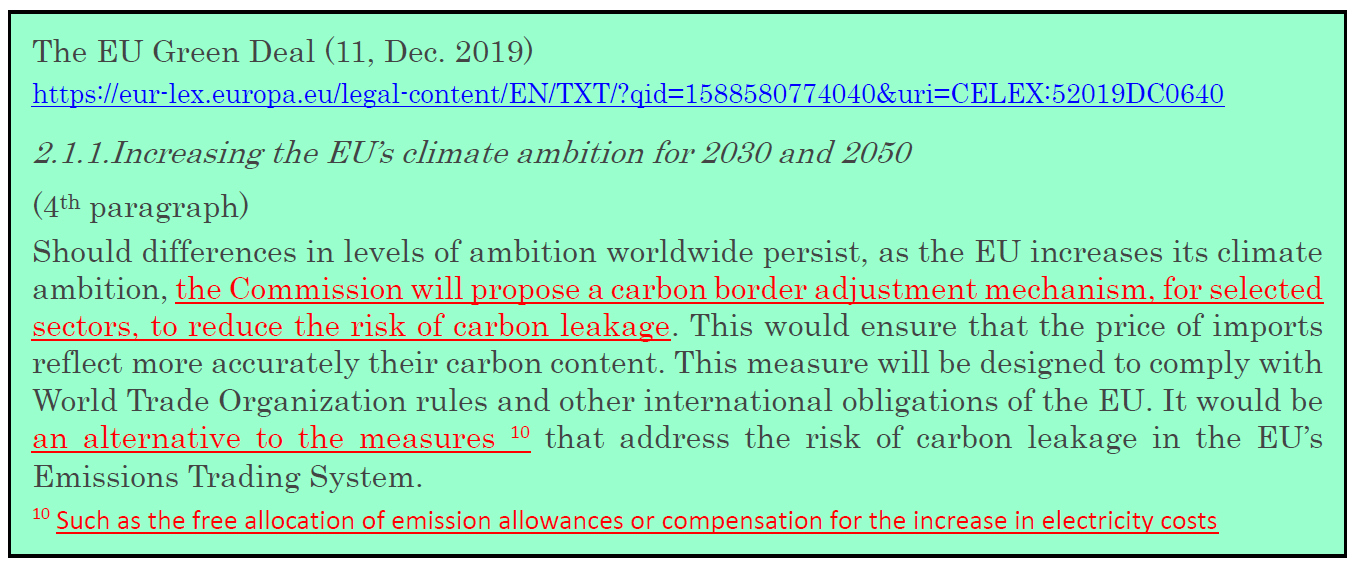

4.炭素国境調整措置(CBAM: Carbon Border Adjustment Mechanism)との関係

2019年12月に発表された欧州グリーンディール注7) において、気候変動対策に対する野心のレベルがEUと異なる場合、「炭素リーケージのリスクを減らすことを目的として、選択されたセクターに対する炭素国境調整措置(CBAM: Carbon Border Adjustment Mechanism)を提案する」とされた。さらに、「(CBAMは)WTOルールおよびEUのその他国際的な義務に準拠するように制度設計されることから、EU-ETSにおける炭素リーケージのリスクに対処する措置(ETSにおける無償割当や電気料金上昇に対する補償)に代わるものである(The European Green Deal, 2019, p5第4パラグラフ及び脚注10)」としている。

これに対して、CBAMの初期段階で「選択されるセクター」となるEUROFER(欧州鉄鋼連盟)は、「既存の炭素リーケージ対策に加えて、補完的な手段としてCBAMを実施することが不可欠。既存炭素リーケージ措置に代わるCBAMはそれらの技術に投資する財政的能力をむしばむ」との声明を発表した注8) 。前項までに記してきた電気料金の優遇措置やEU-ETSでの無償配分は、欧州鉄鋼産業に対して気候変動対策が実質的な負担にならないどころか、多くの恩恵をもたらしており、もしそれらの恩恵を得られる措置がCBAMに失われてしまえば、欧州鉄鋼業にとっては致命的なダメージとなるのは明らかであり、加えてEU-ETSフェーズ4に入れば、無償割当量が実績を下回ってしまいかねないことから、EUROFERとしては上記のようなコメントを出さざるを得なくなったものと推察される。

一方、ドイツ自動車連盟注9) やビジネスヨーロッパ注10) など欧州域内経済団体からは、CBAMに対する懸念や慎重な検討を求める意見が多数寄せられた。とくに、「既存のリーケージ対策に代替する」点について、「果たして代替策として機能しうるのか」という問題意識と、仮に(EUROFER主張のように)「既存リーケージ対策に加えてCBAMを導入した場合、WTOルールに抵触しないか」が明確ではないことが、CBAMに対する評価を躊躇させる大きな要因となっている。また、ロシアや中国など、CBAMが導入された場合、国境調整措置を適用される可能性のある国や域外産業界からも、多くの懸念や反対の声が上がっている。2020年3月に実施されたCBAMに関するパブリックコンサルテーション注11) に寄せられた懸念事項を整理すると次のようになる。

- ✓

- WTOルールとの不整合懸念

- ✓

- 輸入製品の排出量捕捉に関する技術的困難性と捕捉のためのコスト

- ✓

- 従前のカーボンリーケージ対策に比較して実効性の有無

- ✓

- 貿易相手国からの報復懸念

- ✓

- 輸入素材の値上がりによる、それらを使用する欧州製品(自動車や建設)の値上がりと、それらの国際市場での競争力低下

欧州委員会は、2023年のCBAM導入に向けて、必要なプロセスを進めているが、上記のような課題や産業界の懸念を考えると、当初想定通りの内容やスケジュールでCBAMが実現するかどうかは大いに疑問である。

図8 欧州委員会によるCBAM工程表

出典:EC Annual meeting of the working group “Structures of taxation system”, 4. Dec. 2020

5.おわりに

炭素税や排出量取引制度などのCPが進んでいると称される欧州では、それらの環境政策が、自国産業の競争力に悪影響を及ぼさないよう、多くの配慮がなされている。中でも産業用電気料金に関しては、IEAなどが公表している数値よりも、様々な減免措置によって、はるかに安価な調達ができていることが明らかになった。

我が国でも本年2月からCPに関する本格的な検討が始まったが、先行する欧州の現実的な対応や確固とした産業政策は大いに参考とすべきであり、ぜひ「産業の競争力強化やイノベーション、投資促進につながるような、成長戦略に資するCP」となることを期待する。

- 注1)

- BDEW-Strompreisanalyse Juli 2020 Haushalte und Industrie, Bundesverband der Energie-und Wasserwirtschaft e.V. (2020)

https://ewerk-geiger.de/filesystem%2Fab2mj51gded88nf8l93qhe3lp1q%2FBDEW-Strompreisanalyse_Juli+2020.pdf

- 注2)

- Renewable Energy Sources Act (EEG 2017)

https://www.bmwi.de/Redaktion/EN/Downloads/renewable-energy-sources-act-2017.pdf?__blob=publicationFile&v=3

- 注3)

- Renewable energy source in figures, Federal Ministry for Economic Affairs and Energy (2018)

https://www.bmwi.de/Redaktion/EN/Publikationen/renewable-energy-sources-in-figures-2018.html

- 注4)

- 電気需給約款[低圧]、東京電力エナジーパートナー(2020)

https://www.tepco.co.jp/ep/private/plan/agreement/pdf/20191001kantou_k001.pdf

- 注5)

- 特別高圧B、東京電力エナジーパートナー(2020)

https://www.tepco.co.jp/ep/corporate/plan_h/plan08.html

- 注6)

- 電気料金の国際比較-2016年までのアップデート-、電力中央研究所(2018)

https://criepi.denken.or.jp/jp/serc/source/pdf/Y17504.pdf

- 注7)

- The European Green Deal、EUROPEAN COMMISSION(2019)

https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_en

- 注8)

- EUROFERプレスリリース(2019年12月11日)

https://www.eurofer.eu/press-releases/green-deal-an-important-opportunity-to-seize-european-climate-leadership/

- 注9)

- ドイツ自動車連盟(VDA)によるCBAMに関するパブリックコンサルテーションへのフィードバック(2020)

https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12228-EU-Green-Deal-carbon-border-adjustment-mechanism-/F510291

- 注10)

- ビジネスヨーロッパによるCBAMに関するパブリックコンサルテーションへのフィードバック(2020)

https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12228-Carbon-Border-Adjustment-Mechanism/F525247

- 注11)

- Feedback received on: EU Green Deal (carbon border adjustment mechanism), European Commission (2020)

https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12228-Carbon-Border-Adjustment-Mechanism/feedback?p_id=7587254