水素社会を拓くエネルギー・キャリア(6)

「水素社会」へのシナリオ

塩沢 文朗

国際環境経済研究所主席研究員、元内閣府戦略的イノベーション創造プログラム(SIP)「エネルギーキャリア」サブ・プログラムディレクター

前回、「水素社会」の価値は、水素エネルギーが発電分野に導入されるようになって、ようやく本格的に発揮されるようになるということを説明した。大量の再生可能エネルギーを水素エネルギーに変換して運ぶというエネルギー・キャリアは、そうなって初めて本来の役割を果たすことができるようになる。

しかし、水素エネルギーの利用は、エネファームやFCVといった燃料電池関連機器の普及とともに始まり、これに必要となる水素エネルギーは、少なくとも当面の間は国内のCO2フリーではない水素源から供給されることになる。こうして始まる水素エネルギーの利用は、いつごろ、どのようにCO2フリーの水素エネルギーに変わり、本来の意味での「水素社会」の形成につながっていくのだろうか?燃料電池から始まる水素エネルギーの利用を「水素社会」の形成につなげるために必要なことは何か?

このような水素エネルギー導入のシナリオを見通すことは、エネルギー・キャリアに期待される役割を明確化することにもつながる。そしてそれはエネルギー・キャリアの開発、利用に向けた取り組みの目標と優先順位を考えるためにも必要なことである。今回は、水素エネルギー導入のシナリオについて考えてみたい。しかし、結論を先に言うと、現段階でこのシナリオについての明確な絵は、多分、誰も描けていない。そこで、この問題を考えるうえで重要となるいくつかの材料をご紹介しつつ、私なりの考えを述べてみたい。

まず、現在、水素エネルギー利用の先頭を走っているエネファームについて見てみよう。エネファームは、都市ガス(またはLPガス)の供給を受け、エネファームの一部を構成する改質器で水素を製造し燃料電池の燃料として消費するという方式が、今後とも基本となると考えられる。これに代わって、エネファームに水素を直接供給する方式が広く普及するということは、前回述べたように一部の例外的な地域を除くと、水素の輸送、貯蔵に係る安全確保の問題から考えにくい。こうした理由でエネファームの普及は、都市ガス等の需要量を増やすことにはつながっても、CO2フリー水素導入の主たる推進力にはならないと考えられる。

当面、水素エネルギーのもう一つの大きな需要先となると見られているFCV用の水素はどうだろうか。FCV用の水素は、水素ステーション(水素ST)に高圧容器で水素を輸送する方法や、水素を液体水素やメチルシクロヘキサンといったエネルギー・キャリアを利用して輸送する方法が考えられているので、その需要量の増加は、水素に対する需要量の増加に直接つながる。

FCVの普及のためには、燃料供給面では水素STの整備が進むことが絶対の必要条件であるが、加えてFCV用の燃料水素を、少なくともガソリン車と同等以上の燃費水準となる価格で供給できるようにする必要がある。この条件をクリアするためにはガソリン価格が140~170円/Lの場合、水素STにおける水素の販売価格は110~150円/Nm3以下とする必要があると言われている。水素STの費用構造に占める原料水素のコストは19%を占めると分析されている注1)ので、実額に直してみると原料水素のコストは21~29円/Nm3程度以下であることが求められるということになる。もちろん、クリーン・ディーゼル、HEV、EVなどのさまざまな環境配慮型の車種が出てきている中でFCVの競争力を高め、加えて水素STの採算性を改善するためには、原料水素コストは安いに越したことはない。

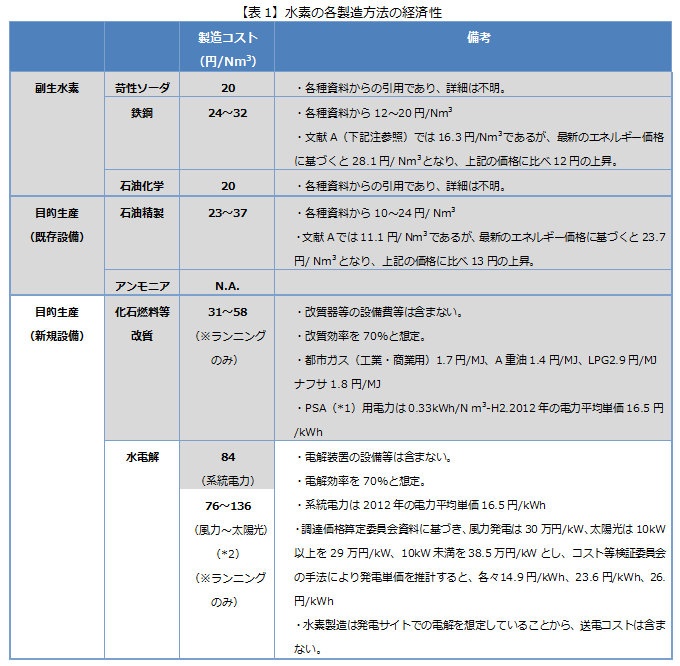

この価格条件と直接的には比較できないのだが注2)、2030年頃までの水素の供給源毎の製造コストの見通しを示したものとしては、【表1】のような情報注3)がある。将来的には海外からのCO2フリー水素もあり得るが、現時点では、まだ存在していないので同表には含めていない。当面の間はこれらの水素源からの水素が、その価格競争力にしたがって導入されていくことになるだろう。この中で国内の風力、太陽エネルギーを利用して製造されるCO2フリー水素は、製造コストが高く、導入することは難しそうだ。なお、ここに掲げられているそのほかの水素は、CO2フリー水素ではない注4)。

- (出典)

- 水素・燃料電池戦略協議会WG第5回(2014年4月14日) 資料2 (資源エネルギー庁燃料電池推進室) P17の表

- (注)

- 過去の各種調査より抜粋しており、必ずしも同じ前提に従って計算されたものではない。また、電力料金、化石燃料価格等の上昇等に伴い、現在、コストが高くなっているものもあると想定される。

- (文献A)

- 「水素社会における水素供給者のビジネスモデルと石油産業の位置づけに関する調査報告書」 石油産業活性化センター(平成15年)

- (著者注*)

-

- *1:

- 製造コストにはPSA(圧力スウィング吸着)による精製を含んでいるので、表中の製造コストはFCV用の燃料水素(水素純度:99.99%)のコスト推定と考えられる。

- *2:

- 国内の風力、太陽光

・網掛けの部分は、CO2フリーではない水素源

- 注1)

- 「水素・燃料電池戦略ロードマップ」 (2014.6.23) 水素・燃料電池戦略協議会の資料による。なお、この費用構造は、ナフサの改質により製造した水素で水素STの稼働率が100%の場合のもの。水素STの稼働率が低下すると、水素STの採算がとれる水素価格は大幅に上昇する。

- 注2)

- 調査の時点、前提等が一致していないため。

- 注3)

- 水素・燃料電池戦略協議会WG第5回(2014年4月14日)で配布された資料2(資源エネルギー庁燃料電池推進室) P17の表。なお、「著者注」の部分を除き、原資料のまま転載している。

- 注4)

- 系統電力の電源には化石燃料によって発電された電力が相当程度含まれているので、系統電力による水電解水素は、CO2フリー水素ではない。