電力会社が再エネの接続を保留

固定価格買い取り制度(FIT)の本質的欠陥

澤 昭裕

国際環境経済研究所前所長

(「日経ビジネスオンライン」からの転載)

北海道、東北、四国、九州、沖縄の各電力会社が、再生可能エネルギー発電設備の接続申し込みに対する回答を一時的に保留するなどして混乱が広がっている。

太陽光発電など再生可能エネルギー発電設備の立地計画が急速に増え、電力会社には、発電設備の送電線への接続申請が殺到している。その量が急速に拡大し、電力の安定供給が難しくなると考えられるまでになったからだ。背景には、2012年7月に始まった再生可能エネルギー電力の固定価格買い取り制度(FIT)がある。同制度で設定された高額の買い取り価格を理由に、個人から大手まで様々な事業者がメガソーラー(大規模太陽光発電)などを使った発電事業を計画・開始している。

この混乱を招いた原因と、対策を考えてみたい。

固定価格買い取り制度の真の目的とは

まず、再生可能エネルギー電力の固定価格買い取り制度(FIT)の目的や現状について整理したい。

固定価格買い取り制度は、「脱原発政策」の1つだと思っている人が多い。しかし、それは大きな誤解だ。

そもそもは温暖化対策の一環であり、二酸化炭素を発生する化石燃料の使用を抑制する代わりに再生可能エネルギーの導入を促進する制度として、主に欧州で採用されたものである。

日本でも、民主党政権の誕生とともに鳩山由紀夫元首相が地球温暖化政策の目玉として、2020年に温室効果ガスを1990年比で25%削減するという目標を掲げた。その実現のため、原子力発電の大幅増設と手を携え、この固定価格買い取り制度によって再生可能エネルギーの導入拡大を図る政策を打ち出した。

この経緯で明白なように、この固定価格買い取り制度は火力発電に代わる低炭素電源の拡大による温暖化対策に主眼があり、原発を代替するエネルギー源を増やすためのものではない。

一般には、福島第一原発の事故後の、菅直人政権の脱原発政策とともに知名度が上がったため、依然として大半の人々が(メディアも含め)そのように捉えている。しかし、この制度の導入を審議した国の「再生可能エネルギーの全量買い取りに関するプロジェクトチーム」の議事を見れば、委員全員がこの制度を温暖化政策の目玉だと考えていたことは明らかだ。そのうえ、ほとんど知られていないのだが、この制度を導入するためのいわゆる「自然エネルギー法案(正確には『電気事業者による再生可能エネルギー電気の調達に関する特別措置法案』)」は、奇しくも2011年3月11日の午前中に閣議決定されていたのだ。つまり、原発事故とは全く無関係なのである。

この制度導入によって電気の消費者が払う(電気料金に上乗せされる)課徴金の額は、温暖化対策のためならそれだけ払っていいと消費者が思うかどうかで決められるべきものであり、「脱原発のために払ってもいいと思う額」ではないのだ。

欧州では、この制度を導入した国すべてが、電気料金の大幅な上昇や自然任せの不安定な電力増加による安定供給への不安を経験している。その経験を知りながら、改善策を十分に検討もせずに制度を導入したことは、政策上の大きなミスだったといえる。しかし、原発事故によって受けた大きな衝撃の中で、原発から再生可能エネルギーへと世論が動いたことは仕方がない。あの奔流の中で、将来の国民負担の激増や電力安定供給への悪影響を警告する声が、無視されたとしても仕方がなかったといえるだろう。

政府は制度を導入する際、無秩序に発電する再生可能エネルギーの導入がもたらす悪影響を緩和するため、いくつかの「歯止め」を法律に盛り込んでいた。しかし、民主党政権による「政治主導」によって、官僚らによる歯止めは外された。そのうえ、制度導入初期には「(再エネ発電の)事業者の利益を、十分確保させること」といった、信じがたい条項まで挿入されてしまった。

裏には、原発事故を契機に再生可能エネルギーを手っ取り早い「もうかるビジネス」にするべく動いたロビー勢力がいた。東日本大震災で落ち込んだ経済回復への対策に絡めて、再生可能エネルギーを巡る新たな利権構造が生み出されていったのである。

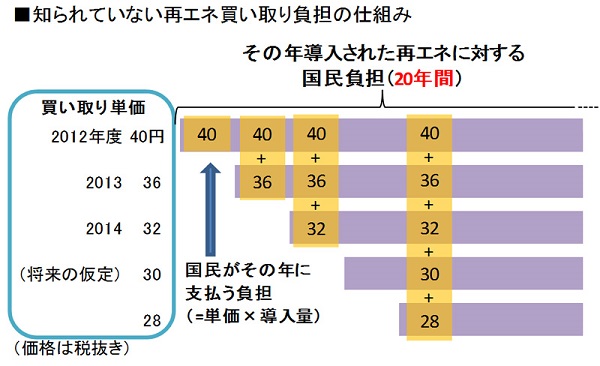

知られていない国民負担の構造

固定価格買い取り制度によって電気の消費者が被る負担(課徴金)について、詳しく説明しよう。

負担は累積的に増加する。一部の再エネ・買い取り制度推進派による「買い取り価格は将来下がるので、国民負担は次第に減る」かのような説明は、良く言えばミスリーディング、悪く言えば完全な誤りだ。私自身、2011年から2012年にかけて様々な場で推進派の人々と討論したことがあるが、正にこのように説明する人がいて、あぜんとしたものである。

この誤解は本当に驚くほど国民の間に広がっており、この制度がもたらす負担の構造を、その負担者である電気の消費者本人がよく理解していないのが現状だ。消費者団体がこの制度をいまだに推進しているのは、無理解の現れである。固定価格買い取り制度の本家であるドイツでは、消費者団体が廃止論の急先鋒であることも知らないのではないだろうか。

負担の構造を模式図で描けば図の通りである。発電の単位(1kWh)当たりの買い取り単価が下がることは事実だ。しかし、再生可能エネルギー発電事業者は、20年にわたって電力を売ることで収入が得られることが保障されており、設備認定を受けた年に認められた価格から買い取り価格が下がることはない。したがって、消費者に課徴金として転嫁されていく負担は、図のように積み木のように積み上ることになる。

この累積構造が理解されていないだけでなく、ひどい場合にはさらに誤解が生じている。

電力会社が再エネ電力の買い取りを負担することになっていて、消費者には負担が回ってこないと理解している人もいるのだ。往々にして、電力会社が自分のリストラ嫌さに反対しているようにメディアやネット上で伝えられているが、課徴金が自らに降りかかってきていることを知らない消費者が多いのだろう。

みんな電気料金の請求書を見てみればよい。この課徴金は消費税の外税のように別建てで請求されている。消費者が支払った課徴金は、大手電力会社の懐に入るのではない。再生可能エネルギー発電事業者の収入になっているのだ。

誰の責任か

ここで冒頭説明した、接続申請への回答保留の問題に話を戻そう。今回の混乱は誰の責任なのか。

非難や怒りの声を上げているのは、主に個人や中小の事業主体だ。実は大手の再エネ発電事業者にはあまり影響がない。固定価格買い取り制度は「早い者勝ち」が原則の制度である。大手事業者は、国から早めに設備認定を受け、系統接続するために電力会社からの「供給承諾」を既に受けているからだ。中には、固定価格買い取り制度よりも前から再生可能エネルギーを導入しようとしていたプロの事業者もいる。プロ事業者らは、系統の容量がいずれネックになると十分に認識しており、今回の事態に至ることも想像していただろう。だからこそ、プロの事業者らは容量が限界を迎える前にできるだけ早めに供給承諾を受け、接続を済ませている。

非難の声を上げる個人や中小の事業主体はどうか。再エネ事業に参入するに当たり、悪徳ブローカーのような手合いから「濡れ手で粟」のような話を聞かされたのか。実際にどのようなリスクがあるか、十分に研究したうえで投資判断をすることは事業の基本である。系統連系の可否に関するリスクが制度上あることを、電力会社が事前に説明していなかった場合には別だが、説明された上で投資判断したからには、投資家側にも責任はある(法人や事業として相当の規模で行おうとする者には事前に説明されている。一部家庭用などの場合で、事前の接続検討のプロセスを飛ばして直接接続を申し込むようなケースは説明のチャンスがない場合もある)。「この投資信託は元本割れのリスクがあります」と注意書きのある金融商品を買って、うまくいかずに損したからといって元本を補償しろというのは通らないだろう。

ただ、「早い者勝ち」ルールがおかしいというのであれば別だ。先に系統連系容量を押さえてしまった事業者に対し、「自分たちを押し出しているのはあなたたちだから、少しその容量を分けてくれ」と訴えることにはそれなりの理由がある。

なぜなら、「供給承諾」を得たにもかかわらず、太陽電池パネルの値下がり(事業者の利益分が増える)を待っていて実際に接続しないケースなど「電気事業」を営んでいるとは言えないような事例が存在するからだ。こうした事業者に対し、承諾や認定を取り消すなどの措置を取ることは公平に叶うだろう。資源エネルギー庁もそうした方針でこの問題に臨むようだ。

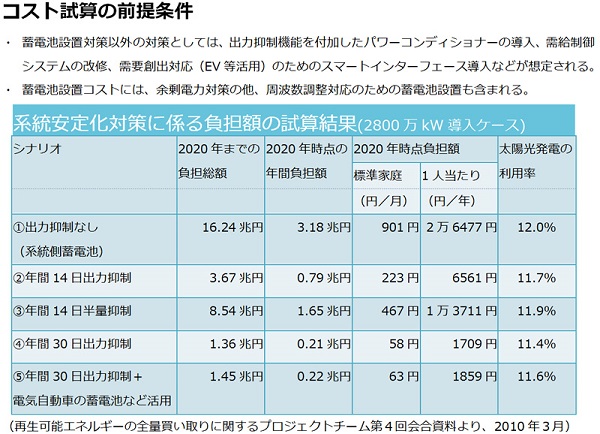

政府には全く責任はないのか。次の表は制度導入を検討した「再生可能エネルギーの全量買い取りに関するプロジェクトチーム」が、2010年3月に開かれた会合で検討した資料の一部だ。

この表を見れば明らかなように、太陽光発電が大量に導入された場合、出力抑制なしであれば、2020年までの負担総額として16兆円以上の系統対策が必要になることは認識していたと言える。この計算は、太陽光発電の導入量を2800万kWと想定しているが、今年6月末での実際の太陽光発電認定容量は既に6600万kWに上っている。すべて運転されるとなれば、系統安定コストが膨大な額に上ることは必至である。

したがって、政府が法律で固定価格買い取り制度の詳細設計を行うに当たっては、認定容量が予想を上回って系統接続に支障が生じる結果電力システム全体の安定性が脅かされるような場合は、政府が電力会社に対して供給承諾を停止させるなどの指示ができるようにしておかなければならなかったのではないか、そうすれば今回のような混乱は未然に防げたのではないかと考える人も多いだろう。

再生可能エネルギー導入制度の本質的欠陥

ところが、名は体を表すのだが、固定価格買い取り制度は再生可能エネルギーによって発電された電気を買い取る時の価格を固定し、その価格の下で発電量がどれくらいになったとしても必ず全量買い取ることを電力会社に義務づけるものだ。したがって、そもそも量をコントロールすることは考慮されていない制度なのである。CO2を出さない電源をできるだけ早く増やすことが、温暖化対策として必要だったからだ。

一方、固定価格買い取り制度の前に導入されていた「RPS制度」(電気事業者による新エネルギー等の利用に関する特別措置法)は、電力会社の総発電量のうち一定割合を再生可能エネルギーの電力にすることを義務づけるものだ。この制度は量をコントロールしながら、価格は再生可能エネルギー事業者の競争に委ねていた(再生可能エネルギー事業者にとってはどちらが有利か一目瞭然だ。それゆえ、固定価格買い取り制度への変更に向け、再エネ事業者によるロビーイングが激しく行われたのもうなずける)。

価格と量の両方をコントロールする制度は、今のところまだ存在しない。そもそもそのような制度は「市場」の完全否定であり、政府の計画経済そのものになってしまう。今回の接続申請への回答保留は、政府や電力会社の責任というよりも、固定価格買い取り制度など「再生可能エネルギー導入のための制度」そのものに内在する本質的欠陥が表面に現れた結果なのである。

それにしても、固定価格買い取り制度の導入後、驚くほどのスピードと規模で太陽光発電ばかりが導入申請された。これを政府も電力会社も予想していなかったことも、問題への対処が後手に回った原因となった。太陽光発電で一攫千金をもくろむ事業者のロビーイングに屈したのかどうかは分からないが、極めて好条件の買い取り価格を設定した結果、接続保留を招いたという意味では、国や価格算定委員会に大きな責任がある。

再生可能エネルギー事業者にとって好条件ということは、すなわち発電コストが高くなる=最も効率が悪い電気が消費者に供給されるわけで、消費者の負担が極めて大きくなるということだ。太陽光発電とそれ以外の再生可能エネルギーとの量的なバランス変更や、太陽光発電の買い取り価格自体の早期引き下げ、改定間隔の短期化、(認定時ではなく)発電時の買い取り価格の適用、認定後の転売や容量・スペックの変更禁止、規模小分割申請の禁止などが必要であると指摘されるゆえんである。

エネルギーミックスはどう描くのか

一方で政府は、電力システム改革を推し進めている。すなわち、電力の価格にも発電量や発電設備量にも法的な介入をやめ、需給調整を市場に委ねるのが基本方針だ。ところが、再生可能エネルギーについては、制度が複雑化する恐れがある。接続申請への回答保留の混乱を収拾する過程で、電力会社や政府に対して様々な注文が付き、両方に介入する方向で解決がなされる可能性があるからだ。電力システム改革と再エネ導入支援策という、全く逆向きのベクトルをもった2つの政策をどのように整合させるのだろうか。また、そのちょうど真ん中くらいに、原子力政策が位置づけられている。

このような電力政策の構造変化の中、政府は、2015年暮にフランス・パリで開催される国連気候変動枠組み条約第21回締約国会合(COP21)に向けて、2015年半ばくらいまでには、日本の温室効果ガス削減についての数値目標を国際的に提示しなければならないという宿題を抱えている。その削減目標を約束するためには、温室効果ガスの排出を大きく左右する電源構成の将来像について、政府は単に絵を描くだけではなく、それを実現する手段を同時に用意しておく必要がある。

再生可能エネルギー、原子力、火力をどのような構成にするのか、またその構成にするためにはどの程度市場に介入するのか、さらにそのときの国民負担(電気料金や温暖化対策税)などはどの程度までなら受け入れられるのか。

また、固定価格買い取り制度に限って言えば、電力政策の観点だけから見直すのでは十分ではない。再生可能エネルギーの全量買い取りに関するプロジェクトチームが2010年に議論したように、温暖化対策の文脈の中で、1tのCO2を再生可能エネルギー由来の電気で減らすのか、ガソリン自動車の燃費を改善するのか、森林で吸収するのか、どれが最もコストが安いのかという観点から見直すべきだ。再生可能エネルギーによるCO2削減が高くつくという答えがでれば、固定価格買い取り制度の存否そのものが問題視されることは確実である。

カーボンニュートラル

カーボンニュートラル

プラスチックリサイクル

プラスチックリサイクル

エネルギー危機

エネルギー危機