わが国の電力システム改革はなぜ行き詰っているのか どう改善していくべきなのか

― 電力・ガス基本政策小委員会でのヒアリングを踏まえて ―

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」より転載:2024年4月号 vol.60 No.4)

わが国のカーボンニュートラルの達成とエネルギー安定供給の確保に向けて、電力システム改革の修正が必要であることは、これまでも繰り返し指摘してきた。経済産業省は現在、2015年に成立した改正電気事業法の附則の定めにしたがって注1)、これまでの改革の成果の検証を進めており、その中で必要な改革の修正に向けた議論を本格化させる方針だ。筆者も2024年2月開催の第70回 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会で行われたヒアリングに招聘され私見を述べる機会を得た。そこで筆者が伝えようとしたことをベースとして、わが国の電力システム改革はなぜ行き詰っているのか、どう改善していくべきなのかを考えたい。

電力システム改革の“現在地”

電力システム改革のこれまでについては、資源エネルギー庁の資料で整理されている(2024年1月開催の第69回電力・ガス基本政策小委員会資料3。以下、エネ庁資料)。120頁以上に及ぶ資料であるが、我々の現在地を把握する上で、ぜひ直接確認いただきたい。ここでは紙幅の関係から、全面自由化に関するデータを確認して、消費者にとっての電力システム改革の意義を明らかにしたい。

- ・

- 全販売電力量に占める新電力のシェアは、2023年7月時点では16.5%であり、家庭等を含む低圧分野では26.1%。

- ・

- 政府が残置する規制料金(経過措置料金)のシェアは低下しており、2023年9月時点の低圧需要に占めるシェアは、契約口数ベースで53%、販売電力量ベースで37%。

- ・

- 小売電気事業者の数は、2016年4月の291社から急増し、2022年1月には744社。しかしそれ以降は漸減傾向で、2023年10月時点で731社(なお、資源エネルギー庁のウェブサイトによれば、本年3月13日時点で724社)。

- ・

- 旧一般電気事業者(大手電力)の域外での販売は、高圧・特別高圧需要家中心に2023年9月時点で2.4%(販売電力量ベース)。2022年4月には4.4%であったが、足元では減少傾向。

- ・

- 2022年度における大手電力の電気料金単価は、東日本大震災以降、燃料費の増大と再エネ賦課金導入等によって、2010年度に比べて65%上昇。燃料費と再エネ賦課金以外の要素に限れば、第1次制度改革前の1994年度から33%低下している。ただし、2010年度までの低下幅が大きい(1994年度から2010年度の低下幅は30%)。

なお、需要家のニーズを踏まえた料金メニューが拡充されており、需要家主導による再エネ導入の取組も進展していると資源エネルギー庁は評価しているようだが、第70回電力・ガス基本政策小委員会でのヒアリングに参加した日本消費者協会の資料には、料金メニューは増えたものの、①選択の基準が料金・利便性(バンドル契約etc.)に偏っている、②顧客価値による選択(電源、CO2排出、地域活性化etc.)のための適正な情報提供がない、といった課題が指摘されている。

わが国の電力システム改革はなぜ行き詰っているのか

消費者の選択肢という点では一定の成果を見せているとはいえ、安定供給の確保については課題が山積していることは、GX実行会議を含む多数の委員会・審議会でも共有され、基本政策小委でのヒアリングでも委員および発表者の共通認識となっていた。

まず最初に、なぜわが国の電力システム改革が行き詰まりを見せているのかについて考えてみたい。一つには、自由化した当時からの状況変化が指摘できる。政府がカーボンニュートラルを目標として掲げたことにより、エネルギー転換を進めるための多額の投資が必要となったが、これはシステム改革の当初には想定されていなかった。加えて、冷戦終結後の世界秩序が崩れ、エネルギー安全保障の価値が再認識された。化石燃料を戦略物資と捉えるか、コモディティと捉えるかは、立場や時代によって異なるが、安定的な調達が可能な時期が続くとエネルギー安全保障の死活的重要性は人々の意識から抜け落ちる。システム改革の出発点となった「電力システムに関する改革タスクフォース論点整理」注2)を改めて読み返してみると、化石燃料の調達リスクについて全く触れられていない。太平洋戦争にしろ、オイルショックにしろ、わずか50〜70年前にエネルギー安全保障における日本の脆弱さを思い知ったはずであるのに、わずか50〜70年で忘れてしまう日本人の忘却能力の高さには驚きを禁じ得ない。ウクライナ危機は、世界的にもエネルギー安全保障の意義が再認識される強烈なインパクトがあった。

こうした大きな状況変化が生じたのであるから、当初のシステム改革が修正を余儀なくされることは当然だとの論もあるし、理想の電力システムなどない以上、修正を重ねていくものなのだろう。しかしそうした論で、いまの行き詰まりを状況変化ゆえに「仕方のないこと」と済ませてしまうことは厳に慎むべきだと考える。現在システム改革が行き詰っている最大の理由は、事前の検討・覚悟が不十分だったこと、より端的に言えばシステム改革という手段が目的化していたことにあったことは指摘せねばなるまい。

エネ庁資料のスライド5「東日本大震災と電力システム改革の必要性」は、当時から手段と目的がちぐはぐであったことを窺わせる。「原子力への依存度が低下する中で、分散型電源や再生可能エネルギーをはじめ、多様な電源の活用が不可避となった」とあるが、再生可能エネルギーの導入拡大は、全量固定価格買取制度(FIT)という究極の総括原価方式により支援されてきた。システム改革の枠外だ。また、「電気料金の上昇圧力の中で、競争の促進などにより電気料金を最大限抑制することが一層重要になった」ことは事実だが、わが国の電気料金原価の大宗が燃料費であることを考えれば、多数の事業者の参入を促し、競争が活発化する効果に期待するよりも、むしろ事業統合を促し、燃料調達の交渉力向上を図っていくべきであったろう。

わが国の電力システムが確保すべき要件を澤[2012]は下記の通り定義していた。

- ・

- 第一に、安定供給に必要十分な一定の冗長性を持った供給力の確保

- ・

- 第二に、国際エネルギー市場で伍していける購買力の形成

- ・

- 第三に、電源の多様化によるリスク分散

こうした要件を満たす改革にならなかった理由は何なのかを突き詰めて考えねばならない。

また下記に整理するような、改革による負の効果に対する認識と備えが不十分であったことも指摘せねばなるまい。

- ・

- 電気料金の変動(下降・上昇)を消費者が許容すること。先行して自由化した欧州や米国でも、燃料価格上昇局面においては、その上昇幅を上回る電気料金上昇が生じることが確認されている。(参照:日本エネルギー経済研究所[2013]「諸外国における電力自由化等による電気料金への影響調査」)

- ・

- 電源投資は発電会社の経営判断となる。

- ・

- 資金調達コストの上昇(安定供給の本質は、巨額の設備投資を支える資金調達力)。

- ・

- 原子力発電所を運営するような大手電力会社も倒産する可能性があること。

- ・

- 災害時を含め顧客対応に影響を及ぼす可能性があること。(参照:後藤[2012]「日本の電気事業の災害対応状況(東日本大震災を中心に)」)

先日のヒアリングで、日本消費者協会の代表が「全面自由化になり、今後はスーパーで野菜を選んで買うように、電力も選んで買えるようになると楽しみにしていた」と述べた。経過措置料金が維持されたことなどでわかりづらさもあっただろうが、電気料金高騰時のエネルギー貧困層への対応や災害時の早期復旧を可能にする現場力の維持など、消費者にとってのリスクに鋭敏であるべきだったと思うのは、酷だろうか。

システム改革の行き詰まりが、リスクに対する意識が不十分だったことにあるとすれば、今回の検証を契機に、政治・行政、そして消費者の意識の転換が進むことを期待したい。

“古い競争モデル”の限界と対案

電力安定供給には、下記3点が揃う必要がある。国内の設備投資確保で①および③は維持できるため、規制料金制度の下では特に大きな問題になることはなく、長年わが国のエネルギー政策の中心は②であった。

- ①

- 発電設備(kW)の十分な確保

- ②

- 燃料(kWh)の安定的な価格の下での確保

- ③

- 送配電網の健全性

しかし現状は、3点ともに課題が生じている。

- ①

- kW:原子力長期停止、火力の休廃止増加

- ②

- kWh:上流投資・長期契約減少、地政学リスク上昇

- ③

- 送配電網:人口減少・過疎化、再エネ大量導入

現状でも規制制度の下にある③以外の2つの点について現状を確認しよう。原子力事故を契機として原子力発電所は約16GW廃止された。加えて、自由化市場に置かれた火力発電の休廃止は2016-21年で約14GWに上る。同期間に再エネは約9GW増加したが、主力の太陽光発電が低調な時(夏の夕方、冬の曇天など)を中心に供給力不足が顕在化している。風力の増加した欧州でも「dunkelflaute(無光/無風)」時の供給力確保が課題となっており、例えば英国は、本年3月12日にスナク首相自らがガス火力発電の必要性と支援策を講じることを説明している注3)が、わが国でも電源(特にdispachableな電源)への投資を確保する施策が求められる。蓄電池や水素の導入に期待する声もあるが、日本は現状でも揚水発電などを豊富に有する「蓄電大国」であるものの、悪天候が数日続けば意味をなさない。

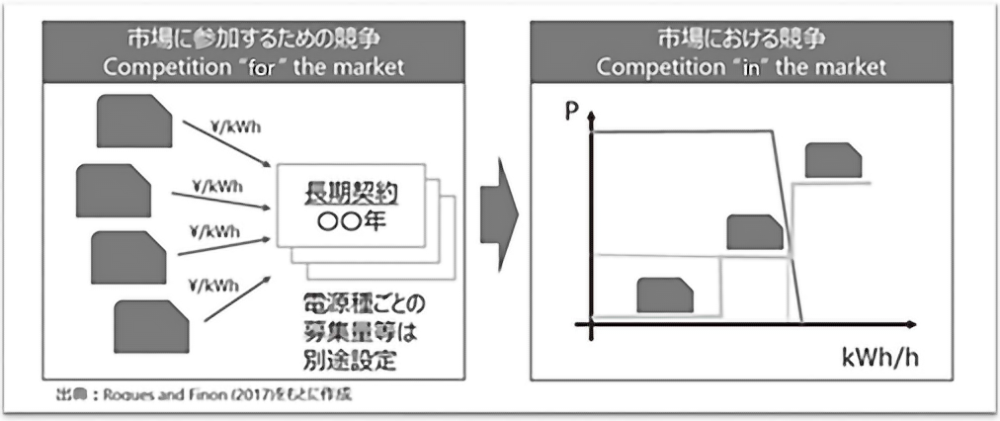

電源投資を確保するために、EUを含む複数の国・地域が導入しつつあるのが「ハイブリッド市場」だ。本誌の2023年7月号でも述べた通り、米国MITのポール・ジョスコウ氏やパリ・ドフィーヌ大学のケプラー氏など、米国や欧州の経済学者が複数、安定供給と脱炭素化を両立させるにはこうした新たなデザインが必要だと提唱している。

「市場支配力を極力払拭したkWh市場における価格シグナルが、短期の電源運用も長期の電源投資も最適化する」という期待に基づくモデル(古い競争モデル)の限界、特に、資本集約的な大規模投資を必要とする脱炭素化政策と電気の安定供給を両立させる限界を認識し、その対案として提唱されている。長期的な投資決定を短期的な運用から切り離す概念であり、図1に示す2段階の競争からなる。

- ①

- Competition for the market(市場に参加するための競争):国などが必要と考える量の電源を、長期契約を通じて確保すべく行われる競争入札

- ②

- Competition in the market(市場における競争):Competition for the marketで確保した電源を、最適運用する短期の卸電力市場における競争

図1 ハイブリッド市場の構造

出所:服部[2022]

EUは、各国政府が必要な低炭素電源に対して、双方向のCfDを締結することを通じてあらかじめ定めた基準価格による収入を保証し、支援することを決定している。大口需要家が締結するPPAに、政府が信用保証を付す枠組みも決まっており、これらは上記①の、「Competition for the market」に該当する。わが国の長期脱炭素電源オークションも同様の役割が期待されるが、収入の固定化により投資回収の予見性が向上することが期待される一方で、注意しなければならない特徴がある。

- ・

- 費用の上振れには対応できない。

- ・

- 回収期間(20年を基本。それ以上長期にすることも可)に建設期間は含まれない。

- ・

- 供給力提供開始期限が設定されており、遅延・未完のリスクを発電事業者が負う。

こうした特徴を持つ長期脱炭素電源オークションが、新規投資促進策として機能するか否かは慎重に検証する必要がある。

減少するLNG長期契約への対応

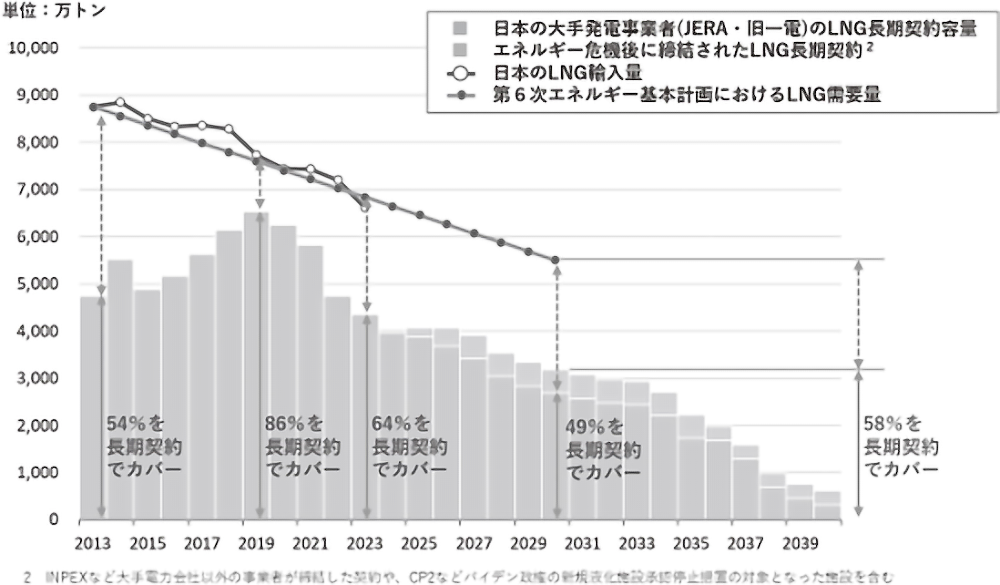

再エネ導入量の増加に伴い、季節間の需給変動が拡大し、しわとりとしてのLNGの役割が高まっている。LNGは産ガス国側でも大規模投資を必要とするため、長期契約による安定的な調達に対する期待が高い。しかし、内外無差別な卸取引の実現により、これまでリスクオフテイクしていた大手(みなし)小売電気事業者が発電事業者と電力長期契約を締結しない可能性が高まっている(図2参照)。実際に燃料スポット価格・市場価格下落を背景に、小売電気事業者の応札意欲が低下しており、発電事業者の燃料長期調達のディスインセンティブとなっている。

図2 日本の大手発電事業者におけるLNG長期契約容量と日本のLNG需要量

出所:GIIGNL Annual Report、Kpler、各種報道等を元に合同会社エネルギー経済社会研究所 作成

発電事業者が燃料の長期契約をするインセンティブを失い、需要家が価格変動のリスクにさらされる可能性が高まっている。安定的な価格の下でのLNG確保に向けた政策的措置が必要不可欠であるし、電力自由化の進展により石油火力がほとんど退出してしまっている今、さらに気候変動対策の観点から石炭の退出も進めれば、わが国は天然ガスの一本足打法になる。備蓄しづらいLNGのみに依存することのリスクは慎重に考えるべきではないか。

再エネの低稼働が2〜3週間続くことは、ある程度の頻度で発生する。欧州では、日照不足と風況悪化「dunkelflaute(無光/無風)」の際のVRE(変動性再生可能エネルギー)出力低下が課題となっており、特に2021年4月から8月にかけて風力出力が低下した日が多かったことで、ガス需要が増加しエネルギー危機が始まる契機となった。

わが国のLNG在庫は2週間分程度であり、急きょ調達しても到着までに約1カ月要する場合もある。わが国が再エネを主力化するにあたっては、特にLNG調達の備えを厚くする必要がある。政府は、経済安全保障推進法に基づいて、事業者の「戦略的余剰LNG:SBL(Strategic Buffer LNG)」確保を実施するが、価格安定性に与える効果は極めて限定的だ。今後スポット市場への依存度が高まることが見込まれるが、2022年から23年にかけて起きたような燃料価格高騰が将来起きた場合、どのように経済・生活を守るのか考えておく必要がある。

また、欧米諸国よりもエネルギー安全保障についてはるかに脆弱なわが国が、欧米の先例に倣って送電線を開放して発電・小売部門に新規参入を促す自由化モデル、すなわち「古い競争モデル」を推進してきたことが適切であったかも問われるだろう。澤[2012]は「古い競争モデル」の対案として、発電から送電、配電は一体を維持する一方で、小売りサービスを分離する「小売りサービス多様化モデル」を提示している。発電から送電・配電に至るシステム、つまり卸電力の分野を共通インフラと位置付ける一方、そこから共通の条件で卸電力供給を受ける多数の小売事業者が、需要側のサービスの分野で工夫をこらして競争するというモデルだ。このモデルであれば、エネルギーセキュリティに資する規模の経済性を確保することが可能だ。

加えて、これからカーボンニュートラルの達成とエネルギー安定供給の両立が求められる局面において、古い競争モデルの限界は明白になっている。改めてこの「新たな自由化モデル」への軌道修正を探るべきではないか。

原子力を置き去りにした自由化

わが国の電力システム改革の問題点をさまざま指摘してきたが、最も大きな課題は、原子力の問題を置き去りにしたまま進めたということかもしれない。米国各州の自由化を見ると、原子力の扱いが極めて大きな論点であったことがわかる。

電力自由化が原子力事業に与える影響について、下記に整理する。

- ・

- 新増設に際しての資金調達

卸電力市場での投資回収を前提として、民間事業者が原子力発電所の新増設を行った事例は世界的に認められないため、事業環境整備が必要。英国では、稼働前からの投資回収を認め、売電価格は総括原価方式で決定する「規制資産ベースモデル(RABモデル;Regulatory Asset Base Model)」の導入を決定した。 - ・

- 既設原子力発電所の公正な競争力確保

米国の多くの州では自由化への移行に際して、ストランディッド・コスト回収を認めている。バックエンド費用は、必要費用や実施時期の不確実性があり、規制料金下であっても回収不足が生じやすいので、事業者が市場退出した後に費用不足が明らかになった場合などに対しての備えが必要。 - ・

- 核燃料サイクル政策を維持するのであれば、自由化との整合性ある制度設計

廃炉が増加した場合、市場に残存する発電所1基あたりの負担が大きくなる可能性がある。他事業者の経営判断により、自社発電所のコスト競争力が影響されることとなり、自由化の趣旨と整合的ではない。費用回収の確保と、事業の進捗管理等の体制整備が必要。 - ・

- 事業者間相互扶助の考え方を採る原子力損害賠償制度との整合性

わが国では、民間の原子力発電事業者が限度額の無い賠償責任を負う(=一般的に、資金調達は困難になる)。福島原子力発電所事故を契機として、事業者間相互扶助を導入したが、事業者間のピア・レビュー強化等と連携した制度設計が必要。

原子力の新設を可能にすべく、英国は設備稼働前から電気料金による投資回収を認めるRABモデル(規制資産方式)を導入し、フランスはフランス電力(EDF)の国有化を完了した。GX(グリーン・トランスフォーメーション)を進める上で、原子力発電を活用していくことを決めたのであれば、自由化市場における事業環境整備を急ぐ必要がある。

まとめとして

わが国が参考とした、欧州や米国で行われた自由化は、経済成長が鈍化し、設備に余剰が生じた状態で行われた。必要な投資額が縮小したことが前提であったが、現在は、カーボンニュートラルやデジタル化の実現に向けて、大規模投資が必要な時代になっている。投資に必要な資金調達(ファイナンス)を確保するという観点から、新たに改革を考えてみるべきではないか。欧米では投資促進のため託送料金算定上の加速減価償却や早期減価償却を採用して投資を促進している。翻ってわが国の託送制度改革が、同様の効果を発揮しているとは言い難いのではないか。検証が必要だ。

電力システム改革の行き詰まりを受けて、絆創膏のうえに絆創膏を重ねるようなことをしても、安定供給と脱炭素、デジタル化を支えるシステムとはなり得ないのであり、システム改革をやり直すくらいの覚悟で、検証と再設計を行わねばならない。

- 注1)

- 2015年6月に成立した「電気事業法の一部を改正する法律」では、附則第74条において、送配電部門の法的分離実施(2020年)から5年以内に、改正法の施行状況の検証を行うことを定めている。

- 注2)

- 2011年12月27日に枝野経済産業大臣が公表した「電力システム改革に関するタスクフォース論点整理」

https://www.cao.go.jp/sasshin/kisei-seido/meeting/2011/energy/120112/item7.pdf - 注3)

- 「エネルギーの安全保障なくして国家の安全保障は守れない。」という一文から始まる記事は一読の価値がある。

https://www.gov.uk/government/speeches/prime-minister-rishi-sunaks-article-in-the-telegraph-12-march-2024

- 1)

- 澤[2012]澤昭裕「電力システム改革 小売りサービス多様化モデル」,一橋ビジネスレビュー,2012年春号 第59巻4号

- 2)

- 第69回電力・ガス基本政策小委員会資料3

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/069_03_00.pdf - 3)

- 服部[2022]服部徹(2022)『カーボンニュートラル社会を見据えた電力システム改革のあり方』電中研研究報告会2022基調報告資料