電力自由化の再設計に向けた提言

― 各国研究者が提唱する「ハイブリッド市場」を踏まえて考える―

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」より転載:2023年7月号 vol.59 No.7)

政府は2022年、GX実行会議を開催し、12月には化石エネルギー中心の産業構造・社会構造をクリーンエネルギー中心へ転換するGX基本方針を策定した。温室効果ガス削減だけでなく、わが国の成長戦略としてクリーンエネルギーへの転換を進めるというその方針は、GX実行会議において多くの賛同を得た。

しかし一方で、2021年1月における全国的な電力需給逼迫以降、電力供給力の不足がたびたび発生している。電気は、瞬時瞬時で需要と供給を一致させる「同時同量」というデリケートな物理的制約を負い、その制約をクリアして安定的に供給されることが人々の生活・経済にとって極めて重要である。長期にわたるトランスフォーメーションの過程で、電力の安定供給に支障が生じるようなハードランディングは回避しなければならない。第1回のGX実行会議において多くの委員が指摘したのも、電力の安定供給確保と価格抑制に対する強い問題意識であった。そのため、政府は「脱炭素に向けた経済・社会、産業構造変革に向けてのロードマップ」を策定する前提として、「日本のエネルギーの安定供給の再構築に必要となる方策」を論点に掲げ、電力分野については、まずは足元の危機(電力供給力不足)に対して既存の政策を総動員する一方、「電力システムが安定供給に資するものとなるよう制度全体の再点検」を行うことを表明している(第2回GX 実行会議資料)。

しかし、安定供給と脱炭素化を両立し、わが国が目指す電源構成を実現するには、これまで世界中で行われてきた電力システム改革の考え方自体が再考の時期にあることを考慮する必要がある。海外の研究者の論考等を踏まえて、わが国の電力システム改革の再設計に向けた考察を行いたい。

わが国の電力供給を巡る課題

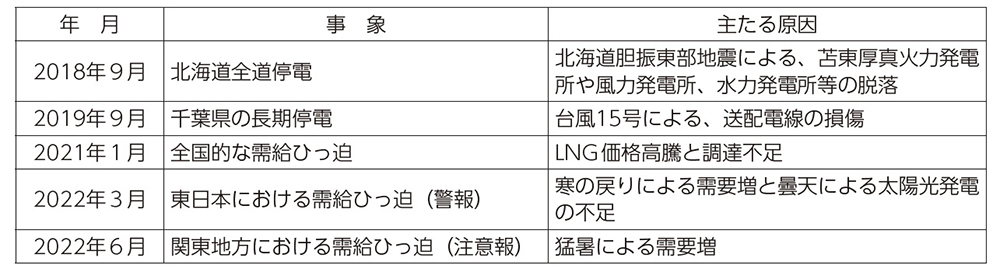

ここ数年を振り返ると、複数の電力危機や電力供給に大きな影響を与える事象が発生している(表1)。

表1 近年のわが国における主な電力危機

(出所:筆者作成)

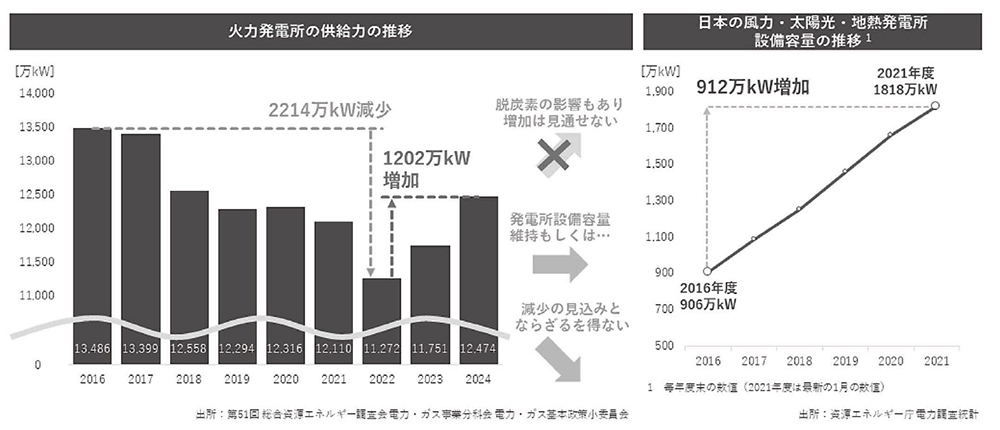

政府は昨今の電力供給力不足の原因として、「火力発電所の休廃止や原子力発電所の再稼働の遅れ」(GX基本方針)注1)を挙げる。確かに、福島第一原発事故を契機に約16GWの原子力発電所が廃止され、再稼働に至ったのは西日本の10基、約10GWにとどまる。加えて、小売り全面自由化が実施された2016年以降、休廃止された火力発電所の設備容量は約14GWに上る(図1)。

同期間に再生可能エネルギーは約9GW以上増えたが、主力の太陽光発電が低調なとき(冬の曇天、夏の夕方など)などに需給逼迫が生じやすくなっている。供給力不足は複合的な要因によるが、適切な電源投資がなされていないことは確かだろう。では、適切な電源投資を確保するには何が必要なのか。

図1 2016年以降の火力発電および再生可能エネルギーの設備容量推移

(出所:エネルギー経済社会研究所)

見直しが必要なこれまでの電力システム改革

日本も含めて世界各国が採ってきた改革手法は、規模の経済性等を根拠とする従来の法的独占体制に対し、送配電網を共通のインフラとして開放し、発電・卸売りと小売りの分野に新規参入を促進することだった。発電分野では多数のプレーヤーの参入により市場支配力を払拭し、限界費用による価格形成がなされる卸電力市場を実現する。その市場に委ねれば、社会的厚生の向上が図られ、安定供給のための適切な投資が誘引されることを期待したのである。

しかし電力は「同時同量」の制約を負い、生産即消費される。市場価格が短期限界費用により決定されがちな卸電力市場をベースとすると、固定費の回収不足が課題となる。

市場の需給調整機能に委ねるだけでは電力安定供給に必要な発電設備量が確保されないリスクがあり、「電力市場のリパワリング」が必要であることは、2016年に国際エネルギー機関(IEA)が既に指摘している注2)。正確には、『信頼度基準が努力目標であり、政策立案者が高い価格と低い信頼度を限られた期間(例えば、数年)にわたって受け入れられる場合には、供給不足時価格を持つkWhのみ市場で十分である可能性が高い。しかし、もしその信頼度基準が、常に必須の資源のアデカシーの最低値として定義される場合には、容量メカニズムが必要になる』としており、時々信頼の基準に満たない時期があることを甘受するのであれば、Energy Only Market、即ち、卸電力市場のみとすることも可能だとはされている。しかし、電力は通信・交通・医療・水道など他のあらゆるインフラを支える「インフラ中のインフラ」であり、デジタル化の進展もあって、安定供給が死活的に重要である。わが国では、容量市場など固定費回収の予見性を向上させる補完的施策を講じつつあるが、容量メカニズムと呼ばれる施策を導入した各国でも新規投資を促すことは十分にできていない。

こうした供給力不足に対応し、かつ、脱炭素という政策目標を実現するために、政府は容量市場と併せて、長期脱炭素電源オークションの導入を進めている。容量市場が、新規投資を促す効果には乏しく、既存設備の退出を減少させる効果しか期待できないことから、脱炭素電源及び電力貯蔵の新設・リプレースを対象に、長期的にその容量に対して対価を提供するというわけだが、この制度によって十分投資が促されるかどうかは未知数だ。

各国の研究者が提唱する「ハイブリッド市場」とは

近年、各国の研究者は、卸電力市場をベースとして電力システム全体を調整しようとすることには限界があり、特に資本集約的な低炭素技術への大規模な投資を必要とする脱炭素化政策はそうした市場設計の問題を悪化させると指摘している。

卸電力市場をベースとして電力システム全体を調整することの限界、特に、資本集約的な大規模な投資を必要とする脱炭素化政策と電気の安定供給の二兎を追求する限界を認識し、従来の改革手法への対案として提唱されるのが、国などが必要と考える電源を長期契約の公募や長期電力購入契約(PPA)などで確保し、これら固定費回収を見通せる電源が短期の市場における競争を通じて最適運用されるという「ハイブリッド市場」だ。短期的な市場メカニズムと計画や再分配メカニズムを組み合わせた仕組みである。発電事業の長期的な投資決定を短期的な運用から切り離すもので、市場による需給調整機能で投資量を決めるのではなく、社会として必要な電源量を決める。

米経済学者ポール・ジョスコウ氏注3)やフランスの経済学者ケプラー氏注4)など、米国や欧州の学者が複数、安定供給と脱炭素化を両立させるにはこうした新たなデザインが必要だと提唱している。オックスフォード・エネルギー・フォーラムへの寄稿で、欧州大学院フィレンツェ・レギュレーション・スクールのグラシャン教授注5)は、「長期契約と短期集中市場を組み合わせた新しい市場構成は、欧州危機の際に発見されたサプライズではない。マサチューセッツ工科大学の主要な電力研究者は、米国における脱炭素化の推進がもたらす主な結果を研究した際に、同じ結論に到達したのである。米国もEUも、民間と公共の次元を組み合わせたハイブリッド電力市場の新時代を迎えている。」として、各国が転換点を迎えていると指摘している。

1983年の著書で発電・小売り分野への競争原理導入の可能性を初めて示した、ジョスコウ氏がこうした主張をしていることは大変興味深い。筆者はジョスコウ氏の業績は「電力自由化の父」と称されるべきものだと思っているが、その氏が脱炭素化という新たな政策目標の達成に向けた市場設計として「ハイブリッド市場」を提唱していることは、広く認識されるべきであろう。

もちろん、長期で必要な電源量を政府などが定めることは、競争政策の後退あるいは放棄ととらえられる可能性もある。こうした論があることを認めながらもジョスコウ氏は、「競争には多くの種類があり、同じような成果を上げられる市場デザインも複数存在する。」と指摘している。

日本の電力システム改革の現状と課題

日本でも既に供給力不足が顕在化しているが、政府が2050年のカーボンニュートラル(温暖化ガスの排出実質ゼロ)を宣言したことで、電源投資の判断がしづらくなっている。

その第一の理由は、電力需要の不確実性にある。人口減少局面に入ったわが国において電力需要は減少傾向にあるが、気候変動対策として電化を進めれば、電力需要は増えると想定される。しかし、新築建物のガス・灯油暖房や内燃機関自動車販売の禁止といった強制的な施策がなければ急速な電化は期待しづらいという現実もある。過去20年間の電化率の上昇は5ポイント強でしかない。将来の需要の不確実性が高く、投資判断がしづらくなっている。

第二の理由は、脱炭素化に向けた技術の不確実性だ。その多くは実証段階にあり、何が実装に向けて競争力を持つかわからない。どの技術がどの程度実装されるかは、政策補助の強度に多分に影響され、投資判断が難しい。火力発電が典型的であるが、カーボンニュートラル社会に向けて最終的には置換されるが、移行期間においては必要な技術も、いつまで稼働が認められるかが不透明であることから、こちらも投資判断は難しい。

第三の理由は、電力システムが現在以上に固定費比率の大きなコスト構造になることだ。限界費用ゼロの再エネ、限界費用が小さい原子力が主力電源になる以上当然で、電気事業はもともと固定費比率が大きな産業だが、固定費回収がさらに重荷になるだろう。

こうした不透明性の高い状態で民間事業者による投資を期待するのは極めて困難に思える。

また、電気の安定供給には燃料の安定的調達も必要だ。化石燃料資源を海外に依存する日本にとっては極めて重要な要素だ。購買力の向上には、規模拡大と輸入量の見通しを確保することが有効であり、その意味でもハイブリッド市場は改善策となり得る。むしろ電気料金の大半を燃料費が占める日本で発電事業のプレーヤーを細分化し、市場支配力の払拭を目指したこれまでの改革が適切だったのかが問われよう。本来、電力システム改革の議論を始めたときに、わが国における電力システムのあり方を根本から議論すべきであったのに、それを欠いた状態で走り出してしまったことは極めて残念である。

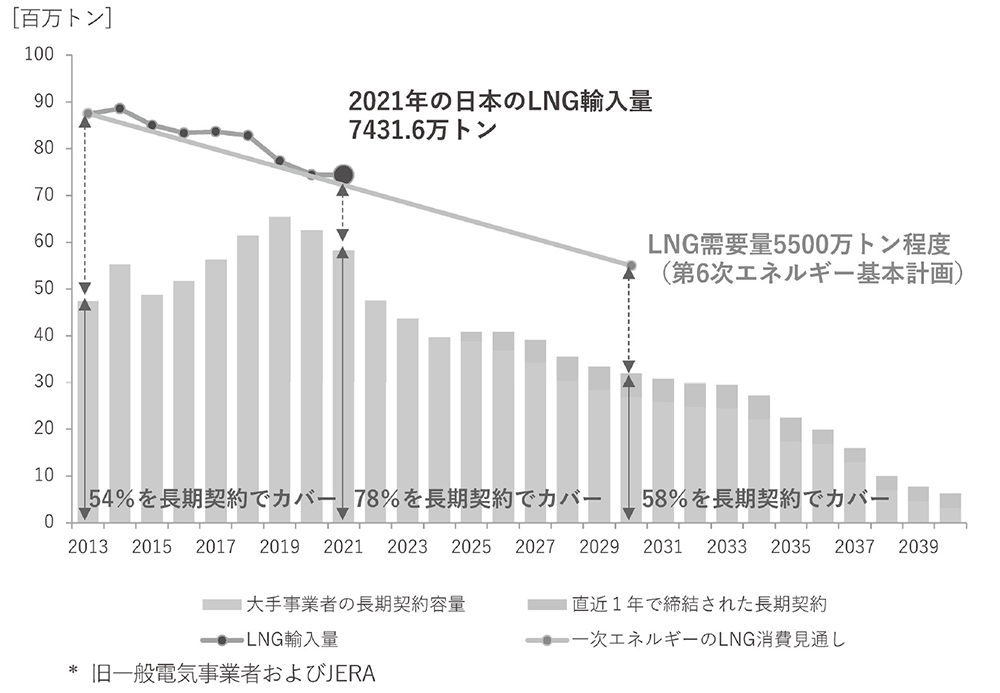

小売り全面自由化以降、再生エネ拡大もあり、旧大手電力会社の燃料長期契約は急速に減少している(図2参照)。21年に生じた全国的な電力需給逼迫は、液化天然ガス(LNG)の在庫不足が主因だ。ウクライナ危機により、次の冬は世界的にLNGの調達競争が激化すると予想される。政府はエネルギー・金属鉱物資源機構(JOGMEC)法の改正などで調達を支援できる体制を整えたが、規模的にも十分とは言い難い。

図2:日本のLNG輸入量実績・見通しと、大手発電事業者*におけるLNG長期契約量

(出所:GIIGNL Annual Report、Kpler、エネルギー経済社会研究所)

日本でも競争促進・新規参入促進に偏った改革への対案は提唱されていた。国際環境経済研究所前所長の故・澤昭裕氏は12年の論文で、発電・送配電事業を共通インフラとして大規模化した卸電力事業者が担うことにより、安定的かつ多様な設備投資と燃料調達を可能にしたうえで、小売りサービスの多様化を進めるべきだと提言した。

澤氏が指摘するように、独立性の高い公益事業委員会による監視のもと、卸電力事業者が公平・透明な規制価格で電力を供給し、小売事業者は時間帯や電源種に応じた多様なメニューでサービスを競う枠組みは、現状より消費者の選択肢という点で本質的だ。特に日本では国際市場の中でのポジショニングと原子力事業および東京電力の将来像を織り込まなければ、有益なシステム改革にならないとの指摘は今も当てはまる。

とりわけ原子力発電は、日本の安定供給と脱炭素化の両立に決定的に重要であるうえ、エネルギー安全保障上の価値も高い。だが多額の初期投資と長期の回収期間が必要とされるため、競争的な発電市場では資金調達コストが増大しプロジェクトが成立し難い。英国は、低炭素電源の新規建設に対して「差額決済方式(FIT-CfD)」を導入し、長期的な収入見通しの予見性を与え、それによって資金調達コストを抑制することを期待したが、長期の建設期間におけるリスクを事業者が負うことになる点では変わらないことなどから、プロジェクトが成立しづらい状況にあった。そのため、原子力については「規制資産ベース(RABモデル)」という総括原価方式に戻す決定をした。2022年3月に関連法が成立し施行注6)、同年11月にサイズウェルCへの適用を決定している。日本でも原子力の新規建設を期待するのであれば、公益電源としてその投資回収の予見性を確保する事業環境・体制整備が必要となる。

なお、フランスは国内最大の電力会社EDFを再国有化した。ブリュノ・ル・メール経済・財務・産業及びデジタル主権大臣は、「これにより、EPR(最新世代の原子炉)6基を新たに建設する計画を可能な限り最高の条件で遂行することができる」、「国のエネルギー独立を強化する」と述べたと報じられている注7)。

まとめとして

これまでの電力システム改革の妥当性が問われる中で、政府の取り組みについては、率直に言ってちぐはぐな印象を受ける。先に紹介した長期脱炭素電源オークションはハイブリッド市場の考え方と整合的である。他方、旧一般電気事業者などの大手発電会社に対する非対称規制として、内外無差別な卸売りを強く求めている。また、一部電力会社に送配電部門が保有する競合他社の顧客情報を小売部門が閲覧していたという不祥事があり、これを機に、内閣府の有識者会議が送配電部門の資本分離の議論を再度始めるといった報道もあった。

これらは多数のプレーヤーからなる発電市場という古い価値観に拘泥するものだ。前者は大手発電会社の電源投資のインセンティブをそぎ、後者は送配電部門に強く依存する発電部門のキャッシュフローを行き詰まらせ、電源投資をより難しくするだろう。既に電源不足が顕在化している中で採るべき施策とは考え難い。

また、公正取引委員会がカルテル行為を認定して、大手4社に1,000億円超の課徴金納付命令と排除措置命令を出すという事件もあった。カルテル行為の認定については取り消し訴訟提起の動きもあり、この時点で断定的に考えることは慎むべきであるが、違法行為があったのであれば遺憾の極みである。しかし、法的独占が廃止されたのにもかかわらず規制料金・供給義務を維持し、すなわち、大手電力にセーフティネットたる役割を安易に押し付ける一方で、固定費の回収が期待しがたい限界費用玉出し(余剰電力の全量を限界費用に基づく価格で入札すること。経済産業省が大手電力に対して事実上の規制として求めたもの。)を実施することにより、持続可能でない過当競争を招くという、矛盾した政策を行った経済産業省にも責任の一端はあると筆者は考える。そして、この限界費用玉出しも多数のプレーヤーからなる発電市場という古い価値観に基づく象徴的な措置だ。

いずれにしても、古い価値観に基づく改革をパッチワーク的に続けていくのが適切かどうか。海外の研究者が提唱するように、これまでの改革の延長線上に安定供給と脱炭素の両立が望めない以上、既存制度のつぎはぎではなく再設計を試みるべきである。自由化と再エネの大量導入の時期が重複した上に、原子力発電所を停止させた中で改革を進めたわが国においては、待ったなしの状況だ。

- 注1)

- GX基本方針 P9

https://www.meti.go.jp/press/2022/02/20230210002/20230210002_1.pdf

IEA“ Repowering Markets”

https://www.iea.org/reports/re-powering-markets - 注2)

- IEA “Repowering Markets” NEDOによる和訳版「電力市場のリパワリング 低炭素電力システムへの移行期における市場設計と規制」Microsoft Word – IEA_RepoweringMarkets_JP_Final_CIO(nedo.go.jp)

- 注3)

- Paul L. JoskowCambridge University Press: 15 June 2021 “From hierarchies to markets and partially back again in electricity: responding to decarbonization and security of supply goals” From hierarchies to markets and partially back again in electricity: responding to decarbonization and security of supply goals | Journal of Institutional Economics | Cambridge Core

- 注4)

- Jan Horst Keppler, Simon Quemin, Marcelo Saguan Energy Policy Volume 171, December 2022, 113273 “Why the sustainable provision of low-carbon electricity needs hybrid markets”

https://www.sciencedirect.com/science/article/pii/S030142152200492X - 注5)

- オックスフォード・エネルギー・フォーラム 136号(2023年5月)

Electricity market design during the Energy Transition and the Energy Crisis – Issue 136 – Oxford Institute for Energy Studies (oxfordenergy.org) - 注6)

- 英国

Nuclear Energy (Financing) Act 2022

https://www.legislation.gov.uk/ukpga/2022/15/enacted#:~:text=An%20Act%20to%20make%20provision,bodies%20corporate%20are%20not%20associated - 注7)

- Franceinfo 23/05/2023

“Nationalisation d’EDF : l’Etat contrôlera 100% de l’entreprisele 8 juin, annonce Bruno Le Maire”

https://www.francetvinfo.fr/economie/energie/nationalisation-d-edf-l-etat-controlera-100-de-l-entreprise-le-8-juin-annonce-bruno-le-maire_5842304.html

- 1)

- 手続きガイダンス(2022年4月に関連法の成立を受け公表)

https://www.gov.uk/government/publications/nuclear-regulated-asset-base-rab-model-statement-on-procedure-and-criteria-for-designation - 2)

- 第2回GX実行会議資料1 P10

https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/dai2/siryou1.pdf - 3)

- 日経経済教室「電力システム改革、残された課題(下) 長期電源計画、国関与強化を」

竹内純子 2023年5月26日

https://www.nikkei.com/article/DGKKZO71318110V20C23A5KE8000/?fbclid=IwAR2ZQ884DSo9-4_Mml58CMc9zlVseyKI25aiT7tXaphgmBMlWOES9DnBiew