ドイツの電力事情(2)

── CO2 削減は進んだか?

竹内 純子

国際環境経済研究所理事・主席研究員

(「環境管理」からの転載:2018年8月号)

本連載の前々回において、何かと注目されるドイツのエネルギー・環境政策を取り上げるシリーズの第1回として「ドイツの電力事情──Energiewendeとは何か」を寄稿した。そこで述べた通り、Energiewendeは、将来的な化石燃料価格高騰への対処やエネルギー安全保障の確保、原子力事故の危険性排除などのリスク軽減、及び再生可能エネルギーに関わる新たな雇用の創出といった広範な目的意識の下で進められている「エネルギー転換政策」である。しかしその目的の大きな一つが温暖化対策であることは間違いがない。

ドイツは電力需要の30%以上を再生可能エネルギーによって賄うなど、再生可能エネルギーの導入については順調な進展が伝えられる一方で、温室効果ガス削減についてはあまり芳しい状況ではない。本来、再生可能エネルギーの導入は手段であって目的ではなかったはずだ。なぜ本来の目的たるCO2削減がそれほど進まないのか。現状を整理し、ドイツの温暖化政策の今後を考えてみたい。

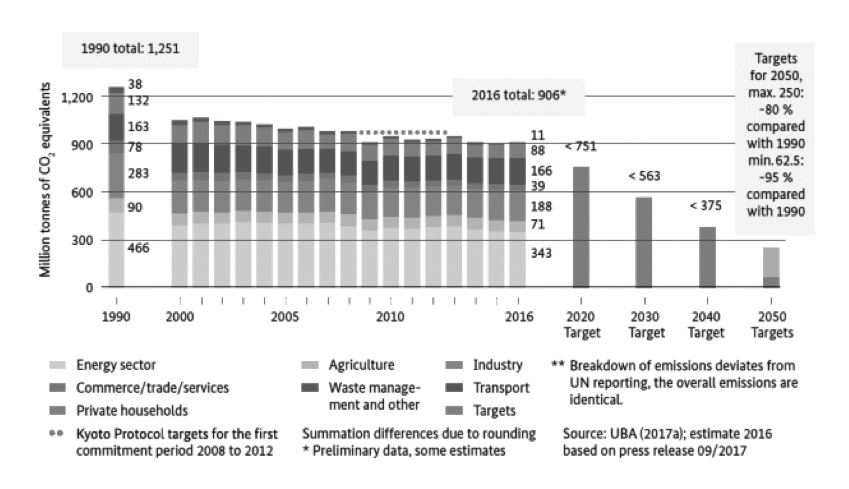

図1/ドイツの温室効果ガス排出量推移(セクターごと。土地利用、土地利用変化及び林業部門を除く)

(出典:ドイツ環境省“Climate Action in Figures (2017) – Facts, Trends and Incentives for German Climate Policy” 注1))

CO2削減の進展

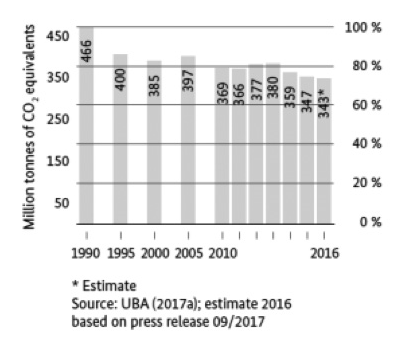

図2/エネルギー部門における排出量推移

(出典:ドイツ環境省“Climate Action in Figures(2017)– Facts, Trends and Incentives for German Climate Policy”注1))

図1は、ドイツ連邦環境・自然保護・建設・原子炉安全省(以下、ドイツ環境省)発表の同国の温室効果ガス排出量推移である。これはセクター全体を含む(土地利用、土地利用変化及び林業部門を除く)排出量の推移であるが、2000年以降特に顕著な減少はみられず、2020年以降の目標数値(右側の棒グラフ)にはかなり距離があることがわかる。

図2でエネルギー部門における排出量の推移を確認してみよう。1990年代前半には顕著な減少がみられるが、これは東西ドイツの合併によって、旧西ドイツの高効率の技術が旧東ドイツに流入し、旧東ドイツの効率改善が急速に進んだことを主因とする削減である。ドイツ環境省の分析によれば、当時の削減効果の47%は統一によるものとされている。

一方2000年以降については、それほど顕著な削減はみられない。2000年に全量固定価格買取制度(FIT)が導入され、再生可能エネルギーの拡大が急速に進んだにもかかわらず、期待されたほど削減が進まなかった理由は何か?

CO2削減はなぜ進まないのか

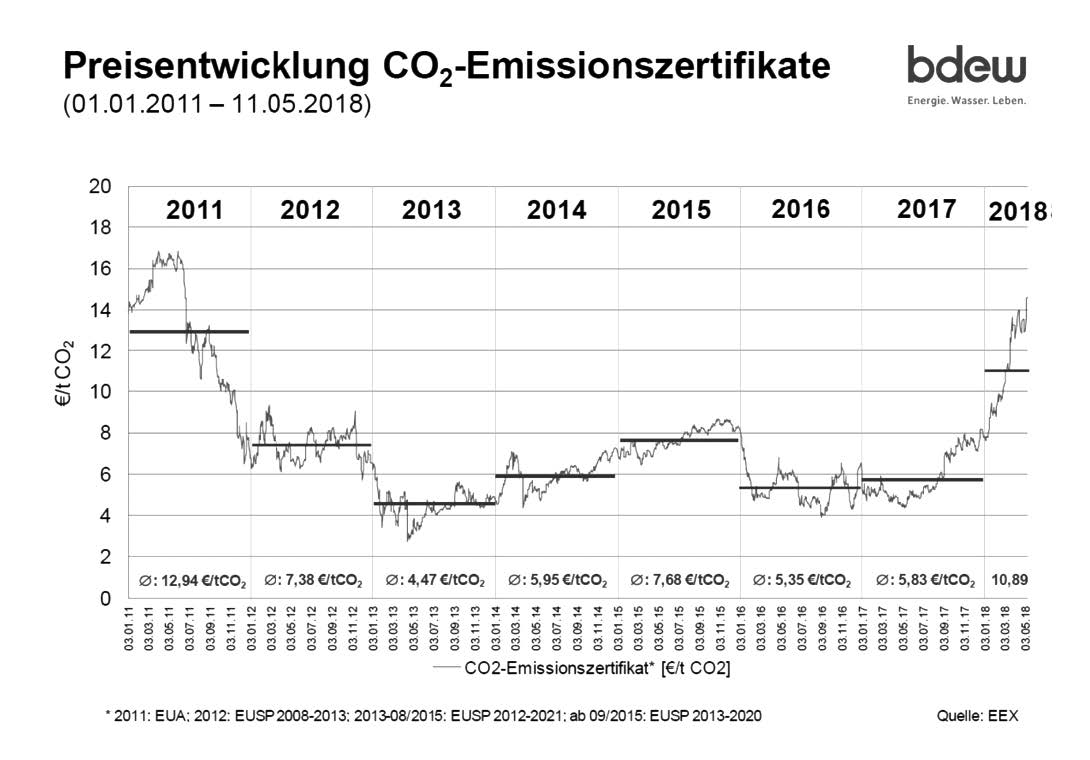

経済成長等によるエネルギー需要の増加等も無視はできないが、これだけ再生可能エネルギーの導入が順調に進んだにもかかわらずCO2削減が進まない理由は、主には排出量の多い石炭・褐炭火力発電所の稼働を減らせていないことにあると、ドイツ国内でも指摘されている。ドイツ環境省(2017)注2)も、「CO2削減が進まない理由は世界的な石炭価格の低下及びEU-ETSにおけるCO2価格の低迷(図3)により、石炭・褐炭火力の価格競争力が高まってしまったことが原因」としている。エネルギーの低炭素化を進めるためには、再生可能エネルギーの拡大とあわせて、再生可能エネルギーの調整役として稼働し続ける火力発電の低炭素化を進める必要があるが、ドイツはそれには失敗したということだろう。褐炭火力からの排出削減を進めるため、2015年には実質的に老朽化した褐炭火力発電所を対象とするCO2排出課税が検討されたが、導入には至らなかった注3)。

図3/EU-ETSの価格推移

(出典:ドイツ連邦エネルギー・水道連合会(BDEW)“BDEW- Strompreisanalyse Mai 2018”)

こうした状況を受けてドイツ政府は、より明確な価格シグナルがEU-ETSによって示されるようEUに対して強く働きかけを行ったとされるが注4)、筆者が昨年(2017年)11月にドイツ産業連盟を訪問して行ったヒアリングでは、エネルギーコストの上昇につながるとして産業界は批判を強めていた。

しかしEU-ETSの価格シグナルが機能していないことは明らかであり、EUは昨年末に余剰排出枠の削減方法について合意した。市場の余剰排出枠の一部をリザーブに留めることで需給バランスを引き締めることとしたもので、本年(2018年)5月には、市場の余剰排出枠16億5,000万tのうち、2億6,000万tがリザーブに回されることが公表された。2017年末にこの見直しが発表されて以降、排出枠価格は上昇傾向をみせているが、天然ガス火力と石炭・褐炭火力の価格競争力を逆転させるほどの価格をつけるかどうかの見通しは不透明である。

なお、アゴラ研究所の報告書によれば、2017年は褐炭・石炭が減少し天然ガス火力の稼働が増えたが、それでもCO2削減は進んでいない。その理由としては、エネルギー需要の増加が挙げられている注5)。

CO2削減は、エネルギーを総合的にとらえ「総力戦」で進める必要があるということであろう。

- 注1)

- https://www.bmub.bund.de/en/publication/climate-action-in-figures-2017-facts-trends-and-incentives-for-german-climate-policy/

- 注2)

- “Climate Action in Figures(2017)–Facts, Trends and Incentives for German Climate Policy”

- 注3)

- 竹内純子「ドイツの電力事情⑯ ドイツの温暖化対策はどう動く(その2)」

http://ieei.or.jp/2015/08/takeuchi150805/ - 注4)

- ドイツ環境省(2017)P29“However, due to the currently low CO2 price, this has not had the full effect desired. As a result, the Federal Government lobbied at a European level for greater effectiveness through stronger price signals in EU-ETS.”

- 注5)

- Agora Energiewende “The Energy Transition in the Power Sector: StateofAffairsin2017”

https://www.agora-energiewende.de/fileadmin2/Projekte/2018/Jahresauswertung_2017/Energiewende_2017_-_State_of_Affairs.pdf