「気候関連財務ディスクロージャー」の課題(1)

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

はじめに

最近、企業が年次財務報告書と併せて「CSR報告書」や「環境報告書」を発行し、ステークホルダーに対して、環境やサステイナビリティに関する情報開示や理解活動を行うことが当たり前になっている。さらにその中で、開示する内容やデータに関しても、CDPやScope3といった新しい概念注1)が次々と導入され、また企業による開示内容の範囲や充実度、実績に基づいて、財務成績とは別に、企業のサステイナビリティに関する「格付け」がされるということも行われるようになってきている。

こうした企業情報開示の新しい流れに関連し、新たな国際的な取り組みとして、企業活動の事業活動に関して、金融的な視点から、「気候変動関連リスク」に関するディスクロージャーを充実・強化した、新たな世界的な枠組みを作ろう、という取り組みが始まっている。ここでは、この「気候関連財務ディスクロージャータスクフォース(TCFD)」についてその概要を紹介し、その問題点や課題について、我が国産業界の立場から論じていく。

「気候関連財務ディスクロージャータスクフォース」の概要注2)

2015年4月、G20財務相・中央銀行総裁会合は、金融安定理事会(FSB)に対して、気候変動問題が金融セクターに及ぼす影響について検討するように要請した。その背景には、地球温暖化が進むことで発生する自然リスク(災害や健康被害など)の拡大による経済的損失の拡大が懸念され、またその対策として、温室効果ガス排出に繋がる化石燃料資源の使用制限やクリーンエネルギーへの転換により、従来の化石エネルギー関連資産(鉱山権益や発電施設)の価値が毀損し、座礁資産化することが指摘され始めたことなど、潜在的な金融リスクが様々な形で発現してきているとの認識がある。その象徴的な例が、世界最大の石炭資源会社、ピーボディーエナジー社(米ミズーリ州)が経営難に陥り、今年4月に1兆円を超える負債を抱えてチャプター11に基づく会社更生法適用申請をしたことであろう。

このG20の要請を受けてFSBは、先ずは気候リスクが金融市場にもたらす財務的影響の可視化を進めることが重要と判断し、同年12月にマイケル・ブルームバーグ元ニューヨーク市長を座長とする、民間有識者による「気候関連財務ディスクロージャータスクフォース(TCFD)」を設置して、2016年末までに気候変動関連財務情報報告の一貫性、アクセスのしやすさ、明確性、有用性を高めるための先進的な取り組み事例を識別した上で(例えばCDPやスコープ1~3など民間主導による開示制度などの先行事例を指している?)、任意的なディスクロージャーに関する提言とガイドラインの策定を行うこととなっている。

ここでディスクロージャーが「任意的」とされている背景には、規制当局による「強制的」な開示要求が、企業の規制逃れを誘発するリスクを避け、社会全体を審判役とし、企業の自発性・創造性を引き出してグッドプラクティスを牽引させることで、プラスの好循環を醸成することを期待しているためということである。先進的な取り組みを行う企業による自発的な情報開示により、企業行動を気候変動対策の促進に向けて誘導して行きたいということであろう。

TCFDの検討状況

TCFDでは、その検討のスコープとして4つの領域に焦点をあてて検討が行われており、「気候変動関連財務リスクと機会」として、気候変動がもたらす「物理的リスク」(自然災害や天候パターン変化による農産物収穫変化など~リスクもメリットもある~)、「非物理的リスク」(政策や法制度、技術革新に伴う陳腐化、市場の消費性向変化など~これもリスクもメリットもある~)について地域、業種などの違いを考慮したうえで評価する必要性を認識し、また企業の「ガバナンス」に関しては、取締役会や経営者による気候変動リスクに関する認識・評価について、メインストリームの財務報告に反映されることが望ましいとされている。「情報開示の対象」としては、上場企業、社債等の発行体、金融セクター、および一定の基準を満たす非上場企業についても含めることを念頭に置いている。「開示対象情報」としては、利用者が独自の分析ができるような形での定量情報開示と、低炭素経済への移行戦略を含むガバナンスについても盛り込むこと、などを求める方向で議論がされているという。

3月末に公表されたTCFDのフェーズ1の報告注3)では、以上の論点に加え、以下の7つの基本原則が確認されており、これはFSB全体会合でも好意的に受け止められたという。

- ①

- 関連性のある情報を提示する

- ②

- 具体的であり完全性がある

- ③

- 明確であり、バランスが取れており、理解しやすい

- ④

- 時間の経過の中で一貫性がある

- ⑤

- あるセクター、産業、またはポートフォリオの会社同士で比較可能性がある

- ⑥

- 信頼性があり、立証可能であり、客観的である

- ⑦

- タイムリーに提供される

TCFDは今後半年かけて、年末までにディスクロージャーのあり方に関するガイダンスをとりまとめることになっているが、答申を受けるFSBは金融監督規制に関する国際的な権威機関であり、その動向が注目されるとともに、答申を受けて国際的に導入されることが想定される新しい財務ディスクロージャーの枠組みが企業活動に与える影響は、極めて大きいものと考えられる。我が国企業、特にその開示の当事者である産業界にとっては、経営への影響が大きいと想定されることから、このTCFDで進行中の議論のフォローと、必要に応じた意見のインプットを行っていくことが肝要と思われる。TCFDによるフェーズ1の報告書発表にあたっては、広くステークホルダーからの意見や評価、コメントを求めるパブリックコメントが行われ(16年4月~5月末)、我が国からも一部企業や産業団体がコメントを提出したようであるが、フェーズ2の最終報告に関しても同様に、ドラフト段階でパブコメなどを通じて意見が募集されるものと想定され、様々な立場から意見やコメントを提出していくことが重要である。

- 注1)

- CDPは企業の温室効果ガス排出情報の開示を求める民間のイニシアチブCarbon Disclosure Projectであり、Scope3はGHGプロトコルが提唱した企業のバリューチェーン全体での環境影響を評価する手法。

- 注2)

- 本稿の執筆に当たって、同タスクフォースに日本から委員としてただ一人参加されている、東京海上ホールディングス経営企画部の長村政明氏に、その活動内容や取り組みについて多くをご教示いただいたことにつき、謝意を表したい。

- 注3)

- https://www.fsb-tcfd.org/phase1report/

気候関連財務ディスクロージャーへの懸念点

以上紹介してきたTCFDの動きを受け、本稿では以下、「気候関連財務ディスクロージャー」の制度化の動きに関する、筆者の考える懸念点や課題について指摘していきたい。

1. 気候変動リスクには大きな不確実性を伴う

昨年12月のCOP21で合意されたパリ協定では、世界の平均気温の上昇を、工業化以前の水準と比較して「2℃を十分に下回る水準」に抑え、また「1.5℃以内に止めるように努力する」ことが合意された。IPCCの第5次報告書(2014年)では、こうした温暖化が人為的な活動=温室効果ガスの排出 によって引き起こされていることは疑う余地はないとしていて、気候変動に関する懐疑論や不確実性については否定的な立場を鮮明にしている。温暖化は世界が直面する「現実の危機」であり、従ってそれに伴うリスクについても現実のものと受け止めて経済活動に反映されるべきだし、金融や投資活動についても、低炭素社会への移行を促進するものとしていく必要があるとの認識が高まっている。

確かにCO2の大気中濃度が現実に400ppmを超え注4)、世界中で異常気象による災害が頻発する中、温暖化問題は不確実な問題ではなく、そこに迫る「現実の問題」として認識されるようになってきている。しかしIPCCの報告書を少し詳細に見ると、実は気候変動問題に関する不確実性は依然として大きく、むしろ知見が蓄積するほど不確実性が拡大してきているという現実も見えてくる。IPCC第5次報告書によれば、温室効果ガス(GHG)の濃度が産業革命以前に比べて2倍に増えて安定化したとき(550ppmCO2eq)、地球の温度が平衡状態で何℃上昇するかという目安を示す、「平衡気候感度」の推定値には1.5~4.5℃と3倍もの開きがある(正確に言えば、66%の確率で気候感度がこの範囲に収まるとされている)。

これはIPCC第4次報告書(2007年)で報告された気候感度の推定値2.0~4.5℃と比較してみても、不確実性の幅がより広がっており、また第4次報告書では最良推定値が3.0℃とされていたが、これが2℃目標達成に必要とされる対策水準(CO2濃度の抑制水準)を想定する根拠となってきたのだが(2℃目標=450ppmとされた)、第5次報告書では、気候感度の推計値の不確実性の幅が下方に広がったことを受けて、最良推定値を2.5℃に引き下げるべきかどうかについて、科学者の間で合意ができず発表されていない。(従って第5次報告書で、気候変動対策について扱った第3作業部会では、第4次報告書に記載された最良推定値3℃を「暫定的」に使用して検討されたということだが、そうした経緯については政策立案者向け要約では説明されていない注5)。気候感度を大きく仮定すれば、温度上昇を抑えるための濃度水準は低くなり、より大きな対策が必要となる。

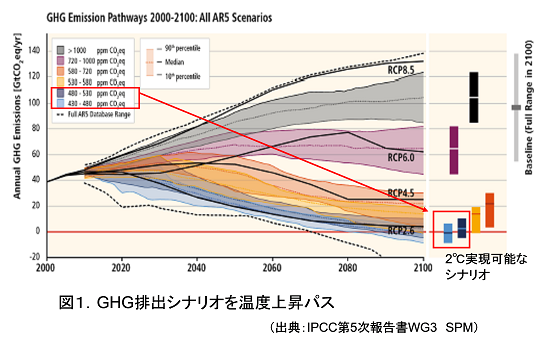

パリ協定における2℃目標については、その政治的意味合いは重要だが、上記の気候感度に関する科学的知見の残る不確実性を考えると、それを達成するために必要なGHG濃度水準は、一般的に認識されているように450ppm以下に抑えることが絶対的な指標ではないことが理解されよう。実際IPCC第5次報告書の本文を詳細に見れば、GHG濃度が430~530ppmという広い範囲で、温度上昇を2℃以内に抑えられる可能性があるとされている(図1)。つまり、どこまでGHG排出を抑制すれば、気温上昇を2℃に抑えられるかについては、今でも非常に大きな不確実性が存在している。既にハワイや日本で観測された直近の大気中二酸化炭素濃度は400ppmを超えており、それが毎年平均2ppm程度増え続けているとされている。これにCO2以外の温室効果ガス濃度を加えると、現状でもGHG濃度は420ppm程度とされており、もし430ppmが2℃目標の閾値であるとすると、わずか5年で到達する計算になり、2030年までの対策ではもはや手遅れなのかもしれなり。一方530ppmが閾値であるとすれば、現状レベルの排出増が続いても、それに到達するまでに50年の猶予があり、拙速な脱炭素化や化石燃料規制をコストを度外視して無理やり行わなくても、時間をかけて技術革新戦略を追求して次世代のクリーンエネルギー技術開発に注力し、その実用化を待つ余裕が生まれることになる。

一方、IPCC第5次報告書では、温暖化がもたらす社会リスクや被害に関しては、影響が連続的、確率分布的に生じるとされており、1.9℃なら安全で2.1℃で破滅的な事象が起きるというわけではなく、ここにも大きな不確実性が介在している。地球温暖化により「○○年までに○○億ドルの被害」が発生するといった定量的なリスク評価は、上記の「GHG濃度と温度上昇の関係」と、「温度上昇に伴う環境影響リスク」の両者に付随する大きな不確実性に対して、何らかの割り切りや単純化をした仮定の下で算出されたものである。

こうした現実を踏まえた上で、個々の企業の事業や特定資産の負っている気候変動リスクについて、金融の視点からそれを定量的に評価しようとすると、それは事象発生の確率や発生時の定量的な損失額について、大胆に単純化した前提を置いて、割り切って算定しないとできない性格のものである。気候変動リスクの評価・報告に当たっては、報告者も評価を行う金融機関側も、このことを十分に認識した上で行っていく必要がある。またそうした、単純化された前提をもとに算定された個々の企業のリスクについては、将来の科学的知見の深化、多様化や現実に起きた環境変化等によって、算定の前提とした条件が変わってきた場合、大幅な見直しや再評価を余儀なくされることもありうるということを十分に認識した上で取り扱われるべきである。さらにあえて言えば、将来のリスクについては、社会や政治の注意を喚起するために最大限のリスクを見積もるべく、「最悪の事態」を想定した前提条件や仮定を置いて見積もることが安全サイドの判断という合理性があるが、一方で、そうして恣意的にリスク方向に偏った前提をおいて企業の抱えるリスクについて過大な評価が行われ、結果としてリスクが誇張されていたことが明らかになったような場合、個々の企業やその株主が過大なリスク評価にさらされた結果蒙る経済的な実害に関して、何らかの補償措置も考えていかなければいけなくなるのかもしれない。

- 注4)

- 日本の気象庁は5月28日、国内3か所の観測地点で大気中のCO2濃度の年平均が過去最高を更新し、うち2か所では初めて400ppmを超えたと発表した。

- 注5)

- IPCCの報告書は「科学の要請」として引用されることが多く、世界中の科学者のコンセンサスであるかのように思われているが、実際にはIPCCは「気候変動に関する政府間パネル」であり、その編集作業には科学者だけではなく各国政府の関係者も参画しており、特にその政策立案者向け要約(SPM: Summary for Policymakers)のとりまとめに際しては、強い主張を持つ政府の意向が色濃く反映されている。この政治的なプロセスについては、IPCC第三作業部会の統括執筆者を務めるハーバード大学のスタヴァンス教授が「SPMは実際にはSummery by Policymakersになっている」と公に批判している。