「炭素価格」を廻る論考(第2回)

~日本に炭素価格はないのか?~

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

毎年明示的に排出権の購入を迫られるEU-ETSの場合と異なり、日本の石油石炭税の場合、化石燃料の輸入時点という最上流で課税されているため、需要側で炭素価格として明示的に意識されることはない。またEU-ETSの導入は2005年であるから、欧州の経営者にとって10年前から突如負担させられることになった「炭素価格」は、新たな経営課題であろうが、78年の石油石炭税導入以後、40年近くにもわたって課税されてきたエネルギーコストを、所与のものとして省エネを推進してきた日本の経営者にとって、賦課された炭素価格を含む高いエネルギーコストを前提に経営を行うことは、既に日常化している。だからこそ、日本の経営者に「経営判断の前提としている炭素価格」を問われても、すぐには答えられないのだ。

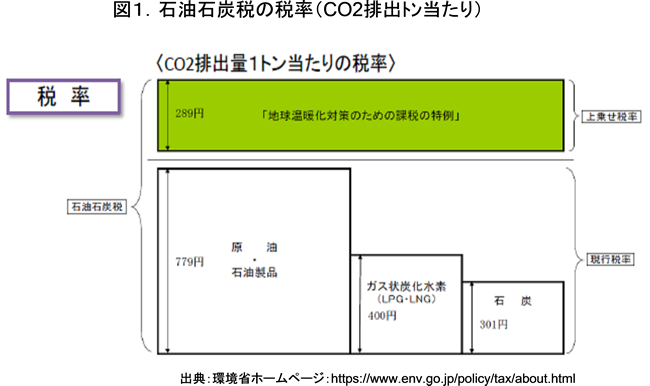

環境省は、石油石炭税のうち、各燃料種のCO2排出強度に対して追加的に課税される地球温暖化対策税部分について、CO2排出トン当たりの課税額、すなわち賦課される炭素価格を289円/t-CO2と公表している。これは先に紹介した世界銀行の報告書で比較されているEU-ETSの現状の排出権価格7~8ユーロ(約900~1000円/t-CO2)と比べると、かなり低く見える。しかし上述してきたように、石油石炭税ではこの地球温暖化対策税部分(14年度約1700億円)のみでなく、本則の部分の課税(約4400億円)があり、これを含めた日本の化石燃料に賦課されている炭素税をCO2排出トン当たりで計算すると、図1のようになる。

本則部分はCO2排出原単位をベースにした税率になっていないため、石油、天然ガス、石炭の燃料種によって差はあるが、CO2トン当たりの税率が、石油1068円/t-CO2、天然ガス689円/t-CO2、石炭590円/t-CO2になり、EUと比べても遜色のない水準になっている。(ここで本則部分での石炭への課税が、石油、天然ガスに対する税率より安くなっているのは、本則部分が当初石油ショック対策として導入された経緯から、資源調達に不安の少ない石炭への課税がほぼCO2に対して課税されているのに対し、石油や天然ガスといった輸入燃料に対してはエネルギー安全保障コストが上乗せされているためと考えられる。)現実の日本の企業の経営判断は、化石燃料に対してこの炭素価格が課税されていることを前提に行われているのである注12)。

加えて日本企業の実際の経営判断は、こうした直接的、明示的な炭素価格に加えて、既述したとおり省エネ法、トップランナー基準といった間接的な手法による暗示的な炭素価格が上乗せされた世界で行われており、それらの効果が相乗した結果、企業の省エネ、効率改善意識は国際的に比較しても高い水準に誘導されていると考えられる。経団連の「環境自主行動計画」は、既述した通りそうした多様な国内事業環境の中、企業が自主的に暗黙的な炭素価格を設定し、対策に取り組むものであったと見なすことができる。実際「環境自主行動計画」に参画した企業が直面していたであろう炭素価格の水準については、地球環境産業技術研究機構(RITE)が試算している。同計画実施期間の中間年度である2010年時点において、主要国で限界的に1トンのCO2を削減するのに要した費用(限界削減費用)を炭素価格の近似値としてモデル試算した結果、日本企業が直面していた炭素価格は57ドル/t-CO2であり、ドイツの38ドルを上回り、米国の3ドルを遥かに上回っていたことが報告されている注13)。その結果、日本の主要産業部門のエネルギー効率は国際的にみて最高水準を達成するようになったわけである(図2)。

炭素価格の究極的な目的が、経済的なインセンティブによって企業行動をCO2排出抑制に誘導することであるとすれば、日本はこうした直接的、間接的な様々な炭素価格手法を長期にわたって援用することで、結果的に有効かつ効率的に経営の脱炭素化の実績を上げてきたと評価することができよう。ただ、日本が政策的に賦課している化石エネルギーへの課税は、国際競争にさらされている産業にとって重荷になっていることもまた事実である。幸い日本では炭素価格の負担増を理由に鉄鋼、セメント、化学といったエネルギー多消費型の基幹産業が、国内生産拠点を海外に移転するという動きはまだ顕在化していない。しかしいわゆる6重苦(円高、高い法人税率、自由貿易協定の遅れ、電力価格高騰、厳しい労働規制、環境規制)を背負っているといわれる日本企業に対して注14)、過重な炭素価格を課す政策を続ければ、いずれ生産拠点の海外移転を招くか、国際競争力を失って輸入品への代替を引き起こす懸念がある。省エネ補助金やトップランナー制度のような奨励的な制度はともかく、地球温暖化対策税のような消費を抑制するための懲罰的な課税は、企業の国際競争力を毀損する懸念があり、また過重な課税負担は企業の研究開発投資の原資を奪いかねず、かえって省エネ、脱炭素化を遅らせる懸念もあるので、その費用対効果については慎重に検討、評価した上で適宜見直していくことが必要だろう。

- 注12)

- EU各国もETSとは別に石炭や石油に対するエネルギー課税が行われており、これを含めた炭素価格はより高くなるが、税収の使途は一般財源(デンマーク、オランダ等)や年金保険不負担の軽減(ドイツ、英国等)であり、日本の石油石炭税のようにエネルギー政策に振り向けられているわけではない。そうしたエネルギー政策目的税以外の、一般財源化されている税も含めるのであれば、日本の揮発油税(ガソリン税)、軽油引取税等の燃料課税も炭素税としてカウントできよう。この税収総額は年間3兆円を超えており、CO2排出トン当たりに換算した課税はガソリン税で23,170円/t-CO2、軽油で12,257円/t-CO2となっており、こうした燃料種には石油石炭税に加えてこれだけ巨額の炭素価格が実質的に上乗せされていることになる。

- 注13)

- 経済産業省「自主行動計画の総括的な評価に関する検討会とりまとめ」(平成26年4月)p12~16

- 注14)

- 6重苦の各項目は安倍ノミクスの進展によって超円高の改善、法人税引き下げ方針、TPP合意など少しずつ改善される兆しが見えているが、国際的に見てまだ企業に対する政策負担が高い状態は続いている。

※【「炭素価格」を廻る論考(第3回)~日本に炭素価格はないのか?~】へ続く