「炭素価格」を廻る論考(第2回)

~日本に炭素価格はないのか?~

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

※【「炭素価格」を廻る論考(第1回)~日本に炭素価格はないのか?~】

日本に炭素価格はないのか?

それでは、よく言われているように日本に炭素価格はないのだろうか?冒頭で紹介した世界銀行のレポートでも、2015年時点で世界で導入されている炭素価格は1ドル~130ドル/t-CO2とばらついており、日本は2012年に導入された地球温暖化対策税だけを評価して約2ドル/t-CO2と最低水準にあるとされている。(ただこの報告書で20ドル以上の炭素価格を課している国は、スェーデン、フィンランド、ノルウェー、デンマークのスカンジナビア諸国とスイスという、水力・地熱資源の豊富な国に限定されており、EU全体をカバーするETSの炭素価格は9ドル、米国は炭素価格なしと評価されている注7)。)

また、筆者が欧州の研究者や環境団体の幹部と会話してきた中でよく聞くのは、「日本の企業経営者に対して『御社が現在直面している炭素価格や、経営判断を行う際に将来の炭素価格をいくらと想定しているか?』と聞くと、ほとんどの場合『炭素価格というものは想定していない』との答えが返ってくるが、日本には炭素価格はないのか?欧州の経営者に同じ質問をすれば、即座に『CO2排出トン当たり現在8ユーロだが将来は30ユーロまで上昇することを想定して経営判断を行っている』といった返答が返ってくるが、日本の経営者は、気候変動問題を経営判断の重要な課題として認識していないのではないか?」という発言である。

確かに日本の経営者の場合、EU-ETSの世界に住んでいる欧州の経営者のように、翌年の事業活動に必要な排出枠を確保するために、いくらで政府オークションに応札するかとか、将来排出権価格が上昇することを見越して、安い今のうちに大量にクレジットを市場から購入しておくといった形で、明示的に炭素価格を意識した経営判断を行ってはいないかもしれない。CO2排出削減に繋がる投資を行う際の採算判断において、将来の排出権価格の上昇を想定して計算するということも、一般的に行われていないのが実態だろう。それは単にETSが導入されていない日本では、事業継続に必要な排出権を、金を払って購入するする必要がないため、経営者が炭素価格=排出権価格について日々の経営上のコストとして明示的に意識していないだけであり、それだけで日本では気候変動対策が経営判断に反映されていない、炭素価格がない、というのは拙速な評価だ。

実際、上に述べてきたように、日本では既に30年以上にわたって施行されてきた省エネ法の下で、エネルギー効率のベンチマークやトップランナー基準といった暗示的な炭素価格制度が導入されており、企業は生産現場のエネルギー効率の日々の改善や、他社に先んじてトップクラスの効率を達成した製品を開発し、消費者に提供することを競うなど、きわめて戦略的な「炭素価格」経営を行ってきたという実態がある。

さらにより明示的に炭素価格に繋がるものとして、日本では「石油石炭税」と、それに上乗せする形での「地球温暖化対策税」という、化石燃料に対する課税が行われている注8)。第二次オイルショックの直後、1978年に石油と天然ガス等の輸入に対する課税として始まった「石油石炭税(当初は石油税)」はその後、2003年から課税対象として石炭も加わり、さらに2012年からは追加的に、燃焼時のCO2排出量に応じて税率(CO2排出トン当たり289円)が決められた炭素税として、地球温暖化対策税が上乗せされ、2014年度の税収は総額6130億円にも上っている。この石油石炭税の税収は特定財源としてエネルギー対策特別会計に繰り入れられ注9)、約半分がエネルギー資源の確保とエネルギー安全保障強化策を狙った燃料安定供給対策に振り向けられる一方、残りの半分が省エネルギー、新エネルギー対策、CO2排出抑制を狙ったエネルギー需給構造高度化対策に充当、活用されている。

この石油石炭税の税収は97年度でもおよそ5000億円あり、過去20年間だけでも10兆円規模の税収をもたらし、そのおよそ半分がエネルギー需給構造高度化対策、すなわち温暖化対策に直結する省エネ、新エネ促進政策とCO2削減対策に充当されているのである。この石油石炭税、地球温暖化対策税は、CO2発生源である化石燃料に上流課税し、その使用量を抑制する効果をもたらすと同時に、それを財源として、化石燃料の消費抑制(つまりCO2排出抑制)のための技術開発や投資を促進する政策を継続的に実施してきたという意味で、環境政策的に見たとき理想的とすら言える炭素税となっている注10)。

日本の産業部門では、この石油石炭税が賦課された後のエネルギー(石油、石炭、天然ガス)価格を燃料調達コストとして経営判断を行っており、2010年度の電力、鉄鋼、化学産業が負担した税額はそれぞれ1357億円、134億円、118億円に上っていると試算されている注11)。このうち電力部門の課税負担は、電力料金に転嫁されることで一般消費者に加えて鉄鋼や化学といった電力需要産業部門も間接的に負担することになり、経営が実際に負担している化石燃料課税は上記の直接課税額よりも大きくなる。こうした実態の下で行われている日本の企業経営では、コスト競争力の確保のためにも、省エネによる化石燃料の使用節減や効率向上による無駄の排除など、結果的にCO2排出削減につながる様々な投資、対策が、こうした課税がなかった場合に比べてより一層深掘りされているはずである。石油石炭税がなかった場合、投資回収が難しかったであろう省エネ対策も、この課税によって実施されるわけである。これは、日本の経営がそれと明確に意識してはいないものの、炭素価格を前提とした経営判断を行っていることを意味している。

- 注7)

- 同レポートに挙げられていた英国の炭素最低価格制度(28ドル)は導入が取りやめになっており、その他10ドル以上の炭素価格導入が報告されているのは、原発比率の高いフランス(16ドル)を除けば、国家ではなく州や都市など限定的な地域になっている。

- 注8)

- 厳密に言えば日本の地球温暖化対策税は「地球温暖化対策のための石油石炭税の税率の特例」として、石油石炭税の一部として課税されている。

- 注9)

- 実際の運用では、石油石炭税収は全額が一旦一般会計に繰り入れられた後、エネルギー対策特別会計に繰り入れられている。

- 注10)

- 日本の石油石炭税は輸入化石燃料の抑制を目的に導入された経緯から、炭素強度(燃焼時のCO2排出原単位)に比例した税率になっていないため、純粋な意味での炭素税ではないとの批判もあるが、石油、石炭、天然ガスにそれぞれ使用量に応じて課税をするものであり、それによって使用を抑制する機能を果たすとともに、税収の半分が省エネ、低炭素技術開発予算に充当されていることから、実質的に炭素税として機能し、有効に運用されていることは確かである。

- 注11)

- 「平成25年度エネルギー環境総合調査(石油石炭税に関する調査)」野村総合研究所(平成25年12月)

毎年明示的に排出権の購入を迫られるEU-ETSの場合と異なり、日本の石油石炭税の場合、化石燃料の輸入時点という最上流で課税されているため、需要側で炭素価格として明示的に意識されることはない。またEU-ETSの導入は2005年であるから、欧州の経営者にとって10年前から突如負担させられることになった「炭素価格」は、新たな経営課題であろうが、78年の石油石炭税導入以後、40年近くにもわたって課税されてきたエネルギーコストを、所与のものとして省エネを推進してきた日本の経営者にとって、賦課された炭素価格を含む高いエネルギーコストを前提に経営を行うことは、既に日常化している。だからこそ、日本の経営者に「経営判断の前提としている炭素価格」を問われても、すぐには答えられないのだ。

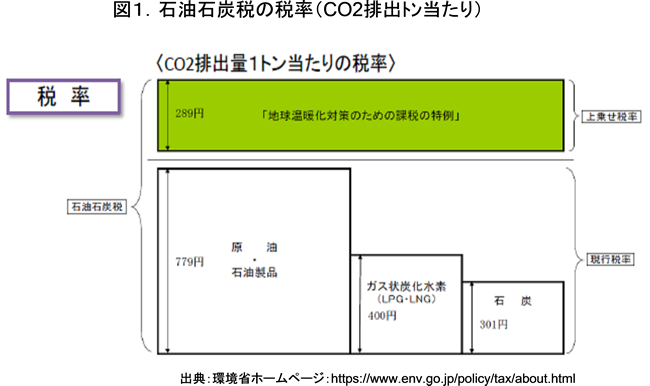

環境省は、石油石炭税のうち、各燃料種のCO2排出強度に対して追加的に課税される地球温暖化対策税部分について、CO2排出トン当たりの課税額、すなわち賦課される炭素価格を289円/t-CO2と公表している。これは先に紹介した世界銀行の報告書で比較されているEU-ETSの現状の排出権価格7~8ユーロ(約900~1000円/t-CO2)と比べると、かなり低く見える。しかし上述してきたように、石油石炭税ではこの地球温暖化対策税部分(14年度約1700億円)のみでなく、本則の部分の課税(約4400億円)があり、これを含めた日本の化石燃料に賦課されている炭素税をCO2排出トン当たりで計算すると、図1のようになる。

本則部分はCO2排出原単位をベースにした税率になっていないため、石油、天然ガス、石炭の燃料種によって差はあるが、CO2トン当たりの税率が、石油1068円/t-CO2、天然ガス689円/t-CO2、石炭590円/t-CO2になり、EUと比べても遜色のない水準になっている。(ここで本則部分での石炭への課税が、石油、天然ガスに対する税率より安くなっているのは、本則部分が当初石油ショック対策として導入された経緯から、資源調達に不安の少ない石炭への課税がほぼCO2に対して課税されているのに対し、石油や天然ガスといった輸入燃料に対してはエネルギー安全保障コストが上乗せされているためと考えられる。)現実の日本の企業の経営判断は、化石燃料に対してこの炭素価格が課税されていることを前提に行われているのである注12)。

加えて日本企業の実際の経営判断は、こうした直接的、明示的な炭素価格に加えて、既述したとおり省エネ法、トップランナー基準といった間接的な手法による暗示的な炭素価格が上乗せされた世界で行われており、それらの効果が相乗した結果、企業の省エネ、効率改善意識は国際的に比較しても高い水準に誘導されていると考えられる。経団連の「環境自主行動計画」は、既述した通りそうした多様な国内事業環境の中、企業が自主的に暗黙的な炭素価格を設定し、対策に取り組むものであったと見なすことができる。実際「環境自主行動計画」に参画した企業が直面していたであろう炭素価格の水準については、地球環境産業技術研究機構(RITE)が試算している。同計画実施期間の中間年度である2010年時点において、主要国で限界的に1トンのCO2を削減するのに要した費用(限界削減費用)を炭素価格の近似値としてモデル試算した結果、日本企業が直面していた炭素価格は57ドル/t-CO2であり、ドイツの38ドルを上回り、米国の3ドルを遥かに上回っていたことが報告されている注13)。その結果、日本の主要産業部門のエネルギー効率は国際的にみて最高水準を達成するようになったわけである(図2)。

炭素価格の究極的な目的が、経済的なインセンティブによって企業行動をCO2排出抑制に誘導することであるとすれば、日本はこうした直接的、間接的な様々な炭素価格手法を長期にわたって援用することで、結果的に有効かつ効率的に経営の脱炭素化の実績を上げてきたと評価することができよう。ただ、日本が政策的に賦課している化石エネルギーへの課税は、国際競争にさらされている産業にとって重荷になっていることもまた事実である。幸い日本では炭素価格の負担増を理由に鉄鋼、セメント、化学といったエネルギー多消費型の基幹産業が、国内生産拠点を海外に移転するという動きはまだ顕在化していない。しかしいわゆる6重苦(円高、高い法人税率、自由貿易協定の遅れ、電力価格高騰、厳しい労働規制、環境規制)を背負っているといわれる日本企業に対して注14)、過重な炭素価格を課す政策を続ければ、いずれ生産拠点の海外移転を招くか、国際競争力を失って輸入品への代替を引き起こす懸念がある。省エネ補助金やトップランナー制度のような奨励的な制度はともかく、地球温暖化対策税のような消費を抑制するための懲罰的な課税は、企業の国際競争力を毀損する懸念があり、また過重な課税負担は企業の研究開発投資の原資を奪いかねず、かえって省エネ、脱炭素化を遅らせる懸念もあるので、その費用対効果については慎重に検討、評価した上で適宜見直していくことが必要だろう。

- 注12)

- EU各国もETSとは別に石炭や石油に対するエネルギー課税が行われており、これを含めた炭素価格はより高くなるが、税収の使途は一般財源(デンマーク、オランダ等)や年金保険不負担の軽減(ドイツ、英国等)であり、日本の石油石炭税のようにエネルギー政策に振り向けられているわけではない。そうしたエネルギー政策目的税以外の、一般財源化されている税も含めるのであれば、日本の揮発油税(ガソリン税)、軽油引取税等の燃料課税も炭素税としてカウントできよう。この税収総額は年間3兆円を超えており、CO2排出トン当たりに換算した課税はガソリン税で23,170円/t-CO2、軽油で12,257円/t-CO2となっており、こうした燃料種には石油石炭税に加えてこれだけ巨額の炭素価格が実質的に上乗せされていることになる。

- 注13)

- 経済産業省「自主行動計画の総括的な評価に関する検討会とりまとめ」(平成26年4月)p12~16

- 注14)

- 6重苦の各項目は安倍ノミクスの進展によって超円高の改善、法人税引き下げ方針、TPP合意など少しずつ改善される兆しが見えているが、国際的に見てまだ企業に対する政策負担が高い状態は続いている。

※【「炭素価格」を廻る論考(第3回)~日本に炭素価格はないのか?~】へ続く