100年先を見据えた太陽光発電の役割と価値

―化石燃料の輸入コスト削減効果は3兆円超―

松本 真由美

国際環境経済研究所理事、東京大学客員准教授

(「月刊ビジネスアイ エネコ」2015年12月号からの転載)

先日、一般社団法人・太陽光発電協会(JPEA)主催の「第32 回太陽光発電シンポジウム~ 100年先まで続く太陽光発電の安定成長を目指して~」のパネルディスカッションのモデレーターを務める機会に恵まれました。今回は、シンポジウムでの議論などを参考に、太陽光発電について考えます。

北海道の太陽光発電所

太陽光発電の普及状況

今年3月末時点の再生可能エネルギーの設備認定は約8300万kW(83GW )。初期の高い買い取り価格を取得している事業用太陽光の認定案件が大部分を占めていますが、住宅用太陽光発電も堅調に伸びており、累積導入件数は2014年度までに167万件超となっています。住宅市場ではハウスメーカーによる太陽光発電システムの標準搭載仕様が広がっています。

鹿児島県の七ツ島メガソーラー発電所

太陽光発電の国内市場は、2013年度に前年度(1兆200億円)の2倍超の2 兆5000 億円となり、直接雇用人数は9万人、総雇用人数は21万人と、裾野の広い産業として成長しています。

太陽光発電の世界の累積導入量は177GW(2014年末時点)で、トップはドイツの38.2GW、次いで中国の28.1GW、日本はイタリアを抜いて23.3GWの第3位となりました。

今年7月に政府が示した2030 年度における電源のベストミックスにおける太陽光発電の導入量予測は6400万kW(64GW)で、全発電電力量に占める再エネの割合22~24%のうち7%が太陽光発電とされています。

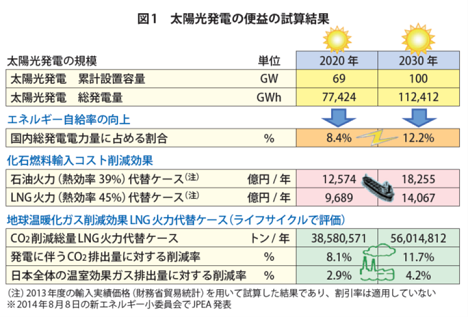

他方、業界団体の「JPEAビジョン」では、2030年までの太陽光発電の導入量は、今後様々な対策を実施することを前提に、2020年69GW、2030年100GWと政府目標を大きく上回る水準を目指しています。これだけ導入されると、日本のエネルギー自給率(約6%)における太陽光発電の割合は2013年の1.5%から2020年には8.4%、2030年には12.2%を占めるようになります。同ビジョンにおいて2050年に190GW、2100年には約460GW導入も可能との試算をしています。

FITがもたらした課題

再エネでつくった電力の固定価格買い取り制度(FIT)で太陽光発電が爆発的に普及しましたが、一方でいろいろな課題も顕在化しています。いま直面しているリスクは、太陽光発電が自立的な成長に至る前に、導入が停滞することです。昨年秋、エリアの需給調整力の限界から、電力会社への接続保留問題が生じ、接続可能量を超える接続申込については、無制限無補償の出力制御の対象(指定電気事業者制度)とされました。この出力制御などの問題により、太陽光の導入スピードは停滞しつつあります。

アーケードの薄膜太陽電池

すでに運転を始めた太陽光発電設備はFIT 導入前の531万kW から今年3月末時点で2371万kWと大幅に増えています。ところが、2014年度末の認定量は前年度比3分の1となり、駆け込みは沈静化しています。的確な出力制御についての解説や情報が伝わらないことによる事業者や販売業者の不安や、予見性が不透明とされ、ファイナンスが停滞する問題にも直面しています。

買い取り価格の決定方式の見直しも議論されています。現行の年度ごとに価格を決定する方式から、数年先の案件の買い取り価格をあらかじめ決定する方式や、自立化に向けてよりコスト効率的な導入を進める観点から、事業者のコスト低減への努力を促すような買い取り価格を設定する方式などが検討されています。

色素増感太陽電池

今後、日本のFITは、回避可能費用(電力会社が再エネを買い取ることにより、本来予定していた発電を取り止め、支出を免れることができた費用)を市場価格に連動させていく見通しですが、再エネ事業者に対する買い取り価格の設定方法という点では、ドイツやイタリアで採用されている「プレミアム変動型FIP(feed in premium)」に近くなると言われています。電力卸売市場価格の上下に応じて、付与するプレミアムが変動する制度です。メリットは卸電力価格の変動による収益性への影響を低減できることですが、市場価格が低下した場合、再エネ賦課金が増大するのがデメリットとされます。

100年先を見据えた太陽光発電

経済産業省資源エネルギー庁による「PV100年構想」では、太陽光の長期安定電源化に向けた取り組みの柱になるのは、太陽光の「低コスト化に向けた取り組み」、「発電事業の長期安定化」、「出力管理の高度化・自立化」です。

まず「低コスト化に向けた取り組み」として、①太陽光発電システムの導入費用と買い取り価格の低減、②技術開発―が鍵となります。NEDO(新エネルギー・産業技術総合開発機構)のロードマップによると、2020年に発電コスト14円/kWh、2030 年に発電コスト7円/kWhを目指すとしています。

北海道の太陽光発電所

「発電事業の長期安定化」については、①毎日の発電量の確認など保守・メンテナンスの重要性、②中小規模設備の適切な設計・施工と管理の必要性、③太陽光発電設備の施工に係る事業リスクへの対策を行う、④適切な廃棄・処理に向けた検討の在り方、⑤買い取り期間終了後の事業継続がポイントです。適切な廃棄・処理については、業界としても環境配慮設計の基準づくりに向け検討会を立ち上げるなど準備を進めています。3つ目の「出力管理の高度化・自立化」は、①出力制御の高度化、②予測精度の向上―が鍵となります。

JPEAの亀田正明事務局長に太陽光発電の今後の展望についてうかがいました。

「短期的には、来年4月の電力小売り全面自由化による市場環境の変化を太陽光のビジネスチャンスとして捉えたい。太陽光を含む小売電力事業やデマンドレスポンスサービス、低圧託送とグリーン電力の提供など、電力自由化への対応を強化したいと思っています。中長期的には、事業者のインセンティブを維持しながら、最終的にグリッドパリティ(既存の電力とコストが同等かそれ以下になること)に到達させ、自立的成長に導くことが理想です。なにより大事なのが、できるだけ長く使っていただき、FIT 制度による買い取り期間終了後もCO2フリーの発電所として稼働することです。業界としても、発電所のロングライフ化の検討を始めたところです」

JPEAによると、制度支援なしに自立的に導入が進む設備(2031年度以降)を含む太陽光発電による化石燃料費の輸入コストの削減効果は、石油火力代替として2020年に1兆2574億円、2030年に1兆8255億円(図1)、2050年は2兆円超、2070年には3兆2000億円超が見込まれています。CO2削減効果は、2050年1億3000万トン超、2070年に2億トン超が見込まれ、CO2対策費として、2050年は8000億円超、2070年には1兆4000億円超が見込まれています。

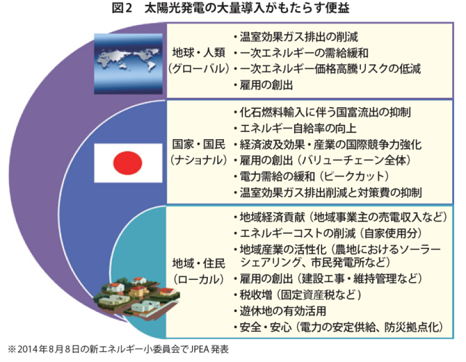

「太陽光は化石燃料の輸入とCO2対策の費用を削減し、国民にとって便益になります(図2 )。有限で貴重な化石燃料の消費を減らし、将来世代にできるだけ多く残すことが大事です。100年先には、化石エネルギーに頼らなくても安全で豊かに暮らせる社会を支える持続可能なエネルギーシステムの柱になることが太陽光発電の究極の便益であり役割だと思っています」(亀田氏)

日本のエネルギー安定供給と地球への環境負荷低減の観点から、再生可能エネルギーの成長は今後ますます重要になるでしょう。太陽光発電が社会のさまざまな場面で根付いていくために私たちが長期的に育てていく意思が求められています。

Copyright © 2011 NPO法人 国際環境経済研究所. All rights reserved.

週間ランキング