太陽光発電と蓄電池の組み合わせの普及

山藤 泰

YSエネルギー・リサーチ 代表

太陽光発電設備のコストの下がり方が急激であることはこれまでの実績が示しているが、蓄電池価格が実用的なレベル、特に住宅などに使われるほど下がるのにはまだ時間がかかると最近まで考えていた。しかし、既に住宅用の蓄電池が商品化される段階に来ているのを見ると、これから太陽光発電と組み合わせた需要先設置のものが急速に増えると確信するようになっている。

太陽光発電は日が昇っている時間にしか発電しないが、それを発電規模に見合った蓄電池と組み合わせ、適切な制御を行えば、そこの電力需要の全量を賄い、余剰分を系統に流すこともできる。これを電力供給事業者側から見ると、短期的には電力需要の増加を抑制することができるために、系統設備の増強や更新、維持管理コストを抑制でき、また、送電損失を下げるメリットもある。一方、需要端に太陽光発電と蓄電池が設置される件数が増え続ければ、電力供給事業者の売上げが落ちることに直結する。これによる収入減が加速されるのが必然だとすると、新たな収入源を見つけなければならなくなる。

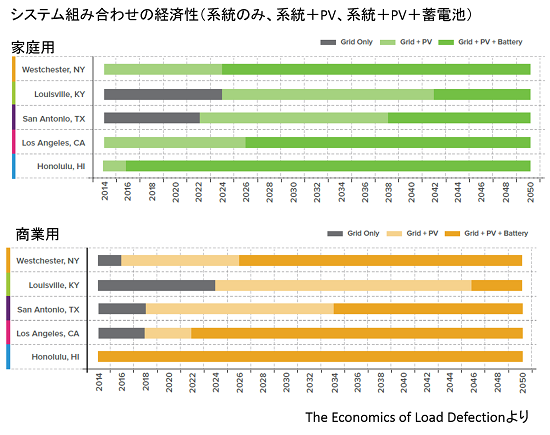

米国の状況を調べたロッキーマウンテン研究所から最近出されたレポート「The Economics of Load Defection(電力負荷系統離脱の経済性)」によれば、電力事業はここ10~15年の間に、大規模集中型発電所からの電力供給で収入を得る伝統的事業形態から、新しいビジネスモデルを開発して売上げを生み出すことができなければ、系統の増強・更新・維持管理ができなくなるという。需要端に設置される太陽光発電(PV)と蓄電池の組み合わせが、ホノルルでは既に系統から電力供給を受ける従来方式に比べて安い電力を作る段階に来ているらしい。そして、2050年迄には、米国のほとんどの地域で、太陽光発電と蓄電池の組み合わせが、家庭用や商業用に系統から供給される電気よりもコスト優位に立つと推計している。

太陽光発電は世界的に見てもエネルギー政策の強力な後押しによって発電設備規模を拡大してきた。だが、優遇施策は、目標とする普及規模が達成されれば当然なくなるものだが、その時に増加が止まるのは供給側である系統に設置されるメガソーラーなど規模の大きいものからだろう。事業性がなくなるからだ。しかし、需要サイドにある住宅を中心とした建物に設置されるものについてのコスト判断は、取り付けられるシステム単独での発電単価評価ではない。電気料金の支払額減少に加えて、自ら電源を確保することによる供給安定性の向上なり、地球温暖化ガスを排出しないということへの満足感といった、金額で表現しにくいものも含めて行われる。このような評価を総合した主観的な価値が、システムの設置コストを上回っていると感じれば、資金調達以外に設置を抑制する力は働きにくい。資金調達に関しては、長期リースやローンが利用できるようになっていれば、設置に対する障壁は低いだろう。

いま日本では、再生可能エネルギーによる発電の固定価格買取制度が改訂されて、メガソーラーの拡大が勢いを失うことは確実。しかし、需要先に設置される屋根取り付けタイプの太陽光発電についてはそれほど大きな普及速度失墜にはならないだろう。これに蓄電池を組みあわすことのメリットが評価されるようになると、この設置規模の拡大は着実に進むのではなかろうか。今後の動向を見守りたい。