IEAのGlobal Energy Review 2020

2020年エネルギー需給へのコロナ禍影響レポート

中山 寿美枝

J-POWER 執行役員、京都大学経営管理大学院 特命教授

はじめに

国際エネルギー機関(IEA)が4月末に新型コロナ危機による2020年のエネルギー需給とCO2排出への影響を評価したレポート「Global Energy Review 2020注1)」を公表した。今年1月から3月までのエネルギー需給、エネルギー起源CO2排出量に与えた影響を速報し、それを踏まえて2020年通年への影響を分析、推定して、最後に示唆を述べている。

このGlobal Energy Review 2020を引用して、5月9日の日経新聞の記事で「IEAのファティ・ビロル事務局長は『クリーンエネルギーへの転換を経済回復や景気刺激策の中心政策にすべきだ』と提言する」と報じられた。しかし、そのようなことは、Global Energy Review 2020本文には書かれていないので違和感を抱き、IEAのウェブサイトを調べてみたところ、同レポートのプレスリリース注2)に当該報道の根拠と思われる記載があった。プレスリリースのほとんどは報告書の内容を客観的に記載しているが、最後のパラグラフ(以下に抜粋)に下線部のような一節がある。

“Resulting from premature deaths and economic trauma around the world, the historic decline in global emissions is absolutely nothing to cheer,” said Dr Birol. “And if the aftermath of the 2008 financial crisis is anything to go by, we are likely to soon see a sharp rebound in emissions as economic conditions improve. But governments can learn from that experience by putting clean energy technologies – renewables, efficiency, batteries, hydrogen and carbon capture – at the heart of their plans for economic recovery. Investing in those areas can create jobs, make economies more competitive and steer the world towards a more resilient and cleaner energy future.”

(下線部訳)

しかし、政府はその経験から学んで、再生可能エネルギー、省エネ、バッテリー、水素、炭素回収といったクリーンエネルギー技術を経済回復計画の中心に据えることができる。これらの分野に投資することで、雇用を創出し、経済をより競争力のあるものにし、世界をより強靭でクリーンなエネルギーの未来へと導くことができるのである。

明言するが、Global Energy Review 2020 の中には、バッテリーも水素も炭素回収も一度も出てこない。不思議なことに、ここに並べられている「クリーンエネルギー技術」は、欧州グリーンディールでサステナブル・ファイナンスとして投資推奨しているものであるが。

実際には、Global Energy Review 2020 本文に政府が注力すべきと記載されているのは、単にクリーンなエネルギーではなく、「全ての人のための近代的でクリーンで強靭なエネルギー」である。また、風力・太陽光のシェア増大に伴う電力セキュリティ低下の問題についても記載されている。

書いてもいないことを宣伝したり、記載をつまみ食いすることは、研究者による価値ある客観的な分析を歪め、価値を貶めるものであり、原典を自分で読む時間や機会のない読者を欺く行為ではないか。原典を自分で読む時間や機会のない読者に、誰かが客観的な事実を伝える必要があると思い、今回IEEIにGlobal Energy Review 2020の年間影響予測について概要を記載することとした次第である。

IEA Global Energy Review 2020 概要

経済への影響

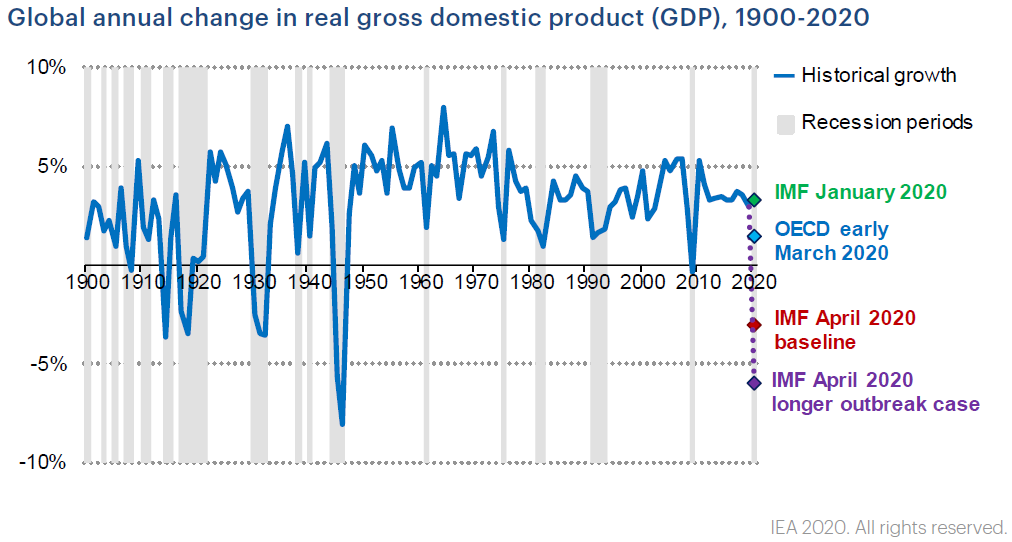

推定によれば、ロックダウンは国別に経済的インパクトが異なるが、世界全体のGDPに与える影響は1カ月あたり2%程度と考えられる(これは欧州中央銀行総裁の示した2~3%という範囲と一致する)。従って、年間のGDPとエネルギー利用に与える直接の影響は、ロックダウンの期間の長さ次第であり、間接的な影響は経済回復の形により決まることになる。

Sources: IEA analysis based on ADB Asian Development Outlook 2020 (April 2020), CEBR (March 2020), Dorn, F. et al.(March 2020), INSEE (April 2020), ISTAT (April 2020), OECD (March 2020).

IMFはベースラインとして前年比3%のGDP低下、COVID-19の流行が長引く場合は同6%の低下を予測している。この報告書では、IMFの流行長期化ケースの推定に沿ってGDP成長率-6%として、ボトムアップ・アプローチでエネルギー需給、電力需給、CO2排出量への短期影響の評価を行っている。分析に用いたベースのシナリオでは、数カ月に及ぶ移動、社会経済活動の制約による世界規模の景気後退は、U字型に徐々に回復すると想定している。

Sources: IEA based on IMF World Economic Outlook (January and April 2020), OECD Interim Economic Outlook, Forecasts (March 2020) and Maddison Project Database (2018).

エネルギー需要への影響

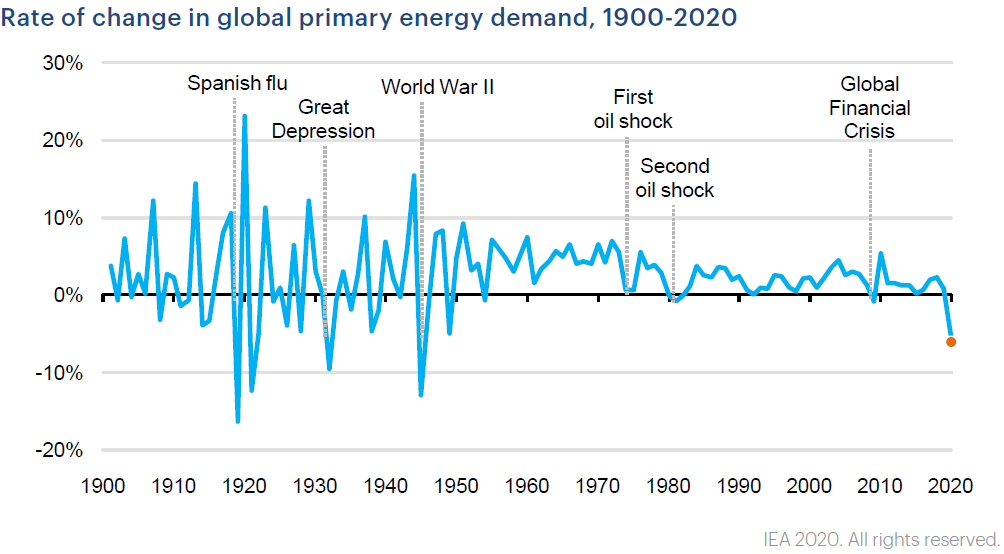

最新のデータによれば、2020年1-3月のエネルギー需要は前年同時期比で3.8%の低下を示した。ベースシナリオでは、2020年通年の世界のエネルギー需要は6%低下する。これまで増加の一途を辿ってきた途上国でも前年比で減少し、中国では4%以上、インドでは初めて減少する。落ち込みは先進国の方が大きく、欧州および米国では前年比10%前後の減少となる。全世界の需要低下は、過去70年間で最悪のレベルであり、COVID-19によるエネルギー需要への影響はリーマンショック時の7倍以上である。

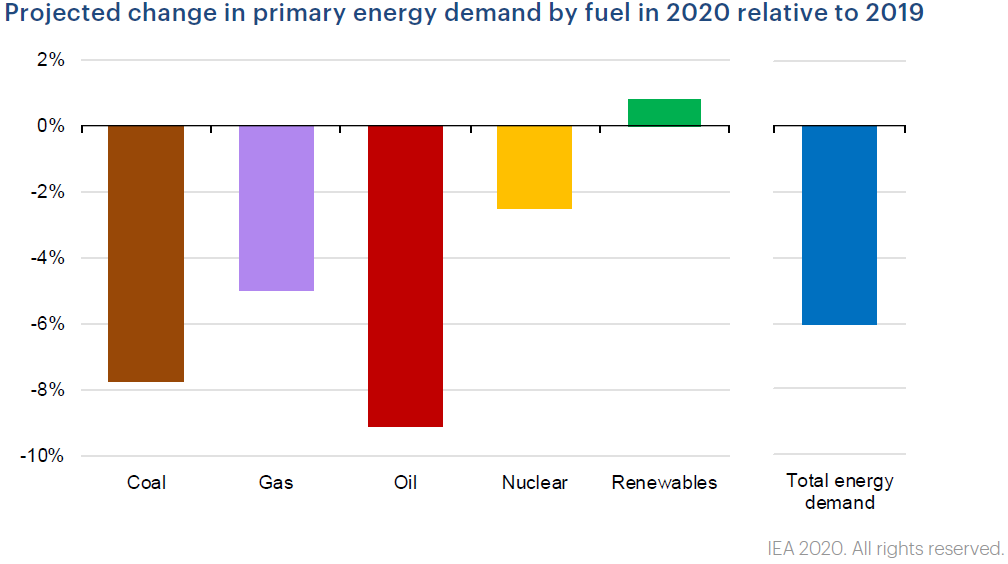

エネルギー源別の2020年の需要は以下の通りと予測している。

- ●

- 石油:世界の年間の石油需要は前年比で9%低下し、2012年レベルとなる。航空燃料の前年比26%の減少、ガソリンの前年比11%の減少など、輸送部門の需要が激減することが主な低下の要因である。

- ●

- 石炭:世界の年間の石炭需要は前年比で8%低下する。電力需要が5%近く低下することが、石炭火力による発電量を10%以上押し下げる。

- ●

- ガス:世界の年間のガス需要は前年比で5%低下する。発電部門および産業用の需要減による。

- ●

- 再エネ:再エネ電力は設備が大幅に増加中である上に、ほとんどの電力システムで優先接続され、運用コストも低いことから増加が見込まれ、再エネ需要全体として前年比で約1%増加する。

電力需要への影響

世界各地における商業部門と産業部門の業務停止による大幅な電力需要の減少は、ロックダウンによる家庭での電力需要増加を大きく上回り、世界全体では5%(地域によっては10%)の電力需要減少が見込まれる。風力、太陽光は共にこの1年で発電設備容量が大幅に増加することから、優先接続された風力、太陽光は低い運用費により発電量が増加し、減少した需要に対してのシェアはQ1で28%にまで達する注3)。再エネ以外の電源(火力、原子力)は、需要の低下に影響されて、発電電力量、シェアともに低下する。

今回のCOVID-19危機は、電力のセキュリティが近代の経済社会の中心であることを明確に示した。再エネは、そのシェア上昇によりエネルギー自給率を上昇させる点ではセキュリティ向上に資するが、一方で新たな問題も生じる。変動性の風力・太陽光の割合が増加するにつれて、柔軟性(「しわ取り」の能力)のニーズは増加する一方で、それを提供する制御可能な火力発電所、系統連系線は運用が難しくなる。残余需要の低下から運転中の火力発電所の数は減り、提供できる短期柔軟性の量も減少する。また、電力会社の経済性悪化により休止した発電所の維持および必要時の再起動の費用負担、老化していく送電線、配電線の更新、増強の投資は、深刻な懸念となっている。

CO2排出量

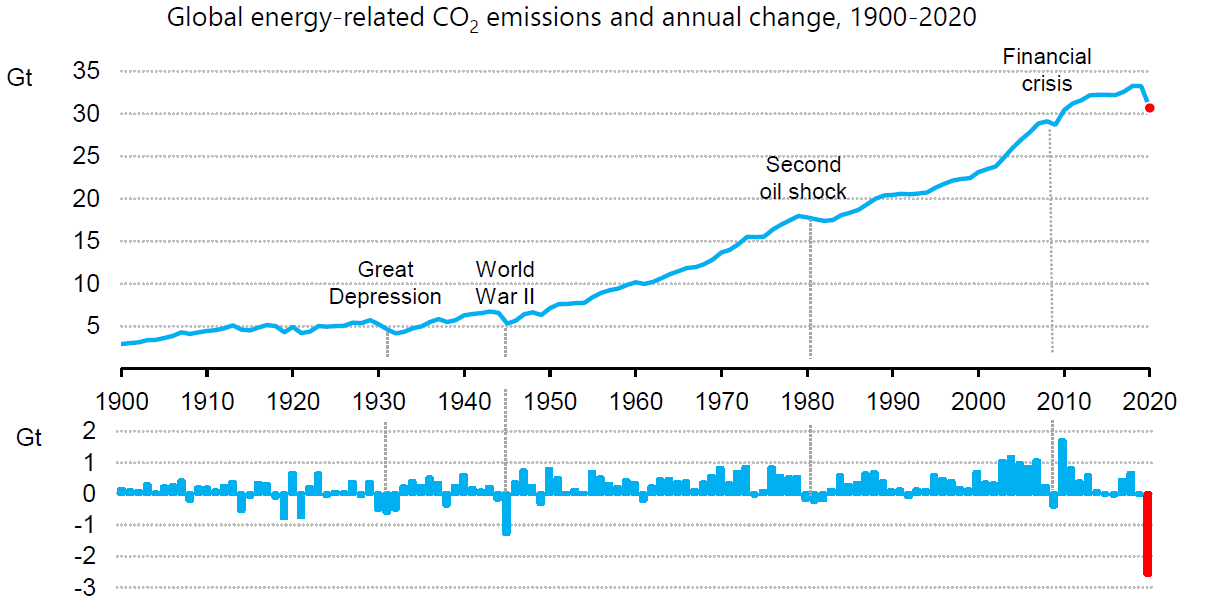

2020年のエネルギー起源CO2排出量は前年より約2.6Gt減、率にして8%低い30.6Gtとなると見込まれる(下図の折れ線グラフ)。この落ち込みは、リーマンショックによる2009年の低下量の6倍の大きさであり、第二次世界大戦以降の年変化における減少(下図の棒グラフのマイナス側)幅の合計の2倍の大きさである。CO2排出削減の燃料別の寄与は、石炭、石油、ガスそれぞれ1.1Gt、1Gt、0,4Gtである。

1900~2020年の世界のエネルギー起源CO2排出量(上図)と年間変化量(下図)

CO2排出量の今後の推移に関する一考察(オリジナル)

このCO2排出量の年率8%の減少という値は、WEO2019の2℃シナリオのCO2排出量の削減率6.4%(2018年から2040年にかけての年平均)を上回るものである。UNEPの最新のギャップレポート注4)では、1.5℃シナリオ(2100年の産業革命以前からの温度上昇を1.5℃に抑制)実現に2020年代の10年間は年率7.6%でのCO2排出削減が必要としている。つまり、この2020年のCO2排出削減ペースを2030年まで10年間継続すれば、1.5℃シナリオに整合するということになる。

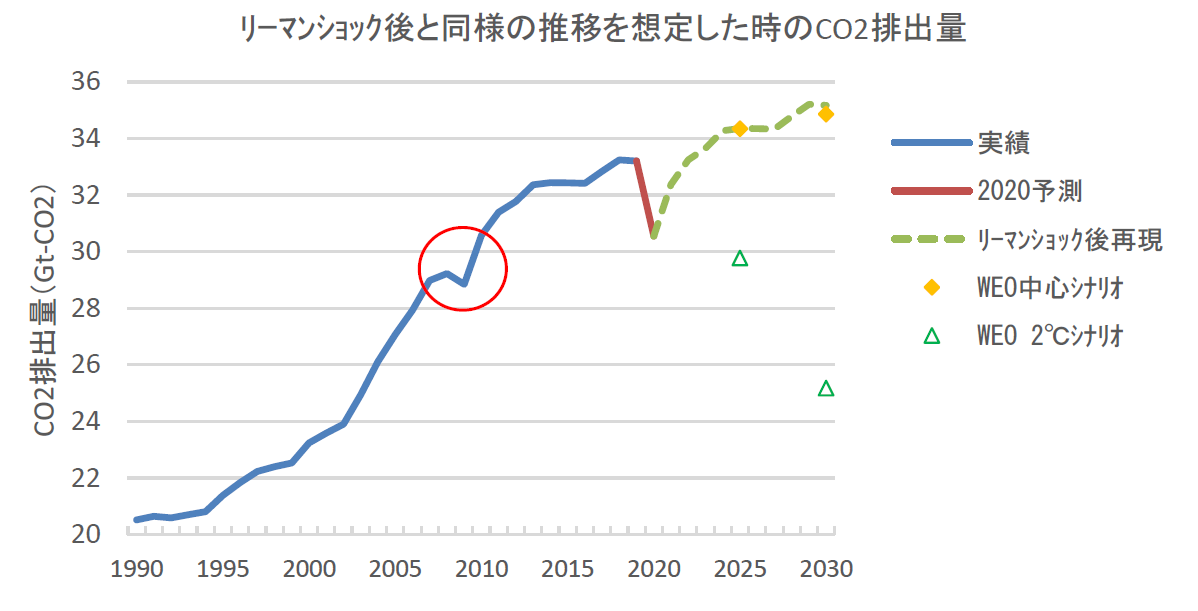

しかし、このコロナ禍による経済へのマイナスの影響は短期で終わり、やがて回復すると考えるのが妥当であり、2020年の減少傾向が10年間続くというような想定は現実的でない。Global Energy Review 2020にも、「2020年の前例のない排出量の減少は、構造的な変化がなければ一時的なものに過ぎない可能性がある」とある。前例として、リーマンショックの時のCO2排出量の変化を見てみると、前掲のCO2排出量と年変化の図にも示されているように、2009年には前年比で1%減少するが、翌年には6%の増加に転じ、翌年は3%の増加、その後は0~2%の間の増加率で推移している。あくまで一つの仮定であるが、コロナ禍による2020年の減少の後、エネ起CO2排出量がリーマンショック後と同様の年変化を辿ると仮定して2030年までを試算すると、下図の破線のようになる。

IEA CO2 Emissions from Fuel Combustion 2019, World Energy Outlook 2019から作成

WEO2019の中心シナリオの2025年、2030年のCO2排出量は、この仮定による試算カーブに乗っている。これは、2020年の後の経済回復が、リーマンショック後と同様のペースで同様のエネルギー需給の形態で推移をした場合には、中心シナリオのような排出量になることを示している。しかし、経済回復のペースが同じであったとしても、エネルギー供給・需要の両面で低炭素化は進んでいることから、実際のCO2排出量はこの破線カーブを下回ると考えられる。どれだけ下回るか、ということは、再エネ、原子力、CCUSなどの導入によるエネルギー供給における低炭素化と、輸送部門における電動化、バイオマス燃料などの導入などによる需要における低炭素化、この双方の進捗次第である。

参考;IEAの中期エネルギー展望(WEO2019中心シナリオ)の超概要

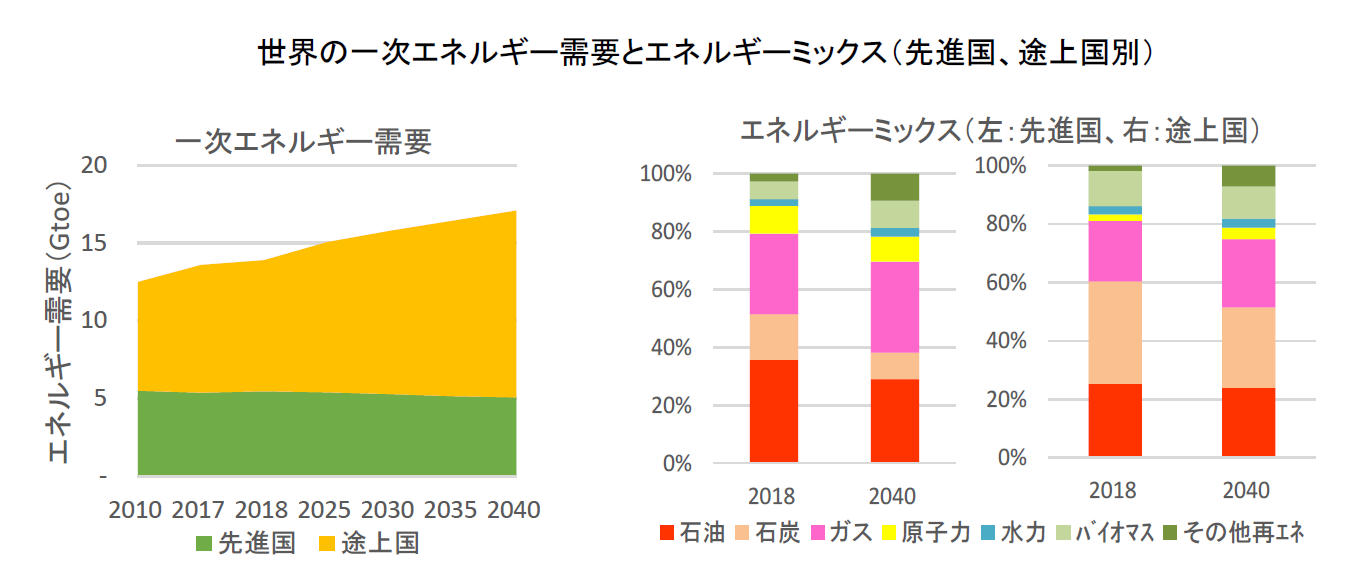

一次エネルギー需要の展望:2040年の世界は依然として高炭素社会

今後も世界のエネルギー需要は増加し、2040年には現状比で約27%増加する。化石燃料の占める割合は2018年の81%から2040年に78%に低下するが、依然として世界のエネルギー需要の3/4を占める。

先進国と途上国に分けて見ると、途上国では2000年以降一定のペースでエネルギー需要が増加しており、一方で先進国においては緩やかに減少し続けている。エネルギーミックスを先進国と途上国で比較すると、顕著に異なるのは石炭である。先進国では石炭の割合が小さく、2040年には更に減少して9%となる一方で、途上国では石炭の占める割合は大きく、現状は35%を占めており、今後その割合は漸減するものの2040年で28%を占める。化石燃料合計のシェアは、先進国においてはガスの増加が石炭・石油の低下を一部相殺する形になり70%に留まる。途上国の化石燃料合計のシェアは2040年時点においても80%弱に留まる。

CO2排出量の展望:今後も増加、2040年前にはピークアウトせず

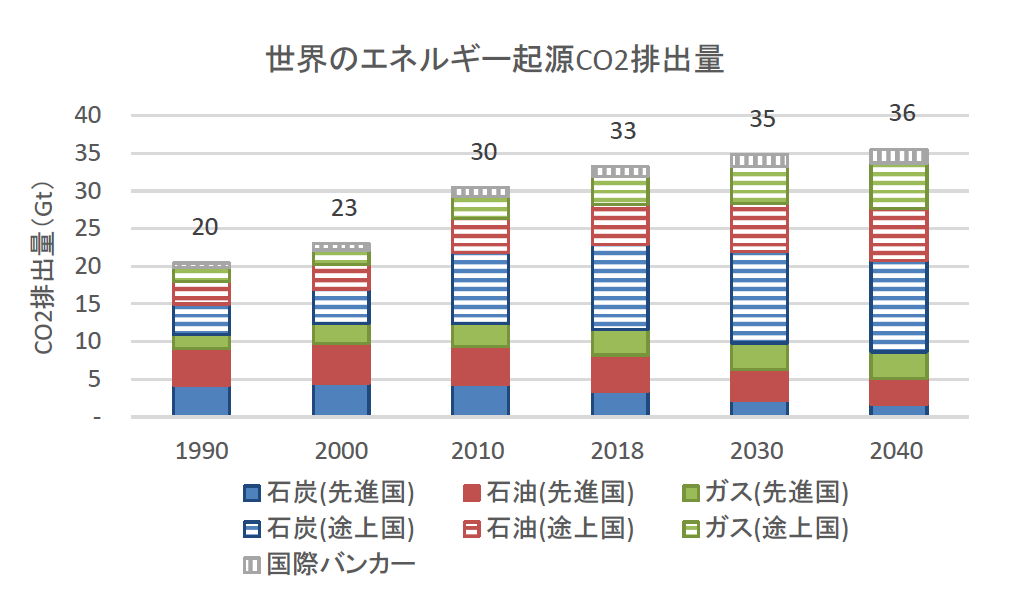

世界のエネルギー起源CO2排出量については、今後もペース落としつつも増加し続け、2040年までにピークアウトすることはない。先進国では、石炭および石油によるCO2排出が減少して全体の排出量も2018年から2040年にかけて3Gt減少する。一方で、途上国では2018年から2040年にかけて石炭、石油、ガス由来全てのCO2排出量が増加し4.8Gt増加し、先進国の減少分を飲み込んでしまう。世界全体では、エネルギー起源CO2排出量は現状33.2Gt-CO2から2040年には7%増加して、35.6Gt-CO2となる。世界全体のCO2排出量に占める途上国割合は、1990年と2000年には45%であったのが、その後大きく増加して2010年には約60%、現状が約70%、そして2040年には約75%へと変化する。今後、先進国では低炭素化政策により石炭が大きく減少していくが、途上国ではむしろ漸増していく。

- 注2)

- IEA ウェブサイト

https://www.iea.org/news/global-energy-demand-to-plunge-this-year-as-a-result-of-the-biggest-shock-since-the-second-world-war

- 注3)

- 再エネ導入促進政策と風力・太陽光の特性が相まって、再エネ電力のみが増加するという現象が起きているが、この報告書の記載ではわかりづらいので補足する。再エネ導入促進政策として、多くの系統で優先接続ルールが制定されており、他の電源より優先して系統接続される。出力を制御できない太陽光発電と風力発電は、運用コスト(燃料費+維持費)が低いことから市場においては優先的に買われ、市場でない場合は固定買取制度などにより原則全量買われる、即ち、風力・太陽光は設備量に比例する形で発電電力量が増加する。一方で、制御可能な電源(特に火力電源)は、低下した需要から増加した再エネ発電量を差し引いた需要に対して供給することになるため、発電量が大きく低下することになる。

- 注4)

- UNEP Emission Gap Report 2019

https://www.unenvironment.org/resources/emissions-gap-report-2019