再生可能エネルギーの動向分析

小林 茂樹

中部交通研究所 主席研究員

- —

- 2014年の一次エネルギー供給に占める水力を除いた再生可能エネルギー(RE)のシェアは、11.4%であるが、その大半は、主に途上国で利用されている薪などの従来バイオである。先進REのシェアはわずか2.2%である。

- —

- 発電部門での先進REのシェア(水力を除く)は、6.3%であり、最近5年間の平均伸び率は、太陽光50%/年、風力20%/年と他の先進REに比べ高い。

- —

- 現在の動向を将来へ外挿した予測の上限は、WEO2016の450シナリオ(2℃シナリオ)にほぼ一致するが、今後の政策の後押し、コスト低減などが必要である。

- —

- 運輸部門でのバイオ燃料消費は、2000年以降、2010年までは急激に伸びたが、その後は、米国およびブラジルでの停滞により減速した。現在、道路交通の消費エネルギーの約4%を占めているが、最近の動向の外挿から見た将来予測は、2℃シナリオの要求レベルの約1/2と加速が必要である。

- —

- また、低炭素化の進展に必須のセルロース系などの先進バイオ燃料の生産は、未だ大規模商業生産の段階には入っておらず、急速な商業化加速が必要である。

1.はじめに

最近の夏の猛暑、ゲリラ豪雨の多発など、異常気象は明らかに増加傾向にあり、地球温暖化への意識も高まっている。その中で、再生可能エネルギー(RE)は、将来のCO2排出を低減する中心的な対策として、各国で促進策が打ち出されている。再生可能エネルギーは、低炭素化対策としてだけでなく、エネルギー供給安定化のためのエネルギー源多様化、自給率の向上などの点からも注目されている。

国連の気候変動枠組条約の締約国会議(COP)で、地球温暖化を気候システムに危険な人為的な影響を及ぼさないレベルに抑えるための対策が議論されているが、その長期的なシナリオと、最近の各国における再生可能エネルギー導入動向が整合的であるかどうか、興味深いところである。ここでは、まず最近の再生可能エネルギー導入動向[1,2]を特に電力部門に焦点を当てて分析し、その動向から推定される将来見通しとIEAのWEO2016のシナリオ[1]との整合性を検討した。また、運輸部門でのバイオ燃料に関しても同様な分析を実施した。

2.最近の再生可能エネルギー導入動向

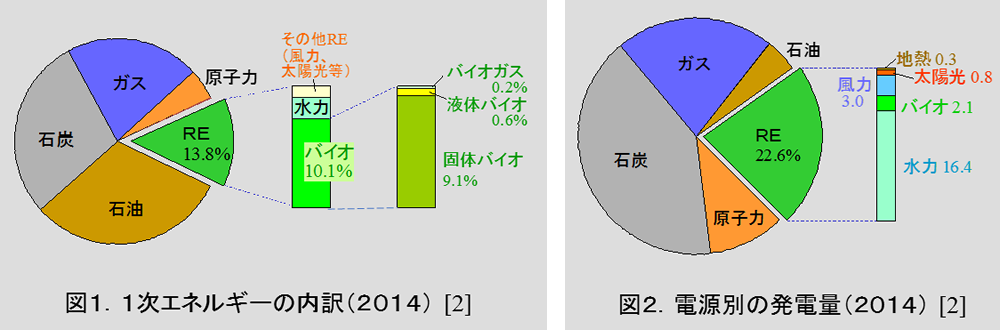

2014年の一次エネルギー供給のエネルギー別割合を図1に示した。全体の13.8%が再生可能エネルギー(RE)である。その内訳をさらに見てみると、水力2.4%、バイオ10.1%で、バイオの大半が固体バイオであり、途上国での調理や暖房のための薪などの利用がメインである。いわゆる新規の先進再生可能エネルギーは、風力や太陽光なども含めても2.2%に過ぎない。

発電部門での導入状況は図2に示すように、REは23%であるが、その2/3は水力であり、それを除くと6.3%と未だ、非常に低いレベルにある。RE先進国であるEUでは、水力を除いたREのシェアは17.3%と高いが、米国7.2%、日本6.5%とOECDでも平均レベルで、N-OECDの平均は3.6%、中国4.3%、インド5.3%、アフリカ全体平均は1.6%となっている。

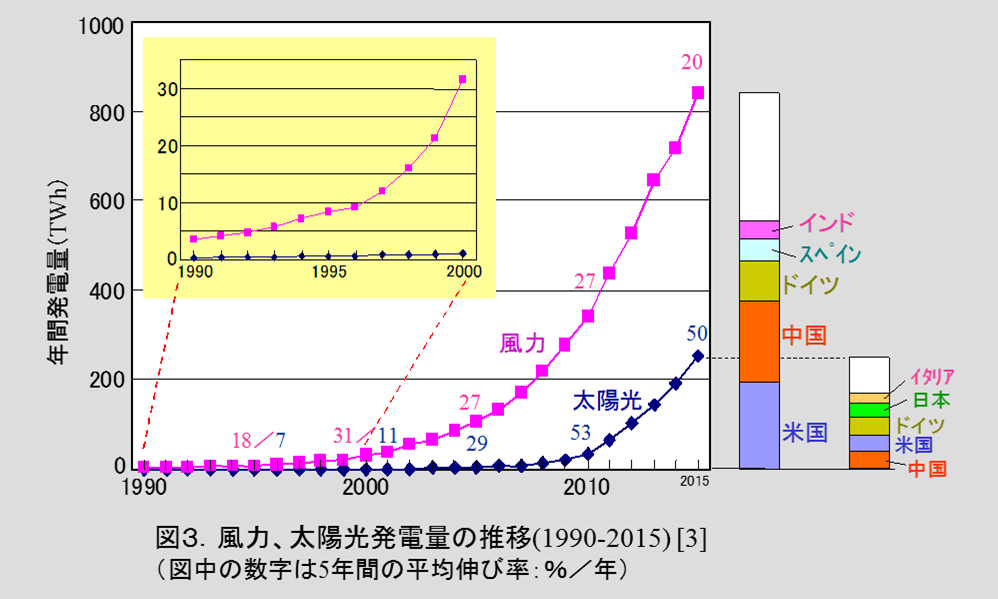

先進REの最近5年間の平均伸び率を比較してみると、太陽光が50%/年ととびぬけて高く、風力20%/年と続く(図3)。バイオ、地熱は数%と太陽光、風力に比べれば、かなり導入速度は遅い。

2015年での発電量シェア上位5位を右の棒グラフで示したが、順位は各国の伸び率が異なるため、年々入れ替わっている。風力、太陽光ともに中国の伸び率はとびぬけており、ここ5年間の平均で、各々33、124%/年である。風力では、中国以外の上位国の伸び率は、10数%/年であるが、太陽光の方は、ドイツ(27%)以外は50%程度の高い伸び率で並んでいる。風力、太陽光ともに、発電量のシェアは、上位3位でほぼ50%、上位5位で約70%のシェアになり、普及が非常に不均一であることがわかる。

3.風力、太陽光発電の将来予測

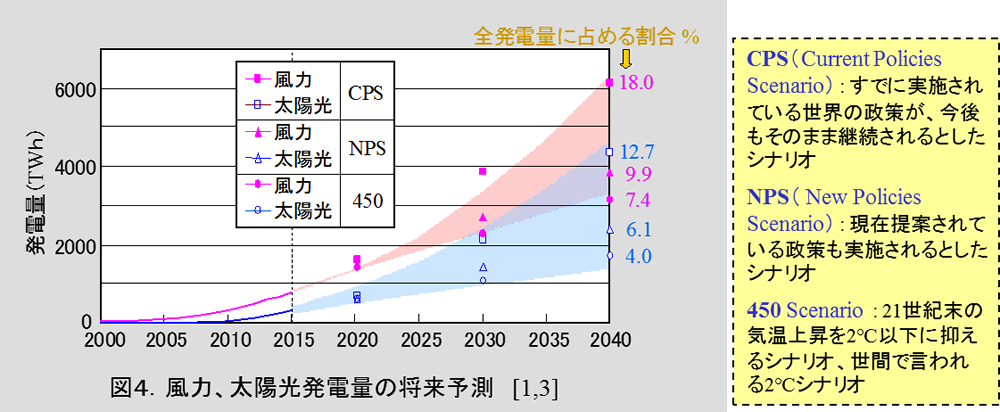

現在の再生可能エネルギー導入は、各国ともに固定価格買取(FIT)制度が強い後押し要因になっており、将来的に、政策の後押しがなくなってもこの勢いが続くか、気になるところである。そこで、最近の導入動向を将来へ外挿して、IEAのWEO2016のシナリオ予測と比較してみた。外挿は、ここ10年間のデータを2次曲線近似(上限予測)、および5年間のデータの直線近似(下限予測)で行い、各々を下限、上限とした帯状グラフで図4に示した。WEO2016の予測データは、CPS、NPS、450シナリオそれぞれ、○、△、□のマークで示した。2次曲線による外挿(上限)はほぼ450シナリオの予測に一致し、直線予測の下限はCPSあるいはNPSの予測に近いものになっている。

先進REの中での風力、太陽光、バイオ、地熱のシェア(2014年)は、48、13、33、5%であるが、WEO 2016の450シナリオでは、 2040年に、47、33、15、4%と太陽光が伸びた分、バイオが減少しており、将来的にも、低炭素発電の主役は、風力、太陽光である。

先にも述べたように、現在のRE導入の加速は、FIT制度に負うところが大きい。ところで、将来の導入をWR/OECD/N-OECDに分けてみると、WEO2016-450シナリオの2040年導入量(発電量)を2014年比でみると、風力9/6/15倍、太陽光22/9/68倍と、太陽光の伸びが、そして途上国での伸びが非常に大きい。先進国では、今後FITによる補助金の減少、あるいは廃止が予想され、先進国でも上のような伸びは大きなチャレンジである、途上国においては、脆弱な財政の中、いかにして、FIT制度を打ち出せるように世界的な支援の枠組みが組めるか、今後のCOPでの成り行きが非常に重要となる。また、ここでは、議論しないが、図4で、450シナリオの2040年での風力+太陽光のシェアを見ると30%になっており、変動電力がこのレベルになると、変動性吸収のための対策も大きな課題である。

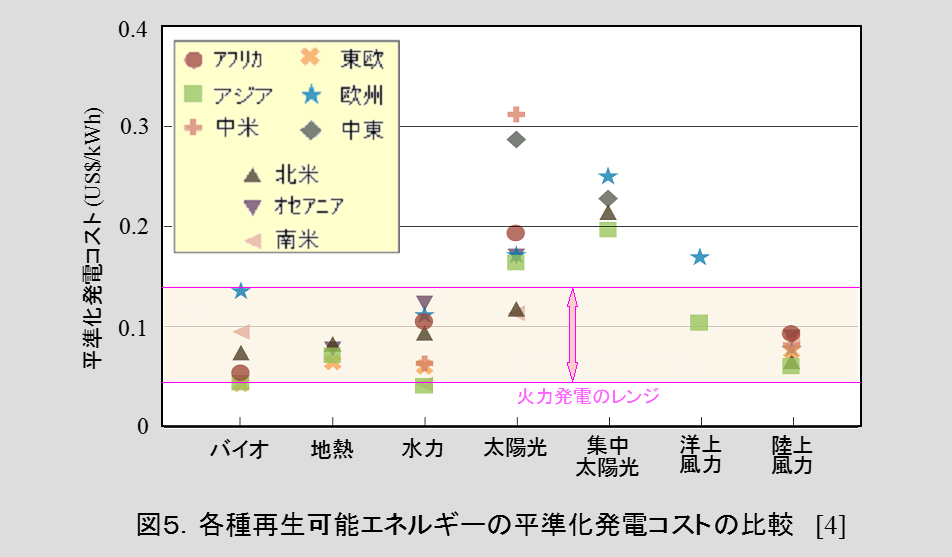

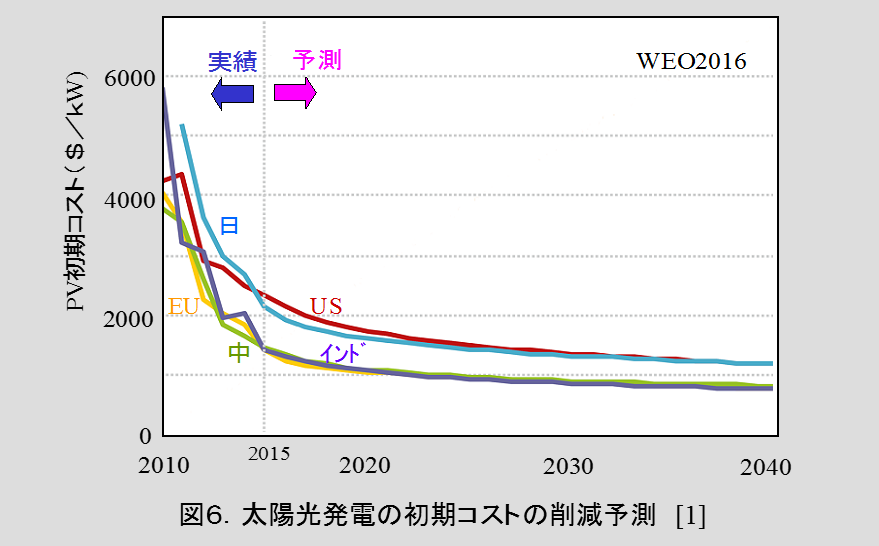

技術的な観点からも今後のRE導入促進に寄与すると考えられることは、まずコスト削減が考えられる。現在の発電コストを見ると(図5)、特に太陽光発電は、火力発電や水力発電に比べ、かなり高コストで、今後のコスト削減が必要である。コストの中で、特に初期コスト(メインは太陽光の場合、太陽電池パネル)の今後の削減予測はいくつかの機関から多少楽観的と思われるものが提案されている。その一例を図6に示す。地域差はあるものの、2010-2015年の5年間、40~70%と非常に高い削減が実現され、最近の導入加速に寄与した。しかし、図に示すような、今後2040年に向けて現在よりさらに20~70%も削減可能かどうかは、楽観的な予測と言わざるを得ない。

ここで、少し地域差が気になるが、日米での高コストは太陽電池パネルおよび工事費の高さが反映されている。日本では、国内パネル販売の70%は日本メーカー製(海外生産も含む)であり、特に中国産のものに比べれば、高価格になっている。高性能、高耐久性などの差別化ゆえのコスト増は当然あるものの、中国産との競合性を保つためにも、大きなコスト削減が必要である。

今後の動向に影響しそうな要因としては、温暖化政策の成り行き以外にも、火力+CCS技術の普及、発電変動低減対策のシステム的進展、変動吸収のための蓄電池コスト低減、炭素税の有無/レベル、さらには、原油を含む化石燃料の価格動向などがあり、相互に影響しあうことで将来の太陽光、風力を含むRE発電の導入レベルが変化するだろう。

4.運輸部門でのバイオ燃料

運輸部門での低炭素化では、低炭素電力を前提とした電気自動車導入も重要な戦略であるが、現状、まずできることとしては、バイオ燃料導入の促進であろう。ここで、重要なことは、単にバイオ燃料消費量の増大だけでなく、燃料のCO2排出原単位の低減にも留意する必要がある。現在主流である第1世代のバイオ燃料から、次世代のセルロース系や藻類バイオ燃料へと消費を拡大していく必要がある。ここでは、主に第1世代の現状とその延長としての将来予測に焦点をあてる。

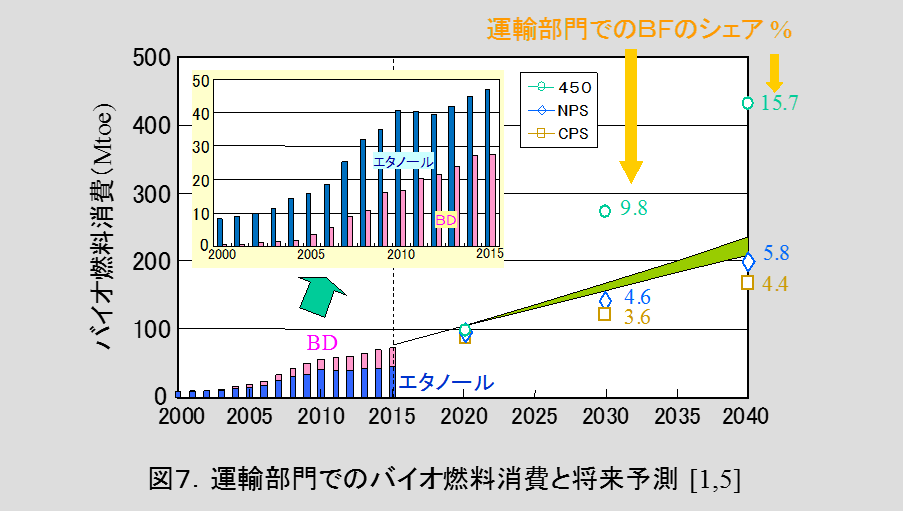

2015年に、世界で、バイオ燃料は、道路交通で消費されるエネルギーの4%を占めている。その75%は、図7に示すようにエタノールで、米国(57%)、ブラジル(31%)でその90%近くを消費している。一方、バイオディーゼル(BD)消費は、EU28で38%、米国16%、ブラジル13%と、その消費は共に非常に地域的に偏っている[5]。

消費の推移をみると、エタノールは2000-2010年はほぼ直線的に伸び、BDは2005-2014年までほぼ直線的にその消費を伸ばしている。エタノール消費の停滞が2000年から数年見られるが、これは、米国での“ブレンドの壁”、原油安に呼応したガソリン価格の低下(2009年以降)など、ブラジルでは、政府のガソリン低価格化操作、サトウキビ不作による生産量低下(2010-12年)など、様々な要因が寄与していると思われる。この結果、最近の動向を外挿した将来予測は、図7に示すように2040年までに現在の3倍程度には伸びるが、WEO2016の450シナリオの予測には、程遠いレベルとなっている。現状の勢いではせいぜいNPSシナリオのレベル程度への到達が限界となる。また、上にも述べたようにCO2排出原単位低減には、セルロース系エタノール等の先進バイオの導入が不可欠であるが、最も導入が進んでいる米国でも、年々生産量は増加しているものの、2016年に全エタノール消費の0.003%程度しか製造されていない。

このように、最近の運輸部門でのバイオ燃料消費動向の外挿としての将来予測は、2℃シナリオの目標値に対して、量的にも50%程度しかない。また、CO2削減で重要な先進バイオの全バイオ燃料でのシェアは、2℃シナリオでは2030、2040年には、約1/3、1/2と高く、早急に加速する必要があることがわかる。

<参考文献>

- 1.

- IEA(2016): World Energy Outlook 2016.

- 2.

- IEA(2016): Renewables Information: Key Renewables Trends.

- 3.

- BP(2016): BP Statistical Review of World Energy.

- 4.

- IRENA(2015): Renewable Power Generation Costs in 2014.

- 5.

- REN21(2016):Renewables 2016-Global Status Report