乗用車の最近の市場動向

小林 茂樹

中部交通研究所 主席研究員

電動化やガソリン車等の内燃機関車全廃の動き、さらにはネットゼロ社会へ向けた動きなど、乗用車の急激な変化が予測される中で、現実の乗用車市場は、どのような動きになっているかを把握するため、欧米、中国、日本の動向を分析した。

世界全体で、乗用車の中でいわゆるsedanタイプの乗用車(car)から、より大きな重いSUV(スポーツ用多目的車)への移行の流れが認められ、平均の車重は増加傾向にある。特に米国、欧州では、そのような変化に伴って、ここ数年、燃料消費率、CO2排出量の改善が鈍り、増加傾向に転じている。

1.はじめに

自動車産業は、主要な先進国のGDPの5-10%を生み出し(米国ではやや低く3-3.5%)、世界全体で1400万人の雇用を提供する巨大産業集団になっている。エネルギー、環境面から見ても、石油消費の約40%が道路交通で消費され、エネルギー起源のCO2の20%が道路交通から発生している。最近の低炭素化に向けた世界の動きの中で、電気自動車に象徴される電動化の流れ、その追い風にもなるガソリン車販売禁止の目標年の発表など、自動車の販売にも政策面からの影響が大きくなりつつある。そのような中で、自動車の市場動向、特に顧客の購買動向が政策の方向と一致しているか、気になるところである。過去にも急進的な政策が、顧客の行動や、技術進展のスピードとの不整合などで必ずしも予定通りに進展しなかったことがある。今回は、乗用車に焦点を絞り、低炭素化に向けた政策との整合性の視点で市場動向を様々な方向から分析し、各主要市場での特徴を明らかにしたい。

2.自動車の市場動向の概観

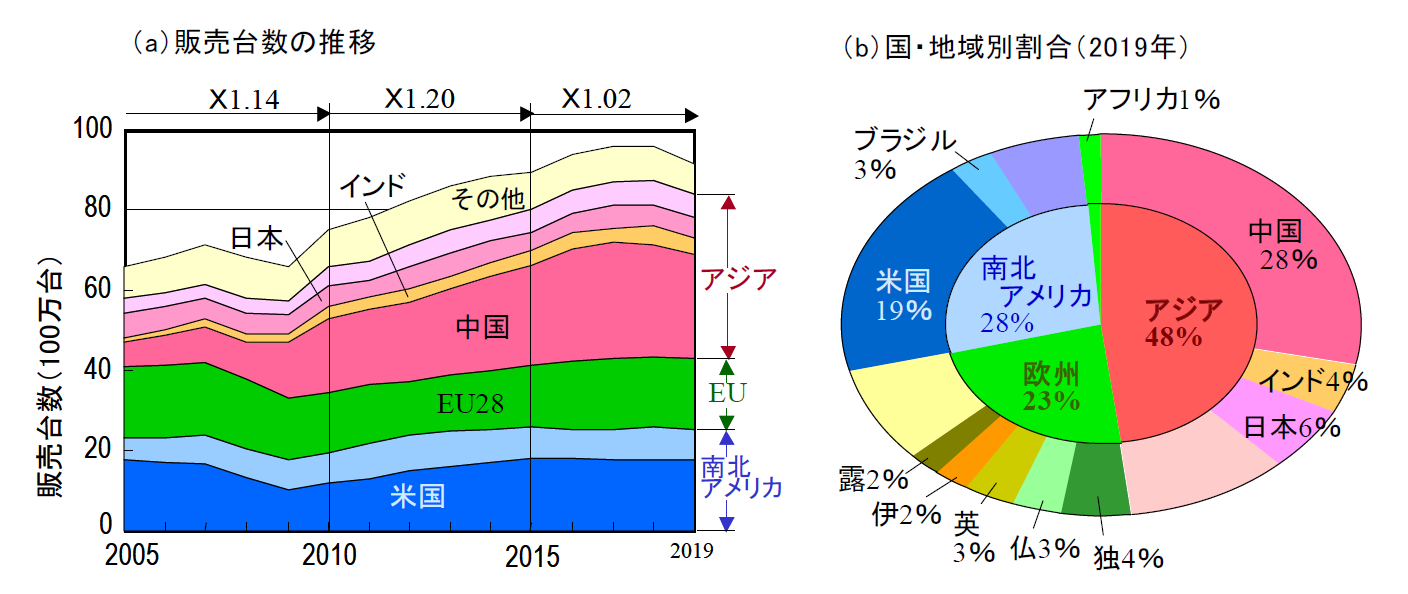

最初に、世界市場の全体像を概観する。図1に示すように自動車(数%の大型貨物含む)の販売台数は、年毎に景気等の影響で変動しているが、平均的に見れば増加傾向にある。2005→2010、2010→2015、2015→2019の伸び率は、図に示すように1.14、1.20、1.02倍である。2008-9年の減少はリーマンショックによるもので、ごく最近の減少は主に中国での低迷を反映しており、小型車減税の廃止、米中貿易摩擦による景気減速、長期的な市場成長の鈍化などが原因と考えられている。2005年以降の推移をみると、大きく伸びているのは中国であり、10%弱程度のシェアであったのが、今や30%近くになっている。台数ベースでの2005→2019年の伸びは、世界全体では1.4倍であるが、中国では、4.5倍と急速な伸びを示している。地域で見ると、現在、市場の半分がアジアで、残りの市場を南北アメリカと欧州が2分している。概して先進国では、伸び率は低く、途上国で伸び率が高く、中国、インド、ASEANを含むアジアの伸び率は、2005→2019年で、2.4倍になっている。

図1.世界の自動車販売台数と国・地域別割合(貨物車も含む)[1] [拡大表示]

2020年の販売台数は、図1には示していないが、コロナ感染の影響で感染拡大の早かった中国では、2月に、2019年同月比で-80%、そして、欧米では4月に各々-75%、-45%、日本では5月に-40%と急激に減少したが、その後、比較的早く回復した。2020年の年間販売台数は、世界全体では、2019年比-15%であったが、より深刻な影響を受けたのは、ブラジルと欧州で約-25%、米国、インドはほぼ世界平均、ロシア、日本が-10%、最も影響が少なかったのは中国で、-2%とほぼ前年レベルまで回復した。

[タイプ別の乗用車販売動向]

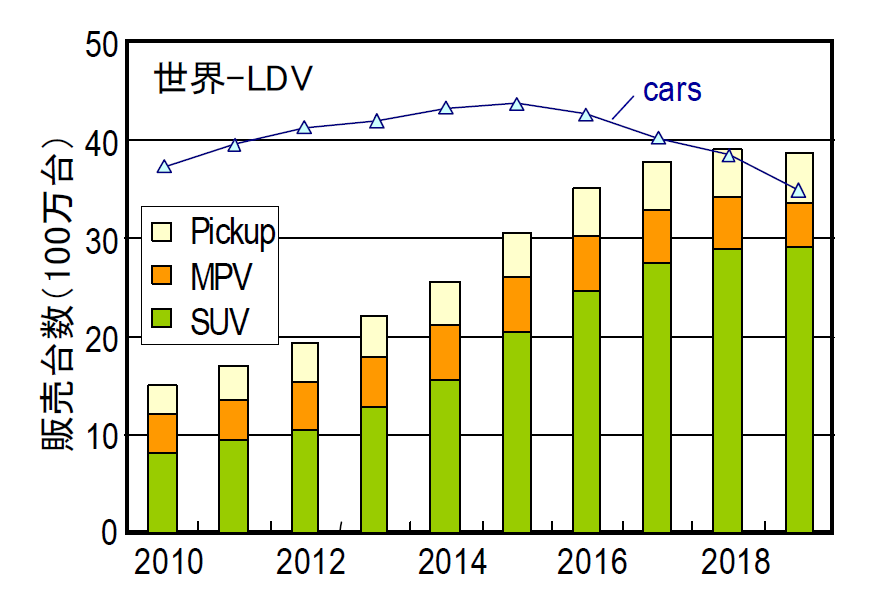

乗用車(LDV)の販売動向をタイプ別データで見てみると、図2[2]に示すように、セダンタイプ(car)から小型貨物車(LT=SUV+MPV+Pickup)への移行が世界的に認められる。比率でみると、SUVの継続的な伸びと、ここ数年の乗用車(car)の減少が顕著である。2019年には、carの比率よりLTの方が大きくなっている。後でも述べるように、この顧客嗜好の変化は、より大きなより重い車への移行を意味し、個々の車両での効率改善の効果を打ち消す方向の動きである。

図2. タイプ別のLDV販売台数(世界)[2] [拡大表示]

3.市場毎の販売動向

[米国]

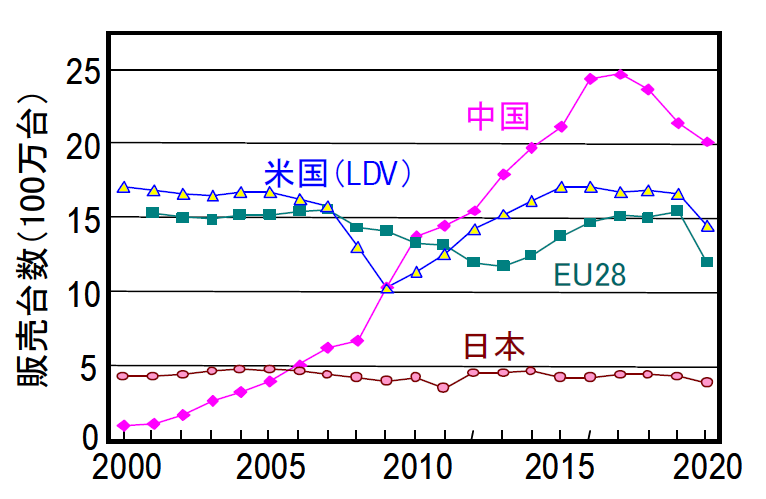

2009年までは世界一の自動車市場であった米国であるが、急速な販売増加を続ける中国に抜かれ、現在は図1に示すように世界全体の19%で、中国の28%に大きく差をつけられている。リーマンショックで大きく販売台数が減少した2009-10年であったが、その後の回復も時間がかかり、2014年に元のレベルに復帰した。その後も販売は横ばいから減少傾向にある(図3)。リーマンショックの影響を無視して長期的な動向を見ると、ほぼ横ばいであり、市場の成熟化が見て取れる。

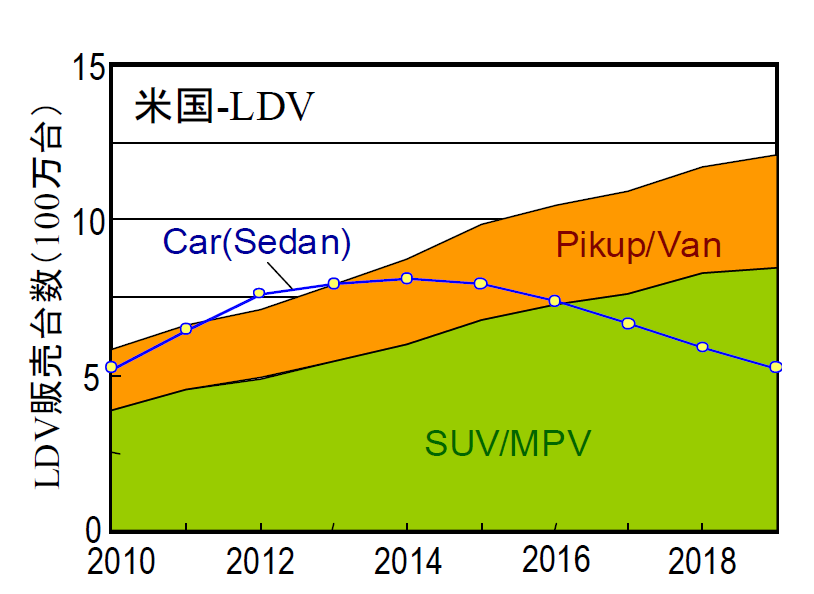

米国の自動車販売の95%はLDVであり、その内訳は図4に示すように年々carの比率が減少し、小型貨物の中でも特にSUVの比率が高まってきている。 2001年に小型貨物の比率が50%を越えてから、2014年まではほぼ横ばいであったのが、ここ数年急激にその比率が高まり、 2019年には70%を越えている。

乗用車の定義

旅客用の自動車で、一般家庭で使用されるものをLDV(Light-Duty-Vehicle)、“広義の乗用車”と呼んでいるが、米国でのPickupトラックに代表されるように家庭で使用される車が多様化し、従来のセダンを中心とした“狭義の乗用車”(car)に、貨物自動車(truck)の区分から小型トラックが加わり、さらにジープから派生したオフロード車等も加わって、狭義の乗用車が占める割合が年々減少している。

ここでは、従来のsedanタイプの乗用車(“狭義の乗用車”)を乗用車(car)、それ以外のものを小型貨物車(LT:Light Truck)と呼び、併せて乗用車(LDV)と呼ぶ。car以外の乗用車、すなわち小型貨物車の分類は、国、地域で税法上や規制上の区分が異なり、また、統計データ等の提供源毎に区分が異なったり、明確な定義が提供されていなかったりするので、詳細な区分データの比較には注意を要する。例としてUSの場合では、同じモデルの車が2WDか4WDで分類が異なる場合がある。

LTのさらなる分類として、SUV(Sport-Utility-Vehicle:スポーツ用多目的車)、CUV(Crossover-Utility-Vehicle:クロスオーバー)、MPV(Multi-Purpose-Vehicle:多目的乗用車)、Van、Pickup等があるが、形状と用途による分類が混在しており、またPickupから派生したSUVとsedanから派生したCUV、SUVが混在し、混乱の原因となっている。

1980年代には、LTのほとんどがPickupトラックで、LDV全体での比率も20%弱もあった。その後、carの比率の減少につれ、LTの中で特に、SUV(CUV)比率が増加し、Pickup/Vanの比率は横ばい傾向にある。Pickupのみの比率は、ここ数年17-19%でやや増加傾向にある。ここで、米国市場の非常に特徴的なこととして、LDV市場の販売第1位のモデルが、FordのF-series Pickupであり、それもここ39年、第1位を保っていることがある。さらに、2、3位もPickupであるChevrolet Silverado、Ram Pickupが常に保っており、他の市場と大きな違いとなっている。これらのPickupは、日本の標準的な乗用車と比べると、重量は1.5-2倍程度重く、当然、燃費は悪くなっている。

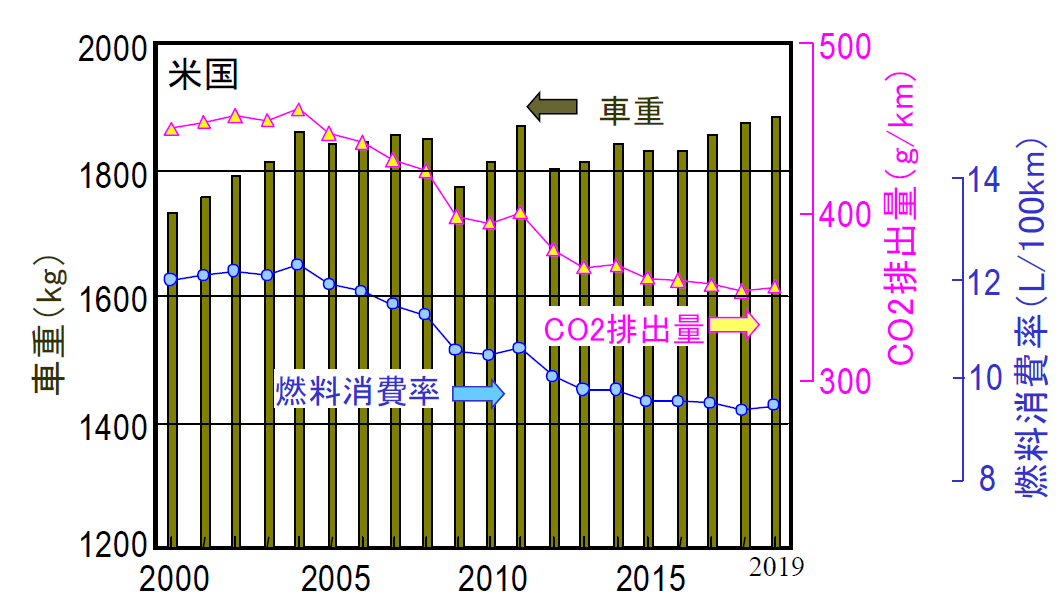

このようなCarからLTへ、さらにLTの中でSUV(CUV)の増加ほどではないが、LTの中で最も車重が重く燃費の悪いPickupの比率が増加傾向にあることは、温暖化対策の視点で重要な動向である。そこで、米国市場の乗用車の平均的な車重、燃料消費率、CO2排出量を見てみた(図5)。タイプごとでは、効率化、軽量化などで改善は進んでいるが、上でみたようにタイプ間でより大きな、より重い車タイプへ移行があり、車重は2010年付近から増加傾向にある。それにつれ、燃料消費率、CO2排出量の改善速度が落ち、2019年には増加傾向に転じている。また、後で示す欧州のデータと比較すると、車重は1.4倍、燃料消費率、CO2排出量は各々1.8、2.9倍と大きな違いがみられる。

図5. 米国における乗用車の車重、燃料消費率、CO2排出量 (データは、販売台数でなく、生産台数に基づく加重平均) [6] [拡大表示]

[EU28]

図1に示すように、欧州は世界全体の約25%を占める市場になっている。2000-2020年のEU28での乗用車販売動向(図3)を見ると、リーマンショック(2009年)、欧州の財政危機(2008-2011年)の影響で、2013-14年あたりまで、販売台数が減少傾向にあるが、その前後を見れば、ほぼ横ばい状態にある。

国別に市場規模を見てみると(図6)、ドイツが最も大きく、英、仏、伊がほぼ同じレベルで続いている。EU28全体に対する比率(2020年)では、独25、英14、仏14、伊12、スペイン7%で、これら5か国で、EU28の3/4を占めている。2005-2020年の推移をみると、英国以外はEU28全体の動向(図3)とほぼ一致して、2008-2014年はリーマンショック、財政危機の影響で減少傾向にあるが、その後回復基調にある。

図6. 欧州の国別乗用車販売台数[4] [拡大表示]

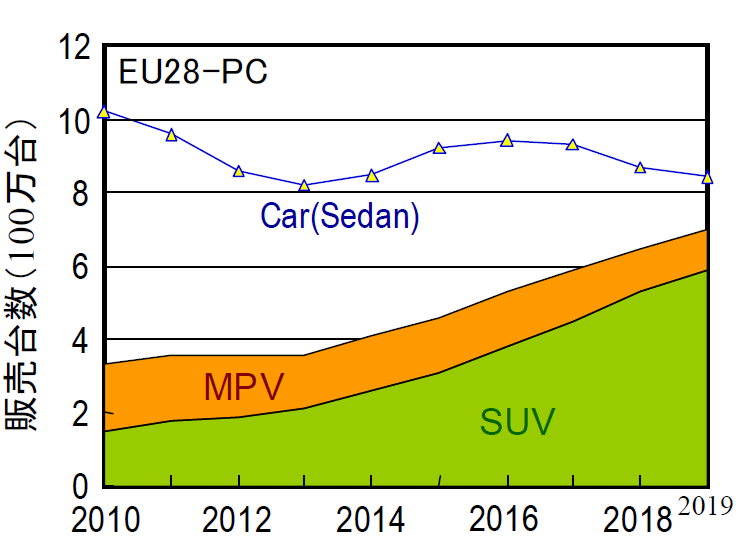

EU28でのタイプ別乗用車販売台数(図7)を見ると、図4の米国ほどではないが、carの比率が減少傾向で、SUVの比率が増加傾向にあるのは、共通した特徴である。2019年時点で、carの比率は55%、SUV38%、MPV7%であるが、carが50%を切るのは時間の問題である。

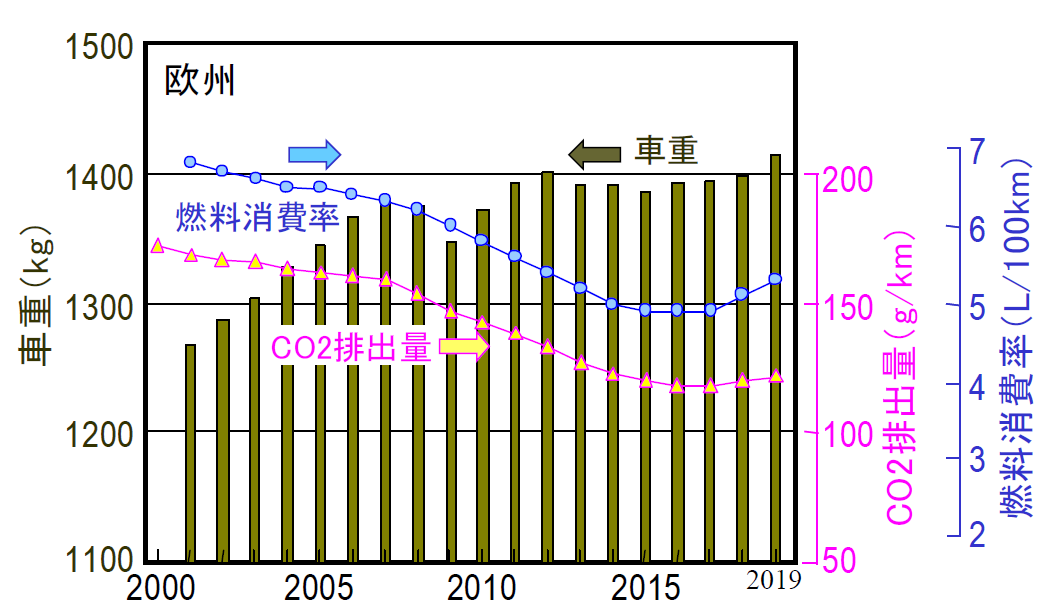

このようなcar→SUV移行の動向に伴って、図8に示すように市場平均の車重は、増加傾向で、特にここ10年ほど横ばいであったのが、また増加傾向に戻ってきている。燃料消費率、CO2排出量もここ数年、増加傾向になっており、タイプごとの改善傾向とは異なった方向に向かいつつある。

[中国]

図3に示すように、中国での乗用車販売台数は急激な伸びを示し、ここ20年で25倍に、15年、10年で各々7、2倍になっている。2010年に米国を抜いて、世界一の市場になっているが、人口当たりの販売台数では、未だに米国の1/3、日本の1/2程度であり、今後も大きく増加する可能性は高い。

販売された乗用車をタイプ別にみると(図9)、carの台数は、2014年まで増加した後、横ばいから緩やかな減少傾向で推移している。2010年での比率は、69%で、それ以後ずっと減少傾向にあり、2020年には46%と、50%を切っている。SUVは、台数と比率共に増加傾向で、台数は2010-2020年で7倍になっている。比率は、2010年には10%であったのが、2020年には47%になっている。MPVの台数は2010 -15年は増加傾向にあるが、その後は減少傾向で、2010-2020年で0.5倍になっている。比率は、ずっと減少傾向で、2010年の21%から2020年には7%に低下している。

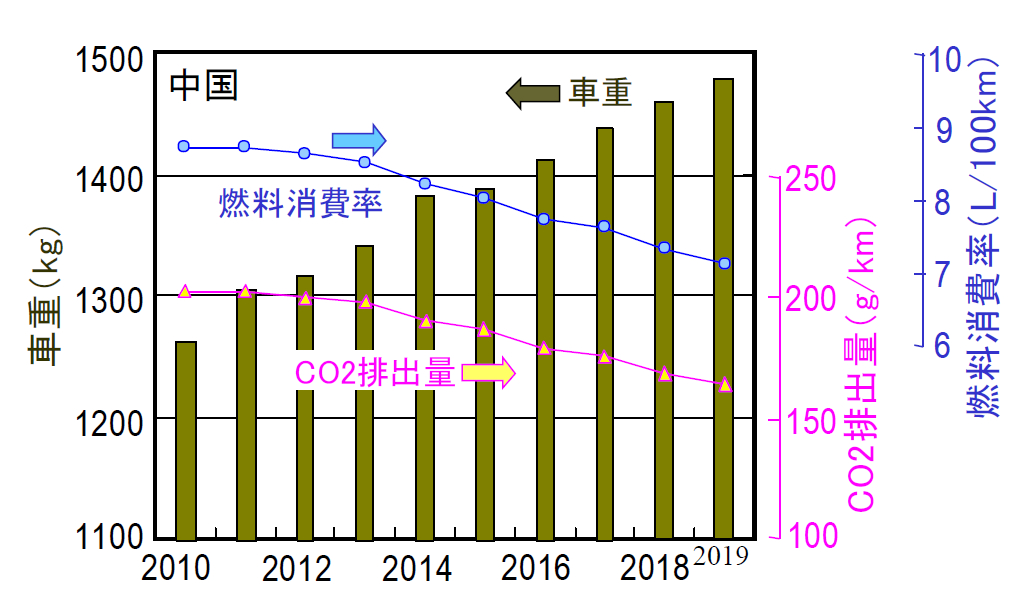

中国でも、他の市場同様に、乗用車のタイプ別比率が変化すると共に、より大きなより重い車へと変化している。平均の車重は図10に示すように、2010年よりほぼ直線的に増加し、9年間で17%増えている。一方で、効率化や軽量化で、燃料消費率、CO2排出量は改善されている。2019年での値を欧米と比較してみると、米国ほど悪くはないが、欧州よりは、30-40%ほど高い値となっている。

[日本]

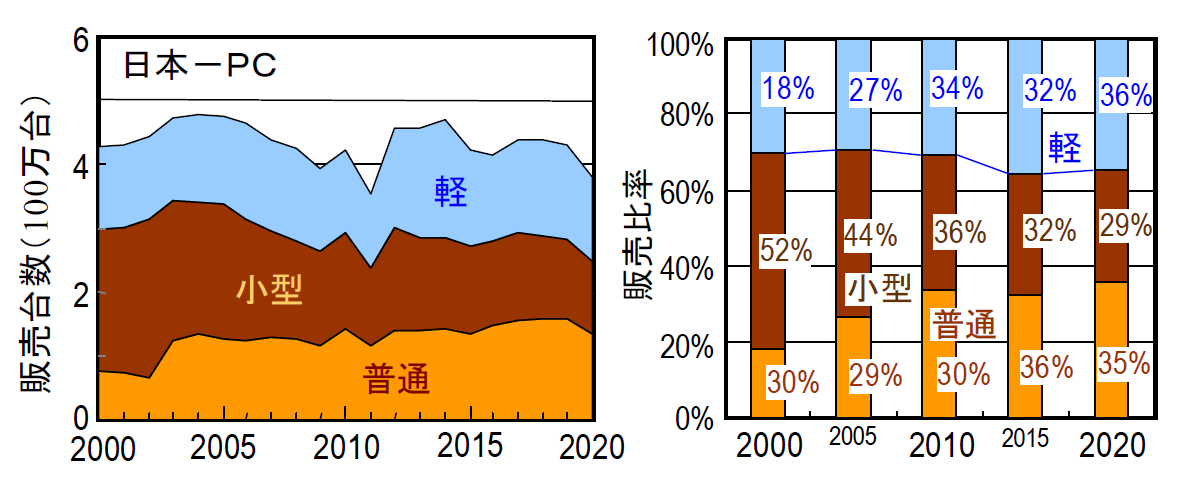

日本は、現在、中国、米国に次ぐ第3位の自動車市場であるが、図11に示すようにここ20年、多少の増減はあるものの、販売台数はほぼ横ばい状態にある。市場規模では、中国の1/5、米国の1/4である。販売低迷の要因としては、若者の車離れ、高齢化など構造的なものがあると指摘されており、当分この状態が継続すると予測される。大きな流れとしては、軽自動車の増加、軽以外では小型→普通への大型化が認められる。

販売台数のタイプ別割合(軽を除く乗用車)を見てみると(図12)、他の市場同様、carの比率が継続的に減少傾向にある。2005年には、60%あったのが、2020年には45%まで低下している。ミニバンやバン(one boxカー)を含むMPVは、約30%前後でほぼ横ばい状態にあるが、SUVは、2005年には5%程度であったのが、2020年には25%にまで増加している。

図11. 日本での乗用車販売台数[10] [拡大表示]

図12. 日本のタイプ別乗用車販売台数(軽自動車を含まず)[11] [拡大表示]

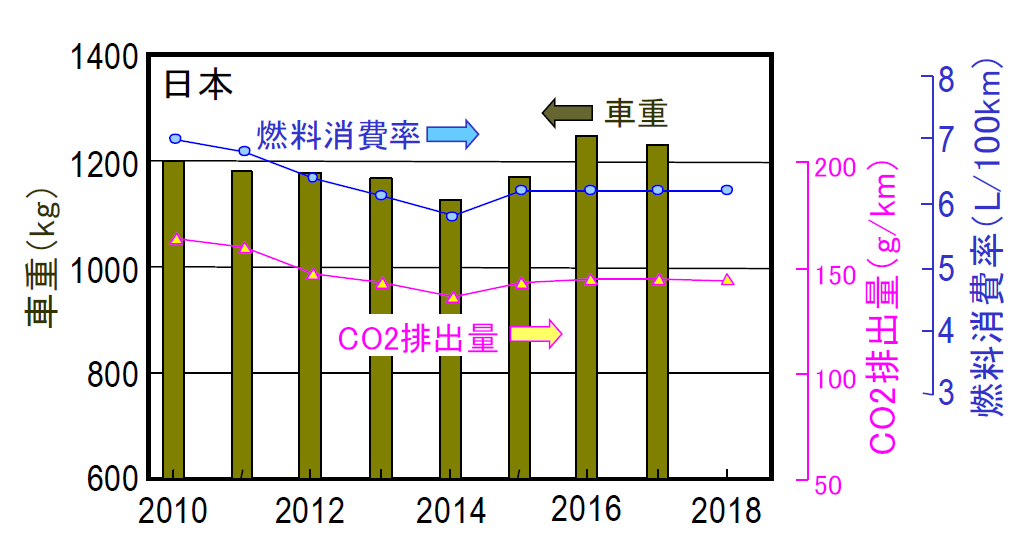

乗用車の種類、タイプの比率の変化に伴って、乗用車平均での車重、燃料消費率、CO2排出量に変化が認められる。ただ、図13に示すように2014年までは、燃料消費率およびCO2排出量が改善されているのが、そこを境にほぼ横ばいになってしまっている。軽自動車の2015年からの税制変更による2014年の駆け込み需要、税制に起因する過激な燃費競争に対するメーカーの意識変化などがその要因と指摘されているが、詳細は不明である。

図13. 乗用車の車重、燃料消費率、CO2排出量(日本)[9] [拡大表示]

4. さいごに

最近、自動車市場に関して、電動化やガソリン車全廃などのニュースが取り上げられる機会が増えて、今にもそのような時代が来るように誤解させているのではと危惧される。過去にも、トップダウン的に、施策でクリーン技術を普及させようという試みが、市場の抵抗等により見直されたケースがある。その意味で、今回分析した各国の自動車市場で、低炭素化とは逆行する例が見られたことは、市場からの重要なシグナルである。電動車がそのシェアを増やしていくことは疑いもないが、そのスピードは多くのシナリオが予測するような速さではない可能性が高い。

また、世界第2の市場、米国を見ると、他の市場より平均車重はかなり重く、燃料消費率やCO2排出量もかなり高い。低炭素化に向けて世界全体が努力するという基本において、このような差を調整していくのは、重要であるが、どのように進めていくのか、簡単には答えを見出せない課題である。

次回は、今回の分析の補足という視点で、各市場での電動車(HEV含む)の販売動向を分析する予定である。

参考文献

- [1]

- OICA(International Organization of Motor Vehicle Manufacturers):Sales Statistics.

- [2]

- Refinitiv(2020):Sustainability Trends and the Automotive Industry.

- [3]

- ORNL(2020) :Transportation Energy Data Book v38.

- [4]

- ICCT(2020) :European vehicle market statistics 2020/21.

- [5]

- JATO(2020) :American customers’ tastes continue to shift as sales plateau again in 2019.

- [6]

- EPA(2020) :Automotive Trends Report 2020.

- [7]

- ACEA(2020) :Statistics-New cars by segment in the EU.

- [8]

- CAAM(2020) :Automotive Statistics.

- [9]

- IEA(2019) :Fuel Economy in Major Car Markets.

- [10]

- 自工会(2021):販売統計(四輪) .

- [11]

- 自販連(2021):RVタイプ別販売台数.