ミッシングマネー問題にどう取り組むか 第12回

もう一つのプライススパイク発現策 運転予備力需要曲線(ORDC)

電力改革研究会

Policy study group for electric power industry reform

これまで繰り返し述べてきたが、ミッシングマネーを解消する方策には二つの考え方がある。 1) comprehensiveな容量メカニズムを導入する考え方と 2) 特定の時間帯に発現するプライススパイクに期待する考え方である。これから説明する運転予備力需要曲線(Operating Reserve Demand Curve:ORDC)は、プライススパイクを発現させる方法の一つである。通常、プライススパイクが発現するには、市場に参加している誰かが電源の限界費用を大きく超える価格で市場に入札する必要があるが、ORDCは、あらかじめ定めたルールに基づいて、「需給がタイトな時における電気の希少性(Scarcity)」を反映した価値を算定し、その価値を用いてkWh価格等を調整する仕組みである。つまり、市場参加者の入札行動や入札価格とは無関係にプライススパイクが発現するところが特徴である。

<ORDCとは何か>

ORDCは、2014年から米国のテキサス州で導入されている(厳密には、同州の面積の75%をカバーしているテキサス電力信頼度協議会(The Electric Reliability Council of Texas:ERCOT)のエリアであるので、以下は「ERCOT」と記す)。ERCOTは、PJM等、米国北東部のRTO/ISOと異なり、comprehensiveな容量メカニズムを導入していないが、2010年代になって電源不足が懸念される状況となり、対策が検討された。comprehensiveな容量メカニズムも俎上に上ったが、議論の末、ORDCが採用された。なお、議論の過程においてORDCを強く支持したのは、ハーバード大学のホーガン教授(Prof. William W. Hogan)であった。

ORDCは、あらかじめ定めたルールに基づいて、需給がタイトな時における電気の希少性(Scarcity)を反映した価値を算定し、それを約定価格に加算する。そして、加算額(Price Adder)は、次の式で算定される。

Price Adder=VOLL×LOLP ここで;

- ●

- VOLL(Value of Lost Load)は、強制的な停電に伴う機会損失であり、あらかじめルールにより定める。ERCOTでは、9ドル/kWhを採用している。

- ●

- LOLP(Loss of Load Probability)は、事故等により停電が発生する確率である。確保している予備力(又は予備率)Rの関数になる注46) 。つまり、LOLP=LOLP(R)である。Rが減少すれば、LOLPは大きくなる。Rが増加すれば、LOLPは完全にゼロになることはないが、限りなくゼロに近づく。

- ●

- Rminは、電力供給を維持する上で最低限必要な予備力(又は予備率)である。これを下回ると、系統運用者(TSO)は強制的な負荷抑制(つまり停電)に踏み切る。ERCOTでは、Rminを200万kWとしている。ちなみにERCOTの2015年の夏季最大電力は、6,962万kWである。

つまり、VOLL×LOLP(R)は、予備力の確保量がRのときの停電による機会損失の期待値である。

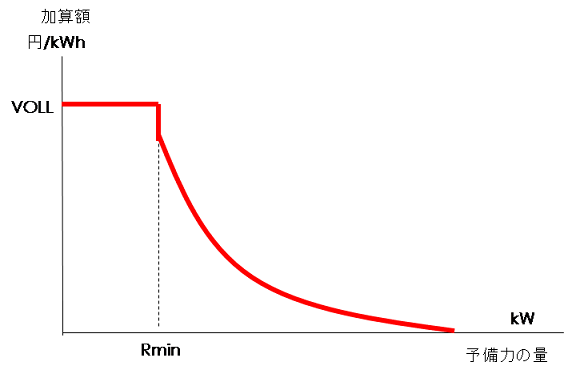

図26は、加算額のイメージである。VOLLはあらかじめルールで定める定数であり、LOLPは予備力Rの関数で、Rが小さくなるほど大きくなる。したがって、加算額も予備力Rが減少するにつれて大きくなる。予備力がRmin以下になると、TSOは強制的な負荷抑制を実施するが、このときの加算額はVOLLに等しくなる。つまり、LOLP(Rmin)=1である。

図26 ORDCによる加算額のイメージ

(出所)筆者作成

この加算額はリアルタイムのkWh市場価格に対して加算されるとともに、発電をしていなくても、この時間帯にTSOの指示により待機していた予備力(電源又はデマンドレスポンス(DR))に対しても支払われる。また、運転予備力需要曲線の呼称のとおり、ORDCは運転予備力の価格を示すものでもある。待機することにより生じた機会損失を補う意味合いである。

- 注46)

- Rをどの時点の予備力とするかも論点であり、ERCOTでは5分前時点のものとしている。筆者は実績とすることも一案と思料する。

<ORDCも市場の機能不全を前提としている>

以上が、ORDCの具体的な仕組みである。ORDCは、「容量メカニズムは不要である」とする論、すなわち「市場機能を十分に発揮させれば、kWh市場で適切な頻度でプライススパイクが発現し、ミッシングマネーは解消する」という考え方には立っていない。ORDCは、それだけではミッシングマネーを解消することは難しいと認識しているから導入される措置であり、その点は容量メカニズムと共通している。

ORDCのミッシングマネー解消策としての考え方は以下である。

- ●

- 需給がタイトなときの電気の希少性を反映する、あるべきkWh価格は、「停電による機会損失の期待値」であり、これが適切に発現するならば、ミッシングマネーは解消する。

- ●

- しかし、単に市場参加者の行動に委ねるだけでは、適切なkWh価格の発現は難しい。

- ●

- そのため、適切にプライススパイクが発現するよう、あらかじめ定めたルールに基づいて、需給がタイトな時のkWh市場価格を調整する。

なお、市場参加者の行動だけでは適切なkWh価格が発現しない理由として、考えられるのは以下である。

- 1)

- 市場参加者は、情報が不完全であり、VOLLもLOLPも認識できない。

- 2)

- 発電事業者が高値(=自己の限界費用を大きく上回る価格)で応札するには、次の障壁がある。

- ・

- 市場で約定できず、収入がゼロとなるリスクを甘受しなくてはならない。

- ・

- 上記のリスクを自己だけが負うにもかかわらず、プライススパイクが発現した場合の利益は、全ての発電事業者が享受する不合理を甘受しなくてはならない。

- ・

- 独禁当局による競争法運用の不透明さのリスクに直面しなくてはならない。すなわち、発電事業者が高値入札を行った場合、それが電気の希少性を適切に反映した結果であるのか、市場支配力を濫用した結果であるのかの判断は難しい。独禁当局が下す判断について、発電事業者は予見が困難である。

- 3)

- 需要家がDRにより高値で応札するには、次の障壁がある。

- ・

- 市場での約定に備えて需要を抑制する準備を常に整えておかなくてはならない。

- ・

- 容量メカニズムを導入しないことを前提とすれば、その準備の対価は支払われない。準備に費用がかかるのであれば、約定した時のkWh価格で回収することしかできない。

<ORDCと容量メカニズムを比較する>

それでは、ORDCとcomprehensiveな容量メカニズムについて、ミッシングマネー解消策としての得失はどのように評価されるか。筆者は次のように考える。

- ●

- 筆者は、第7回及び第8回で、プライススパイクにミッシングマネー解消を期待する場合のリスクとして、1) 市場における価格形成により、プライススパイクが想定した頻度まで発生しないリスク、2) 気象条件などの影響でプライススパイクが想定した頻度まで発生しないリスク をあげた。ORDCはこのリスクを解消するものではない。対して、容量メカニズムはこのリスクとは無縁である。

- ●

- どちらも市場原理に規制的要素を持ち込む措置であることは共通である。他方、ORDCの方が制度としてはシンプルである。将来、kWh市場の機能が改善し、措置の必要性が薄れることを想定するなら、ORDCの方が制度がシンプルな分、フェードアウトが容易である。

- ●

- ホーガン教授は、プライススパイクを発現させるORDCの方が、需要家の市場参加(つまりDR)が促されると主張する注47) 。筆者はこの主張に対して懐疑的である。筆者の知る限り、日本で市場を開拓しようとしているDRアグリゲーターは、いつ発現するか予見が難しいプライススパイクよりも固定的な基本報酬(kW価値)を得ることを望んでいる。

<ORDCと容量メカニズムは併存可能である>

なお、ORDCとcomprehensiveな容量メカニズムは、排他的なものではなく、同時に導入することが可能である。これはホーガン教授も認めている注48) 。日本における容量メカニズムの検討でも、ORDCとの併用は選択肢たり得ると筆者は考える。この点については、稿を改める。

- 注47)

- Hogan, W. W. (2014)

- 注48)

- Hogan, W. W. (2014)。なお、「市場参加者の入札行動や入札価格とは無関係にプライススパイクを発現する仕組み」は、Shortage Pricing又はScarcity Pricingと呼ばれる。ORDCはShortage Pricingの一種である。そして、PJM等、米国北東部のRTO/ISOは、comprehensiveな容量メカニズムとShortage Pricingを併用している。

- <参考文献>

- ・

- Hogan, W. W. (2014) , “ELECTRICITY SCARCITY PRICING AND RESOURCE ADEQUACY”

執筆:東京電力株式会社 経営技術戦略研究所 経営戦略調査室長 戸田 直樹