我が国の全量固定価格買取制度はどう見直されるべきか

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

再生可能エネルギーを少しでも多く導入したいのであれば、コストを抑えて効率的に導入しなければならない。お財布には限りがあるのだから、できるだけコストを抑えなければ再エネを多く導入することは望めない。普段の買い物では、どこのスーパーで買い物をすれば同じものを少しでも安く購入できるか、主婦は毎朝のチラシチェックなど含めて当然やりくりの工夫をするものだ。

しかし我が国の再エネ導入策はそうした工夫には完全に失敗したと言えるだろう。そもそも我が国が再エネ導入を最大限加速するという目的の下に導入した、全量固定価格買い取り制度(以下、FIT)は、太陽光や風力など再生可能エネルギーによって発電された電気は、「全量」、「固定の価格」で長期にわたって買い取られることを保証するので、再エネ事業者間の競争は働かない、究極の総括原価方式であり、後述するドイツを含む諸外国の事例を見ても、消費者負担が課題にならないよう制度設計をすることは極めて難しい。

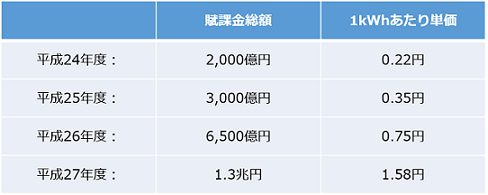

2011年6月15日、孫正義ソフトバンク社長らが出席する「再生可能エネルギー促進法案成立緊急集会」で、時の総理が「国会には、菅の顔をもう見たくないと言う人が結構たくさんいる。それなら、この法案を早く通した方がいい。その作戦でいきます」と発言し、孫社長が「粘り倒して!この法案だけは絶対に通してほしい!」と絶叫したことを覚えておいでの方も多いだろうが、再エネのことを「脱原発に向けたヒーロー」であるかのように見る風潮に乗って我が国のFITは導入されたため、制度設計は完全に失敗したと言えるだろう。 その結果、2012年7月の制度導入からわずか4年程度で、賦課金総額はまさに倍々の勢いで増加している。

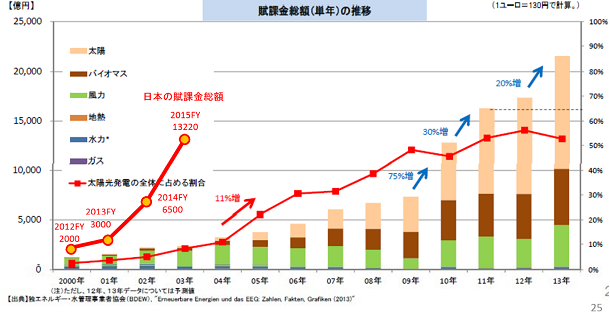

といった具合だ。この上昇の勢いは世界でも例を見ない。同じく全量固定価格買取制度を導入したドイツは賦課金の増大を抑制すべく、近年数次にわたり制度の改正を行っているが、そのドイツが制度を導入した2000年からの再エネ賦課金の推移が下記であり、2012年に制度を導入した日本の賦課金上昇を重ねてみると下記図1の通りとなる。

図1

【ドイツはどのようにFITを修正してきたか】

ドイツは2000年当時には再生可能エネルギー電源による発電電力量が総消費電力量に占める割合はわずか6.3%であったのが、いまや25%を上回っている。ドイツは気候変動対策やエネルギー自給率の向上などの観点から、総消費電力量に占める再エネ発電量の割合を2025年までに40~45%、2035年までに55~60%、2050年までに80%に高める目標を掲げており、再エネの導入には今後も積極的に取り組むであろう。

しかし、再エネ発電賦課金が標準世帯で1年間3万円程度にまで膨らんでおり、消費者負担という観点からは持続可能性が問われる状況になっている。エネルギー貧困世帯(定まった定義は無いが、電気やガスなどエネルギーにかかわる費用が家計費の10%を超える世帯)は増加し、2012年4月29日付けの Die Welt注1) の記事 では、ドイツでは年間60万世帯が電気料金を支払うことができないため電力供給が停止されていると紹介している。究極の生活必需品であるエネルギーコストの上昇が、特に弱者世帯にとって厳しいことは、洋の東西を問うものではない。

このように賦課金が膨らむ事態となった最大の原因は、市場で決まるべきものの値段を政府が公的な委員会等によって決定するFITの運用の難しさにあるだろう。政府が適正な価格を設定すること、そしてそれをタイムリーに見直すことができずに、再エネ設備を導入した事業者や家庭に過剰な利潤がもたらされる結果となったのだ。しかしFITを廃止するということは政治的に難しいので、下記のようなさまざまな修正が行われてきた。

2012年には、再生可能エネルギー法(EEG)を大規模に改正し、買取価格を低減させていく率を拡大すること(2012年4月から太陽光の買取価格を20~29%引き下げ、同年5月から毎月を1%ずつ引き下げ)、10MWを超える太陽光を除外すること、固定価格での買取ではなく市場価格に一定程度のプレミアムを上乗せするかたちで市場価格との連動をはかるFIPの導入、太陽光発電の累計設備容量が5,200 万 kW に達した時点での買い取りの中止などを決定した。我が国は太陽光バブルの最中にあるが、ドイツも太陽光バブルと格闘していた様子がよくわかる。

- 注1)

- http://m.welt.de/wirtschaft/article106236425/Strom-ist-fuer-viele-Deutsche-unbezahlbar-geworden.html