我が国の全量固定価格買取制度はどう見直されるべきか

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

再生可能エネルギーを少しでも多く導入したいのであれば、コストを抑えて効率的に導入しなければならない。お財布には限りがあるのだから、できるだけコストを抑えなければ再エネを多く導入することは望めない。普段の買い物では、どこのスーパーで買い物をすれば同じものを少しでも安く購入できるか、主婦は毎朝のチラシチェックなど含めて当然やりくりの工夫をするものだ。

しかし我が国の再エネ導入策はそうした工夫には完全に失敗したと言えるだろう。そもそも我が国が再エネ導入を最大限加速するという目的の下に導入した、全量固定価格買い取り制度(以下、FIT)は、太陽光や風力など再生可能エネルギーによって発電された電気は、「全量」、「固定の価格」で長期にわたって買い取られることを保証するので、再エネ事業者間の競争は働かない、究極の総括原価方式であり、後述するドイツを含む諸外国の事例を見ても、消費者負担が課題にならないよう制度設計をすることは極めて難しい。

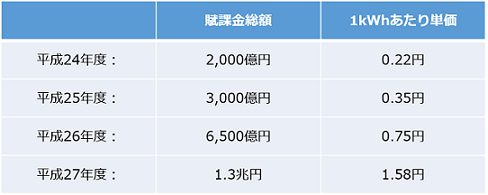

2011年6月15日、孫正義ソフトバンク社長らが出席する「再生可能エネルギー促進法案成立緊急集会」で、時の総理が「国会には、菅の顔をもう見たくないと言う人が結構たくさんいる。それなら、この法案を早く通した方がいい。その作戦でいきます」と発言し、孫社長が「粘り倒して!この法案だけは絶対に通してほしい!」と絶叫したことを覚えておいでの方も多いだろうが、再エネのことを「脱原発に向けたヒーロー」であるかのように見る風潮に乗って我が国のFITは導入されたため、制度設計は完全に失敗したと言えるだろう。 その結果、2012年7月の制度導入からわずか4年程度で、賦課金総額はまさに倍々の勢いで増加している。

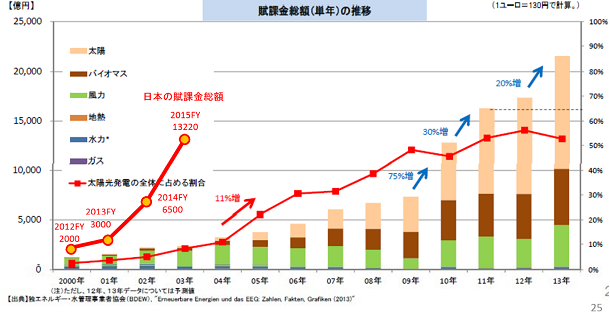

といった具合だ。この上昇の勢いは世界でも例を見ない。同じく全量固定価格買取制度を導入したドイツは賦課金の増大を抑制すべく、近年数次にわたり制度の改正を行っているが、そのドイツが制度を導入した2000年からの再エネ賦課金の推移が下記であり、2012年に制度を導入した日本の賦課金上昇を重ねてみると下記図1の通りとなる。

図1

【ドイツはどのようにFITを修正してきたか】

ドイツは2000年当時には再生可能エネルギー電源による発電電力量が総消費電力量に占める割合はわずか6.3%であったのが、いまや25%を上回っている。ドイツは気候変動対策やエネルギー自給率の向上などの観点から、総消費電力量に占める再エネ発電量の割合を2025年までに40~45%、2035年までに55~60%、2050年までに80%に高める目標を掲げており、再エネの導入には今後も積極的に取り組むであろう。

しかし、再エネ発電賦課金が標準世帯で1年間3万円程度にまで膨らんでおり、消費者負担という観点からは持続可能性が問われる状況になっている。エネルギー貧困世帯(定まった定義は無いが、電気やガスなどエネルギーにかかわる費用が家計費の10%を超える世帯)は増加し、2012年4月29日付けの Die Welt注1) の記事 では、ドイツでは年間60万世帯が電気料金を支払うことができないため電力供給が停止されていると紹介している。究極の生活必需品であるエネルギーコストの上昇が、特に弱者世帯にとって厳しいことは、洋の東西を問うものではない。

このように賦課金が膨らむ事態となった最大の原因は、市場で決まるべきものの値段を政府が公的な委員会等によって決定するFITの運用の難しさにあるだろう。政府が適正な価格を設定すること、そしてそれをタイムリーに見直すことができずに、再エネ設備を導入した事業者や家庭に過剰な利潤がもたらされる結果となったのだ。しかしFITを廃止するということは政治的に難しいので、下記のようなさまざまな修正が行われてきた。

2012年には、再生可能エネルギー法(EEG)を大規模に改正し、買取価格を低減させていく率を拡大すること(2012年4月から太陽光の買取価格を20~29%引き下げ、同年5月から毎月を1%ずつ引き下げ)、10MWを超える太陽光を除外すること、固定価格での買取ではなく市場価格に一定程度のプレミアムを上乗せするかたちで市場価格との連動をはかるFIPの導入、太陽光発電の累計設備容量が5,200 万 kW に達した時点での買い取りの中止などを決定した。我が国は太陽光バブルの最中にあるが、ドイツも太陽光バブルと格闘していた様子がよくわかる。

- 注1)

- http://m.welt.de/wirtschaft/article106236425/Strom-ist-fuer-viele-Deutsche-unbezahlbar-geworden.html

しかしこうした改正を行っても消費者負担増大には歯止めがかからず、2014年には再度EEG法改正を改正している。この時の改正の柱は、

① 年間導入目標設定

- ●

- 太陽光250万kW、陸上風力250万kW、洋上風力は2020年まで650万kW、 2030年まで1500万kW、バイオマスは10万kWとそれぞれの電源の年間導入量に目標値を設定した。このように、法的義務を伴う導入目標を設定することで、エネの導入を保証するとともに、系統増強の進捗度合とあわせることができるようになること、そして、国民負担の見通しがつけられるようにしたのである。

② 負担の公平化

03年以降、国際競争力の確保などの観点から電力多消費産業の負担を軽減しており、しわ寄せで家庭や中小企業の負担が増大、その不公平感も問題を複雑にしている。電力多消費産業への免除が「特定産業への補助」に当たる可能性もあるとして、欧州委員会から欧州競争法抵触の懸念が示されてもいたため、減免対象の見直しはEEG改正の大きな柱であったが、大きな変更には成功しなかった。

これまで対象外であった自家消費型の太陽光発電に関しても再生可能エネルギー負担金の対象となる。2014年8月1日以前に稼動した既設自家発設備の自家消費については、全額減免を継続するものの、それ以降に稼働した新規自家発設備の自家消費分については部分的に賦課金を支払うことで決定。

電力卸市場の価格がマイナスになる(発電した電気を引き取ってもらうためにお金を払う状態)ネガティブプライスが6時間以上継続した場合には、再エネ事業者に対し、フィードインプレミアムのプレミアムが支払われないこととなった。これまでは市場で電気が余り負の価格になっても、自分の受け取るプレミアムとの相殺でわずかでも儲かるならば発電してしまうことを抑制できなかったが、この改正によってネガティブプライスが長時間継続する場合には、再エネの発電を抑制することが可能になった。

③ 市場直接販売の義務化

- ●

- 2014年のEEG改正の大きな目的の一つが、再エネの市場への統合であった。FITはいわば究極の総括原価方式であり、市場における電力取引価格となんら関係がない。それを市場に統合していくことが求められており、2014年から500kW以上の発電設備については市場で直接販売すること、2017年についてはその義務付けが100kW以上の発電設備まで拡大されることが決定した。

しかし、これらの改正を行っても再エネ賦課金の上昇を抑制しきれるものではない。2016年に一般需要家が負担する再エネ促進のための賦課金は、15年の6.17ユーロセント/kWhから0.18ユーロセント上昇し、6.35ユーロセント/kWhとなる見込みであることが発表された注2) 。昨年賦課金が減少に転じたこともあり、さらなる上昇に対して国民の受ける負担感は相当強いと推測される。

【我が国のFITはどう見直されてきたか】

冒頭に示した通り、わが国のFITはドイツよりもさらに重症である。これまでにもすでに、

- ①

- 未稼働案件への対応

設備認定を取得し、接続契約を申し込んで買取価格を確定させておきながら、太陽光パネルの価格の低下を見込んで発電設備の発注等を行わない事業者への対処。設置場所並びに設備仕様が決定されていないものについて認定取り消しを行うなどの措置を決定。 - ②

- 分割案件の禁止

一つの太陽光発電設備であるにもかかわらず、50kW未満に分割することによって、①に示した認定失効を逃れたり、本来高圧電気設備が負担しなければならない連系コストを逃れたりしようとする事業者への対処。「分割案件」については、平成26 年度から、原則として認定しないこととなった。 - ③

- 出力抑制対策

「指定電気事業者」の認定を受けた一般電気事業者は、30日を超える再エネに対する無補償出力抑制を30日を超えても実施することを可能とし、さらに出力抑制対象を500kW以上から全設備に拡大した。また、無補償出力抑制を日単位(30日)から時間単位(360時間)に変更したことで、コントロールをしやすくした。 - ④

- 空押さえ防止

系統容量の空押さえを防止するため、再エネ発電事業者が、接続契約締結後1 か月以内に工事費負担金を支払わない、接続契約締結時に定めた供給開始予定日までに特段の理由なく供給を開始しないといったような場合には、接続契約解除を可能とした。

などの対応や修正を行っている。しかしこうした修正も「焼け石に水」でしかない。

2014年度に固定価格買取制度による設備認定が廃止されるという極端な想定に基づく“最低ケース”でもピーク時(2023年)には2.6兆円(2.96円/kWh)、累積53兆円になり、“最大ケース”では 、ピーク時(2032年)に4.1兆円(4.72円/kWh)、累積84.8兆円の負担が発生するという試算もある注3) 。原子力発電所の停止による燃料費の増加に伴って電気料金は上昇しており、さらにこのFITの賦課金の負担が重なる。

現在消費税の増税と軽減税率の議論が喧しいが、消費税と電気代は共に逆進性が高い、すなわち、生活弱者にとっての負担が大きい。この負担増に耐えきれるものだろうか。

再エネ導入のために国民は覚悟を決めているというのであればよい。しかし、我が国が制度を開始した当初の見込みは、制度開始10年後の賦課金の単価が0.5~0.7¥/kWh、標準家庭の負担額が約150~200円/月程度と説明されていた。制度開始から3年後の平成27年度の賦課金単価はそれをはるかに超える1.58円/kWh、標準世帯の月額負担額は474円にもなっている。あくまで見込みであることを理解していなかった国民の間には「騙された」という気持ちが強いのも事実である。

現在、「再生可能エネルギー導入促進関連制度改革小委員会」が組織されているが、FITの見直しは喫緊の課題である。

【さらなる見直しに向けて】

我が国は2020年以降の温室効果ガス削減目標を考える前段として、2030年のエネルギーミックスをまず策定した。その際にはまず、①自給率を25%程度まで向上させること(現在6%程度)、②電気料金を今よりは抑制すること(震災後産業用で約3割、家庭用で約2割上昇しているが、これ以上の上昇は阻止する)、③欧米にそん色のない温暖化目標の3つを守るべき指標として掲げたわけだが、②の電気料金を今よりも上昇させないためには、原子力の再稼働や再エネの導入、火力発電の高効率化による火力発電燃料費の減少分を原資に、再エネのFIT賦課金の増大分を賄い、電気料金を現状以下に抑制することを期待している。しかし、そもそもこのバランスが保てるのか、また、太陽光・風力といった自然変動電源が大量に導入されれば必然的に発生する系統安定化費用の見通しが甘いのではないかと、達成を疑問視する声は既に挙がっている。

まずはFITによる賦課金の増大を至急抑制する必要がある。これはどのように修正が図られるべきであろうか。

- ①

- まずは非住宅用太陽光の抑制を

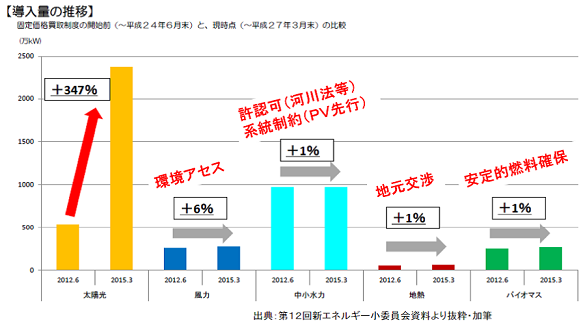

これまで導入された再エネの種別を見れば、大きく太陽光に偏っていることがわかる。この理由は、調達価格が高額であったこと、他の再エネに比べて、開発リスク、運用リスクが小さいこと、工期が短く環境アセス等の必要もないため、再エネ事業の中では手軽に始められることがあった。FIT制度導入前の2012年6月から2015年3月までの各再エネ設備の導入量を見れば、太陽光は347%の増加となっている。

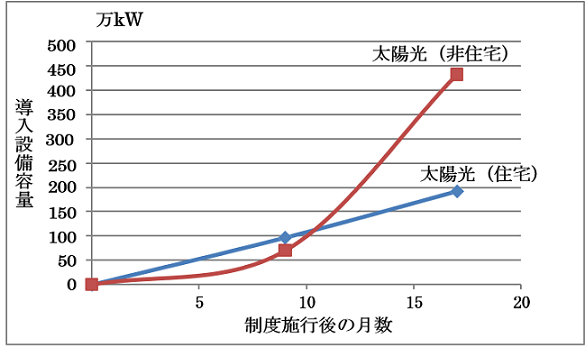

そしてその中でも非住宅用、いわゆるメガソーラーが急増しているのだ

FIT 制度施行後の太陽光発電の導入設備容量の月次変化 注4)

すでに買取価格の大幅な切り下げは行っているが(2012年の10kW以上の太陽光は40円/kWhであったが、現在は27円+税/kWh)、海外の買取価格よりはまだ倍以上である。

諸外国は、日本のFIT導入前に、様々な制度修正、例えばバブル的な導入を抑えるための上限設定や価格の大幅かつ機動的な切り下げを行っていたし、最近太陽光に力を入れ始めているインドの買取価格は極めて安い。これらの制度設計を真摯に勉強すべきであろう。

買取価格をより頻繁に改定し低減させていくこと、そして導入量に上限を設けることが必要であろう。非住宅用太陽光について言えば既に他とのバランスを失するほどの案件が申請されているので、新規認定については凍結すること検討されうる。また、認定済みでありながら未稼働である案件についての対処は引き続き厳格に実施していくべきである。

メガソーラーについて付言すれば、自然保護との衝突を回避しなければならない。日本では、自然エネルギーは自然にやさしいという「イメージ」での理解が浸透しているが、森林を切り拓いてのメガソーラー設置に対する反対運動も最近多く見られる。太陽光パネルには鉛や銅などの重金属や化学物質が含まれているので、それも当然のことであろう。

- 注3)

- 一橋大学特任講師朝野賢司氏

「太陽光発電・風力発電の大量導入による固定価格買取制度(FIT)の賦課金見通し」

http://criepi.denken.or.jp/jp/serc/discussion/14009.html

ドイツの再エネ政策について筆者は批判的な目で見ているが、再エネ設備建設で森林伐採を行えば、その数倍(州によって異なる)の植林を義務付けられると言う。ノイハルデンベルク空港(旧軍事用空港)ソーラーパワープロジェクトは、荒れ地を30ヘクタール造成し活用するプロジェクトであったが、90ヘクタールの土地を別の場所で確保し、25年間にわたって管理・整備することが義務付けられた。動物(こうもり、トカゲ、タカ)の保護も要求され、人工的な巣作りを行っているというから徹底している。撤去費用については、事業主が国に供託金として支払っておくため、当該事業者が倒産した場合などは国が代わりに撤去作業を行うことが可能だ。

我が国の場合はそうした対策は行われていない。現在の乱開発の状況を見れば、撤去すべき時期を迎えても放置されたままになる設備が多発するのではないかという懸念がある。

- ②

- 住宅用太陽光への対処:

今後は、非住宅用太陽光は抑制の方向になるものの、各家庭に設置される住宅用太陽光については今後も推奨されるであろう。しかし住宅用太陽光も大きな問題をはらんでいる。

FITの逆進性を象徴する話として、太陽光発電設備を設置できる家庭は裕福であり、賦課金を通じて集合住宅に住む低所得世帯から富裕世帯への所得移転と表現される通り、賦課金が電気料金の逆進性を拡大させる構造にある。

また、新たに指摘されているのが、太陽光発電を設置する家庭が増えることによって、配電費用の回収が困難になる問題だ。これは米国のアリゾナ州などですでに顕在化し、州の企業委員会に裁定を求める事態となった。太陽光発電を導入し自家消費する世帯においては、電力会社から購入する電力量(kWh)は減少する。配電設備の固定費や保守費用は、電力料金に薄く広く乗せられて回収されるため、系統からの購入電力量が少ない世帯が増えればそうしたコストが回収しきれない。太陽光発電を導入した富裕世帯は、配電費用に関して、太陽光発電を導入していない世帯の電気料金にフリーライド(ただ乗り)することになる。アリゾナ州の電力会社は家庭が設置した太陽光発電の容量に応じて、毎月の固定費の支払いを求め、金額の調整はされたものの14年1月以降の住宅用屋根設置型太陽光には支払いが義務づけられたのである。

電力会社は、減少する販売電力量の中で固定費を回収しようとするため、電気料金は上昇する。太陽光発電を導入していない世帯の電気料金は上昇する一方となり、太陽光発電を導入して「フリーライドする側」に回ろうとするモチベーションが強まることとなる。しかしフリーライドする側に回ることができるのは、戸建て住宅に住み、太陽光発電に投資することができる世帯に限られる。

電力会社にとっては、減り続ける電力収入では配電費を賄いきれず、電気料金を引き上げざるを得ない、そのことによって太陽光発電設備を導入する顧客が増加し、さらに電気料金収入が減るという、「デススパイラル問題」となる。住宅用太陽光が大量に導入されれば発生する問題として、認識されなければならない。住宅用太陽光はこれまで十分に優遇されてきた。FIT導入前にも、住宅用太陽光発電は48円という高額での買い取りが10年間行われるようになり、2019年以降買い取り期間満了を迎える設備が多くある(いわゆる住宅用太陽光の「2019年問題」)。これ以上これらの設備を優遇することにより、消費者負担を増やすことが無いよう、既存設備の買取価格終了後の扱いについてもそろそろ明確にしておく必要がある。

- ③

- 電力市場価格との連動を

全量固定価格買取制度は、前述した通り究極の総括原価方式である。再エネ事業者間に競争は無いため、コスト低減意欲は働かない。コスト低減圧力が働くよう、市場価格と連動する制度にすべきである。

その際参考にすべきはドイツのFITの変遷であろう。2002年から08年までは一定の逓減率を設定したが太陽光設備の価格下落はそれよりもずっと大きく消費者負担を抑制することには失敗した。09年からは直近の導入量に応じて逓減率を設定する方法に改め、12年からは見直しの頻度も向上させたが上昇はとどまらず、15年からは入札方式を導入した。

市場との連動のやり方としては、市場価格に一定程度の上乗せ価格を付けて買い取ることフィードインプレミアム(FIP)制度への移行がありえる。

再エネ事業者はプレミアムという形で一定の優遇を得るが、買取価格は市場卸価格の変動を反映させたものとなるため、事業実施にあたってのコストダウン意欲はFITよりは高くなる。ドイツが新規電源についてはFIPを適用しているように、諸外国でも活用されている再エネ普及施策であり、まずはFIPに移行させるということも一案であろう。

制度設計の際に重要な視点は、電力の需要と供給の一致に対する責任を再エネ事業者にも負わせるか否かであろう。FITは基本的に全量を固定の価格で買い取ってもらえるので、電気が余って市場でマイナスの価格になっていようとも発電し続けてしまう。電気が余るという事態は想像しづらいかもしれないが、例えば太陽光と風力が機嫌よく発電する条件の良い日、火力発電は再エネの変動に備えていつでも稼働できるよう、最低限の運転状態を維持する必要があるため最低出力運転に抑制したとしても、需要が低い場合には、市場では電気が余る状況も発生する。電気は同時同量、すなわち、必要とされる量を必要とされるタイミングで発電してあげることが重要なので、必要としていないほどの量が発電された場合には、お金を支払ってでもどこかに引き取ってもらわねばならない。再エネ事業者にも発電の予測見通しを求め、それとかい離しないような運用を求めることが重要であり、必要とされていない発電に対してまで国民の補助が行われる制度設計は避けなければならない。

- ④

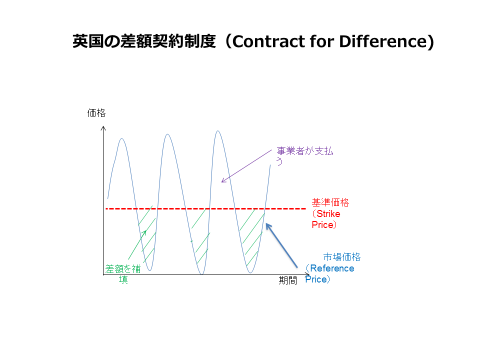

- 最終的にはFIT制度からCfD制度に

FITは国民負担の急激な膨張を予測・制御することができないという欠陥を持つ。導入量の上限を設けるなどの制度改正によって(上限を設けるのであれば、その時点ですでに「全量」固定価格買取制度ではなくなるわけだが)国民負担の膨張に上限を設けることや、上述したFIPに移行して市場価格と連動させるなどの対処が急がれるが、最終的には再エネ導入割合の義務付けであるRPS制度に戻す、もしくは、イギリスが導入して話題となったCfD(Contract for Difference)に移行することも検討されるべきであろう。

FIPの場合には、再エネ事業者は卸市場の価格変動リスクを受けるが、CfDの場合にはこれに加えて、(1)プレミアムの上限価格を設定し、これを上回った場合は政府に返却すること、(2)再エネ電源の技術成熟度別に入札を実施することで、より安価な再エネ電源から導入されるという点が異なる。つまり、再エネ事業者は、再エネ電力を卸電力市場もしくは相対取引で売却し、定められた価格との差分を第三者から受け取るという制度であるため、卸市場の価格変動リスクは限定できる。また(1)に述べたように、再エネ事業者が儲かりすぎることの無いよう定められた価格よりも高い価格で買い取られた場合には、超過分は返還される。前述(2)では、例えば英国CfDでは、陸上風力と太陽光発電等は同等の普及段階にあるため同じポッドで入札し、これらよりコスト競争力は劣るがポテンシャルのある洋上風力等は別のポッドで入札を実施している。CfDは事業者にとって投資回収の可能性を確保しやすくするものであり、特に原子力のような莫大な投資を長期間かけて回収していく技術を自由化の世界においても維持するためには必要な制度であるとされる。

【まとめ】

我が国におけるFITの国民負担は既に50兆から80兆という、天文学的数字にまで拡大することが指摘されており、小手先の修正ではどうにもならない。電気という究極の生活必需品の値上がりは、特に低所得世帯や中小企業の負担感が強くなることを鑑み、早急かつ抜本的な改革が望まれる。

さらに付言するならば、現在の太陽光・風力と言った自然変動電源は安定的な電気を生むことができず、技術開発の余地が大きい。FITは「現在ある技術を普及させるための補助」であり、技術開発への貢献を期待することは難しい。既存技術普及と革新的技術開発のどちらにどう国の資源を投じていくか、真剣な検討が求められている。