IEA World Energy Outlook 2021の読み方(その3)

中山 寿美枝

J-POWER 執行役員、京都大学経営管理大学院 特命教授

前回:IEA World Energy Outlook 2021の読み方(その2)

4.先進国と途上国の比較

有料データには先進国、新興国および途上国注1) (以下、簡素化のために途上国という)という区分で詳細データが記載されている。そこで今回は、先進国、途上国のAPSの比較分析を行った結果を示し、そこから得られる示唆について考えてみたい。

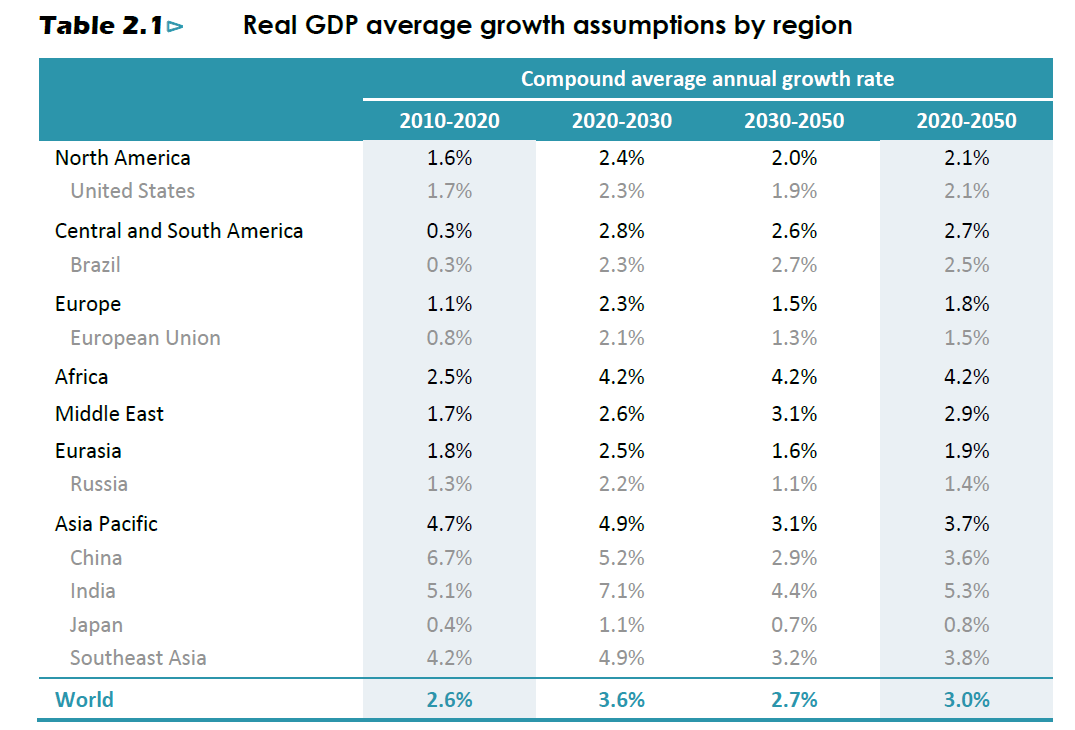

その前に、WEO2021における先進国と途上国のGDPと人口の想定を確認しておく必要がある。WEO2021のTable 2.1には、先進国と途上国という項目はないが、2020~2050年のGDP成長率予測は北米(2.1%)、欧州(1.8%)に比べて、アフリカ(4.2%)、中国(3.6%)、インド(5.3%)などであり、明らかに途上国の方が高い。

人口の想定についてはWEO2021本文中に、「2030年に85億人、2050年には97億人に達する」という記載と2019年の国連予測に基づくとの注記があるだけなので、国連予測注2) を確認したところ、2020年から2050年まで先進国の人口は約12.8億人で横ばい、途上国の人口は約65億人から約85億人へと増加する、という内訳が確認できた。

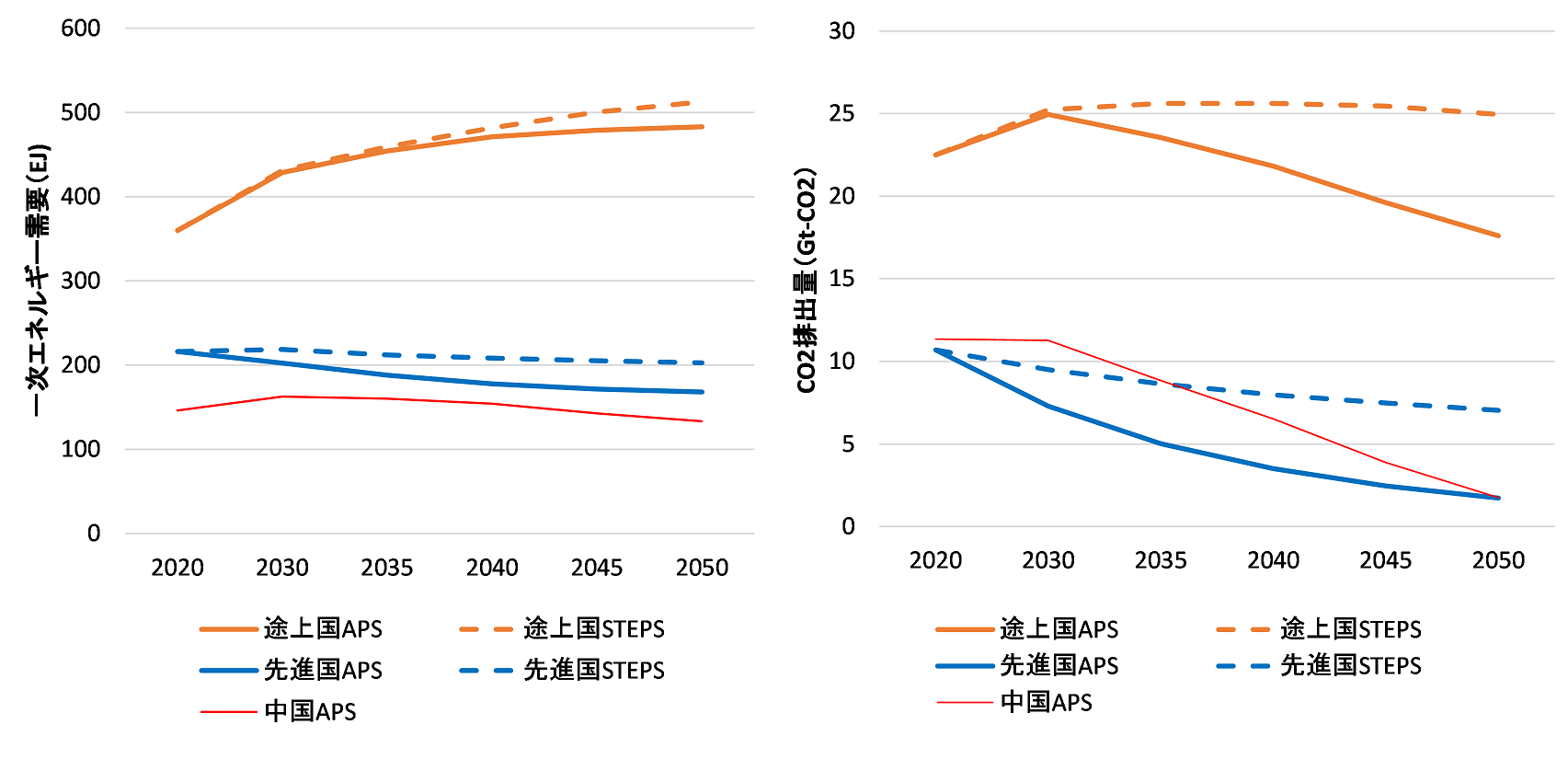

最初に、先進国と途上国の一次エネルギー需要とCO2排出量、および、参考として中国のAPSの値(途上国APSの内数)を示す。直線はAPSを、破線はSTEPSを表し、以降同様である。

図3-1 先進国と途上国の一次エネルギー需要(左)とCO2排出量(右)

一見して、先進国合計と中国は一次エネルギー需要もCO2排出量もほぼ同じレベルであり、途上国は先進国の倍以上のボリュームであることがわかる。先進国に着目すると、一次エネルギー需要はSTEPSでも減少、APSでは更に大きく減少していて、CO2排出量の傾向も共通している。一方で、途上国の一次エネルギー需要はSTEPSでは増加、APSでも(増分は少ないが)増加する。その最大のシェアを占める中国のエネルギー需要は減少傾向にあることから、中国以外の途上国の増加量が中国の減少を上回っていることを示す。一方で、途上国のAPS排出量は2030年で大きく減少に転じていて、これは中国の影響が現れている。

以上から、GDP成長が弱く人口増加のない先進国と異なり、GDP成長率がより大きく人口が増加する途上国では、エネルギー需要を減らすことは難しいこと、一方でエネルギー需要増加の下でもCO2排出量を低下させることは可能であることが示唆される。

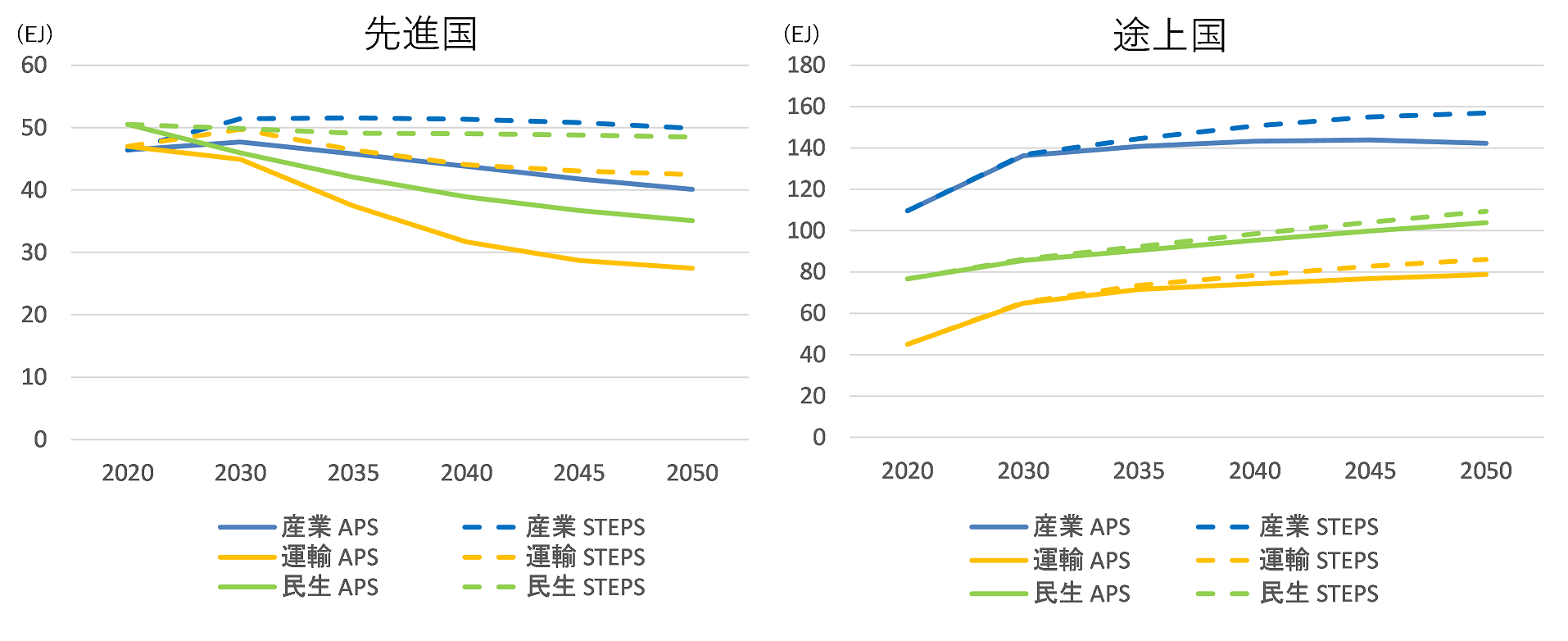

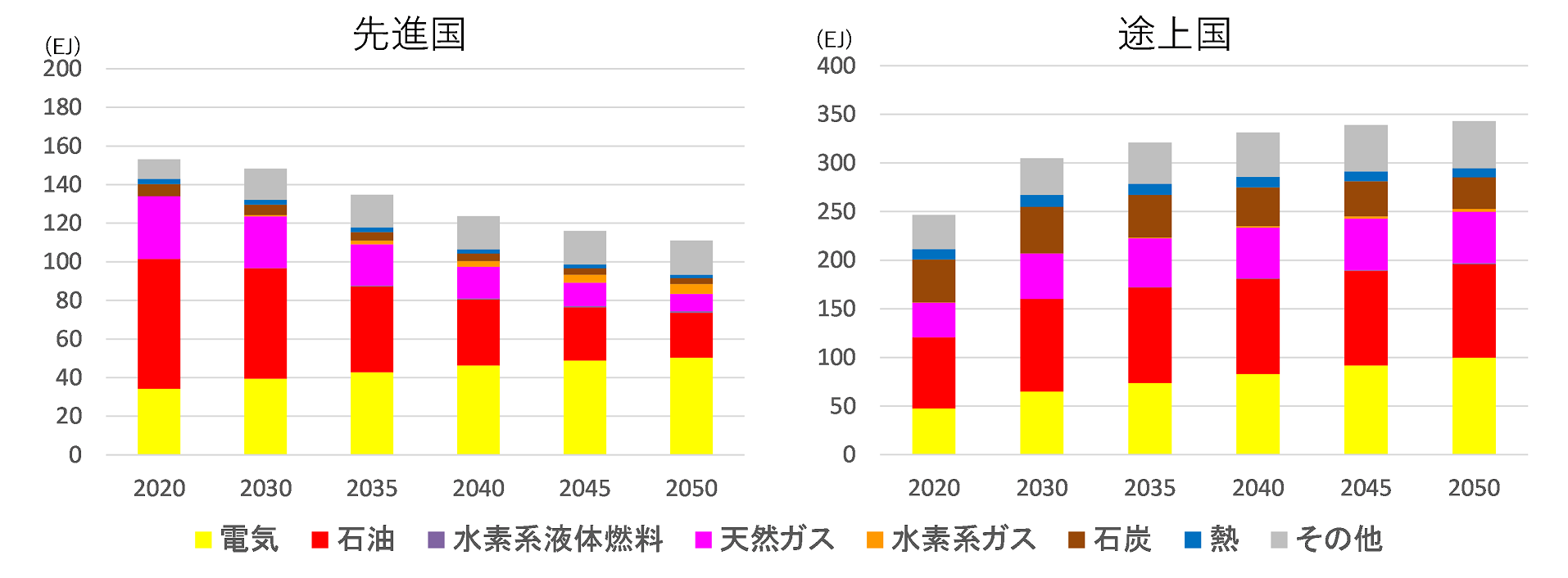

次に、途上国のエネルギー需要増加の要因について考えるために、部門別の最終エネルギー消費について先進国と対比しながら見てみたい。縦軸のスケールは、先進国:途上国=1:3であることに注意されたい。

図3-2 先進国と途上国の部門別最終エネルギー消費

第一に、先進国ではエネルギー消費はシナリオによらず減っていくこと、途上国ではシナリオによらず増加していくこと、が見て取れる。また、現時点で先進国のエネルギー消費は、民生>運輸=産業であるのが、2050年には産業>民生>運輸となる。(産業の省エネの難しさを示している)一方で、途上国は産業のエネルギー消費が圧倒的に大きく、現在から2050年までずっと産業>民生>運輸であり続ける。

先進国では「経済成長とエネルギー消費のデカップリング」が起きている一方で、途上国は今後も「経済成長とエネルギー消費は比例」が維持されていく。それは、途上国では製造業(その多くは先進国への輸出のため)の拡大により増加する人口と経済成長を支え、豊かになるにつれて国内の運輸、民生のエネルギー消費も増加していくからであると考えられる。

次に、先進国と途上国のAPSの利用エネルギータイプ別最終エネルギー消費を示す。縦軸のスケールは、先進国:途上国=1:2である。

図3-3 先進国と途上国のAPSのエネルギー源別一次エネルギー需要

先進国では、エネルギー消費合計が減少する中で、石油、天然ガスが大きく減って行き、増加していくのは電気と水素系ガスである。石炭はほとんど見えない。一方で途上国は全体のエネルギー消費量合計が増加する中で、石油、ガス、電気が増加、唯一、目に見えて減少していくのは石炭であるが、2050年にも一定量残る。途上国では、エネルギー利用における脱炭素化がなかなか進まないことが示されている。

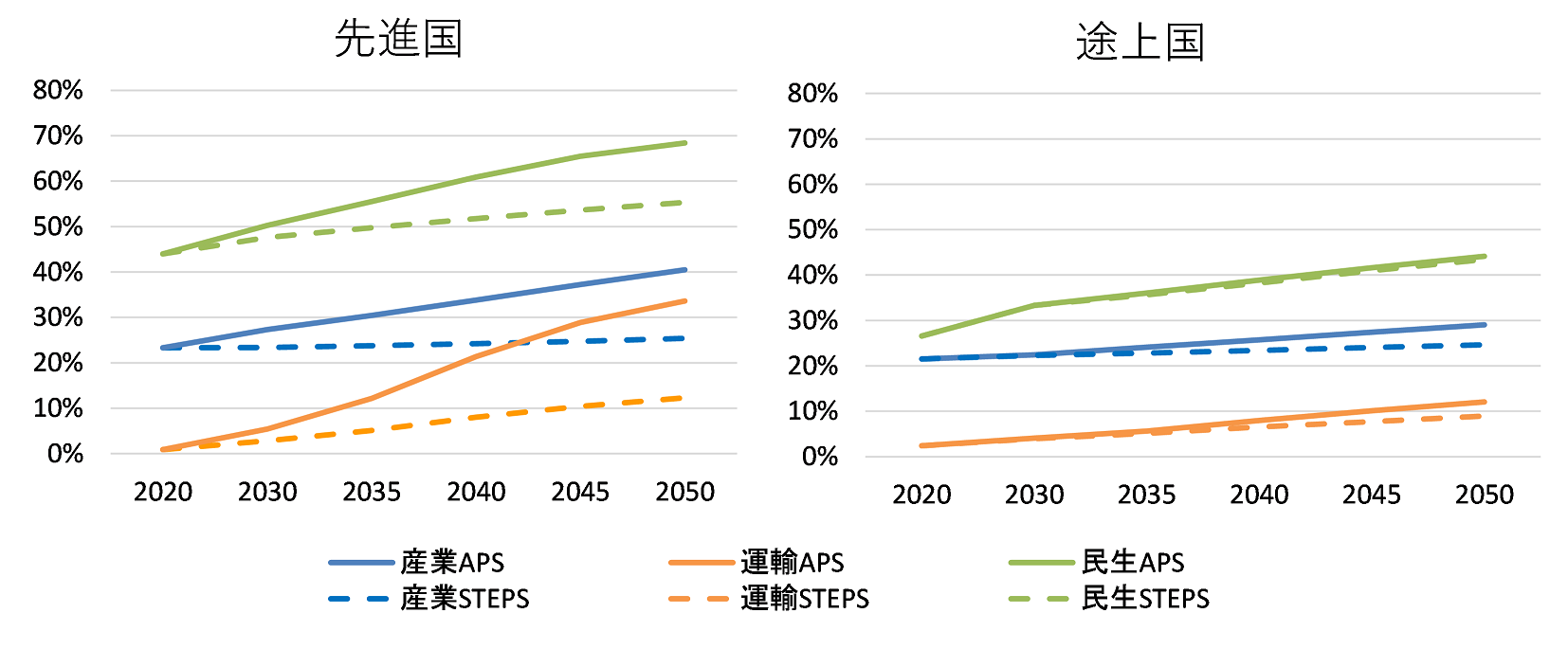

先進国では2050年に電気は消費エネルギーの約半分と最も大きなシェアを占めている。一方で、途上国においては電気の割合は2050年にも全体の3割程度であり、電化に大きな差があることがわかる。次に、部門別の電化がどう進むか見るために、先進国と途上国の部門別電化率(最終エネルギー消費に占める電気の割合)を示す。

図3-4 先進国と途上国の部門別電化率

現状で比較すると、先進国と途上国で産業、運輸の電化率に大きな差はないが、民生の電化率には大きな差がある。これは、途上国の人口のうち7.5億人はまだ電気を利用できないという現状を反映している。今後、途上国においては全ての部門で電化が進んでいくが、そのペースは先進国に比べて遅い。民生、運輸における電化の進捗率の差は、先進国と途上国の家計の収入格差を表しているものと考えられる。

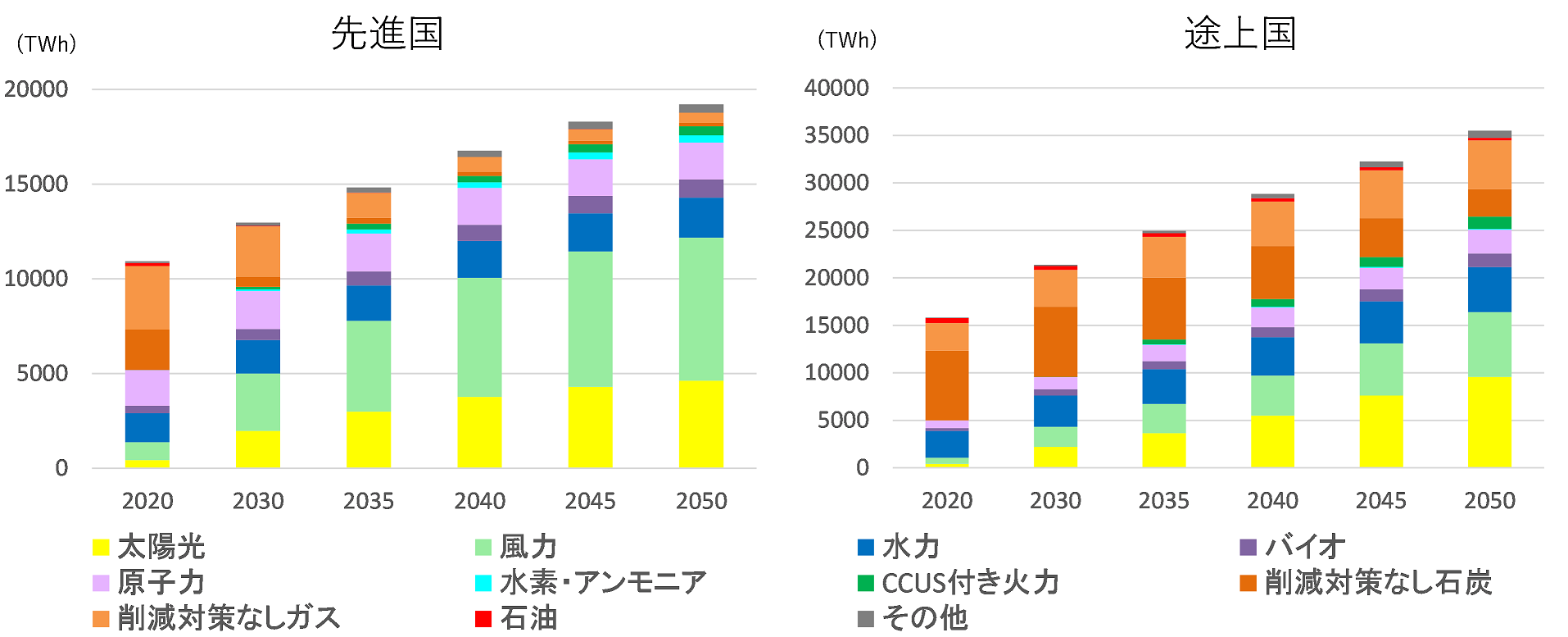

次に、先進国と途上国のAPSのエネルギー源別発電電力量を示す。縦軸のスケールは、先進国:途上国=1:2である。

図3-5 先進国と途上国のAPSのエネルギー源別発電電力量

先進国と途上国で、発電電力量が増加していくのは共通であるが、その増加率と電源構成は明らかに異なる。先進国では、2050年には太陽光と風力(合わせてVRE)の割合が約7割であるのに対して、途上国では5割に届いていない。逆に、先進国では火力発電が大きく減るのに対して、途上国ではそれほど減らない。2050年の「削減なし石炭、削減なしガス、石油」(従来型火力)の合計は、先進国では2020年比で2割であるのに対して、途上国では7割である。2050年の発電電力量に占める従来型火力の割合は、先進国では4%、途上国では23%である。このような電源構成の違いにより、2050年のAPSの電力のCO2排出係数は、先進国で9.9 g-CO2/kWh、途上国で130 g-CO2/kWhと10倍のオーダーで異なる。

以上から、APSでは先進国と途上国のギャップが拡大することが確認できた。途上国にとっては、増加していく人口を支えるため、そして一人ひとりが豊かになるための経済成長が必要であり、そのために製造業の拡大とそれに伴う多くの安価なエネルギーが必要である。本連載(その1)で示したカーボン価格の想定の表(Table B.2)からAPSの部分のみ以下に再掲する。

Table 2.2の一部(再掲)

このように、ネットゼロ宣言をする途上国は、2040年には中国より高い110ドル/t-CO2を、2050年には160ドル/t-CO2のカーボン価格を負担することになる。160ドル/t-CO2というカーボン価格は、現状比で石油価格を約4倍に、天然ガス価格を約2倍に、石炭価格を約5倍にする効果注3) がある。今後より多くのエネルギーを必要とし、それを安価に得たい途上国が、このような高価なカーボン価格を負担するのは難しいことは明らかであり、従って、ネットゼロ宣言をして実際にそのための政策を取る途上国が少ない注4) のも無理はない。このAPSが前提とするカーボン価格こそが、先進国と途上国のギャップ、即ち、排出削減に取り組む姿勢の格差を拡大させていくのだということが理解できる。

- 注1)

- WEO2021では、先進国(Advanced economies)を「OECD加盟国(コスタリカ除く)、ブルガリア、クロアチア、キプロス、マルタ」、新興国および途上国(Emerging market and developing economies)を「先進国グループに含まれない全ての国」と定義している。

- 注2)

- United Nations “World Population Prospects 2019”: https://population.un.org/wpp/

- 注3)

- 連載(その1)に掲載したWEO2021の燃料価格想定Table 2.2の2020年の中国の燃料価格と日本の温室効果ガス排出量 算定・報告・公表制度の排出係数を用いて計算したもの。

- 注4)

- NetZero tracker によれば、今や150カ国がネットゼロ宣言をしているが、そのうち法制化またはNDCなど文書化している国は44カ国であり、ネットゼロ宣言とその蓋然性にはギャップがある。

次回:「アウトルックとガイドブック IEA World Energy Outlook 2021の読み方(その4)」へ続く