「Net Zero by 2050」 の別の顔

IEA 「Net Zero by 2050 Roadmap for the Global Energy Sector」 概要(その4)

中山 寿美枝

J-POWER 執行役員、京都大学経営管理大学院 特命教授

前回:IEA 「Net Zero by 2050 Roadmap for the Global Energy Sector」 概要(その3)

国際エネルギー機関(IEA)が5月18日に公表した” Net Zero by 2050 Roadmap for the Global Energy Sector”(以下「2050年ネットゼロ報告書」と呼ぶ)の概要を、①「政策決定者向け要約」から抜粋して、②技術別ロードマップを中心に、③分野別ロードマップを中心に、と3回にわたって連載してきた。ここまでは、IEAが報告書に書いていることを概説してきたが、最終回は、報告書には書かれていないこと、および書かれていることの裏側、などを数値分析で読み解いた結果である。

同報告書の巻末のAnnexには、前提となる人口やGDPなどの経済指標、そしてNZE(2050年に世界でネットゼロを達成するシナリオ)の各種エネルギー指標の2030年、2040年、2050年の展望、電力関係のコスト想定が表形式で示されている。また、報告書の全ての図のデータがエクセルでダウンロード可能であり、1章の図のデータから(Annexに詳細が示されていない)STEPSとAPCの数値も入手できる。これらの数字を分析することで、IEAが強調していないNZEの別の側面を読み取ろうと試みた。

1. NZEのCO2排出と前提条件

最初にシナリオの復習をしておきたい。2050年ネットゼロ報告書に登場するシナリオは3つで、NDC(国連に提出された各国の2030年GHG削減目標)と整合をとったシナリオがSTEPSであり、これまでにネットゼロ宣言をしている国が全て目標達成したとするシナリオがAPCである。そして、以下の図の2050年にAPCにおいて残る21Gtの排出をゼロにするのがNZEというシナリオである。

図1 STEPSとAPCの世界のCO2排出(2010-2050年)

同報告書においては、NZEの姿がワンショットで示されることが多く、他のシナリオとの比較は経済効果、雇用などに限られている。そこで、基本的なエネルギー指標について比較を行った(STEPSとAPCの数値は1章の図のデータを元にしているため、その範囲で可能な比較を行っている)。

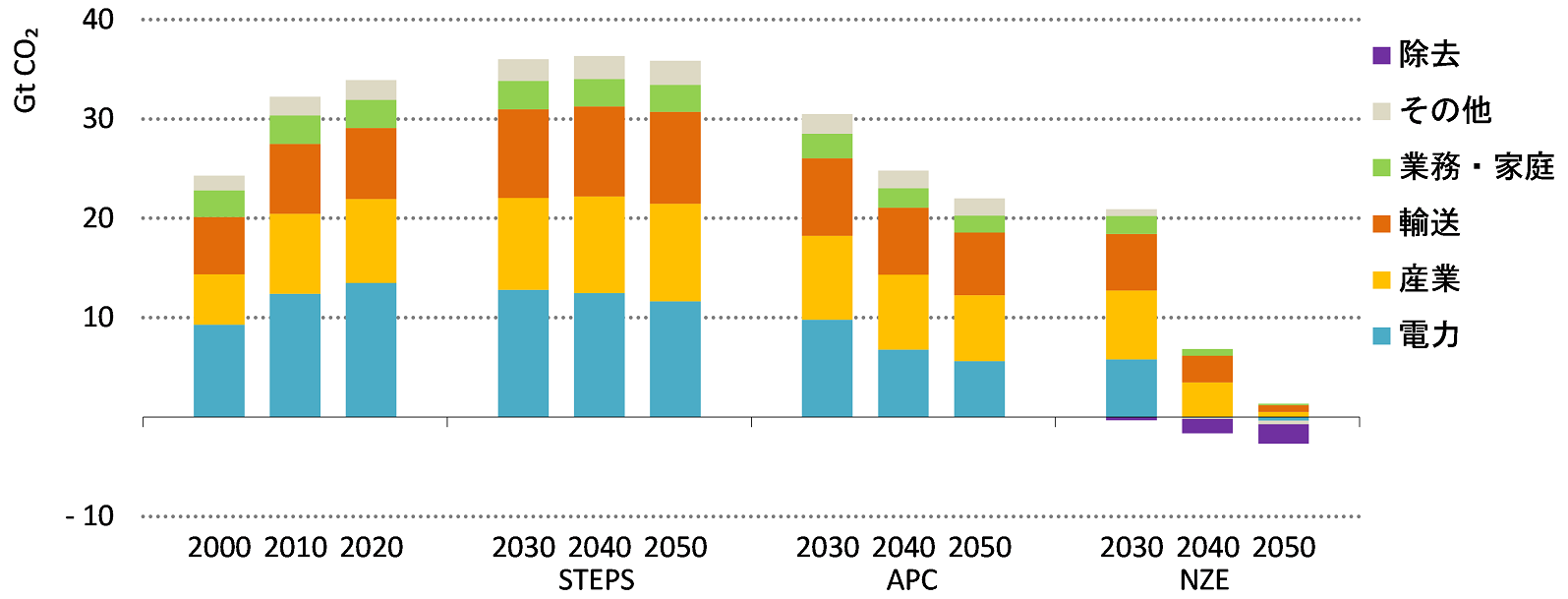

STEPS、APC、そしてNZEのCO2排出量と部門別内訳を図2に示す。

図2 シナリオ別 CO2排出量とその部門構成

この図から、NZEの2030年の排出量とその構成はAPCの2050年のそれ(図中の点線で囲った2つ)はほぼ同じであることがわかる。つまり、NZEでは、あと9年足らずでAPCの29年分の変化を遂げなければいけない、ということを意味する。そして、NZEでは2040年には電力部門(現状は全体の4割を占める)からの排出をゼロにし、他のシナリオでは減らせない産業、輸送からの排出についても半減させ、2050年にはわずかに残る産業、輸送からの排出を「除去」でオフセットしなければならない。

NZEが前提としている人口、GDPなどの経済指標と主な活動については下表の通りである。

表1 主な経済指標、産業活動等の前提条件(表 1Annex A Table A.5から抜粋)

一人当たりGDPの数値は2050年に現状の約2倍に増加し、世界全体が豊かに成長していく姿を前提としている。産業部門では、今後も鉄、化学品の生産量はペースを落としながらも増加していく。輸送部門では、乗用車、トラック、航空、船舶の利用は2050年には現状の2~3倍に増加し、業務・家庭部門では業務施設も住宅も2050年には現状の1.6~1.8倍に増加する。

このような豊かに成長を遂げながらネットゼロ排出を実現しているNZEとは、どのような世界なのだろうか?

2. NZEの電力

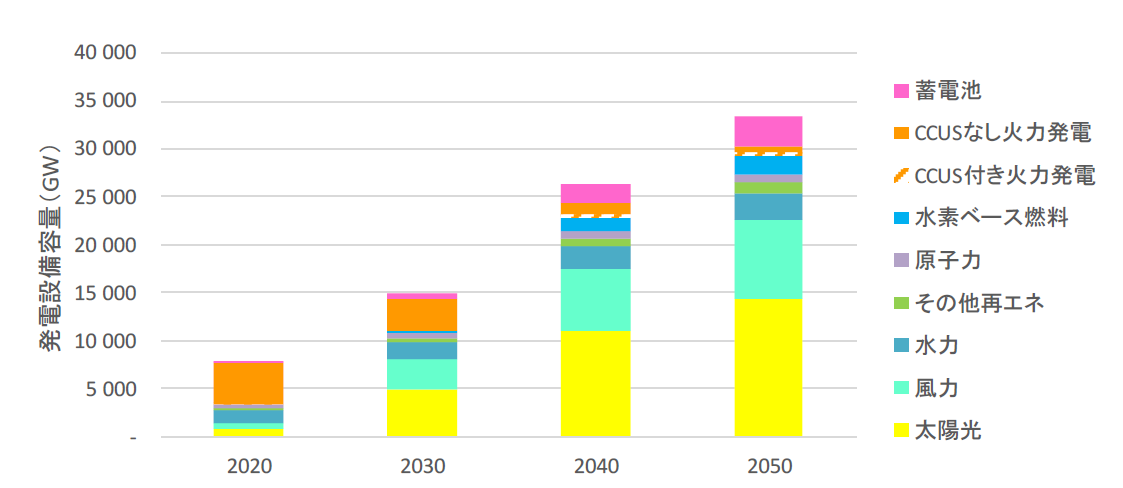

2050年NZE報告書と言えば「NZEでは2050年には再生可能エネルギーが電力の88%」というのが既に1つのシンボルになっている注1)ので、まずは電力から見ていくことにする。2050年ネットゼロ報告書の中で電力に関しては、発電電力量についての記載がほとんどで、発電設備容量についてはNZEの太陽光と風力の記載のみで、その全容は示されていない。そこで、Annex Aに基づき、NZEの電源別の発電設備容量を図示すると以下のようになる。

図3 NZEの電源別の発電設備容量

NZEでは、世界の発電設備容量は現状と比べて、2030年には2倍弱に、2050年には4倍以上になる。現在の世界の発電設備容量合計(約7800GW)と比べて、2050年における風力はそれを約10%上回り、太陽光は約2倍になる。想像し難い規模感である。蓄電池も同比較で4割と、物凄いことになっている。なお、この蓄電池は電力用であり、EV用には別に膨大なバッテリー注2)が必要である。

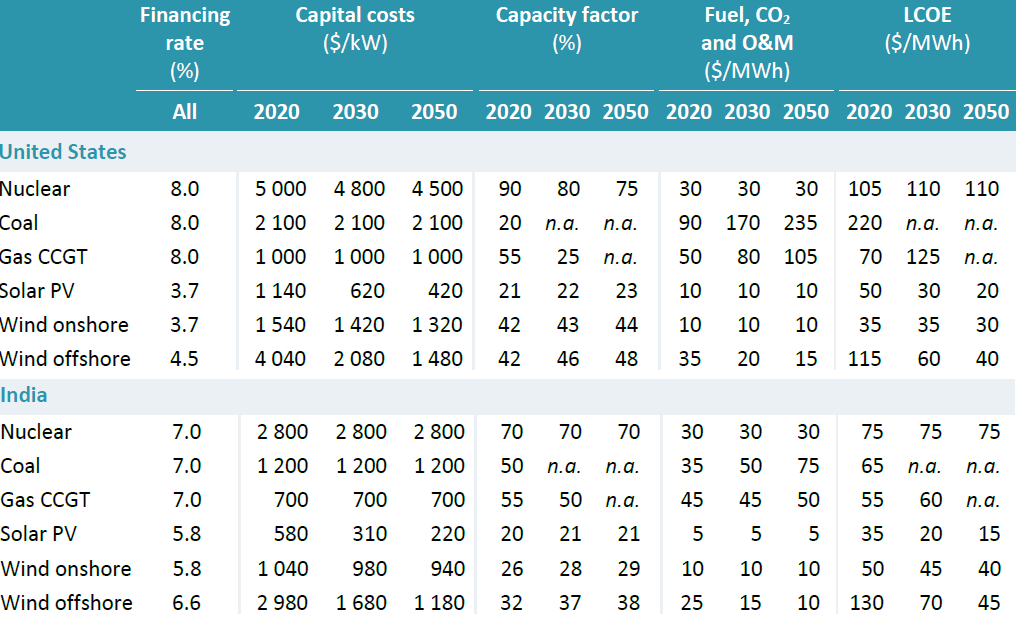

NZEを試算したモデルについては、WEOのモデル(WEM)とETPのモデルのハイブリッドということで詳細は不明であるが、電力に関してはWEMで計算していると思われる。通常、長期の電力需給解析を行う場合は、負荷帯ごとの需要と(規格化発電コスト)LCOEを用いて新たに導入される電源を最適化(コスト最小化で決定)し、その電源構成と需要を所与として変動費を最適化して電源ごとの発電電力量を決定する。Annex Bでは、米国、欧州、中国、インドのLCOEが示されているが、以下に米国とインドを抜粋して示す。

表2 NZEの電源別 規格化発電コスト(LCOE)

米国、インド共に2050年の太陽光は現状の半分以下にコスト低下すると想定されていることを示している。洋上風力については、1/3に低下すると想定されている。これだけコスト低下すれば、最適化計算で大量に導入される注3) のは無理もない。ただし、膨大な太陽光、風力の導入に伴う適地の減少、原材料(特に報告書でも触れている「重要な鉱物」)の需要急増などはコストを上昇させる影響があり、それらを考慮した上で、このような大幅なコスト低下が起こると想定しているのかどうかは不明であることから、その点は疑問が残る。

また、表2からは、米国でもインドでも石炭火力のLCOEが2030年以降n.a.(該当なし)となっている点にも注意を要する。LCOEの数字がなければ、新規の電源は計算不能であり、つまり経済性とは関係なく強制的にゼロとしている、ということを意味する。そもそも、これらLCOEが該当なしとなっているのは、利用率(capacity factor)がn.a.であることに起因すると考えらえる。2035年には電力をネットゼロにすると宣言している米国はともかく、現状の電力に占める石炭依存度70%のインドにおいて2030年の利用率を「該当なし」とすることはどういうことなのか、意味がわからないだけに不気味である。

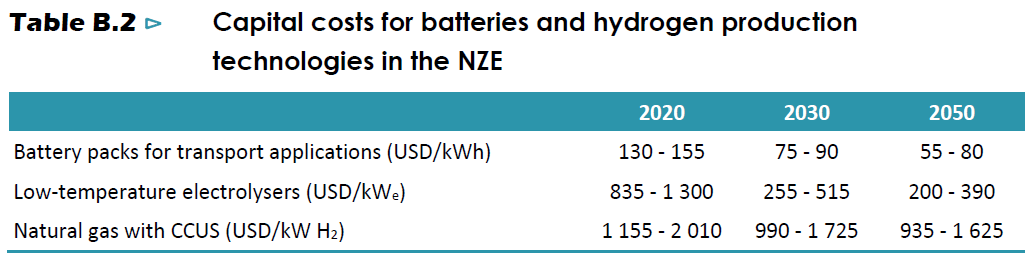

また、Annex Bには、EV用の蓄電池と水素製造の電解装置のコスト想定も示されており、表3に示す通りである。これによれば、2050年の蓄電池のコストは現状の約1/2から約1/3に、同年の電解装置のコストは現状の約1/2から1/6であり、極めて大きなコスト低下が想定されている。需要の急増に伴う原材料価格の高騰などの可能性を考慮した上で、このような大幅なコスト低下が想定されているかどうかは不明である。一方で、最下段のCCUS付きのガス火力の資本コストは、2050年に現状比で20%程度の低下であり、蓄電池や電解装置のような大幅なコスト低下は見込まれていない。

表3 NZEにおける蓄電池、水素製造技術の資本コスト

3. 一次エネルギーと最終エネルギー消費のシナリオ間比較

次に、一次エネルギー需要と最終エネルギー消費についてシナリオ間で比較して見ていく。

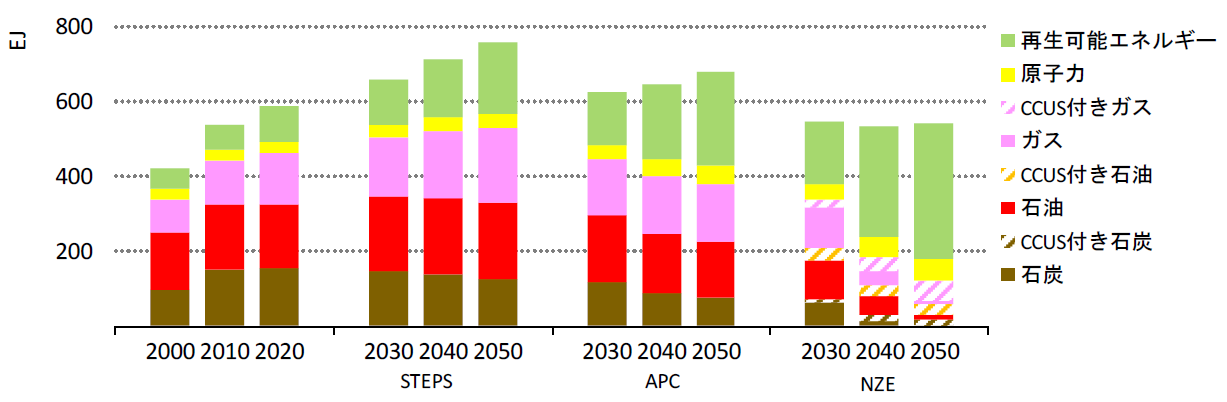

図4 シナリオ別一次エネルギー需要とそのエネルギー種別構成

STEPSと比較してNZEでは、2030年のエネルギー需要は約8割に、2050年には約7割に減少していることがわかる。その構成も、STEPSでは減らない化石燃料がNZEでは急激に減少すること、STEPSでは一定割合で増加する再生可能エネルギーがNZEでは急激に増加すること、などが対照的に示されている。しかし、前述の通り人口も経済も成長していく前提でありながら、これほどエネルギー需要が減るのは何故だろう、という疑問が生じる。

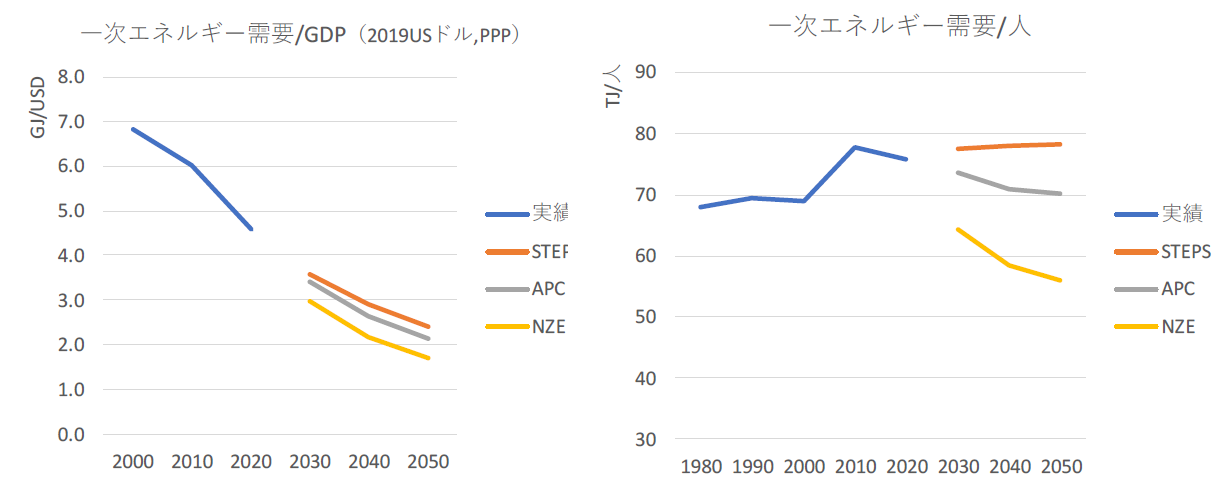

このような人口とGDPの前提における、一次エネルギー需要との関係をシナリオ別に示すと図5のようになる(IEAデータベースの人口データを用いて、右図は1980年から表示している)。

図5 シナリオ別 世界のGDPあたり一次エネルギーと一人あたりの一次エネルギー需要

GDP当たりのエネルギー需要も、一人当たりのエネルギー需要も、STEPSとAPCではこれまでの実績から連続的に変化しているのに対して、NZEでは2030年にかけての変化量が大きく不連続である。NZEでは、GDPあたりのエネルギー需要は2030年までに35%、一人あたりのエネルギー需要は15%低下させなければならない。あと9年間でこれだけ大幅なエネルギー需要の減少を、どのような手段で実現するのだろうか。

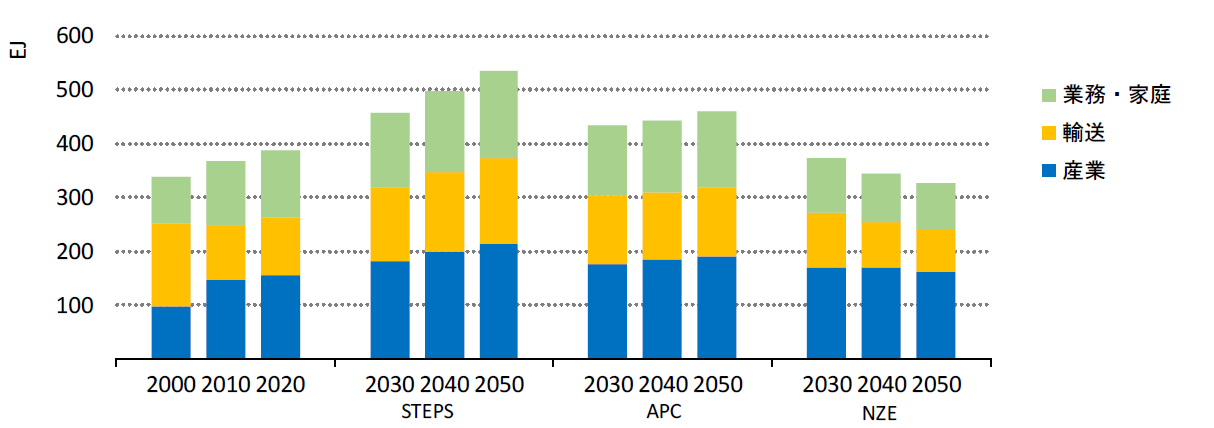

エネルギー需要を減少させるのは、省エネ効果による最終エネルギー消費の減少、エネルギー転換損失の低下、の2つである。そこで次に、シナリオ間の最終エネルギー消費を比較してみる。図6に、STEPS、APC、NZEの部門別の最終エネルギー消費の展望を示す。

図6 シナリオ別の最終エネルギー消費とその分野別内訳

この図からは、STEPSとAPCでは最終エネルギー消費が将来に向かって増加していくのに対して、NZEでは将来に向かって減少していくこと、特に2020年から2030年までの減少量が他のシナリオとの比較では非常に大きい、ということが見て取れる。STEPSと比較してNZEの最終エネルギー消費は2030年には20%低く、これは一次エネルギー需要と同様であり、消費が減ったことが需要を減らしていることがわかる。一方で、STEPSと比較してNZEの最終エネルギー消費は2050年には40%低く、これは一次エネルギー需要が同比較で30%低いのに比べて更に10%低い。即ち、エネルギー転換損失が大きくなっていると考えられ、これは大量に利用されると想定されている二次エネルギー水素の製造に伴うものだと想定される。

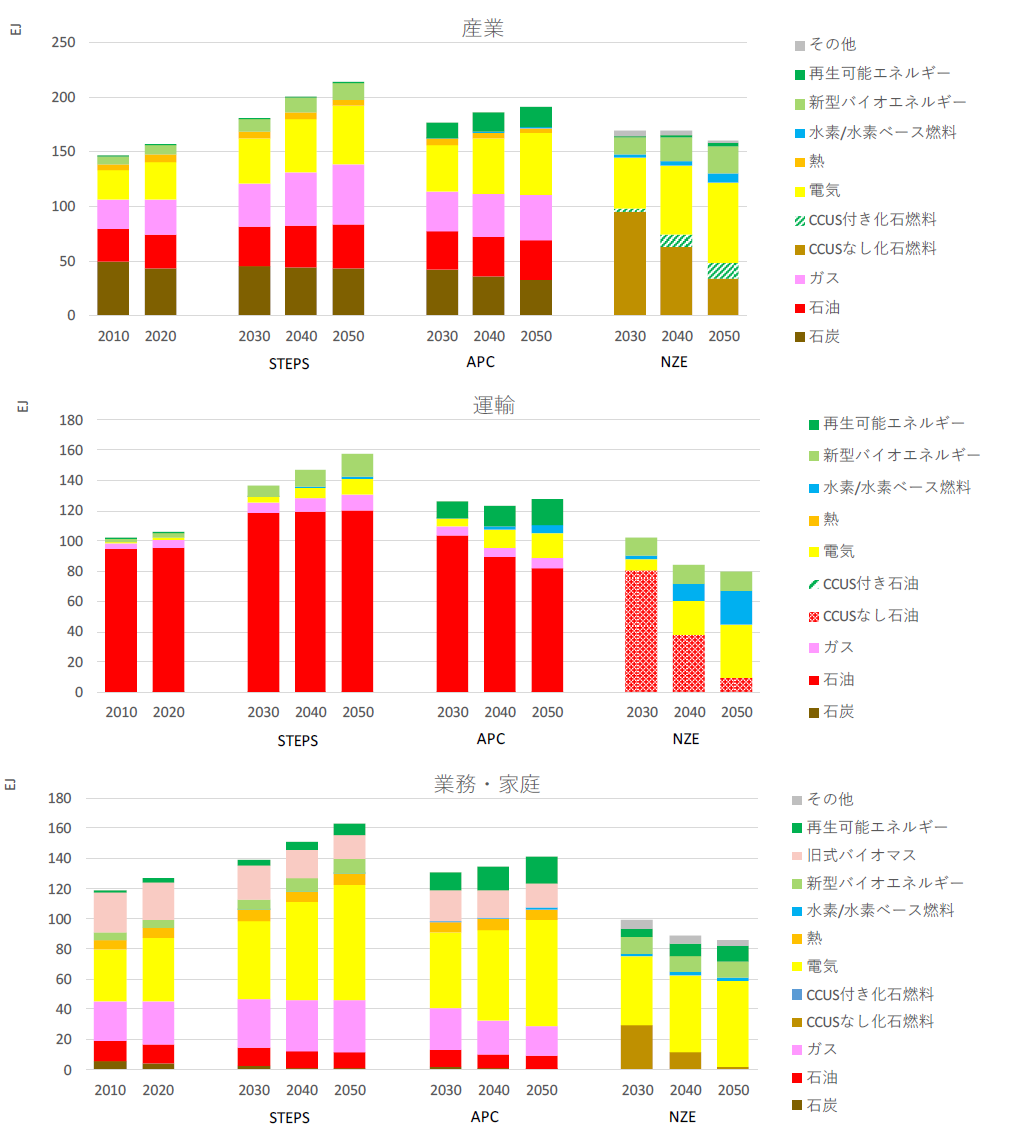

図6からも、NZEでは産業、運輸、業務・家庭の全ての部門でエネルギー消費が減っていることがわかるが、そのエネルギー源の構成がわかるようにして示したのが図7である。

図7 部門別のエネルギー源別 最終エネルギー消費(上:産業、中:運輸、下:業務・家庭)

産業部門では、電気とバイオエネルギーが増加して化石燃料の一部を置き換えるが、それでも化石燃料の消費が残る。他のシナリオに比較してNZEではエネルギー消費は低下しているが、運輸、業務・家庭ほど大きくは低下しない。

運輸部門では、NZEでは全体の消費量が大きく低下し、中でもこれまでほぼ全量を占めていた石油の割合が大きく低下する。前掲の表1では、道路、航空、船舶全ての活動量が大きく増加していく想定にも関わらず、これだけのエネルギー消費量低下を実現できるのは、大きな燃費向上が想定されているからではないかと考えられる。

業務・家庭部門では、2020年実績からNZE2030年のエネルギー消費の低下量が大きいのが際立っている。NZEでは、SDGsの目標4の達成、即ち、2030年までに世界中の全ての人が電力とクリーン調理器具にアクセスできると想定しているにもかかわらず、同時期にこの部門のエネルギー消費量が大幅に低下するのは、省エネルギーを大きく見込んでいるためだと考えられる。

4. 2050年ネットゼロ報告書の課題

この報告書は、記載内容が矛盾していると思われるところがいくつか見られる。例えば、前掲の表1では、輸送部門の活動量が2030年には現状の約2倍、2050年には約3倍になることが示されているが、この連載第2弾で示した「NZE達成のための行動変容のマイルストーン」の記載(表4 NZE達成のための行動変容のマイルストーンに再掲)では、「国内便は可能な限り高速鉄道にシフト」、「ビジネスおよび長距離レジャーの航空便は2019年レベルを維持」とあり、2倍、3倍に増加するようには読めず、矛盾を感じる。

表4 NZE達成のための行動変容のマイルストーン

他に、本文中にはないのに、表や図のインプリケーションに記載されている、というものも見受ける。分析途中での前提条件の変更や、レビューによる修正が反映されていない、ということかもしれない。それらの矛盾点を論うことに意味はないが、この報告書によってNZEシナリオが「世界で唯一達成されなければならない道」のように金科玉条的に扱われるのであれば、話は別である。実際に、6月13日に発表されたG7サミット共同声明では「IEAにより提供された明確なロードマップに注目して」という表現が2回も使われている。

そもそも、2050年ネットゼロ報告書のローンチイベントで、IEA事務局長は「これは2050年ネットゼロに向かう a pathwayであり、the pathwayではない」と言った。もしそうであるならば、NZEというシナリオを一つだけ示したことは、ミスリーディングなのではないか。既に多くのNGOがNZEを根拠として「新規の石油・ガス開発は不要だとIEAが示した」、「2050年の電力は再エネ90%とIEAが示している」などと主張している。IEAは同報告書でNZEという1つのシナリオだけでなく、複数の道筋をpathways to Net Zero by 2050として示すべきではなかったのか、と筆者は思う。

この2050年ネットゼロ報告書は、COP26議長(英国)の要請を受けて作成されたものであり、その目的はCOP26でNZEを目指すべき道として示すことだと考えるのが自然である。しかし、今回示された a pathway、即ちNZEは世界全体の合計値であり、経済にも雇用にもプラスだと言っているが(報告書第4章で記載しているように)、当然地域によって影響は異なる。勝ち組もあれば、負け組もあるはずであるが、それらが示されないまま「世界全体でこの道を目指そう」と言ったところで、痛みを伴う可能性が高い国や地域、特にコロナで経済が痛んでいる途上国や産油国の支持が得られるのだろうか?そういった感覚すらなく、ひたすらネットゼロに向かうことを優先すべきと議長国が考えているとしたら、COP26で真の国際合意は得るのは難しいのではないか。

NZE以外のpathwaysは必ず存在するし、それらは決して世界共通の唯一解などではない。異なる地域特性にわたってone size fits allということはありえず、地域の特性によって対策もロードマップも異なるはずだ。そういった個別の条件に配慮した丁寧な分析こそが必要なのであり、それを「NZEとは違う」と否定することは、狂信的な行為に私には思える。

どんな権威ある機関が作成したとしても、きちんと中身を読み、前提条件や試算結果の意味を正しく理解して、適正に利用すべきである。IEAの2050年ネットゼロ報告書は決して預言書ではなく、一つの「参照可能なシナリオ」であり、今後は地域別の細やかな検討が必要かつ重要であることを示すものである。より多くの人にそれを理解してほしいと、筆者は願うものである。

- 注1)

- メディアで最も多く取り上げられているのは同報告書の「今後、新たな石油・ガスの上流投資は不要」という記載であるが、これについては多くの識者が論じているので、そちらを参照して頂きたい。例として、杉山大志氏(https://web-willmagazine.com/energy-environment/fE4Dp)

- 注2)

- 2050年ネットゼロ報告書では、NZEの2050年のEV用電力需要は14TWhと記載されているが、バッテリー容量については記載がない。

- 注3)

- 負荷帯別に最適化しているため、特に調整力バランスを考慮する場合は、必ずしも安価な電源一色になるということはないが、安価な電源がベースとなる。

出典:International Energy Agency “Net Zero by 2050 Roadmap for the Global Energy Sector”

同レポートデータ(https://www.iea.org/data-and-statistics/data-product/net-zero-by-2050-scenario)