2021年初の電力需給ひっ迫と価格高騰の経験に学ぶべきこと

電力システムの再構築の必要性

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」からの転載:2021年3月号)

昨年秋より、わが国の電力システムの課題を問いかける事象が続いている。将来の供給力維持・確保を目的とした容量市場の第1回入札が行われ、菅首相による2050年カーボンニュートラル宣言、年末から年始にかけての電力需給ひっ迫と卸市場(JEPX)の高騰、さらに寒波に襲われた米テキサス州の電力価格急騰と輪番停電、福島県沖地震による関東圏の大規模停電など、電力供給システムの健全性を維持しつつ改革を進めることの難しさを思い知らされる事象が相次いだ。今回は、わが国における電力需給ひっ迫から何を学ぶべきなのかを考えてみたい。

わが国の電力システムの課題を問いかける事象あれこれ

昨年秋から、電力システム改革の意義を問いかけるような事象が相次いでいる。昨年9月14日には、日本における容量市場の第1回メインオークションの結果が、電力広域的運営推進機関(OCCTO)より公表された。この件については前回本誌に寄稿した注1)通りなので詳述は避けるが、在庫を持つことができない電気という商品の安定供給に必要な三つの価値(kWh、kW、ΔkW)の必要量や価値の評価に向けて進められた制度設計が一般に広く認知され、考えるきっかけとなった。

その後10月には菅首相の所信表明演説によって、わが国が2050年にカーボンニュートラルを目指すというビジョンが掲げられ、政府のエネルギー関連の議論が一気に動き出した。12月末にグリーンイノベーション成長戦略がとりまとめられ、脱炭素化に向けた戦略の柱として、電力部門の脱炭素化とその電力を使う「電化・水素化」が明示されたことは、大きな成果であった。

計画とりまとめの直後から明らかになったのが、電力卸市場(以下、JEPX)の高騰である。秋口まではむしろ、コロナによる経済停滞でJEPX価格は低迷していたが、年末近くになって急騰し、年明け以降もしばらく続いた。1月17日までの間に、各地域で予備率が1~2%程度になることも多発し、電力供給は綱渡りの状態を強いられた。この価格高騰と需給ひっ迫の原因は、現在多角的に検証が行われているが、液化天然ガス(以下、LNG)在庫のひっ迫が直接的な主因としてあることは間違いがない。市場への依存度が高かった小売り事業者の救済などに注目が集まっているが、この経験によって本来議論しなければならないのは、わが国の電力が、天然ガスへの依存度を過度に高めてしまっており、在庫を十分に確保できない中で同じようなリスクの再発予防策であるはずだ。

1月中旬以降わが国の電力需給ひっ迫は落ち着きをみせ、既にJEPX価格も通常に戻ったが(2月中旬までの今年度JEPXの平均価格は11.8円/kWh)、2月中旬には、米国テキサス州において寒波の影響で電力価格が9,000ドル/MWhを突破した。1kWhに直すと約950円という通常の数百倍の高値だ。それでも需給のバランスは取り戻せず、輪番停電を実施する事態に陥り混乱が続いている。

そして日本でも2月13日夜、福島沖を震源とする大きな地震が起き、太平洋岸の火力発電が複数脱落し、関東近県で90万を超える停電となった。幸い復旧は早かったが、東日本大震災から10年、熊本地震や各地を襲った豪雨など多くの自然災害を日本は経験してきたが、強靭性は高まっているのかという問いを突き付けられたように思う。同じ自然災害といっても台風・豪雨については送配電網の強じん化が肝であるのに対して、地震については大型発電所の分散化が一つ重要な要素になる。しかし実はいま、東京電力管内の発電所の6割は、東京湾岸に立地する火力発電所である。首都直下地震がくれば、首都圏の電力がマヒしてしまい、緊急対応や復興に支障をきたすことはほぼ間違いがないだろう。福島や新潟の原子力発電所は原子力を利用するリスクを電力消費地ではない地域に押し付けるものではあったが、首都圏の外に、しかも、太平洋側と日本海側に分かれて大規模電源を持つという意義を負っていたのである。現在福島の原子力発電は全廃され、新潟県の柏崎刈羽原子力発電も長期間全停止中である。東京湾岸に電源の大半を置いているリスクをこの自由化市場においてどう緩和するかも考えねばならない。

この数か月に国内外で起きた事象を眺めていると、改めて電力供給システムの健全性を維持しつつ、改革を進めることの難しさを思い知らされる。今回は特に、わが国における電力需給ひっ迫から何を学ぶべきなのかを考えてみたい。

最大の課題──LNG依存度の高さ

今般の電力危機の本質は、わが国の電力の約4割を依存するLNGの不足である。LNGは-162℃という超低温で液体にして輸送・貯蔵するので、長期保存に向かない。わが国の発電事業者の備蓄は2週間分程度しかないことは周知の事実で、それだけに性急な脱石炭や脱原発で天然ガス依存を高めている現状にリスクがあることは、関係者から繰り返し指摘されていた。

調達不足に陥った原因は、需要予想の見誤りだったのだろうか。その可能性も否定できない。しかしコロナの影響で2020年秋までは需要の停滞が続いていた。長期契約のLNGが受入基地のタンク容量を超えれば安価で転売せざるを得ず、九州電力は2019年度第2四半期決算において、下期発生見込み分を含め140億円程度の転売損失を計上したとされる注2)。国家備蓄を検討するか、民間事業者の燃料調達に余裕を見込むことを求めるなら手当をしたことで発電事業者が損失を被った場合の救済措置などをシステムとして構築すべきだろう。

なお需要予想が困難である理由のもう一つは新電力の調達先未定分があるが、これは広域機関が供給計画で捕捉の精度を向上させておくべきであろう。

需要増や他の電源の脱落によって、LNGの調達量を増やすとすれば、スポット市場から調達するしかないが、売買成立からLNGが実際に到着するまで、1.5か月程度はかかる。そのスポット市場の価格も高騰していた。2021年1月15日時点で、北東アジア向けLNGスポット価格は32USD/MMBtuを突破(直近約8か月間で18倍以上の高騰)したことが報告されている注3)。高騰の理由は複数あり、中国での寒波や炭鉱事故、中国と豪州の政治問題から中国が豪州産石炭の輸入抑制措置を取りその代替として天然ガス依存が高まったこと、韓国でも環境対策として石炭火力を16基停止させて天然ガスの利用が増えたなどの事象が重なり、東アジアのマーケットが影響を受けたことなどが考えられる。コロナの影響でパナマ運河が渋滞したこと(医療物資の輸送などを優先させ、東アジアに向かうLNG船が喜望峰回りなどにルート変更を迫られた例もあったようだ)、豪州やカタールなど天然ガスの産地でトラブルが重なったことも影響していると指摘されている。

燃料不足が起これば燃料切れによる発電所脱落、ひいてはブラックアウトという最悪のシナリオがあり得る。具体的には、どこかのLNG基地の在庫が下限を下回れば発電所が停止する。そうなれば、普段周波数調整等に使っている揚水発電を、kWhを得るために使わざるを得なくなるが、フルで発電すれば5~6時間程度で揚水発電の上池の水は尽きてしまう。

こうした最悪シナリオを回避するために、発電事業者はLNG基地へのLNG船入桟の遅れの可能性も考慮し(冬の荒れた海からLNGを荷揚げするのは予定通りいかないことも多い)、その分のマージンを織り込んで、早めに発電出力抑制をかけることとしている。燃料不足が懸念される中では、火力発電所が出力を絞った運転をせざるを得ず、市場への投入量は減少する。

発電事業者の「売り惜しみ」はあったのか

今回の価格高騰は発電事業者の売り惜しみなどによって創出されたものであるのか、電力・ガス取引監視等委員会が、旧一電の余剰全量供出について監視・調査を行っているが、少なくとも今までのところそうした報告はなされていない。

そもそも、発電会社は自社の契約する顧客への供給義務は負うが、契約関係のない消費者の使用分を発電する義務はない。発電の「余剰」については全量を市場に出すこと、しかもそれを限界費用で提供することが義務付けられているが、高騰しているスポットのLNGを調達してまで追加的に市場に投入する義務は、発電事業が自由化された現在負っていない。

前述した通り、LNGが実際に届くのは、売買成立から1.5か月程度後になる。それまでに需給ひっ迫が解消していれば、高値のLNG在庫を抱え込むリスクもある。報道によると、九州電力がエクソンモービルから購入した1月24日受け渡しのスポットLNG価格は$37/MMBtuという驚愕すべき高値であった可能性や注4)、アジア各地にデリバリーされたあとにLNGタンカー中にこびりついて残っている「ヒール」と呼ばれるLNGをかき集めているとも報じられているが注5)、調達したLNGを使い切れなかった場合は、安値で転売することにより少なからぬ損失を被ることになる。損失リスクを抱えながらなぜそこまでやったかといえば、結局誰かが供給力を確保しなければ計画停電もしくはブラックアウトになるからだ。

市場取引の透明性を確保することを責務とする同委員会には引き続き適切な市場監視が求められるが、燃料制約のある状況で市場に多くのkWhを投入することは、停電のリスク上昇とのトレードオフであることは認識されるべきであろう。

「世界に例をみない異常事態」なのか

今回のJEPXにおける高値継続は「世界に例をみない異常事態」と表現される向きがある。本年1月15日には最高価格格251.0円/kWhを記録しており、2020年度の年間平均は11.8円/kWhから考えると約20倍にもなるので、確かに感覚的には異常事態と表現したくはなる。しかし価格の変動があるのが市場だ。どの程度の価格変動であれば許容され、どの程度からが異常事態なのか。高騰幅と高騰の継続期間、そしてその高騰をもたらしている要因によって異なるだろう。

しかし、前提として踏まえておくべきは、そもそもエネルギー市場は各国、各地域それぞれだということだ。日本は化石燃料をほぼすべて輸入に頼り、それをすべて海外から船で運ばなければならない。しかも原子力発電を停止させている。1億2,000万人を超える人口を擁し、製造業を主体とする経済構造である。このような市場は世界に例をみない。孤立系統であることや化石燃料資源を持たないこと、気象条件が近いことからしばしば引き合いに出される韓国は、この冬のLNG価格高騰にもそれほど深刻な状況に至ってはおらず、その理由は電源構成の40%以上を石炭火力が占め、原子力とLNG火力が約25%ずつと、日本とは異なり、他の大規模電源の稼働が確保されていたことが大きいという報告が出ている注6)。要は一つひとつの市場がユニークであり、単純比較はできないのだ。

さて今回の価格高騰は、「世界に例をみない異常事態」なのか。価格高騰の原因が設備率のひっ迫であれば一時的な価格スパイクで済むかもしれない。しかし原因が燃料制約であれば、その制約が緩和されるまで高値が続くのは当然である。

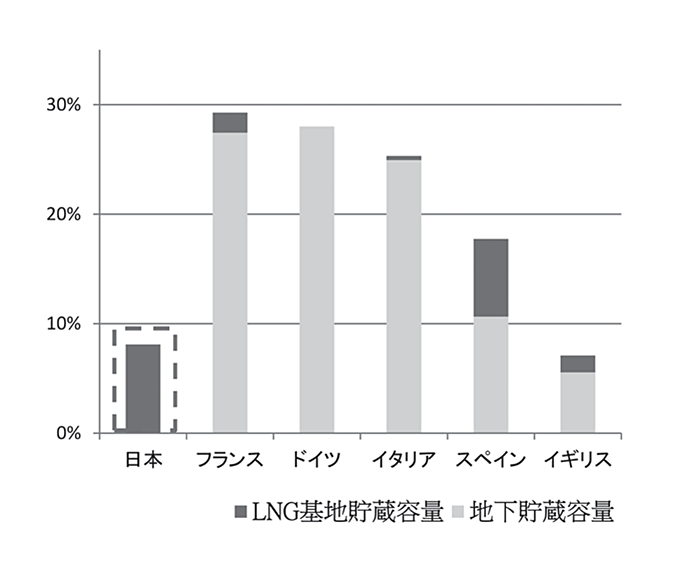

この観点から(戸田(2021))注7)は、北欧の電力市場を分析している。今回の価格高騰の主因と指摘したのはLNG在庫の減少である。火力発電の燃料在庫の減少は、水力発電でいえば貯水池の水の減少、つまり渇水にあたる。水力発電比率の高い北欧では渇水時期と豊水時期の市場価格を比較すると、渇水時期には豊水時期の10倍以上の市場価格になるという。燃料制約が発生すれば10倍を超える価格変動は起こりえるということだ。

加えて興味深いのが北欧3か国(ノルウェー、スウェーデン、フィンランド)の水力発電所の貯水池容量はその5か月分の発電量に相当する大きさがあるのに対して、わが国の発電用LNGは通常2週間分、今回は100万tを切るくらいまでになり、LNG火力のフル稼働を前提とすると5日分程度まで減少したことだ。

図1/ガス貯蔵容量の対年間需要比率

(出典:電力・ガス取引監視等委員会 制度設計専門会合(第29 回)資料注8))

欧州および北米は天然ガスの在庫量も日本とはけた違いだ。欧州も北米も天然ガスはパイプラインで輸送されて巨大な地下貯蔵施設で貯蔵される。LNG基地は受入・気化機能を果たすのみだ。しかし、わが国では基本的にLNG基地タンクで貯蔵しなければならず、在庫量はかなり小さい。戸田(2021)の試算によれば、欧州は発電量の3か月分相当程度の在庫を確保しており、米国は天然ガス消費量全体の1.5か月分程度を確保しているという。パイプラインで流通し、地下貯蔵施設で貯蔵するため、わが国のLNG輸入では負担せざるを得ない液化コストなどが不要なだけでなく、在庫の確保もしやすいことがわかる。世界に例をみない異常事態とするならば、それを招いた本質的な原因であるLNG依存度の高さを早急に解決せねばならない。

今後、どう備えるのか

LNG依存度の高さが本質的な課題であるとはいえ、温暖化制約が高まっている現状、石炭や石油より発電時のCO2排出量が少ないLNG注9)への転換はむしろ促進されている。原子力発電の多くは新規制基準への適合審査や地元合意の獲得にまだ時間を要するだろう。わが国のLNG依存度は当面高い状態が続くことを覚悟せねばならない。幸い今年は大規模停電といった最悪の事態は避けることができたが、リスク低減に必要な化石燃料資源戦略について考えてみたい。

筆者も委員を拝命している資源燃料分科会石油・天然ガス小委員会注10)では、2050年のカーボンニュートラルや今般の電力需給ひっ迫など様々な変化を受けて、政策の見直しが議論されている。石油・天然ガスの自主開発の推進(自主開発比率目標の引き上げ)やアジアLNG市場の拡大等を含む安定供給確保策などが検討項目として議論されている。これらも重要な施策ではあり、気候変動対策によって化石燃料資源に対する民間投資が減少を迫られる中で、エネルギー安定供給・安全保障を確保する政府の使命として取り組む必要がある。しかし、戦略の実現性には疑問も多い。

石油・天然ガスの自主開発比率(石油及び天然ガスの輸入量及び国内生産量の合計に占める、我が国企業の権益下にある石油・天然ガスの引取量及び国内生産量の割合)を高めるとはいっても、化石燃料資源開発に関与することが、資金調達を含めたその企業の事業全般に影響を与えるようになっている中で、どのように比率を高めていくのか。また、石油・天然ガスの消費量が減れば相対的に自主開発比率は増加したようにみえるため、自主開発「量」についての具体的クライテリアを持つことも含めて検討が必要だ。

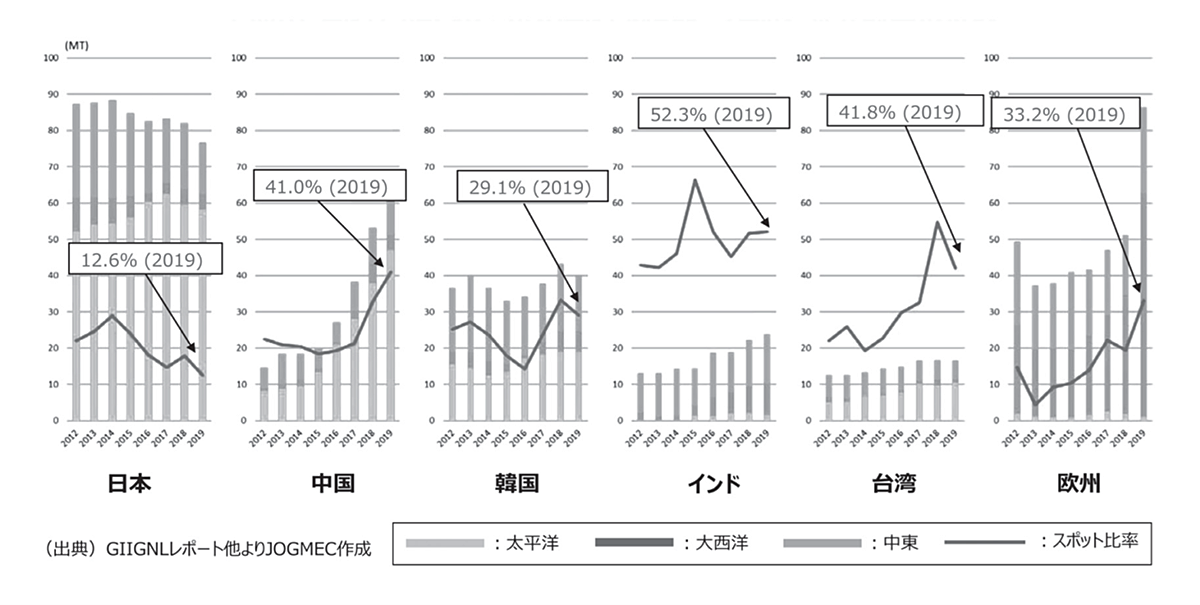

さらに、アジアのLNG市場を拡大すれば融通の余地も生まれ、リスク低減に資する可能性はあるが、年末年始にかけてのLNG供給ひっ迫でも東アジアでLNGの争奪戦となった。アジア諸国の中での購買力競争になっている中でどこまでリスクが低減できるのか、筆者は懐疑的にみている。図2から明らかなとおり、特に中国が急速にLNG消費量を増やし、スポット市場への依存度も高い。

図1/主要国・地域向けLNG 供給地域と短期・スポット調達割合の推移

(出典:資源エネルギー庁)

国内のLNG備蓄基地の容量を増やすことも一案ではあるが、電力自由化をしたうえで、再生可能エネルギーの導入を進めているわが国においては、火力発電の稼働率が低下している。燃料確保に向けた追加的投資を民間事業者に求めるのであれば、容量市場のリクワイアメントを見直すなどして対価を提供しなければ現実的ではない。

従ってLNG調達力を強化することにこだわるのではなく、違う燃料すなわち石油・石炭の活用を考えるべきではないだろうか。石油は従前から戦略備蓄が行われている。自由化により大幅に設備稼働率が低下した石油火力発電はほとんどが休廃止し、それに伴って、製油所や内航船を含むサプライチェーン全体が細ってしまっているため、追加投資を可能にする制度設計は必要となる。また、製油所の能力がなければ生焚きを前提とするしかないので、SOx、NOxなどの環境規制を緊急時に解除する制度設計なども必要だが、短期的な危機回避には資する可能性がある。長期的にはアンモニアを燃料として脱炭素化することも可能である。

目をそらすべきでない課題

今回の需給ひっ迫を経験して議論すべきは、わが国の電力供給システムの抱えるリスクをどう低減させるかであり、メディアや政治の関心が一部の小売事業者の救済の議論に矮小化されていることには違和感を抱かざるを得ない。エネルギー基本計画見直しの時期でもあり、改めて目をそらすべきではない課題を整理しておきたい。

(1)安定供給確保に関わるコストの必要性

年末年始の需給ひっ迫の直前、わが国の容量市場の第1回入札が行われ、想定よりも高値がついたことから、容量市場の制度設計を根底から見直すべきという論まで出た注11)。これまで数年かけて政府審議会で議論されてきたことが、初回の入札結果により否定されることが法治国家の市場システム設計の中で許容されるかどうかは改めて考えるとして、容量市場で支払われるコストとは「安定供給のためのコスト」といわれ、停電を避けるためにはいくら負担するかというのが、最終的な支払金額を決める根拠となる。詳細は前回の記事に譲るが、容量市場は発電設備の維持コストを確保することが主目的である。燃料制約も含めた何らかのトラブルのため発電設備が稼働できない場合のペナルティが設定されていて、それに一定の効果は期待できるものの、燃料サプライチェーンの維持のために必要なコスト回収まではカバーされていない。

「油に始まり油に終わった」と評される太平洋戦争を経験し、その後オイルショックも経験しながらなお、燃料制約に対する備えが電力システム改革に組み込まれていなかったというのは、驚愕すべき危機感の欠如だ。エネルギー安定供給・安全保障の観点から、改めて現在の電力システム改革の総点検が必要であろう。

(2)脱炭素に向けた移行期間における調整電源の役割

脱炭素に向けた移行期間においては、徐々に太陽光・風力発電といった再生可能エネルギーを拡大しながら電力システムの健全性を維持しなければならない。しかし今回も明らかになった通り、変動電源が拡大すれば、調整電源が持つべき設備および燃料在庫の幅も大きくなる。

今般、東京電力管内では、晴れれば太陽光発電は1日6,000万kWh程度の発電が可能であるとされるが、雨になれば1,000万kWh程度にまで減少する。太陽光発電が拡大すれば、振れ幅も拡大する。2018年1月のように降雪後に低温が続けば数日単位で戦力にならなくなる注12)。数週間、あるいは季節をまたいで生じるkWhの乖離を誰がどう埋めるかは困難な課題だが、どれだけLNGを温存・調達すればよいかの不確実性は現在すべて、調整電源側が負わざるを得ない。

調整電源側の負うリスクを低減しなければ、結局再生可能エネルギーの導入拡大が画餅になりかねないことを前提に、システム改革を進める必要がある。

(3)原子力発電の活用

菅政権は新規制基準に合格した原子力発電所の再稼働は進める方針を明確にしているが、再稼働に向けた歩みは遅々として進まない。原子力発電を利用するリスクについては語るまでもないが、しかし利用しないリスク・デメリットについての定量評価が必要だ。今回の需給ひっ迫について、「再生可能エネルギー等に関する規制等の総点検タスクフォース」では、「極端な『売り入札減』が主因である可能性が高く、原子力発電所の再稼働や容量市場の必要性を訴える論拠にはならない」注13)としているが、LNG在庫が不足すれば売り入札が減少するのは当然の帰結であり、晴れれば太陽光発電がkWhを稼ぐことに貢献したように、安定的にkWhを生み出せる原子力発電を「関係ない」と断じるのは、結論ありきにすぎるのではないか。売り入札が極端に減少した要因が明らかではないとの前提に立つタスクフォースとして検証を求めることは当然であるし、今回の事象を原子力の再稼働に「直結」させるものではないことは筆者も同意するが、その必要性を否定する論拠もまた薄弱である。

大幅な脱炭素化を政府が掲げた以上、原子力政策の再構築を議論することが求められ、これ以上政治がこの問題から逃げることは許されないのではないだろう

か。

(4)情報開示とセキュリティと

今般の卸市場における入札行動の分析はまだ途上だが、マクロの燃料情報が共有されていなかったために事業者がパニックに近い行動をとってしまった可能性は高いと筆者は考えている。マクロとはいえわが国の燃料在庫の情報が開示されてしまえば、調達先に手の内をみせることになり、わが国のエネルギー安定供給・安全保障上憂慮すべき事態を引き起こしかねない。制度設計には慎重を期すべきであるが、利害関係者がメンバーに入らないTSO協議会のような組織を設立して、LNG在庫の情報収集と共有を図るなど、情報開示の在り方についての改善は議論されるべきであろう。電力広域的運営推進機関(OCCTO)は大手電力やガス会社からの出向者などが事務局の多くを占めるので、新たな仕組みが必要だ。

まとめに代えて

前回の寄稿の冒頭にも書いたが、「自由化された電力市場の中には、2つとデザインが同じものはない。大規模な実験が進行中であり、比較研究から学ぶことができる」注14)のであり、完全な市場などは存在せず常に修正と改善を図っていくものだ。

しかし、その実験を成功させるには、直面する課題を正面から受け止めるべきではないか。今回の件は、市場構造として旧大手電力の発販一体であることが原因だという意見も出ているが、分離した発電会社と小売り会社が相対で契約すれば結果は同じである。LNG価格高騰による卸電力市場の高騰に対するリスクヘッジができた新規の小売事業者の多くは、自社電源を開発している。むしろ、電力という途絶すればクリティカルな事態に陥る財を、一日前の市場で必ず調達できることを前提としたビジネスが本来無謀なのではないか。改めて電力システム改革に関するプリンシプルを整理すべき時であろう。

安定供給に責任を負う電力関係者は、太陽光発電の発電量が増えることを祈り、ご家族がつくってくれたというてるてる坊主を大事に飾っていた

- 注1)

- 竹内純子「容量市場を巡る議論から考える"電力システム改革の再定義"」

http://ieei.or.jp/2021/01/takeuchi210118/ - 注2)

- 中西亨「暴落する「ガス(LNG)」価格、日本に好機到来か?」

https://wedge.ismedia.jp/articles/-/18305 - 注3)

- 令和3年2月15日石油・天然ガス小委員会資料

https://www.meti.go.jp/shingikai/enecho/shigen_nenryo/sekiyu_gas/pdf/013_03_00.pdf - 注4)

- 2021年1月10日 Financial Review "LNG spot prices spike to unheard-of levels"

https://www.afr.com/companies/energy/lng-spotprices-spike-to-unheard-of-levels-20210109-p56sws - 注5)

- 2021年1月13日 ロイター"UPDATE1-Japan'Kyushu Electric sucks dregs out of LNG cargoes amid power crunch"

https://www.reuters.com/article/idUSL1N2JO0LX - 注6)

- https://www.fepc.or.jp/library/kaigai/kaigai_topics/1260351_4115.html?fbclid=IwAR0uQsjMiz-1QfH7SiLpwC6YtaNuEUvgZqI766HZul5D-oyt0n0SRItgPO4

- 注7)

- 戸田直樹「この冬の電力需給のひっ迫と電力市場価格の高騰について」

https://u3i.jp/opinionknowledge/ - 注8)

- https://www.emsc.meti.go.jp/activity/emsc_system/029_haifu.html

- 注9)

- ライフサイクル全体でみても石炭が約943gCO2/kWhなのに対し、LNG火力474gCO2 /kWhとされる。

https://www.enecho.meti.go.jp/about/special/johoteikyo/lifecycle_co2.html - 注10)

- https://www.meti.go.jp/shingikai/enecho/shigen_nenryo/sekiyu_gas/pdf/013_03_00.pdf

- 注11)

- 再生可能エネルギー等に関する規制等の総点検タスクフォース

https://www8.cao.go.jp/kisei-kaikaku/kisei/conference/energy/20201201/201201energy06.pdf - 注12)

- 「電力は足りている」のか?──厳冬に活躍した電力間融通と「ネガワット取引」

http://ieei.or.jp/2018/04/takeuchi180425/ - 注13)

- https://www8.cao.go.jp/kisei-kaikaku/kisei/conference/energy/20210203/210203energy04.pdf

- 注14)

- Robert Wilson“ ARCHITECTURE OF POWER MARKETS“ Econometrica, Vol. 70, No. 4 (July, 2002), 1299–1340

https://onlinelibrary.wiley.com/doi/full/10.1111/1468-0262.00334