容量市場を巡る議論から考える “電力システム改革の再定義”

竹内 純子

国際環境経済研究所理事・主席研究員

(「環境管理」からの転載:2021年1月号)

電力システムはその国や地域による特徴やそのときの社会状況、資源の調達などの諸条件によって制度設計がアレンジされなければならない。米国の経済学者であるRobert Wilsonが「自由化された電力市場の中には、2つとデザインが同じものはない。大規模な実験が進行中であり、比較研究から学ぶことができる」注1)としている通りだ。

電力市場の自由化に乗り出したからには、こうした試行錯誤を積み重ね、より良くする努力が不可欠であり、逆にいえば、そうした努力に対する覚悟もなくシステム改革に着手することは許されざることなのだろう。 そうした意味で、わが国がシステム改革の中で安定供給をどのように確保するかについて議論を呼ぶ容量市場を巡る議論について論じてみたい。

2020年9月14日、日本における容量市場の第1回メインオークションの結果が、電力広域的運営推進機関(OCCTO)より公表された。正直にいえば当初筆者は、容量市場の議論がこれほど注目を集めるとは思っていなかった。オークションの約定価格が上限価格近くの高値(14,137円/kW)となったと聞いたときには多少の驚きは感じたものの、それはそれで今の市場からのメッセージであると受け止めたし、それ以前の問題として、わが国の容量市場には「経過措置」と称する特殊なローカルルールが設定されており、落札された電源の多くがこの金額の約6割を受け取るにすぎないということが頭にあったからだ。しかも、再エネ賦課金のように毎年継続的なものではなく、4年後の2024年の1年間に限る話なので、電源側からみてそれほど期待値の高い制度でもなかった。

実際、その後資源エネルギー庁から公開された資料によれば、2010年度末以前に建設された電源の容量確保契約金額に対しては、経過措置として42%の控除率が課されるので、落札された電源等(DRなども含むため、電源「等」と表現されている)の約78%が受け取るのは8,199円/kWである。

その金額の妥当性は発電所の条件によっても異なるが、後述するように、中立的監督機関である電力・ガス取引等監視委員会の調査によれば、限界電源がいまスポット市場や調整力としての対価などで得ている収入はわずか424円/kWしかないのに対し、税金や人件費、メンテナンスコストなど含めた維持管理コスト平均値は12,262円/kWになるとされる。赤字幅が縮小されて良かったと感じた電源は多くあっただろうが、これまでの歪んだ状況に改善が施されたというに過ぎない。

しかし、支払う側の新電力事業者からすればそのようなのんきな話ではなかったのも確かだろう。一般紙にも記事が掲載され、一部には「容量市場は石炭火力・原子力温存策であり、再エネへのエネルギー転換を遅らせるもの」といった批判的な論調が先行するなど、注目度は高まっていった。

そうした議論を見聞きしているうちに、この問題は、電力システム改革において我々が何を実現したいのかといった価値観にもかかわる課題であると認識するに至った。そのため、筆者がエネルギー産業に関わるエコシステムを豊かにしたいと2018年10月に創設した合同会社であるU3Innovationsで、異なる立場の方のご意見を伺う座談会の場を設けた。その議論は今も弊社のウェブサイトで公開中注2)なので、ぜひ直接ご覧いただきたい。そこでの議論も踏まえたうえで、この問題が投げかける意義について、筆者なりに考えてみたい。

新電力への影響

新電力大手のLooop社から座談会に参加してくださった小嶋取締役から出た第一声は「想定以上に高い」だったという。欧米各国の価格水準から数倍のレベルであること、および容量負担金が当社の営業利益の数倍の水準になることから受けた感覚だと氏は述べている。自主電源を保有していれば影響は小さいが、そうでない小売電気事業者の経営を大きく揺るがす事象であるという指摘はその通りであろう。その背景には、小売り事業の顧客獲得競争が、可変費ベースでの過当競争になっている現実がある。

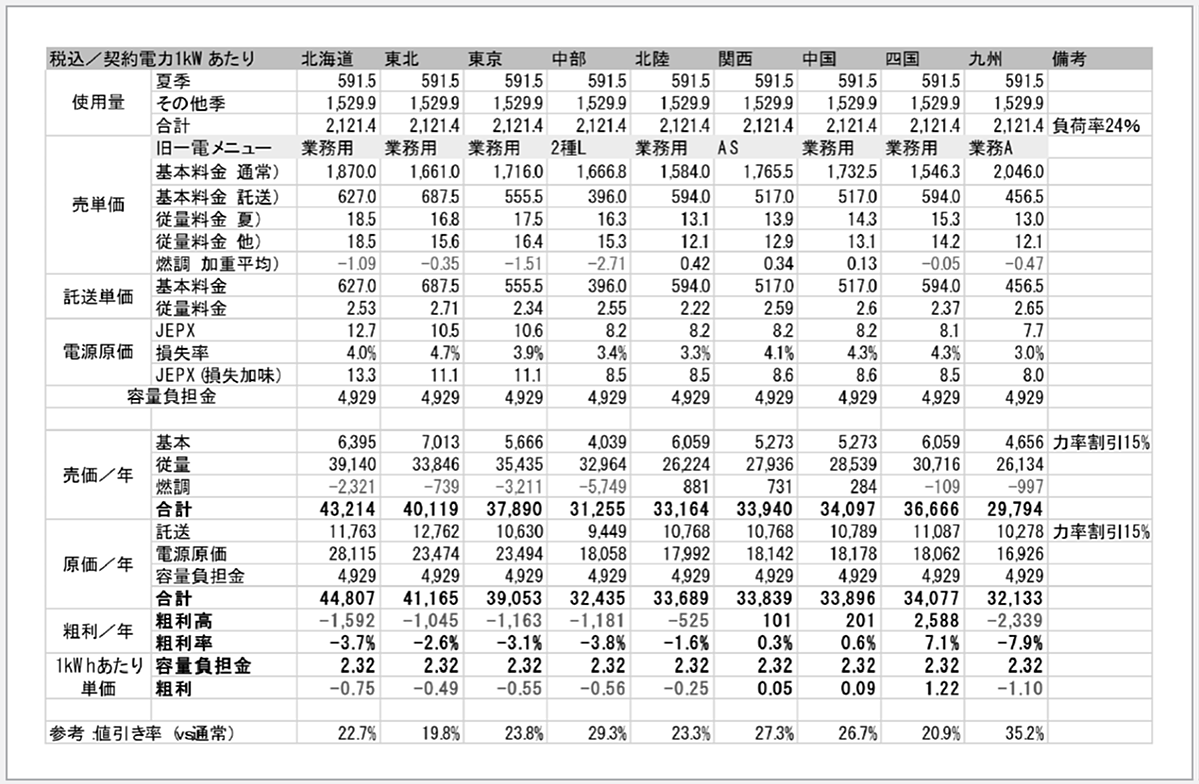

表1は、小嶋氏が提供してくださった、高圧顧客を対象とする料金シミュレーションである。売価を「基本料金が託送料金の水準まで値下げした水準」まで下げてしまうことは、実際、高圧の大型法人顧客を獲得する競争の中で、実際によく提案されているそうだが、それはすなわち、kWという電力システムの安定性に必要な価値に対しては、全く負担していないということだ。こうしたコストを負担する事業者から電気を購入するユーザーはkW価値を負担し、そうでない事業者から買うユーザーはその負担を逃れ得ることになる。

原則論として容量価値の必要性を認めてはおられるものの、電力全面自由化から既に現在で4年、実際に容量価値の支払いがあるまで8年間という長期にわたり、可変費ベースでの競争が行われる市場で事業活動を展開してきた小売り事業者への配慮もあるべきだとする小嶋氏の意見は傾聴に値する。

表1/高圧領域における、市況価格で販売した場合の利益(容量負担金がある場合)

(出典:株式会社Looop小嶋氏)

[拡大画像表示]

電力システムに関する基礎的な理解

そもそも、容量市場がなぜ必要なのかを簡単に解説しておきたい。発電事業には3つの価値がある。これに低炭素という価値も考えられるが、それは電力システムの安定供給という価値とは別の制度を考える必要があるので、ここでは除く。3つの価値とはすなわち、

- kWh価値(エネルギーとしての電気の価値)

- kW価値(需要が最大になった時にもそれを賄えるだけの供給力)

- ΔkW価値(供給力を細かく変動させ周波数を安定させる価値)

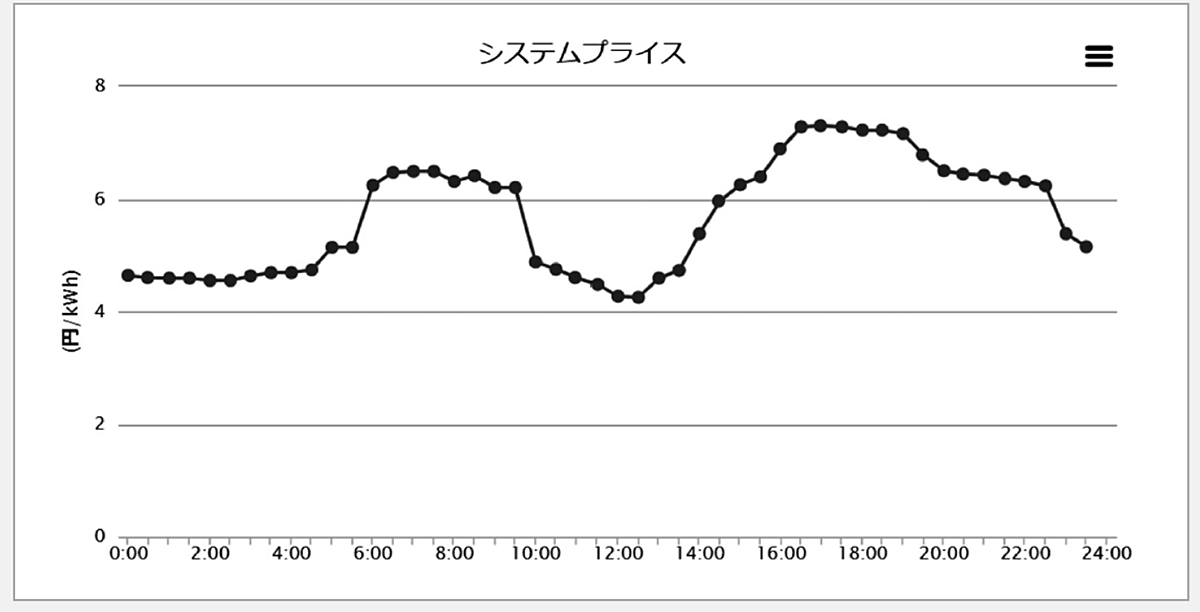

である。人間がコントロールできる従来型発電所がメインであった時代には、その発電所がこれらの3つの価値をまとめて提供し、エネルギー(kWh価値)の対価を得ることでそれらすべての価値の提供にかかるコストを回収していた。しかし、燃料費がかからない(=限界費用がほぼゼロ)の再生可能エネルギーが大量に導入され、kWh価値の市場価格は大幅に下落している。市場の価格をご覧になったことがない方もおられると思うので、原稿執筆当日のJEPXのスポット市場価格を図1に掲載する。

従来型電源は、発電する機会を得づらくなり、また発電できたとしても市場の価格が下がっているので、維持に必要なコストを賄えないという事態に直面する。彼らが提供するkW価値、ΔkW価値を当面必要とするのであれば、その価値を市場で顕在化させ、正当な対価を与えなければ、電力の安定供給が維持できなくなる。

図1/JEPX スポット市場 ─ 2020 年12 月07 日受渡分の取引情報

(出典:一般社団法人 日本卸電力取引所(Japan Electric Power Exchange,略称 JEPX))

こうした基礎的な議論は、国際的には、IEAが2016年3月に公表したレポート注3)でも示されているし、既に政府の電力システム改革の中でも長年の議論が積み重ねられてきた(図2)

図2/発電事業に関わる3つの価値

(出典:「エネルギー産業の2050 年 Utility3. 0 へのゲームチェンジ」(日本経済新聞出版社))

政府のこれまでの検討においても議論されていることだが、kW価値やΔkW価値への対価を提供する仕組みはほかにもある。kW価値についていえば、主には、kWh市場(卸電力市場)の価格スパイクを認めるか、別のメカニズムを創設するかに大別される。

たまに働いたときに大金を稼ぐことが許容されれば、電源の果たす価値を細分化した制度設計は必要ない。しかし米国テキサス州のように、1kWhの電気の価格が約1,000円にもなる注4)といったことはわが国では受容されるのであろうか。わが国でも価格スパイクはあったと主張する向きもあるが、2018年夏に電力市場価格が史上最高値100円に達して大騒ぎになった注5)。こうしたエナジーオンリーマーケットでの投資回収を期待する制度はわが国には受け入れられづらいのだろう。いずれにしても、100円/kWh程度の価格スパイクで投資回収ができたのかどうかの検証なく、「これまでも価格スパイクはあったので投資回収できているはず」、「濡れ手に粟」といった漠然としたイメージでこの問題を語ることはとても科学的態度とはいえない。

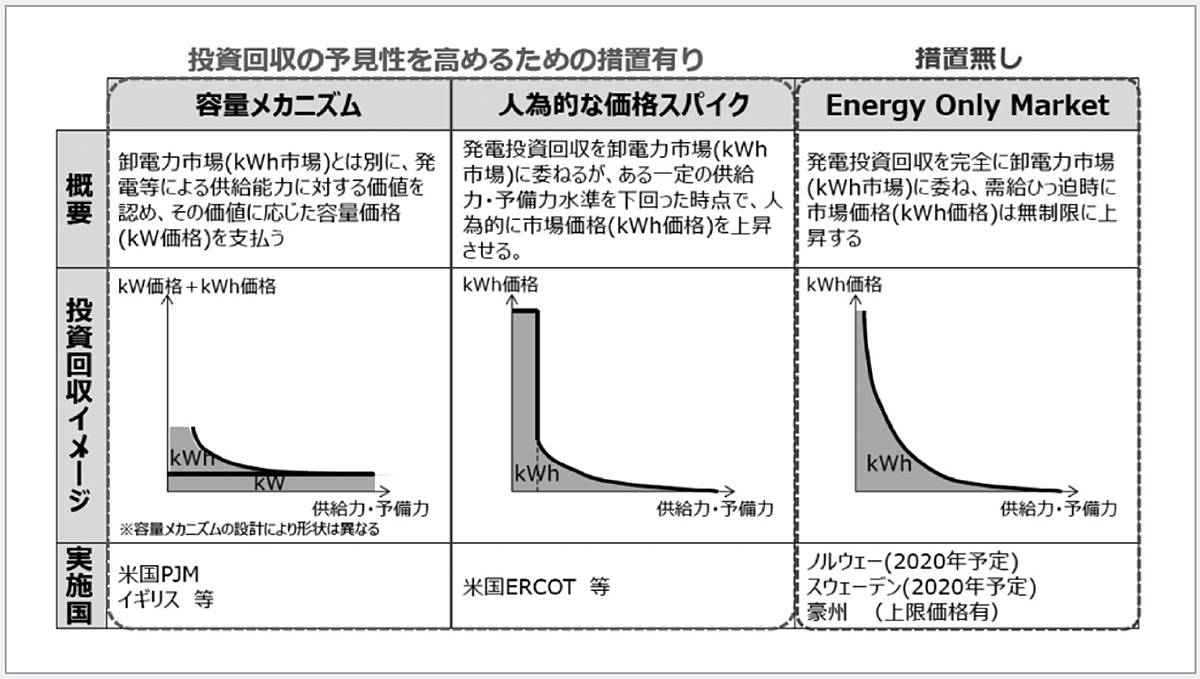

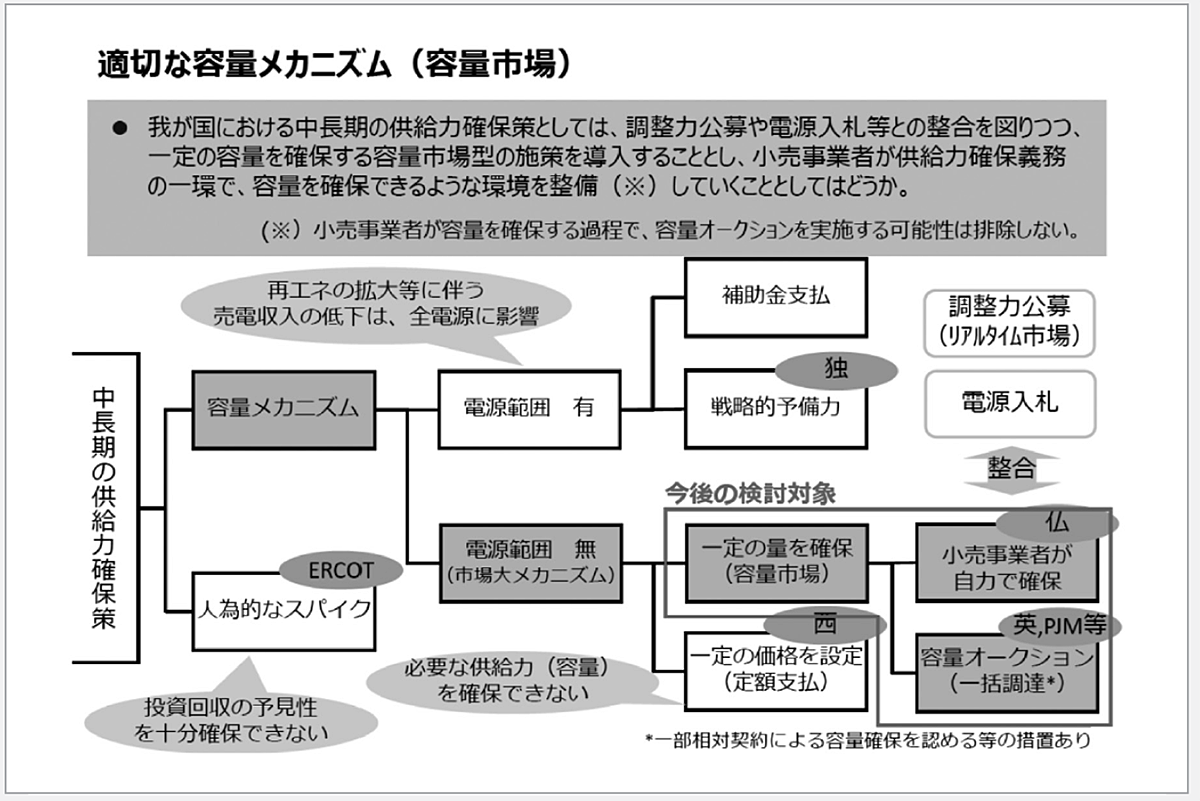

また、数年に一度のスパイクで確実に投資回収ができなければ必要なkW価値やΔkW価値を市場に維持できないのは、わが国の電力安定供給にとってリスクが大きいという判断により、これまで容量市場の設計が議論されてきた(表2、図3)。

表2/投資回収の予見性を高めるための措置(具体例イメージ)

(出典:第2 回電力システム改革貫徹のための政策小委員会( 2016年11月11日))

[拡大画像表示]

なお、こうした海外事例のときに必ずといってよいほど引用されるドイツについては、容量市場で実施する場合と、基本は卸電力市場での回収に委ねて、補足的に戦略的予備力を導入する場合とでコスト比較を行い、今のところ後者を採用している。

図3/投資回収の予見性を高めるための措置(具体例イメージ)

(出典:第2 回電力システム改革貫徹のための政策小委員会( 2016年11月11日))

[拡大画像表示]

価格の妥当性と容量市場が導く新たな分散型事業への可能性

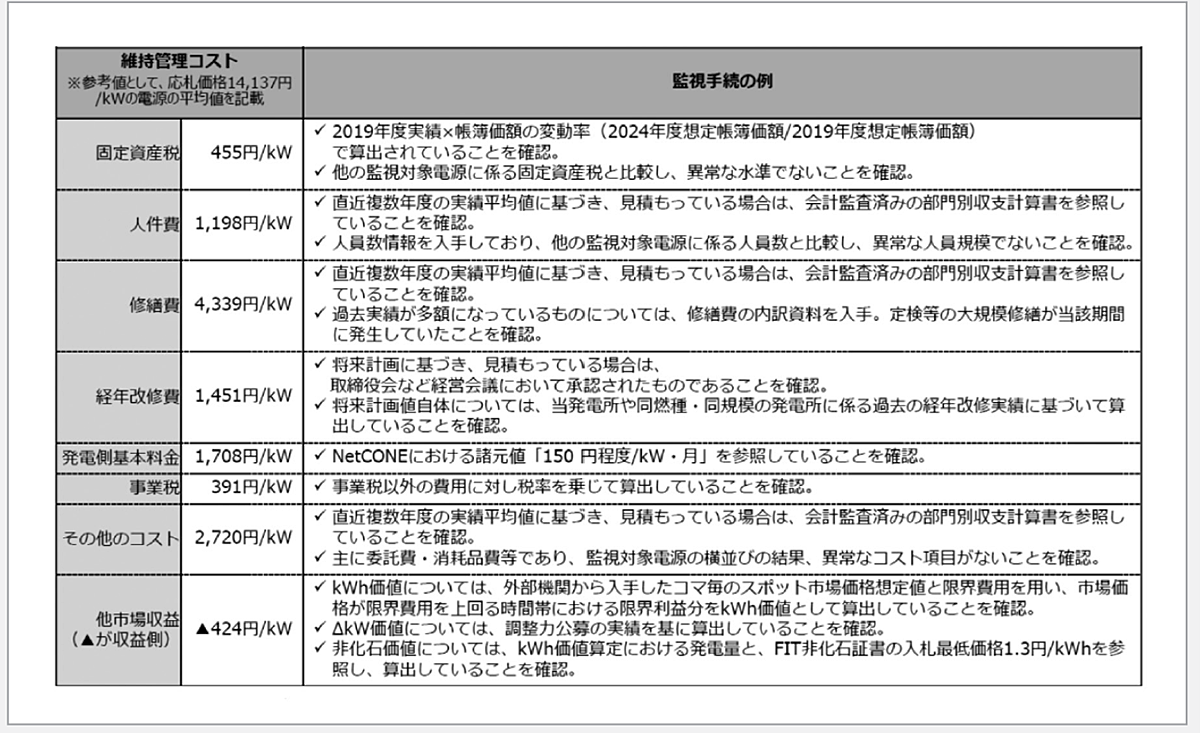

冒頭筆者は、落札電源の多くが約定価格の約6割しか受け取れないことを踏まえ、直感的には妥当なラインと感じたと述べたが、座談会に参加してくださった東京電力の戸田氏が指摘されたように、10月13日に電力・ガス取引監視等委員会から公表された、約定価格(14,173円/kW)で応札した複数の電源(限界電源)の維持管理費は年間12,262円/kW程度と示されているのに対して、スポット市場や調整力公募などの他の市場から得られる収益は年間424円/kWのみとなっている(表3最下段の▲が収入。それより上の段はかかるコストを示している)。要は、大手電力が自主的取り組みとして、短期限界費用による(=固定費回収が期待できない水準による)市場投入を行っている裏には、年間1万円/kW以上の未回収費用(ミッシングマネー)が発生していることを示している。

表3/価格つり上げの監視について

(出典:電力・ガス取引監視等委員会「容量市場に係る前回の意見を踏まえた御報告」(2020 年10 月13 日)注6))

[拡大画像表示]

そして、戸田氏の指摘の中でもう一つ重要なことが、維持コストとの見合いで、既存の電源はデマンドレスポンス(DR)に置き換えていくほうが効率的である可能性があり、その置き換えを誘導する価格相場を示す役割を容量市場が担っているという点だ。この点は株式会社DeNAの松尾氏からも同様の指摘があった。同社は、再生可能エネルギーの大量導入時代を見越して、EV等を活用したデマンド・レスポンス(DR)創出、デジタル技術を活用したFIP買取アグリゲーターなど、先験的なビジネスをしようとしている。こうした事業者に対して、投資の予見性を与える意義も容量市場は負っている。また、同じく再エネの中でもきちんと出力をコントロールできるバイオマス発電などは容量市場によって収入を得られる可能性があり、大変期待値が高い。

再エネ主力電源化に向けて、太陽光や風力といった変動性の高い電源以外の開発やDRのビジネス化は一つの重要な要素であり、今後容量メカニズムの改善を図るのであれば、こうした事業に取り組む方たちにヒアリングを行い、どういった制度であれば投資を行いやすいかを確認することは大前提であろう。

改善に向けた提案

座談会ではそれぞれから、制度改善について提言を頂いた。筆者の見解も含めて、いくつか提起したい。

まず行うべきは、戸田氏が提起されたように、経過措置の廃止の検討であろう。経過措置や逆数入札が入札の結果を歪ませた可能性については、電力・ガス取引監視等委員会のシミュレーションでも示されており(詳細は戸田氏の指摘参照)、ただでさえわかりづらい制度をより複雑にしたこの経過措置は撤廃すべきであろう。また、そもそもこの問題がここまで大きくなったのはkWあたりの実質価格が8,199円/kWであるのに、14,173円という価格が表で語られたことによるところも大きいように思う。

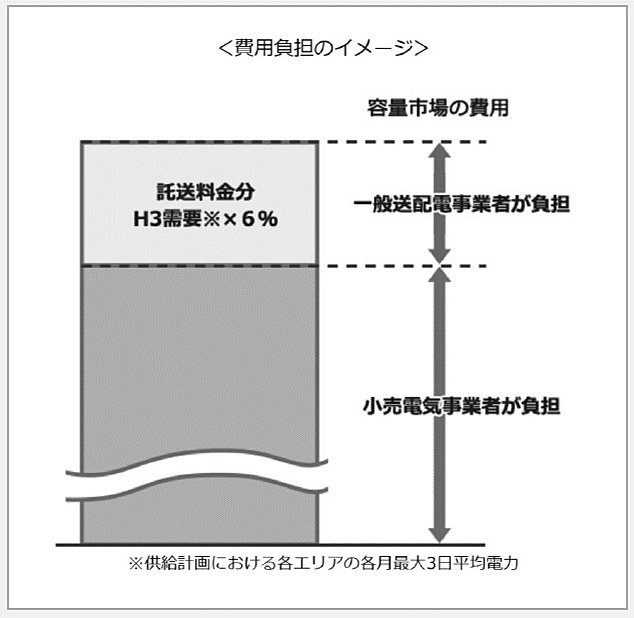

松尾氏が指摘されたのは、一般送配電事業者の負担割合の見直しである。一般送配電事業者は、容量市場の費用のうち、最大3日平均電力の6%分を負担し、それを託送原価で回収することが認められているが、実際は7%+電源I’を確保しており、その差額は持ち出しになっている。kW価値に関していえば、一般送配電事業者が負担したものも最終的には需要家負担になることは変わらないが、小売り電気事業者の料金戦略において託送料金は小売り料金にスライドさせやすいので、図4に示す費用負担イメージを見直し、託送による負担を増やしてはどうかというものだ。安定供給義務の担い手として、一般送配電事業者がより主導的な役割を果たすことを期待する意味もあろうが、しかし需要家の負担という観点からすると、本質的な改善には残念ながらならない。

図4/容量負担金に関する費用負担イメージ

(出典:電力広域的運営推進機関ホームページ「容量市場かいせつスペシャルサイト」注7))

なお、今回議論にはならなかったが、容量市場に環境価値を入れ込むべきという論に対して、筆者の見解を述べておきたい。容量市場は供給力を評価する市場として創設されたものだ。環境価値は炭素税など他の手法で担保することが可能だ。炭素価格が導入されれば、石炭火力の限界費用を上昇するが、その環境下でもkW価値の提供源としてその石炭火力が効率的であるならば、容量市場から締め出す必要はない。英国においては、容量市場においてもCO2原単位の制限がかけられており併存できないわけではないが、いろいろな市場でCO2価値を入れ込もうとすれば結局、費用対効果良く社会で低炭素化するという目的を達しえない。

最後に小売り事業の自由化についての見解を述べたい。小嶋氏からは、2016年の自由化では新規参入を増やす方向を政府が示し、それによって新電力が多く生まれた事実をどう考えるかという問題提起がなされた。分散型電源の下での安定供給という旧一電でも難しい課題をプロではない新電力に課して退出させてしまうことの是非を問いたいという意見は傾聴に値するし、松尾氏からなされた、制度設計の振れ幅が大きすぎるという指摘もその通りであると思う。わが国のエネルギー産業は今、制度変更リスクが非常に高い状態にあることは、政府・規制機関には猛省を促したい。

筆者自身も、エネルギー産業に関わるエコシステムを豊かにしたいとU3innovations合同会社を創設したのであり、消費者に近いビジネスを展開する小売り事業がモノトーンの世界になることには抵抗はあるが、しかし、事業を営むからにはプロフェッショナルであるべきで、過度に保護することは消費者メリットにつながらないことを指摘したい。

もともと電力の小売り事業は消費者に対して付加価値を提供しづらい事業であり、2017年10月に上梓した「エネルギー産業の2050年Utility3.0へのゲームチェンジ」においても、電力小売り事業は一旦消滅すると書いた。そこから改めて、消費者への新たな顧客体験や再エネ大量導入促進といった価値の提供に向けたビジネスモデルの再定義を行った事業者が生き残るべきだと説いた。

さらに、実際にこの容量負担金の受け渡しが発生するにはあと4年ある。全面自由化から8年だ。小嶋氏が指摘される通り、これを機にDRを活用したビジネスモデルを検討したり、再エネの自主電源開発を進めるなど、やるべきことは多くあるはずで、単に選択肢が残ることが日本の消費者利益にとって重要であるとする考えには筆者は立たない。単純にFIT電源を電源に組み込んだ「再エネ新電力」や、地方自治体が事業コストを支える「地域新電力」を支え続ける意味は問われるべきであろう。

小嶋氏の提案は、まさに新電力という領域を切り拓いてこられたお立場からのもので傾聴に値するものの、これを機に新規参入者には、顧客価値を創出するプロとして、既存事業者が不得意な顧客起点の事業や商品の創出に取り組み、「プロ化」してもらうことを期待している。

電力システム改革の再定義が必要だ

電力システム改革は段階的に検証し、進めるとされている。しかしこれまで、電力システム改革の本質的な検証が行われているとは筆者には思えない。容量市場の歪みを議論するには、卸電力市場への限界費用でのkWh提供といったわが国独特の歪みも是正せねばならない。全体を捉えた議論と検証が必要だ。

発電事業の自由化も再設計が必要ではないだろうか。再生可能エネルギーは低コスト化も進み、市場原理に委ね産業の活力に任せるべき段階に入りつつある。再生可能エネルギーの調整やバックアップといった公益的価値については、責任者を定めて確実に担保すべきなのかもしれない。

改めて、わが国の電力システム改革は何を目指して行われたかを議論し、再定義すべきではないだろうか。

- 注1)

- ARCHITECTURE OF POWER MARKETS

Econometrica, Vol. 70, No. 4 (July, 2002), 1299–1340

https://onlinelibrary.wiley.com/doi/full/10.1111/1468-0262.00334/ - 注2)

- U3innovations 創業者ブログ https://u3i.jp/blog/

- 注3)

- 「電力市場のリパワリング:低炭素電力システムへの移行期における市場設計と規制」

https://www.nedo.go.jp/library/repowering_markets.html - 注4)

- 2019 年8 月、テキサス州では電力価格が8 年ぶりの高騰をし、kWh 約9ドルの高値を付けた。

- 注5)

- 例えば下記のような報道もされ、「100 円のような高値の買い札を入れられる新電力はほとんどいないだろう」という新電力関係者の言葉が紹介されている。

https://xtech.nikkei.com/dm/atcl/feature/15/031400070/073100071/ - 注6)

- https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/seido_kento/pdf/043_03_01.pdf

- 注7)

- https://www.occto.or.jp/capacity-market/kouri/kyoshutsukin.html

【参考文献】

- 1)

- 電力・ガス取引監視等委員会の検証結果 取りまとめ(電力・ガス取引監視等委員会の検証に関する専門会合 2020年11月27日)

https://www.emsc.meti.go.jp/activity/emsc_kensho/pdf/201127_report.pdf - 2)

- 電力・ガス取引監視等委員会「容量市場に係る前回の意見を踏まえた御報告」(2020年10月13日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/seido_kento/pdf/043_03_01.pdf - 3)

- 資源エネルギー庁「容量市場について」( 2020年9月17日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/seido_kento/pdf/042_03_03.pdf