「ゼロカーボンシティ」に向けて必要なこと

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」からの転載:2021年6月号)

政府が2050年のカーボンニュートラルを掲げるのに先んじて、環境省の呼びかけに応じて多くの地方公共団体がゼロカーボンシティ注1)宣言をしており、その数は本年5月20日時点で388に上る注2)。

地球温暖化対策の推進に関する法律では、「都道府県及び市町村は、その区域の自然的社会的条件に応じて、温室効果ガスの排出の抑制等のための総合的かつ計画的な施策を策定し、及び実施するように努めるものとする」ともされていることに加えて、市民・消費者の生活に身近な存在として地方公共団体が果たすべき役割は大きい。

しかし、エネルギー需要の構造はそれぞれの地域の気象条件やライフスタイル、産業構造などによって大きく異なる。また、供給側についても今後増加すると見込まれる再生可能エネルギーのポテンシャルは自然条件に大きく左右されるうえ、既存のエネルギーインフラとして都市ガス導管が通っているのかいないのか、あるいは、港湾を保有し外部からのエネルギー資源へのアクセスが比較的容易に確保できるのか、といった様々な条件によって描ける未来は変わってくる。それぞれの地域の実態をよく把握し、戦略的に考える必要があるが、それぞれの地域でエネルギー転換に必要な知見を有する人材を確保することも難しい。

今回は、2050年ゼロカーボンシティを宣言した自治体が考慮すべきことの視点を整理したい。

1.地域社会のエネルギー問題

いまエネルギー産業に解決が求められる社会課題としては、まず気候変動対策が挙げられる。しかし、わが国のエネルギー産業が直面する課題は気候変動だけではない。たとえば急速に進む人口減少・過疎化は、エネルギーを含むネットワーク型の社会インフラ全般の維持を困難にしている。

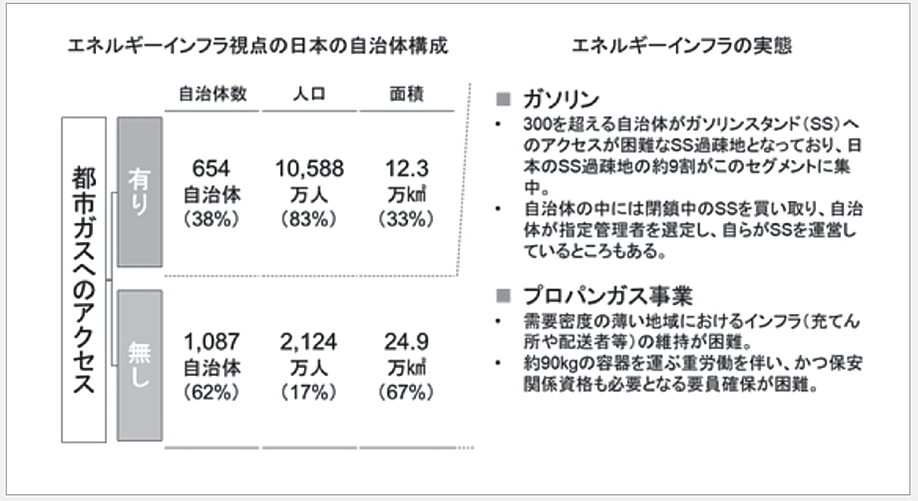

筆者が創業したU3イノベーションズ合同会社で調査したところ(図1参照)、日本の自治体のうち都市ガスの導管が全く通っていないのは1,087で、全自治体数の約6割に相当する。全国に約300あるとされるガソリンスタンド(SS)過疎地の9割は、こうしたエリアに存在する。ガソリンスタンドが経営難に陥り、全国的にその数が減少している要因は、ガソリンの需要減少による設備稼働率の低下や人口減少による雇用確保の困難性だけではない。しかし、これまで地域のエネルギー供給を担ってきたSS事業やプロパンガス事業の経営が困難になってきている現実は認識する必要がある。

ネットワーク型のエネルギーインフラ維持が困難になっている状況を逆手に取り、化石燃料事業からの転換を促すのであれば、米国カリフォルニア州のバークレー市など西海岸の自治体や英国で議論されているように、新築の建物にガス導管を引くことを禁じるなどの強い規制措置を採ると同時に、エネルギー供給が電力だけになることで災害に対するレジリエンスが低下することのないよう、太陽光発電のみならず蓄電池を併用することなどで、地域エネルギー供給を確保する必要がある。従来型エネルギー事業者の事業構造の転換も必要であり、これを事業者任せにせず、地域インフラの未来像に関わる議論として、自治体もこれを支援していく必要があるだろう。

図1/日本の自治体におけるエネルギーインフラ

出典:U3 イノベーションズ

なお、各地域における産業や生活様式に関する特徴を把握し、地域における資金の流れを可視化することを目的として、環境省が「地域循環経済モデル」を提供している。このツールを活用して都市ガスへのアクセスがない自治体の状況を見てみると、石油化学コンビナートが立地しているなどの特殊事情がない限り、域内総生産の4%程度を、域外からの石油・石炭製品の購入支出に充てていることがわかる。

地域資源を域内で循環させることは地域経済の活性化には必須であるし、地域のエネルギー供給が持続的かつ安定的であることは住民の生活の質を保つうえでも欠かせない。分散型のエネルギー資源を活用した地域づくりが、わが国の地方活性化において大きなテーマとなるのは当然のことといえよう。地域分散型エネルギー社会の構築や地域循環共生圏といった構想が次々と打ち上げられている。しかし一方で、「ゼロカーボンシティ」のうち、実際に再エネの導入目標を持つ自治体はその約3割にとどまっていると指摘されている注3)。CO2排出ゼロに向けた具体的、定量的な対策計画を有している自治体にいたってはほとんどないのが実態だ。

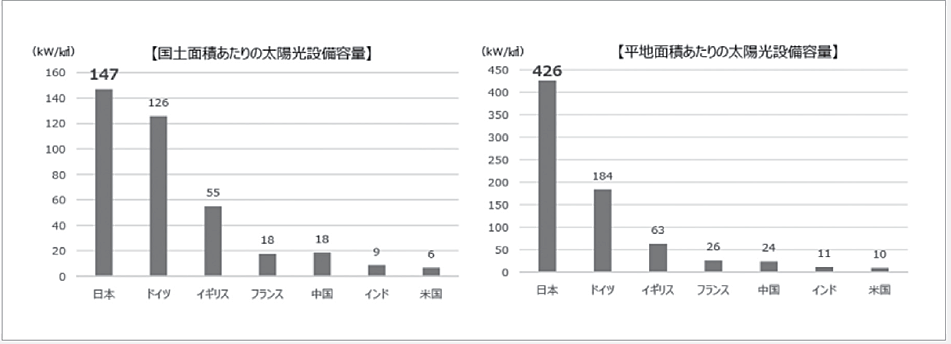

図2/面積あたりの各国太陽光設備容量

出典:経済産業省ウェブサイト注4)

2.エネルギー供給側の課題

──太陽光発電事業の現状

分散型の地域エネルギー供給を考える際に主力になるのはやはり太陽光発電ということになる。風力発電も今後拡大が期待される再生可能エネルギーではあるが、風況の良いエリアは限られ、陸上での拡大ポテンシャルはほとんどないとされる。洋上風力の拡大が期待されているが、送電線へのアクセスや自然条件のポテンシャル、施工コスト低減のための産業立地の集積などを考えると、洋上風力は一定のエリアに集中して設置されると想定され、むしろ大規模集中電源だと考えた方が良いだろう。

自律分散型の地域エネルギーの主力となっていくのは太陽光発電ということになる。ここでわが国の太陽光発電の現状を確認したい。わが国の太陽光発電は、2012年のFIT制度導入によって急速に拡大した。「日本は再エネ後進国」と揶揄する報道も多いが、実はわが国は太陽光発電の導入量で世界第3位、国土面積あたりでいえば世界第1位になっている。平地あたりで考えるとその差はより際立つ(図2参照)。FIT制度で非常に高い買取価格が設定されたことで、山がちで平地が少ない日本にも相当量の太陽光発電が導入されたわけだが、それだけに自然景観や国土保全の観点から様々な課題を生じているのも事実で、条例で独自の規制を課す自治体が急増していることは度々報道されている。たとえば2020年5月30日の日本経済新聞は注5)、再エネの乱開発の増加により、大規模な太陽光や風力発電設備の設置による森林伐採などに関する地域住民の懸念が高まり、独自の条例を定める自治体が2017年からの2年間で倍増したことを報じている。

2050年ゼロカーボンを可能にするほどの量の太陽光発電が導入されるには、この問題が地域における国土利用のあり方を問う課題であることを理解し、地域社会におけるコンフリクトを最小化する導入の仕方を検討する必要がある。

建物の屋根置き太陽光も期待されるが、10kW未満の太陽光発電で言えば、FIT導入当初の2012年度は年間43万件と活況を呈したものの、そこから年間導入量は大幅に下落している。2017年度に約13万件となってから2年連続で増加基調に転じているが、それでも2019年度は約15万件と依然低調である。こうした状況でまず期待されるのは、自治体が所有する公的施設には太陽光発電の導入拡大を進めることだろう。公的施設においては災害対応の際に活用される施設も多く、レジリエンス向上の観点からも早急に進める必要があろう。

3.エネルギー需要側の課題

──産業の脱炭素化をどう進めるか

エネルギー供給側にも課題は多いが、需要側の転換をどう促進するかも課題だ。急速な脱炭素化はわが国の製造業にとって、チャンスとしての側面もあるが、リスクでもある。特に大規模な設備投資を伴う素材系の産業は、構造転換が図りづらい。官民挙げてイノベーションに取り組み、2050年の温室効果ガス実質ゼロを目指すとしているが、少なくとも2030年に13年比46%減などの時間軸には間に合わない可能性が高い。

日本の基幹産業として、国内就業人口の内約10%が関連事業に就業している自動車産業や、産業のコメと称された鉄鋼業界など、製造業を主体としてきたわが国の産業構造がどのような転換を図るかが、わが国の気候変動対策にとって最大の課題と言っても過言ではないだろう。

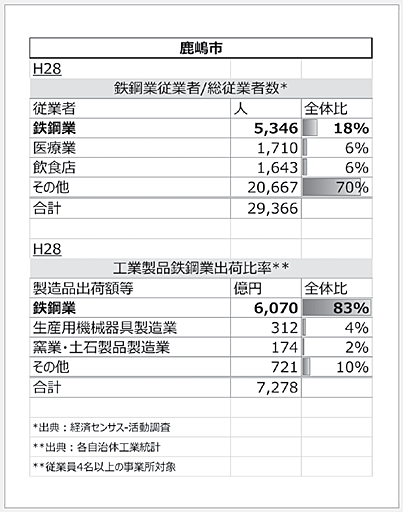

その鉄鋼業界から本年3月、衝撃的なニュースが流れた。日本製鉄株式会社が茨城県鹿嶋市にある高炉1基を閉鎖し、ほかの拠点とあわせ生産能力を2割低減、協力会社を含め1万人規模を合理化する計画だとの報だ。同社は昨年広島県呉市にある瀬戸内製鉄所の閉鎖も発表したばかりであり、鹿嶋の高炉は旧住金最大の基幹製鉄所であったことも衝撃を大きくしたと言えるだろう。

激化する国際競争の中で求められる合理化や気候変動対策の中での経営判断であるが、このことの地域経済への影響を可視化したい。筆者が経済センサス活動調査や自治体の工業統計によって確認したところ表1の通りとなった。鹿嶋市の工業製品出荷額の実に83%が鉄鋼業であり、総従業員数に占める鉄鋼業の割合は実に2割近い。日本製鉄株式会社本体の従業員数しか拾えていないので、関係会社も含めればこの比率は飛躍的に上がるだろう。まさに鹿嶋市の経済は鉄鋼業に依存していることがわかる。

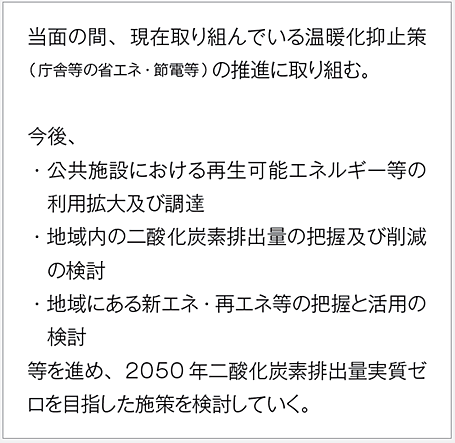

図3/鹿嶋市の2050 年二酸化炭素排出実質ゼロに向けた取組等

出典:環境省ウェブサイト ゼロカーボンシティ取組一覧(表明自治体)注6)より抜粋

表1/鹿嶋市の従業員数および工業製品出荷額の鉄鋼業比率

出典:経済センサスや自治体工業統計より筆者作成

鹿嶋市は2020年7月にゼロカーボンシティを宣言している。環境省のウェブサイトによると、鹿嶋市は3に示した取組を進めるとしているが、2050年には自治体から排出されるCO2を実質ゼロにするというのであれば、鉄鋼業の低炭素化に資する投資に対する支援を行うか、あるいは、鉄鋼業に依存した経済を脱却するようなビジョンを描くことも求められるということだろう。

低炭素化を進める上で、従来産業が抱えていた雇用をどうするのかというのは大きな課題だ。

では、鉄鋼業の低炭素化は、設備投資を行えば、要すれば金をかければ可能なのだろうか?本誌読者にはご承知の通り、ことはそれほど簡単ではない。鉄鋼産業の低炭素化のカギは、スクラップの利用拡大と長期的には水素還元製鉄の導入だ。しかし、クリアしなければならない課題は多い。スクラップの活用は高炉でも電炉でもCO2削減効果があるが、電炉の活用における課題としては、スクラップ調達や製品品質上の課題がある。日本では、スクラップを電気の熱で溶かして再生する電炉は、主として比較的不純物に対する許容範囲が広い建設材などを製造し、不純物を嫌う、軽量かつ強度のある自動車産業向けの鋼板は高炉で生産されている。世界で唯一、中国に対して鉄鋼産業の輸出超過を維持している日本の強みは高機能製品の製造であり、その強みを維持しながら電炉の活用を拡大するには、こうした課題を一つ一つ技術開発によって解決していく必要がある。

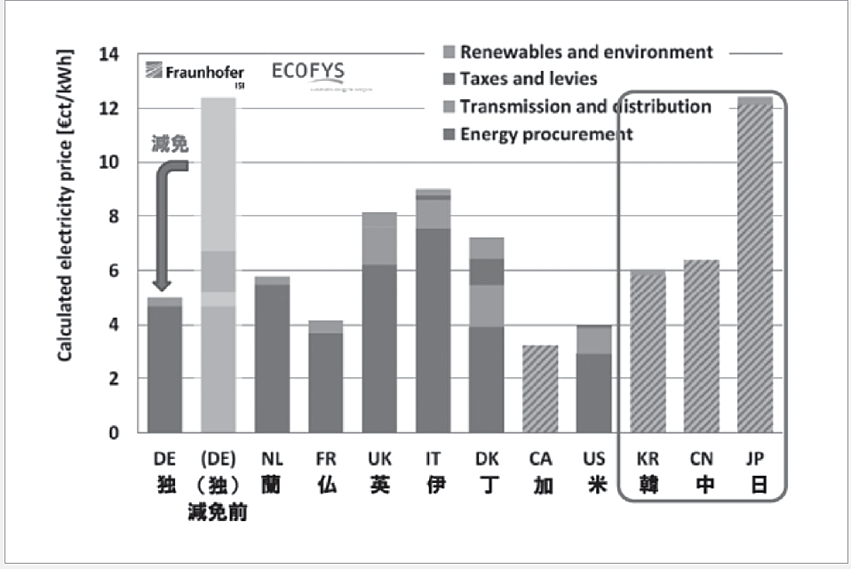

しかし電炉の活用を進める上で最大の課題は電気料金の内外格差だ。電炉では1トンあたり700~800kWhの電力が必要とされるので、電気料金格差は製品の国際競争力に直結する。電気料金の引き下げが急務であるが、わが国では東日本大震災以降、原子力発電を停止して火力発電の稼働が増加しているため燃料コストが膨らんでいること、加えて再生可能エネルギーの賦課金が1kWhあたり3.36円(2021年度)にもなるなど、多様な要因で電気料金が上昇している。産業用電気料金は国際的に突出して高い。日本の鉄鋼各社が競合する中国や韓国の産業用電気料金は日本の半額である(図4参照)。

図4/電力多消費産業向け電気料金国際比較

出典:国際環境経済研究所ウェブサイト注7)

鉄鋼業の低炭素化のカギと期待される水素還元製鉄の技術開発に期待がかかる。欧州の鉄鋼メーカーは、水素還元製鉄は今にも実現可能な技術であるかのような表現をすることが多いが、現状は極めて小規模な実証プラントで、ここから商業プラントの規模にしていくにはかなり距離がある。水素技術に先行的に取り組んできた日本企業がこの分野で先んじることを期待したい。

しかし、前提として安価な水素を大量に確保することが必要であるし、電炉でも課題となった品質の問題がある。高炉による還元反応であれば、鉄鉱石のコークスによる還元が発熱反応であるため、溶銑(溶けた銑鉄)を得ることができ、不純物は溶銑よりも比重の低いスラグ(不純物の酸化物)として溶銑上に浮かぶため、容易に分離することができる。しかし水素による還元反応は吸熱反応であるため、還元された「鉄」は固体で、このため鉄鉱石中の不純物を分離することはできない。そのため水素還元製鉄には純度の高い鉄鉱石の利用が必要であるが、そのような高純度の原料は希少で、日本と同じように水素還元製鉄を目指している海外との調達合戦が激しくなるだろう。長期的な調達なども検討する必要があるだろうが、鉄鋼産業の先行きが不透明な中、それも難しい。

日鉄は、今後鉄鋼需要の拡大が予想されるインドのエッサールスチールを買収したり(2019年12月)、昨年9月には海外展開の拡大を公表している。気候変動対策だけが理由ではないだろうが、素材系産業にカーボンリーケージが起こりつつあるのではないか。

2050年ネットゼロを契機に改めて日本の産業競争力を高めていくには相当の戦略的対応が求められる。

たとえばドイツは産業競争力を確保するために、再エネ賦課金などを家庭用電気料金に寄せて、産業にはかなりの減免を行っている。その分家庭への電気料金負担は重くなるが、産業競争力と国内雇用を守るための政策的判断ということであろう。

自治体もゼロカーボンシティの実現に向けて、まず域内のエネルギー需給や再エネの賦存量データ等、政策立案に必要となる基礎的な情報を整備するとともに、この問題が地域の産業構造と直結した課題であることを認識し、産業界と連携して戦略を描いていく必要があるだろう。

- 注1)

- 2050年までにCO2の排出をゼロにすると宣言した自治体

- 注2)

- http://www.env.go.jp/policy/zero_carbon_city/01_ponti_210520.pdf

- 注3)

- 2021年4月19日朝日新聞「再エネ導入に壁 目標設定は排出ゼロ宣言自治体でも3割」

https://www.asahi.com/articles/ASP4L6CYDP3YULBJ00L.html - 注4)

- https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/031_02_00.pdf

- 注5)

- 再生エネ設備「設置NO」 禁止条例、17年から倍増:日本経済新聞(nikkei.com)

- 注6)

- http://www.env.go.jp/policy/zero_carbon_city/02_list_210520.pdf

- 注7)

- https://ieei.or.jp/2021/05/expl210518/