石油流通の新潮流

マージン改善と新たな課題

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2017年12月号からの転載)

はじめに

石油精製元売り業界での変革は、石油流通業界にも大きな影響を与えている。

今年4月のエネルギー供給構造高度化法第2次告示に基づく過剰精製設備の廃棄と、JXTGエネルギー発足など業界再編による経営合理化の効果については、2017年度上期決算発表が待たれるところだが、現時点では、市況改善を通じて、精製・販売ともにマージンの維持に成功しつつあり、石油流通業界にも好影響を及ぼしている。

本稿では、市況改善の背景にある系列外出荷の減少と精製・販売両業界の関係について検討し、業界寡占化の懸念について言及するとともに、販売業界の今後の課題を考えてみたい。

業転玉減少と市況改善

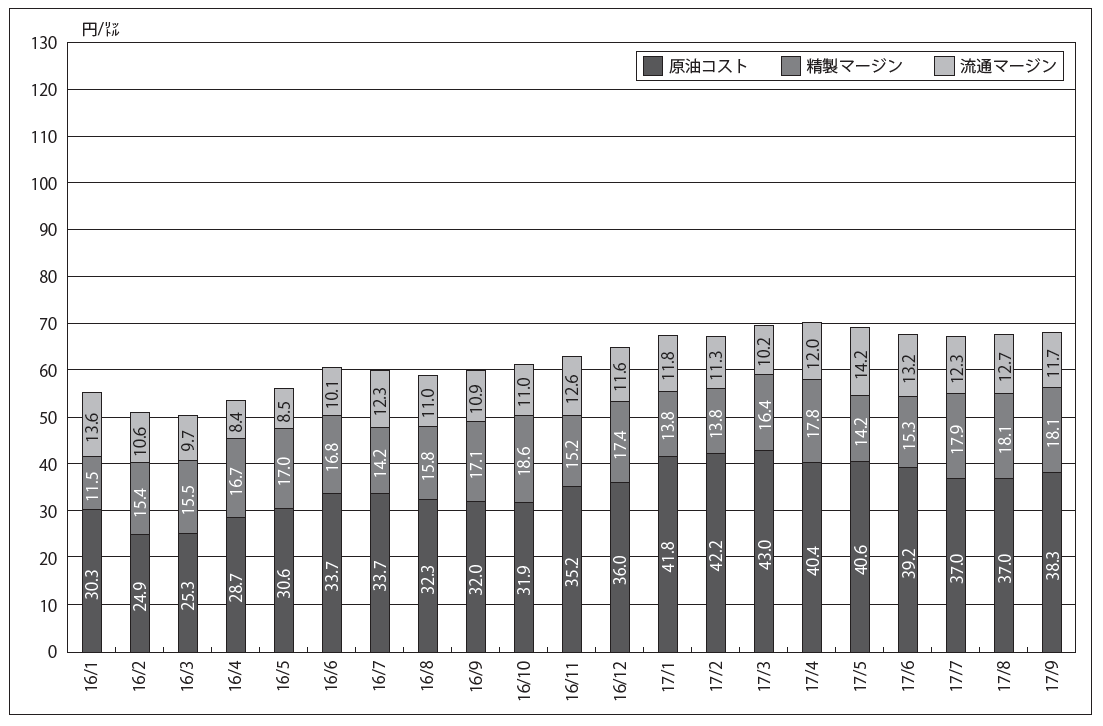

経済産業省資源エネルギー庁の調べによると、ガソリン店頭価格(今年8月平均)は131.3円/ℓで、税抜き本体価格が65.0円/ℓ、運賃や保険料を含んだ原油CIF価格が34.2円/ℓだった。ガソリンの精製・販売のマージンの合計は、税抜き本体価格から原油CIF価格を引いた30.8円/ℓとなる。内訳は、精製マージンが18.1円/ℓ、販売マージンが12.7円/ℓ(図1)。前年度のマージンはそれぞれ15.3円/ℓ、10.6円/ℓなので、いずれも2円以上高い水準にある。

図1 精製マージンと流通マージンの推移(2016年1月~17年9月)

出所:資源エネルギー庁調査、ガソリン税・消費税抜き

末端市況の改善とマージン回復の最大の要因は、過剰精製設備の廃棄と業界再編による系列外出荷製品「業転玉」(業者間転売玉の略)の縮減とみられている。従来、精製設備の過剰を背景に、余剰になった製品を商社など自社販売ルート外で安く転売する「業転玉」は、末端市場の安値競争の元凶とされてきた。

ただ、「業転玉」の定義については、若干の混乱がみられる。公正取引委員会(公取委)や資源エネルギー庁の資料では、系列外出荷の石油製品を指す一方、業界紙などでは、全ての系列外出荷ではなく、陸上マーケットを中心にスポット玉として出荷される製品を指すことも多い。

例えば、2016年5月の公取委報告では、15年度の業転比率を21.2%、資源エネルギー庁の元売り会社ヒアリングによる17年1-3月の業転比率は18.0%、同4-6月は16.1%と報告されている。しかし、最近開催された石油製品の価格評価機関のセミナーでは、「今年6月比で、7月から業転玉は8割減少し、2割になった」と報告されており、これはスポット玉を指していると思われる(図2、表1)。

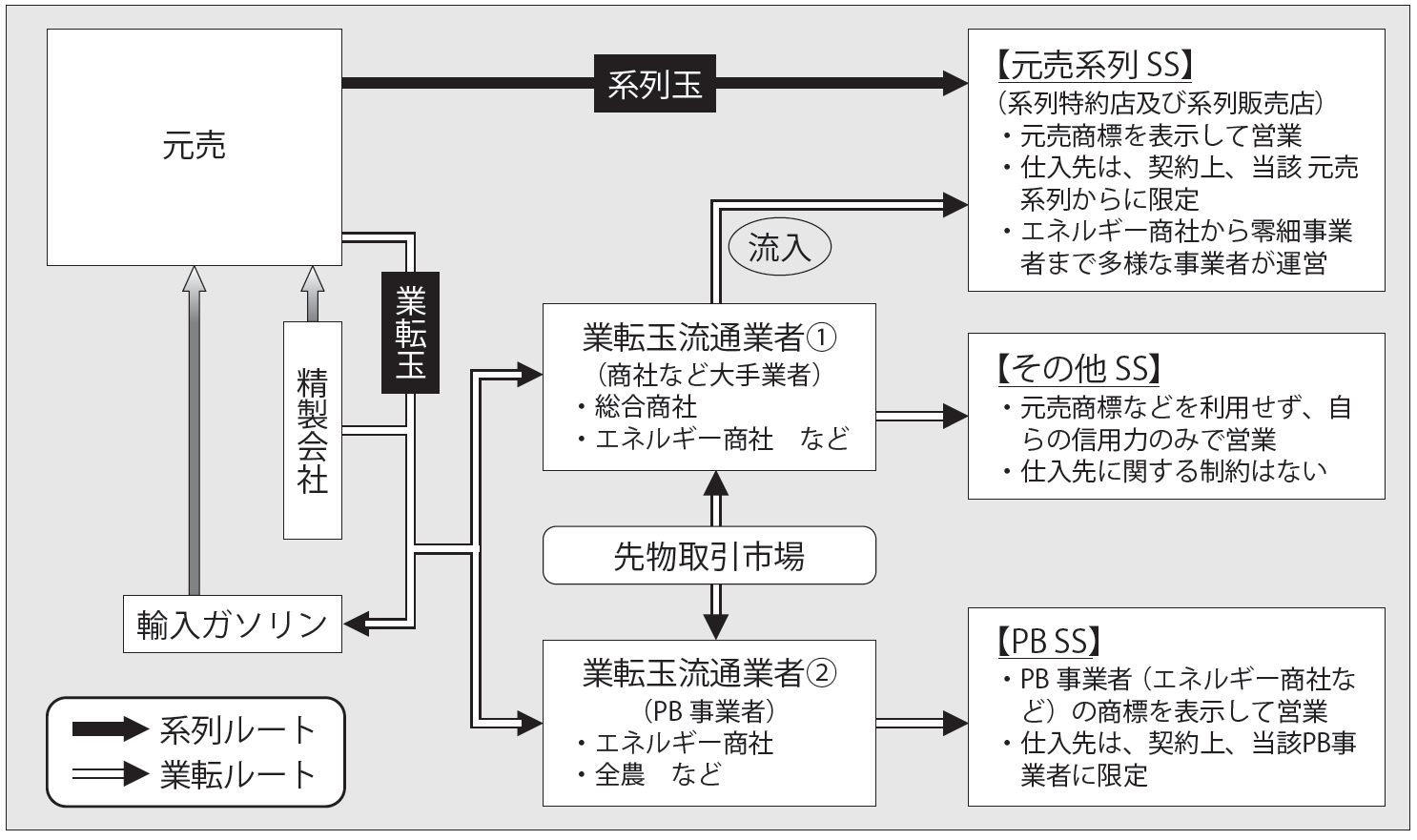

図2 ガソリンの主な流通経路

出所:公正取引委員会「ガソリン取引に関するフォローアップ調査報告書」2016年4月

かつて、石油製品は連産品で、ガソリンだけ生産したり、製品間で生産調整したりすることは難しいことから、需給の状況によって発生する余剰品(スポット品)などが「業転玉」として流通すると説明されてきた。

しかし、1996年の石油製品の輸入自由化(特石法の廃止)を機に、旧揮発販売業法の実質的廃止、品質確保法への改正などの規制緩和で、商社やJAなどのプライベートブランド(PB)を含む非系列給油所の設置が制度的に認められたことから、スポット品以外に計画的に出荷される非系列向け製品出荷が増加した。一部の元売り会社では、精製設備の高稼働率を維持するための手段ともなっていた。

また、系列特約店・販売店は、元売り会社と商標使用許諾契約を結び、他社から製品を仕入れて販売することを禁止されているが、商社などに供給した安い石油製品の一部が、元売り系列の特約店・販売店に流入する例もあった。

過剰設備の廃棄と業界再編により、スポット品を含めた非系列向けの出荷は大きく絞られるようになった。この結果、末端市況が改善され、精製元売り会社も販売事業者も、従来に比べてマージンが確保できるようになった。「業転玉」の減少については、外資系企業に従来あった石油製品輸出の制約が外れたことを指摘する向きもある。

表1 流通経路別のガソリン国内販売量

※期間は2014 年7月~15年6月

出所:公正取引委員会「ガソリン取引に関するフォローアップ調査報告書」2016年4月