World Energy Outlookの10年間の変遷(IEAの変心?)

中山 寿美枝

J-POWER 執行役員、京都大学経営管理大学院 特命教授

要約

IEAが毎年発刊しているWorld Energy Outlook(WEO)は、長年、世界中のエネルギー関係者の厚い信頼を集めてきた。筆者も熱心な読者の一人であり、レビューアーも務めている。しかし、昨今のIEAのスタンスについて、有馬氏がIEEIに寄稿注1)している通り「変化」が見られることを、WEOを読み込んでいて感じることがある。それが具体的にどのようなものなのか、過去10年間のWEOの比較・分析を行ったところ、その変化から以下のような示唆が得られた。

- ・

- 過去10年間、原子力の導入量の予想量が年々低下しているのは、原子力のコスト上昇がIEAの予測を超え続けた結果といえる。

- ・

- 過去10年間太陽光の導入予想量が年々増加しているのは、太陽光の推進政策普及とコスト低下のスピードが、IEAの予測を上回り続けた結果といえる。

- ・

- 2℃シナリオの電力低炭素化の主役は、かつては原子力とCCSが務めていたが、2016年以降は太陽光と風力に入れ替わっており、その役割の差は年々広がっている。

- ・

- 2℃シナリオでは、カーボンバジェットの制約からCO2排出量の将来展望を年々低下させる必要があるが、前提条件であるはずの一次エネルギー需要まで低減理由の説明がないまま(CO2排出量と辻褄が合うように)年々下方修正されている。

WEOのシナリオ

WEOの将来のエネルギー展望では、中心シナリオを丁寧に説明し、2℃シナリオ注2) とBAUシナリオの比較によるシナリオ分析で示唆を得られるようになっている。本稿では、過去10年間のWEOの Annexに付されている表からにおける中心シナリオと2℃シナリオの展望データを抽出して、比較・分析を行った。なお、WEOの中では450シナリオから最近SDS注3) へと名前を変えているが、本稿ではまとめて2℃シナリオと呼ぶことにする。

中心シナリオにおける変化:太陽光・風力と原子力

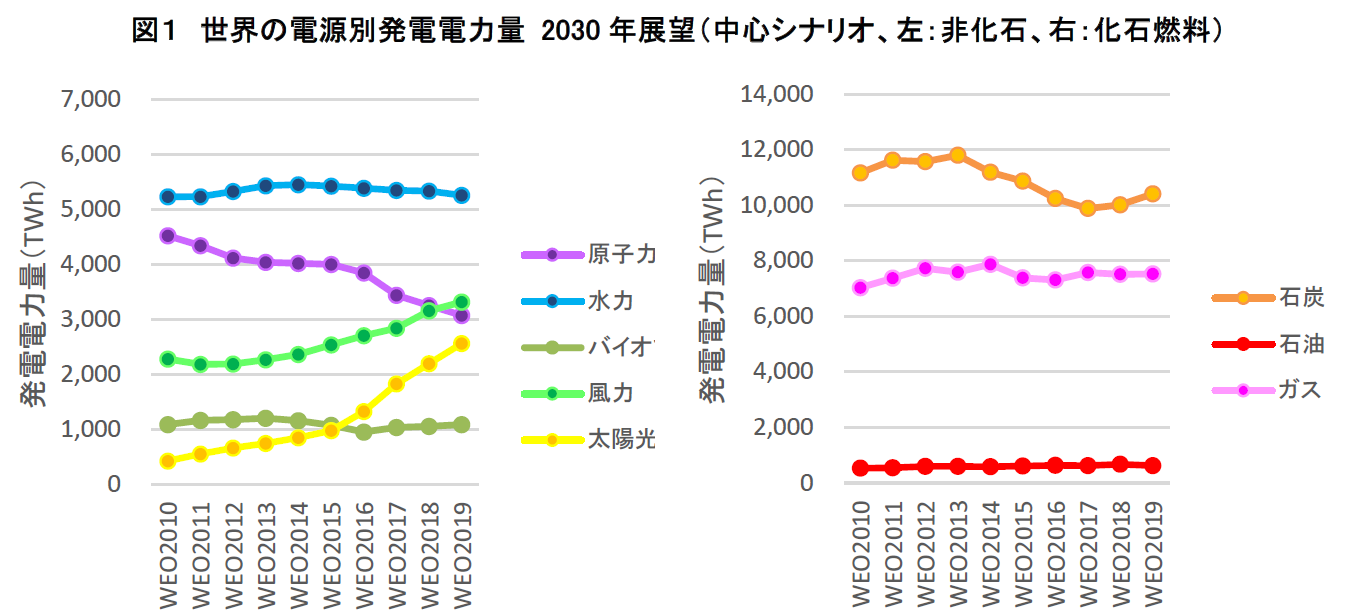

中心シナリオに関しては、10年分のWEOの様々な世界展望を比較した結果、一次エネルギー需要とそのエネルギー源別内訳、最終エネルギー消費量とそのセクター別内訳、CO2排出量などにおいて、大きな変化は見られなかった。唯一、大きな変化が見られたのは、電源別の発電電力量であった。中心シナリオが2030年に想定する世界の発電電力量についてみると、総需要には大きな変化が見られないが、その電源構成には変化が見られる。その変化をわかりやすく示すために、再エネ+原子力(左)と火力発電(右)に分けて、それぞれの発電電力量の展望の変化を示す。

図1左が示すように、太陽光の2030年の展望は10年間で6倍に増加、風力は50%増加した一方で、原子力は約30%低下している。即ち、太陽光は10年前は現在ほどの増加は期待されていなかったものが、毎年上方修正をしている状況であることがわかる。中心シナリオはコストを最小化するように計算されていることから、IEAの当初の予測を上回って、原子力はコストが上昇注4) し導入予想量は低下。太陽光は導入促進政策の普及と共にコスト低下が加速したということ、それが10年間継続したことを意味する。

なお、火力発電については図1右に示す通り、10年前と比べて石炭は最大で11%減少(WEO2017)したが今は7%減少に、ガスは最大で14%増加(WEO2014)したが最新版では7%増加に展望が変化している。増減はあるものの、2030年においてもコストの安価な石炭が世界の電力の最大シェアを供給することが示されている。

2℃シナリオにおける変化

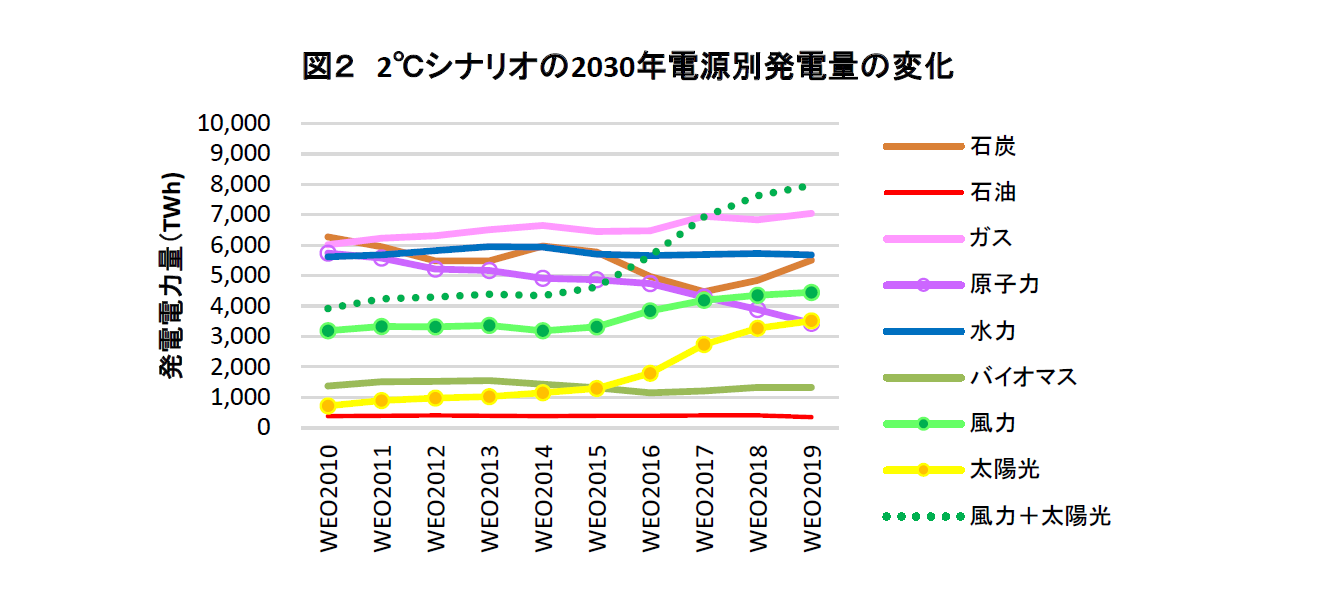

図2に、2℃シナリオの世界の電源別 発電電力量の2030年展望を示す。

この図の通り、太陽光と風力の展望は、2030年・2040年ともに2016年から上方修正され、原子力は毎年下方修正されており、この傾向は中心シナリオと同様である。太陽光と風力の合計(図中の破線)と原子力の関係を見ると、WEO2015で交差している。つまり、2℃シナリオにおける電力低炭素化の主役は、WEO2015で原子力から風力・太陽光に入れ替わったということを意味する。

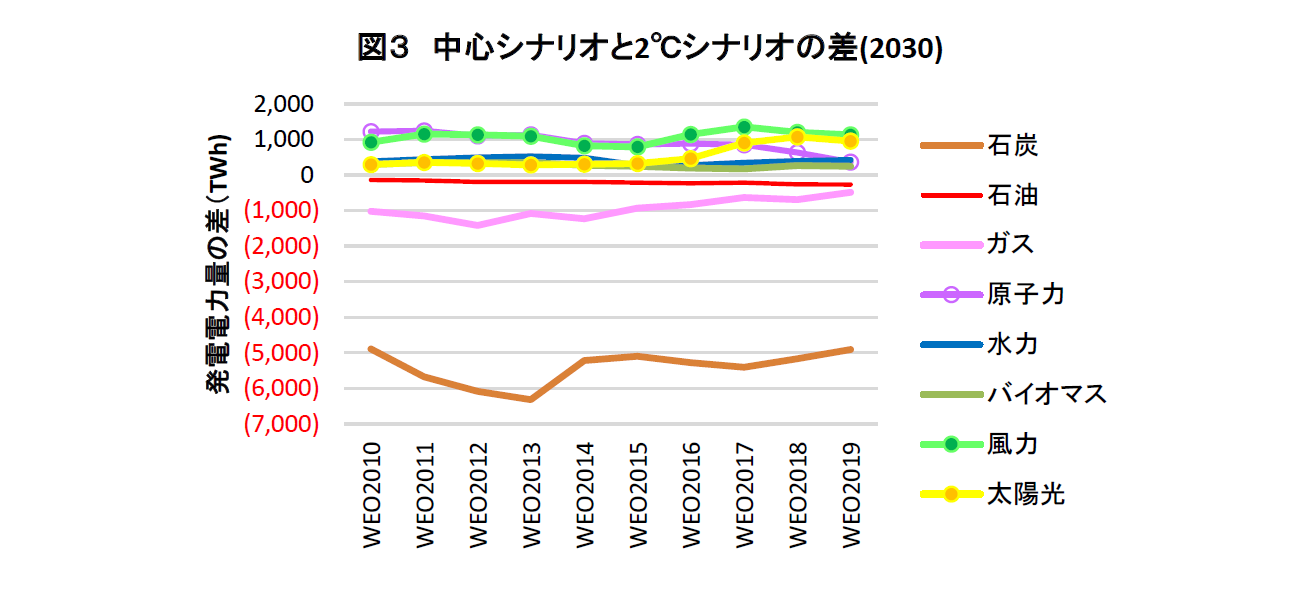

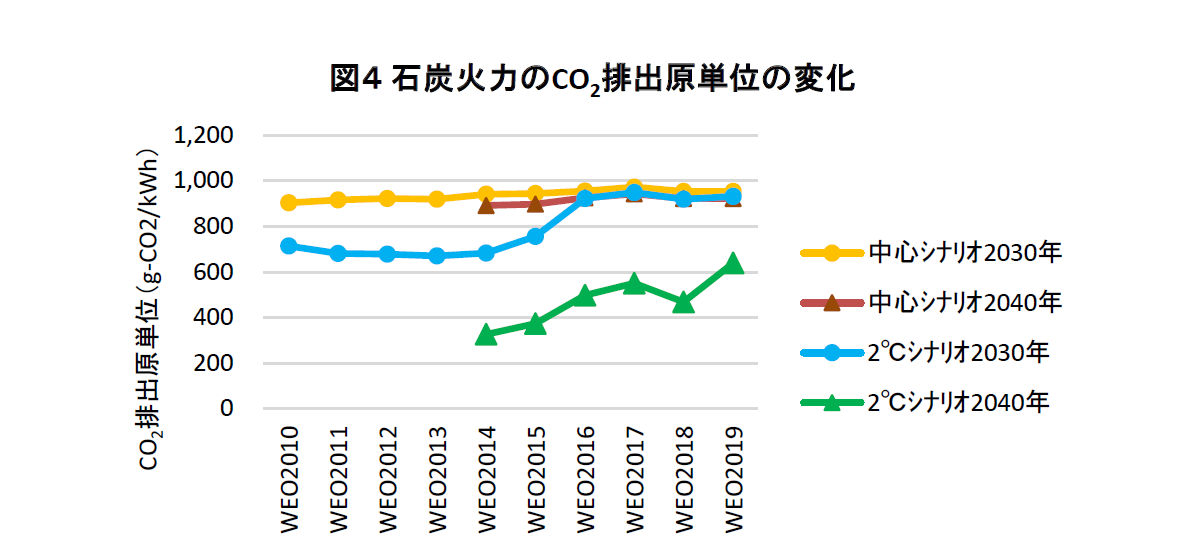

次に、中心シナリオと2℃シナリオの差の変化を図3に示す。当然、CO2排出を伴う全ての化石電源はマイナスに、ゼロ排出の非化石電源はプラスになるが、特に石炭のマイナスの差が大きいこと、そしてその差の不規則な変化が目に付く。

そこで、石炭火力発電所の排出原単位を計算して比較してみた。図4に示すように、中心シナリオでは2030年、2040年の両法で毎年同じレベルの値であるのに対して、2℃シナリオの2030年の排出原単位はWEO2015までは中心シナリオ同年値より2割程度低いレベルであるのが、WEO2016以降は中心シナリオと同じレベルとなっている。2℃シナリオの2040年展望でも、WEO2014からWEO2017までは上方修正されていたが、WEO2018で減少、WEO2019で上昇、と変化している。

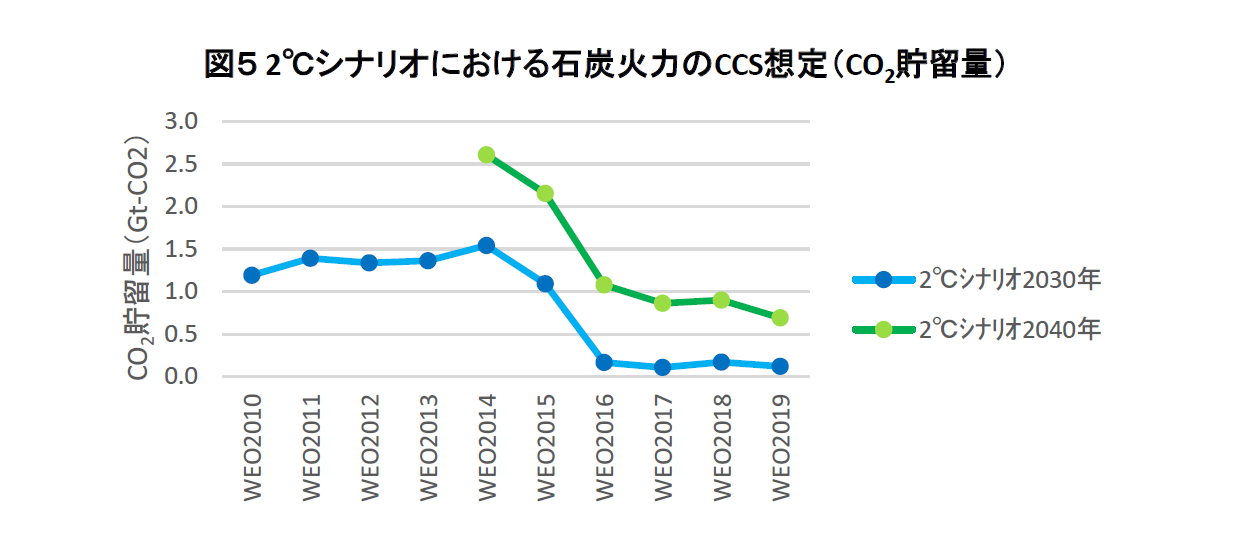

2℃シナリオの石炭火力のCO2排出原単位が中心シナリオから減少する理由は2つ、(中心シナリオに比べた)発電効率の向上とCCSによるCO2貯留である。しかし、歴代WEOのデータを調べると、2℃シナリオにおいては発電効率の向上はなく、むしろ低下していることがわかった(2℃シナリオでは石炭火力は新設されないことを考えれば、当然と言える)。従って、CO2排出原単位の減少は、全量CCSによるものと言える。この貯留量を計算すると、下図のようになる。

このように、当初の2℃シナリオでは2030年に1.5GtのCO2回収が想定されており、これは石炭火力発電所の2割以上にCCSが付いていることになる。それを、2015年に下方修正して、2016年からはゼロ(CCS付きの石炭火力は存在しない)としている。2040年にはWEO2014では2.5GtのCO2貯留(石炭火力の6割にCCS付帯)を想定していたが、WEO2016以降は約1Gt(石炭火力の約3割にCCS付帯)と想定を変更している。このCCSの想定の下方修正は、前述の2℃シナリオの太陽光・風力が2015年から上方修正されていることと一致する。つまり、CCSによるCO2排出削減の一部または全部を太陽光・風力が担うように変更したのである。

CO2排出量の展望の変化

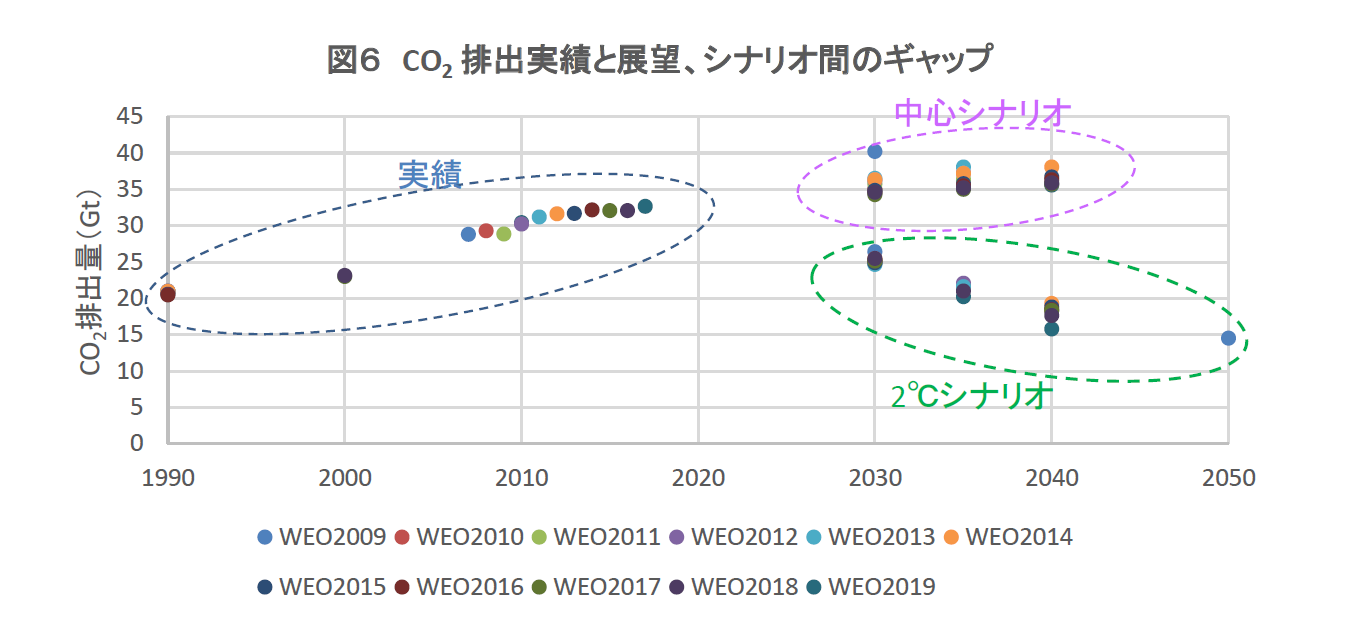

図6にWEO2009年以降に示された最新のCO2排出量実績、シナリオ別のCO2排出量の展望を示す。当然のことながら、中心シナリオと2℃シナリオでは差があり、この差が年を追うごとに拡大していくことが示されている。この図では、同じシナリオでもその展望にはバラつきがあることがわかる。

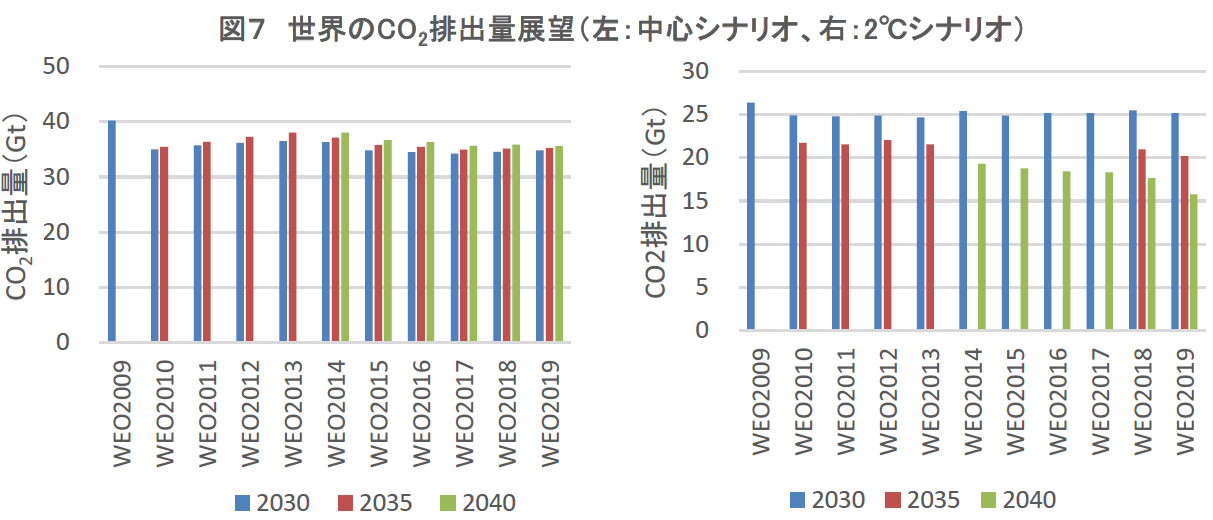

その変化に一定の傾向があるかどうか、展望の経年変化を図7に示す。

中心シナリオ(図7左)では、展望の値は2010年と2015年に低下しているが、その後ほとんど変化はない。一方で、2℃シナリオ(図7右)では、2030年展望はほとんど変わらないが、2035年、2040年と先の展望ほど年々低下していることがわかる。これは、「2℃目標を達成するためには累積のCO2排出量を一定量に抑制しなければいけない」というカーボンバジェットの制約を守るためには、現状の排出量の増加分を、将来の排出削減でオフセットさせる必要があることに起因する。2℃シナリオの2040年CO2排出量の展望とは、そのようなカーボンバジェットの制約から決定するので「展望」と呼ぶのがふさわしいかは疑問である。

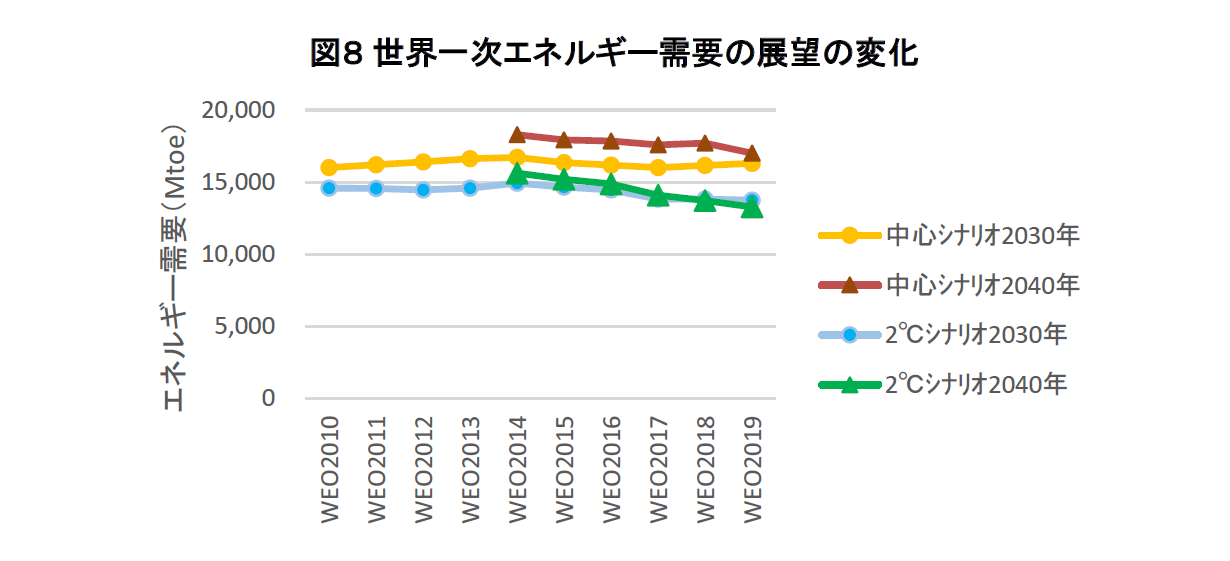

そのCO2制約に合わせるために、一次エネルギー需要も毎年低下しており、つもりつもってWEO2019では、WEO2014の値(2040年展望)と比較して15%も低下していることが図8に示されている。一体どのような手段でそれだけの省エネを実現すると想定しているのか、十分な説明はない。このような大きなエネルギー需要の削減が、いつの間にか織り込まれているのが2℃シナリオである。

IEAに対しては、欧州諸国から、2℃シナリオ(または1.5℃シナリオ)をWEOの中心に据えるべきという要請注5) が出され、圧力がかかっている。仮に、米国でバイデン政権が誕生すれば、その動きに拍車がかかる可能性もある。しかし、もし2℃シナリオや1.5℃シナリオが中心になってしまったら、もはやそれはEnergy Outlook とは呼べず、WEOはWEOでもWeird Environmental Obsession になってしまう。

IEAはこれまで、精緻な現状データ収集と透明性・中立性の高い動向分析を行って、世界のエネルギー関係者の厚い信頼を培ってきた。World Energy Outlook は世界中の有識者のインプットを受け付けているが、IPCCのように加盟国の承認を要さず、IEAが自身の責任で作成していると聞いている。IEAにはその独立性を無にせず、時の勢いに流されることも誰に忖度することもなく、「現実を見据えたメッセージ」を出す矜持を示してほしい。

- 注1)

- 有馬純「IEAはエネルギーの現実を見据えたメッセージを」

http://ieei.or.jp/2020/05/opinion200527/

- 注2)

- 2008年に初めて比較シナリオの一つとして「2℃シナリオ」が登場し、翌年のWEO2009からは450シナリオ という名称となり、悪役のBAUシナリオと共にレギュラーの比較シナリオとして定着した。なお、450シナリオの名前の由来は、2007年に発刊されたIPCCの第4次評価報告書の中で、最も高い確率 で産業革命以前からの温度上昇を2℃以下に抑制することができるのが、大気中のCO2濃度を450ppmに安定化するシナリオであったことによる

- 注3)

- 450シナリオは、WEO2017において「気候変動のみならず国連SDGsに配慮したシナリオ」としてSustainable Development Scenario(SDS)という新しいシナリオに置き換えられた。WEO2017では、SDSを、国連2030アジェンダで定められた2030年までに同時達成を目指す17の持続可能開発目標(SDGs)のうち、気候変動への対応(SDG13)だけでなく、健康な生活(SDG3)と万人のエネルギーアクセス(SDG7)の3つの目標の達成に配慮したシナリオと記載されていた。WEO2018では、更に水と衛生(SDG6)が追加されて、4つのSDGsをカバーしていると記載されていた。しかし、WEO2019では再び3つのSDG(WEO2017と同様)を同時達成するシナリオとされている。

- 注4)

- WEO2014の特集「原子力の展望」によれば、原子力発電所の発電コスト(LCOE)は、資本コストの影響が大きく、±3%で-25%~30%変化する。つまり、政策による原子力サポートや、原発建設および運用に関する事業者の信用または財務的な信用が低下して、資本コストが上昇すれば、原子力の発電コストは上昇し、経済優位性を失う。このような資本コストの要因が年々拡大していったことから、IEAは原子力発電の将来展望を毎年引き下げたと考えられる。

- 注5)

- WEO2019発刊直後に、欧州の投資家、科学者など65名が署名したレターがIEAファティ・ビロル事務局長に送られたというロイターの報道によれば、同レターはWEOをパリ協定ベースとすることを要請している。

https://www.reuters.com/article/climate-change-energy-investors/exclusive-investors-step-up-pressure-on-global-energy-watchdog-over-climate-change-idUKL8N27V3OB

本年5月に世界の投資家、企業、科学者が連名でIEAに送られたオープンレターは1.5℃シナリオをWEOの中心にすることを要請している。

https://mission2020.global/letter-to-IEA/