再エネ審議会「中間整理」のポイント

需給一体型モデルと「プッシュ型」系統形成

松本 真由美

国際環境経済研究所理事、東京大学客員准教授

(「月刊ビジネスアイ エネコ」2019年10月号からの転載)

経済産業相の諮問機関、総合資源エネルギー調査会の「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」は先日、中間整理(第3次)を公表しました。筆者も小委員会のメンバーとして関わっています。今回は、中間整理のポイントと、その中で示された「需給一体型モデル」と「プッシュ型」の系統形成を取り上げます。

中間整理のポイント

今回の中間整理のポイントは、①電源の特性に応じた政策の検討、②適切な事業規律と既認定案件の適正な導入、③再エネ主力電源化に向けた次世代電力ネットワークへの転換―です。

1つ目のポイントは、電源を「競争力のある電源への成長が見込まれる電源(競争電源)」と、「地域において活用され得る電源(地域電源)」の2つに分けて、今後の政策を検討することを明確にしたことです。

競争電源である大規模事業用太陽光や風力発電は入札制度を拡大し、大規模地熱や中小水力については開発支援を行っていく考えです。これにより発電コストのさらなる低減を図り、電力市場への統合を検討する方針です。

一方、地域電源である住宅用太陽光や小規模事業用太陽光は「需給一体型モデル」を、小規模な地熱、水力、バイオマスは「地産地消モデル」を推進していきます。

日本の再エネ発電コストは国際水準と比べて高く、国民負担増大の一因になっています。2030年度のエネルギーミックスで示した再エネの割合22~24%を達成するための、固定価格買取制度(FIT)の買取費用総額は3.7兆~4.0兆円と想定していましたが、2019年度の時点ですでに3.6兆円に達する見込みです。国民負担を今後できるだけ抑えつつ、再エネの導入拡大を進めることは急務の課題です。

2つ目のポイントである、適切な事業規律と既認定案件の適切な導入では、「太陽光パネルの廃棄費用の外部積立制度の導入」「小規模太陽光の安全確保に向けた規律の強化」「未稼働案件の系統空押さえ是正に向けた対応策」を進めていく方針です。

パネル廃棄費用の外部積立制度については、私もワーキンググループのメンバーを務めており、2019年度中に積立制度の仕組みをとりまとめ、できるだけ早期の制度導入を目指しています。

3つ目のポイントの次世代電力ネットワークへの転換については、「プッシュ型」系統への転換などが挙げられています。

需給一体型モデルを推進

経済産業省は、FIT制度の抜本的な見直しを2020年度末には実施する予定ですが、地域電源を活用した新たなビジネスモデルとして「需給一体型モデル」を推進していく方針です。需給一体型モデルとは、卒FIT電源の自家消費を促したり、太陽光を電気自動車(EV)や蓄電池などと組み合わせて活用したりするものです。

今回の中間整理でも「需給一体型の再エネ活用モデル推進に向けて、技術面、システム面、制度面の検討を着実に進めるとともに、需給一体的な再エネの活用により地域活性化を促すことを、他分野の政策との連携強化を含めて検討する」としています。

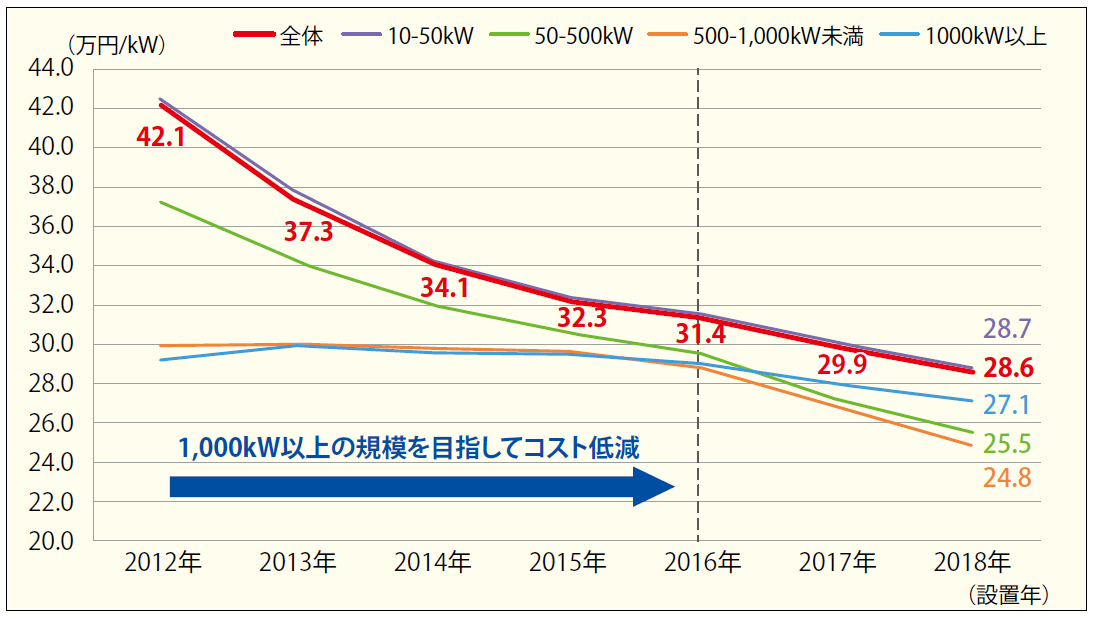

日本の太陽光発電は世界水準と比べると発電コストが高いものの、新規の太陽光は住宅用、事業用ともパネルを含めたシステム費用は急速に低減しており、FIT調達価格が電気料金(ネットワーク利用料込み)と同等以下になりつつあります(図1)。そのため、電力を自家消費する場合の経済的メリットは大きくなってきています。

図1 国内の事業用太陽光発電のシステム費用の推移

出所:2019年度以降の調達価格等に関する意見

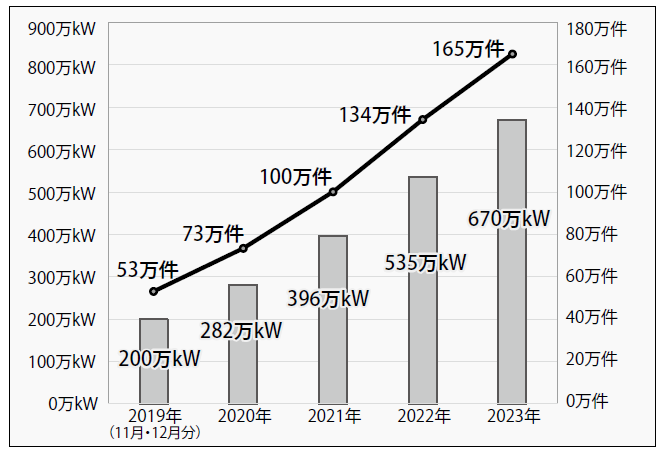

今年11月以降、FITの買取期間を終える住宅用太陽光が大量に出る見通しです。FITを卒業する住宅用太陽光は、2019年に53万件、20年に累積73万件、23年には同165万件に達し(図2)、投資回収が済んだ安価な電源として活用できるようになります。

図2 FITを卒業する住宅用太陽光の推移(累積)

出所:費用負担調整機関への交付金申請情報、設備認定公表データをもとに作成

大手電力会社や新電力は、“卒FIT”を迎える住宅用太陽光の新たな買い取りメニューを発表しており、卒FIT太陽光を活用した「需給一体型モデル」の創出が期待されています。

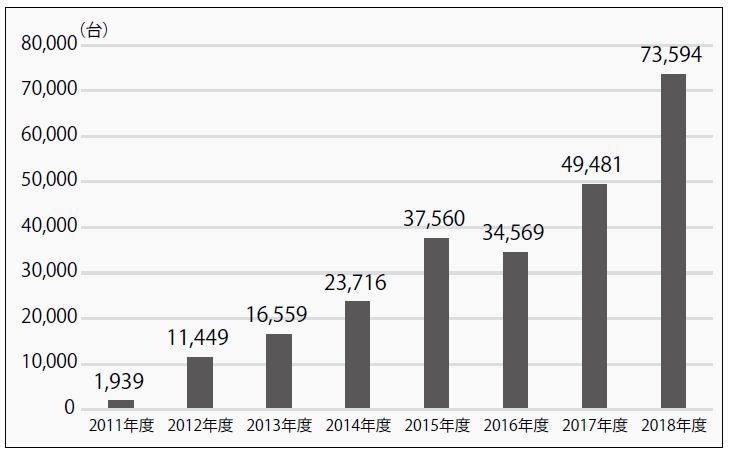

需給一体型に有効なツールの1つとして蓄電池があります。国際エネルギー機関(IEA)によると、世界で導入された蓄電池ステムは2017年に約120万kW(累積約350万kW)。日本の蓄電池出荷台数も2018年度に7万台を超え(約9割が家庭用)、記録的な数字となりました(図3)。

図3 国内の定置用リチウムイオン電池の出荷台数

出所:日本電機工業会自主統計データをもとに資源エネルギー庁作成

蓄電池を活用するには、導入コストの低減が不可欠です。政府は海外製品のJET認証(電気安全環境研究所の試験、検査、調査に適合した電気製品に与えられる認証)の対象機器の拡大など、安価な海外製蓄電池も活用できるよう環境整備を進めています。

「プッシュ型」への転換

再エネ主力電源化に向けた次世代ネットワークへの転換では、「プッシュ型」の系統形成を進めることを中間整理で示しました。これは、発電事業者の系統接続要請にその都度対応する「プル型」の系統整備から、各電源のポテンシャルを考慮し、計画的に対応する「プッシュ型」への転換に向けた検討を進めていくことを意味しています。

例えば、洋上風力発電の導入が今後進みそうですが、系統確保が課題になります。洋上風力を後押しする「再エネ海域利用法」が今年4月1日に施行され、7月末には、経済産業省と国土交通省が洋上風力の有望区域として4カ所(秋田県能代市・三種町・男鹿市沖、秋田県由利本荘市沖〈北側・南側〉、千葉県銚子市沖、長崎県五島氏沖)を選定しました。これらの区域では系統接続が見込めることが必要になるため、必要な容量を計画的に整備するプッシュ型への転換を検討します。

自国内で電力の需給調整をしなくてはいけない日本。再エネの大量導入に向けた挑戦が続きます。