太陽光発電は“売る”から“使う”へ

~世界展開が国内産業成長のカギ~

松本 真由美

国際環境経済研究所理事、東京大学客員准教授

(「月刊ビジネスアイ エネコ」2016年8月号からの転載)

日本では、再生可能エネルギーでつくられた電気の固定価格買い取り制度(FIT)により、太陽光発電の年間導入量は10GW(1000万kW)規模に拡大し、累積導入量で30GWを突破しました。来年春にFIT制度が大きく生まれ変わるのを前に、太陽光発電の今後の行方を探ります。

パリ協定が太陽光後押し

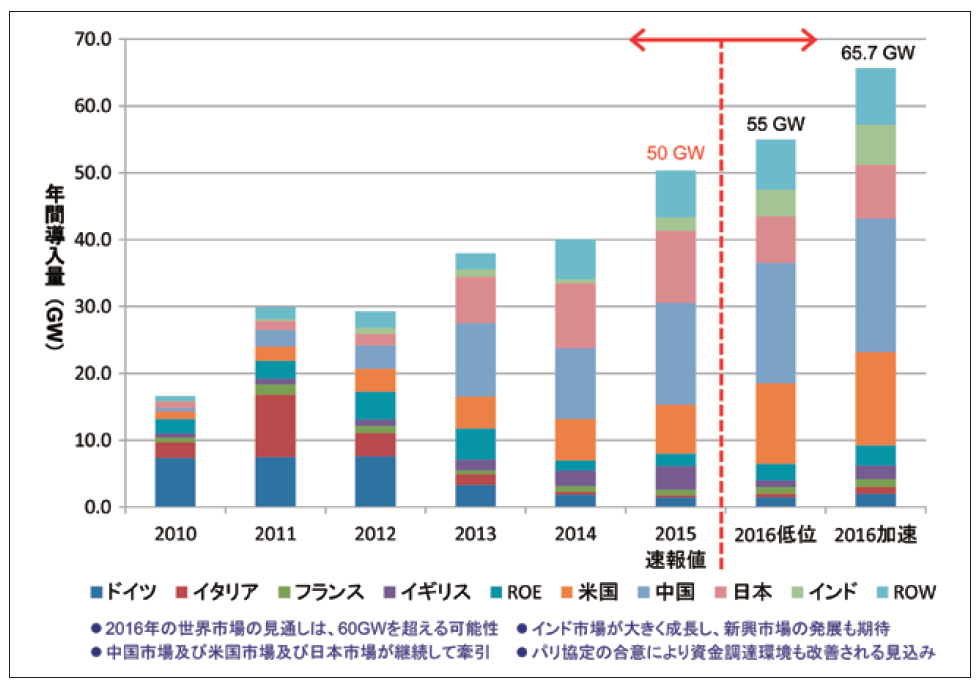

太陽光発電の世界市場規模は2015年が約50GWで、2016年は60GW超になる見込みです(図1)。日本では太陽光は総発電電力量の3%程度ですが、イタリアやギリシャ、ドイツでは7%を超え、太陽光発電が主要な電力供給源として成長しつつあります。長年にわたり国のエネルギー政策のブレーンを務める資源総合システムの一木修社長に、太陽光発電の今と今後をうかがいました。

図1 世界の年間市場規模の推移と2016年の見通し(DC ベース)

図1 世界の年間市場規模の推移と2016年の見通し(DC ベース)出所:資源総合システム調べ

(2015 年速報値は、資源総合システム

及びPV Market Alliance、IEA PVPS Snapshot reportによる報告値)

[拡大画像表示]

「世界の太陽光発電普及の原動力は、FIT制度を採用する国が拡大していることです。欧州から中国、日本、インドなどのアジア諸国、米国へと普及が広がっています。太陽光発電システムの価格が大幅に低下し、一部地域ではすでに“グリッドパリティ(” 既存の電力コストと同等かそれ以下のコスト)を達成しています」

世界市場の見通しは?

「パリ協定が採択され、2020年に向けて100GWを目指す展開になります。今後は、中南米やアフリカ地域の新・新興地域が勃興し、日本や米国、欧州ではICTを活用したビジネスモデルなどに移行していきます」

国連気候変動枠組み条約第21回締約国会議(COP21)で「パリ協定」が採択され、2020年以降、すべての国・地域が地球温暖化対策に取り組む姿勢が打ち出されました。

「地球温暖化対策はこれまで、経済成長を阻害するものとして各国から敬遠されていましたが、これからは成長機会、投資機会として捉えられます。特に再エネは技術進歩と価格低下により、化石燃料に対して価格競争力を持ち始めていることが認識されてきました。再エネの導入拡大の流れが世界中に広がり、中でも太陽光発電は世界のどこでも利用できるので重要なプレーヤーになるでしょう」

COP21に連動し、太陽光発電の導入拡大を強力に後押ししようと、世界各国の太陽光発電産業団体による「世界太陽光発電連盟(GSC)」や、インドのモディ首相が主導した「国際太陽光同盟(ISA)」が設立されました。また、国際開発金融6機関による「クリーンエネルギー投資拡大」の共同声明も表明されました。こうした動きが太陽光発電の本格的普及の推進力になると思われます。

国内太陽光市場の変化

日本では今年5月、「改正再生可能エネルギー特別措置法(改正FIT法)」が参院本会議で可決・成立し、来年4月から施行されます。未稼働案件の取り消しなどを可能とする新認定制度、価格決定に対する入札制度の導入、買い取り義務者の見直しなどを通じて、今後は再エネの導入拡大と国民負担の両立を図り、太陽光発電に偏らないバランスの取れた導入を進めていく方針です。

「FITはもともと試行錯誤でやっていく予定でした。ブームを作って調整すれば良い、試行が3年で、錯誤の克服に3年かけるための今回の法改正です。2017 年度の国内太陽光市場は、旧FIT制度下の残留案件の消化をベースに6~8GW 規模へと縮小すると思われます。中心市場は住宅用や未活用用地、各種施設の屋根や屋上になっていきます。送電網をベースに考えるのではなく、地方自治体主導で太陽光発電と蓄電池などのエネルギー貯蔵をセットにした地産地消型エネルギー供給体制が推進されていきます。“売るため”の目的から“使うため”に変わっていき、24時間発電を可能にしていく流れとなりそうです」

世界展開へシフト

太陽光発電産業は裾野が広いことから、改正FIT法施行後の産業の行方が気になります。

「日本の太陽光発電産業は、これまでのFIT制度下での国内導入ビジネスから脱却し、未来に向けた産業構造を戦略的に再設計する必要があります。世界の潮流を追いかけながら作っていくのではなく、半歩先を行かなくてはいけません。太陽電池の無秩序な価格低下競争が終焉し、品質競争の始まりを迎えています。日本は世界から最先端、最高水準の工法、技術が集結し、多様な規模や用途に対応できます」

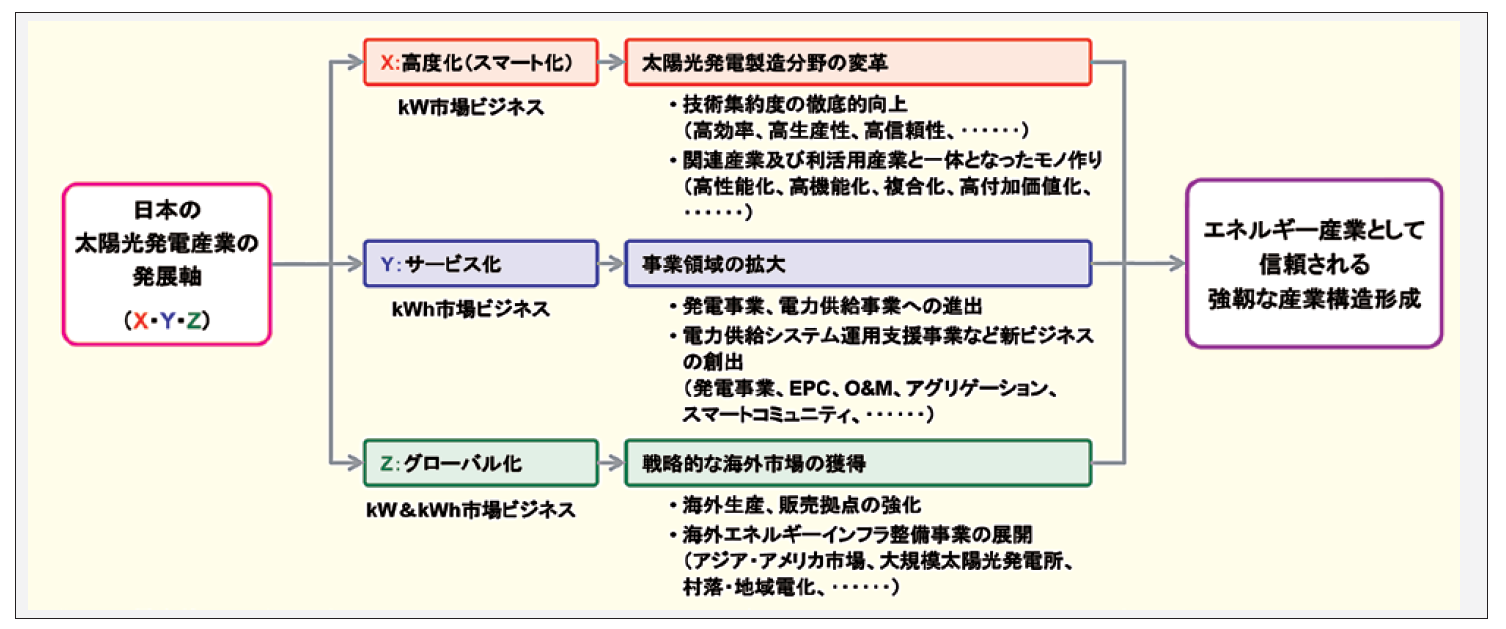

一木氏は、日本の太陽光発電産業の発展軸は3つあるといいます(図2)。1つ目は、モノ作りの分野で厳しい世界競争の中で勝ち残ること。これまでの単純なハード中心の太陽光発電システム作りから、エネルギーソリューション型のシステム作りへと転換し、ハードとソフトが一体となって高度化(スマート化)された太陽光発電システムによるビジネスの追求です。

2つ目はサービスの分野で、太陽光発電をベースとする電力サービスへの進出。この分野は、発電事業、住宅で発電した電力を集約して新電力や一般企業に販売するアグリゲーション(集約)事業、EPC(設計・調達・建設)事業とO&M(運用・保守)事業を主とし、エネルギー産業の一角を担う新成長分野となります。

3つ目はグローバル化で、日本市場の10倍以上の規模が見込まれている海外市場の獲得を目指します。日本市場をマザー市場とし、途上国での分散型電源によるエネルギーインフラ事業を主導し、世界展開を図っていく戦略です。

FIT制度見直しで転機を迎える太陽光発電ですが、発想を変えると持続可能なビジネスモデルが展開できます。クリーンエネルギーの新たな展開と挑戦に期待したいです。