わが国のインフラ海外展開を考える

竹内 純子

国際環境経済研究所理事・主席研究員

(「環境管理」からの転載:2020年6月号)

わが国はこれから、何を売って食べていく国になるのだろうか。これまで長いこと、「日本は工業立国であり、付加価値の高い工業製品を輸出して貿易黒字を維持している」といわれてきた。実際、2011年に貿易赤字に転落するまで、1980年から30年近く、輸出が輸入を上回る貿易黒字の状態が続いていた。内需が伸び悩む中で、外で稼ぐことの重要性は増しているが、新興国企業の価格競争力と技術力の向上も顕著で、わが国が今後何を成長の原動力にしていくかの議論が急がれている。

わが国の成長を考えるなかで重要な視点が、世界の持続可能な発展に貢献するということであろう。特に新興国・途上国はまだ社会インフラがまだ整っておらず、そのインフラ整備をどう進めるかで社会が持続可能な発展を遂げられるかどうかが大きく変わってくる。わが国企業がそこに貢献することを目指して政府は、2013年4月に「経協インフラ戦略会議」を設立し、2020年には年間30兆円の受注をするという目標を掲げた。2018年には「海外インフラ展開法」を制定し、国土交通大臣が定める基本方針の下で、官民連携して日本企業の参入を強化していく体制を整備している。

2020年以降の目標を策定し新たな戦略を立案するため、総理大臣補佐官の下で「インフラ海外展開に関する新戦略策定に向けた懇談会」を設置して検討を進めるとともに、実際に何を売りとするのか、必要な施策等についてより具体的に議論するために経済産業省貿易経済協力局が事務局となり「インフラ海外展開懇談会」(以下、海外展開懇談会)が設置され議論が行われている。海外展開懇談会では、議論が必要な分野としてエネルギー・電力とデジタルの二つを挙げており、筆者はそのエネルギー・電力分野の議論に委員として参画する機会を得た。公表された中間とりまとめをご紹介するとともに、わが国の海外インフラ展開に関する筆者の私見を述べたい。

わが国の海外インフラ展開の実績

国連が掲げるSDGs、すなわち、持続可能な開発目標を達成するには、特に新興国や途上国では社会インフラの整備が必要不可欠だ。世界銀行によれば、世界ではまだ、8億4,000万人が全天候型道路から2km以上離れた場所に住んでおり、10億人が電気を利用できず、40億人がインターネットにアクセスできない状況にある注1)。必要とされる投資の規模については様々な試算があるが、昨年10月のマッキンゼー&カンパニーのレポート注2)によれば、今後15年間に予測されるGDP成長率に途上国が追いつくためには、年間2兆ドル以上のインフラ投資を行う必要があるとされている。コロナ・ショックによりGDP成長率などは大幅に変わる可能性はあるが、巨大な市場であることは明確だ。

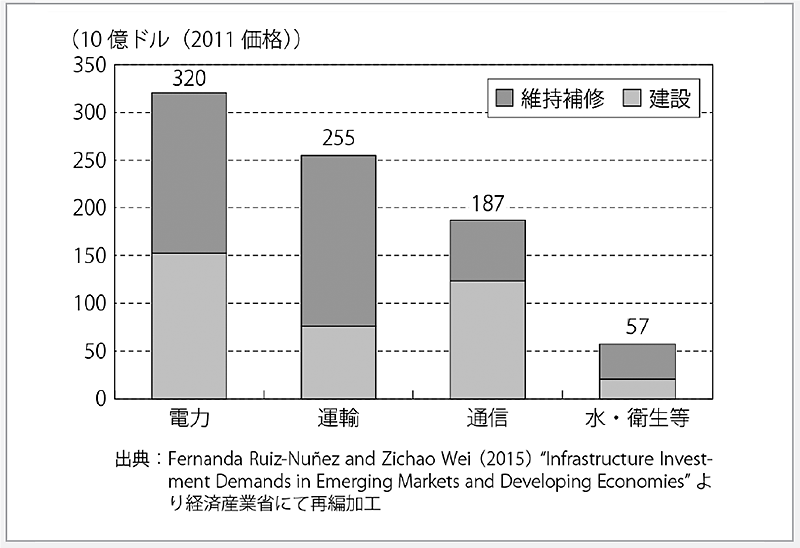

鉄道や道路、上下水道や通信など様々な社会インフラへの投資が必要とされているが、特に電力インフラに関しての需要は高く、世界銀行によれば、2014~2020年の間に3,200億ドルの投資が必要であると予測されている(図1)注3)。

図1/新興国・途上国におけるセクター別インフラ需要の将来予測(2014~2020)

(出典:通商白書2016年)

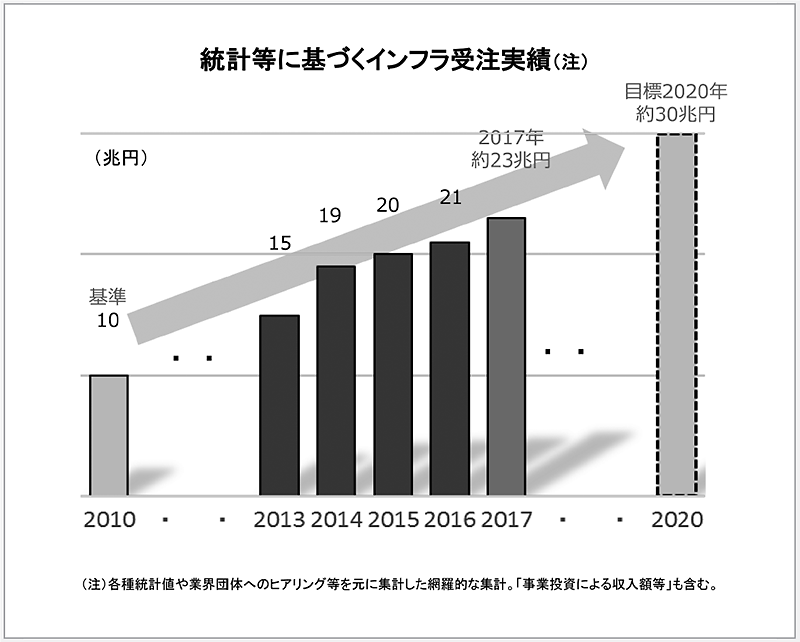

巨大なニーズに応えながらわが国経済の成長の原動力を確保すべく、これまで日本政府は、公的金融制度の改善や拡充、円借款の迅速化、価格競争力の強化に向けた円借款の本邦技術活用条件(STEP)の改善などの制度的支援に加え、総理・閣僚等のトップセールスにより、日本企業が海外においてインフラ事業に参加することを支援してきた。その結果、2010年当時に約10兆円であった海外インフラの受注額は2017年に約23兆円にまで増加したと試算されている(図2)。注釈として「各種統計値や業界団体へのヒアリング等を元に集計した」とあることから、概算であることには留意が必要だが、増加基調を維持してきたことは確かであろう。しかし様々な社会変化が急速に進む中、戦略の再策定が求められている。

図2/わが国企業の海外インフラ事業受注実績

(出典:インフラ海外展開に関する新戦略策定に向けた懇談会資料注4))

考慮すべき状況変化

考慮すべき状況変化については、海外展開懇談会の事務局資料注5)に整理されているので、ここでは簡単に項目を整理するにとどめたい。

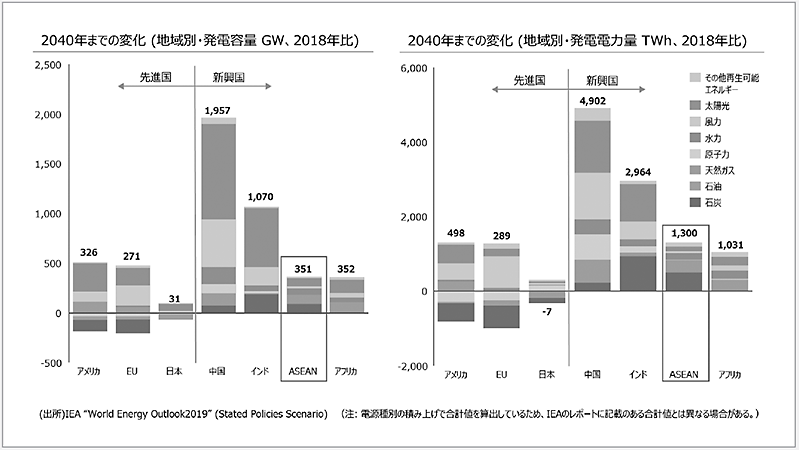

まず、エネルギー需要の増加は今後も続くということだ。エネルギーアクセスを改善しつつ、気候変動対策も進めなければならない。人口増加や経済成長で1次エネルギー消費が増加するだけでなく、デジタル化や電化の進展により、電力需要も急速な増加が見込まれる(図3)。

増加する電力需要を賄う手段として、ここ数年でも急速にコスト低下が進んだ再生可能エネルギーが期待されている。一方で、量的観点からも、再生可能エネルギーの偏在性や変動性の観点からも、化石燃料資源に対する需要も引き続き存在すると見通されている。

ESG投資等の進展や、シェアリング・エコノミー、サーキュラー・エコノミーの進展という社会変容も進んでいる。

図3/2040年までの地域別の発電容量・発電電力量見通し

(出典:インフラ海外展開懇談会 第1回事務局資料)

エネルギー・電力分野のカギ:①送配電事業

これまで電力インフラの海外展開といえば、火力や原子力など大規模な従来型発電所の輸出が主力と考えられてきた。しかし、今後発電設備として太陽光や風力発電などの再生可能エネルギー導入が拡大すれば、柔軟性を確保する等のためにも送配電事業の重要性が増す。多くの再生可能エネルギーや柔軟性を提供する設備が配電系統に接続されることとなれば、配電事業者はプラットフォーマーとしての事業機会も得られるだろう。例えばベトナム・ハノイ市の北部で、住友商事を中心とするわが国企業が約270haの複合都市開発を進めているが、急増する電力需要を満たし、かつ、長期的にはエネルギー・ゼロエミッションを目指すのであれば、送配電事業者との連携が必須だと筆者は考えている。わが国の送配電事業者の海外事業展開を期待したい。しかしそれにはわが国の送配電事業に対する規制のあり方も見直さなければならないと考えている。

実は従前から、海外の送配電事業者は、大幅な成長が見込まれる地域に積極的に進出し成長を続けている。国によって送配電事業の範囲や、金利水準、企業の期待利益率など、もともとの投資環境の違いがあるので慎重に分析する必要はあろうが、欧州では、国内送配電事業で高い収益をあげており、国内に安定した事業基盤がある。欧州等は規制期間中に経営効率化に務めるほど利益を出すことを可能とするインセンティブを付与する仕組みを取り入れており、欧州域内の送配電事業者は、国内の安定した収益をもとに、海外の成長市場における送配電事業へ積極的に投資し、海外の送配電事業からも高い収益を得ているのである。「インセンティブ型」の料金設定は、規制事業である送配電事業者を擬似的な競争環境下におくことで、民間企業としての自律的な効率化やサービス向上努力を引き出そうとする思想に基づいている。

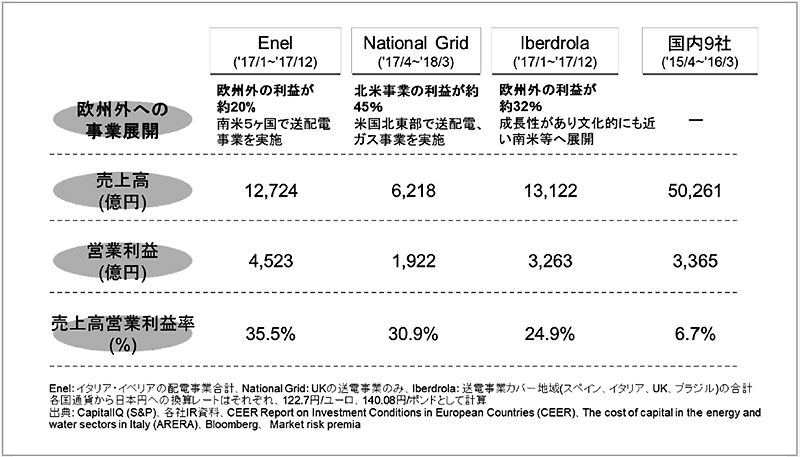

翻って日本の送配電事業者の利益率は一桁低い(図4)。その背景として考えられるのが、送配電事業に対する規制のあり方の違いだ。日本の規制やその下で行われる査定は、電力会社が大きな利益を出すことにインセンティブを付与する仕組みにはなっていない。結果として、非常に低い利益率に甘んじさせ、海外事業や新規事業へリソースを振り向け、欧州の事業者と伍して戦えない状況に置いてしまっているのではないだろうか。もちろん公益的な存在である送配電事業者があまりに高い利益率を確保することは、消費者の批判を招くものであり、英国では近年問題視された。正解があるものではなく、バランスの問題であろう。

図4/各社送配電部門の経営状況比較

(出典:筆者作成(経済産業省次世代技術を活用した新たな電力プラットフォームの在り方研究会プレゼン資料)

しかし、わが国の送配電事業者が欧州の事業者ほどエリア外で収益を上げられてこなかったのは、事業者のマインドが国内市場を向いていたこともあろうが、政府規制機関も国内の安定供給に支障をきたしてはならないとして、積極的な海外展開が可能な制度設計をしてこなかったことも原因ではないかと、各社の経営状況の分析を通じて筆者は推測している。国内事業を毀損するほどのリスクを取ることには歯止めが必要だが、リスク遮断をある程度政府が行うことで積極的に進出を可能にするような整理が必要ではないだろうか。

今回の電気事業法改正では、経産大臣が送配電事業者の投資計画等を踏まえて収入上限(レベニューキャップ)を定期的に承認し、その枠内でコスト効率化を促す託送料金制度を創設することとされている。この制度改正の趣旨に則った、バランスの取れた実効性ある運用が望まれる。

エネルギー・電力分野のカギ:②石炭火力の扱いについて

このタイミングで、経済産業省が事務局となり海外インフラ展開戦略を議論するというと、目的は石炭火力発電所に対する公的支援を維持するという結論を得るためかと聞かれることがしばしばあった。ちょうど環境省が石炭火力輸出への公的支援に関するファクトを整理することを目的に検討会を立ち上げたところだったので、その対抗馬のようにみえたのであろう。石炭火力の扱いについては、海外展開懇談会の議論の一部でしかなかったし、対抗馬というよりむしろそれぞれの委員会での議論がより複眼的になると期待している。この問題に関する筆者の意見や現状を整理してみたい。

日本では石炭火力発電への公的支援を継続するかが議論になっているが、日本が自粛した結果、中国に取って代わられるのでは気候変動対策としては意味がない。困難ではあるが、中国に国際的なルールに則るよう働きかけることが重要だと筆者は考えている。

中国が海外の石炭火力発電プロジェクトの最大の資金提供者となっていることは複数の環境NGOや研究機関、メディア等でも報じられているので、読者の方々にもご承知であろう。ほんの一例だが、昨年4月のガーディアンによれば、一帯一路政策の下で200億ドル以上のコミットを各国の石炭火力発電プロジェクトに対して行っていると報じられている注6)。この報道直後に国連のアントニオ・グテーレス事務総長や国際通貨基金(IMF)のクリスティーヌ・ラガルド総裁、各国元首らも参加して行われた「第2回国際協力のための一帯一路フォーラム」注7)では、気候変動対策の要請に応えていくという声も聞かれたというが、2019年9月のSouth China Morning Post注8)は「一帯一路構想の下で建設されたプロジェクトはグリーンで持続可能なものになると公言しているが、欧米、日本、韓国の金融機関が持続可能性への懸念を理由にプロジェクトから遠ざかる傾向にある中、中国は、東南アジアでの化石燃料発電プロジェクトへの資金提供を増やすだろう」と指摘している。

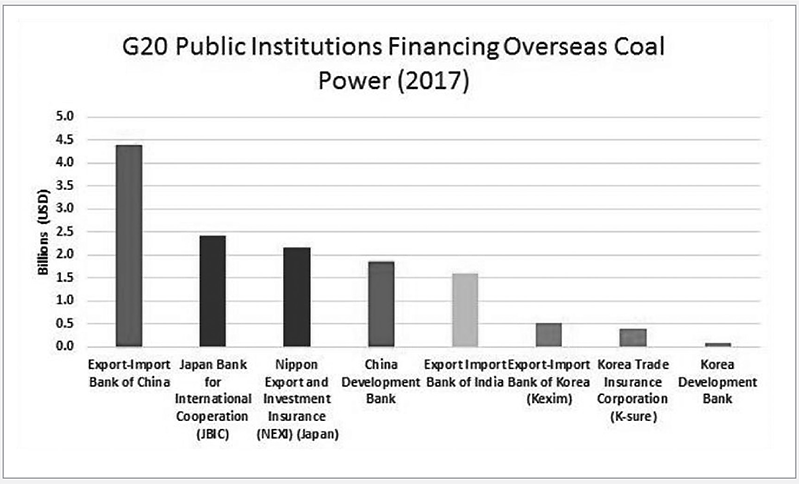

環境NGOからも中国の公的金融機関が海外の石炭火力発電所に融資する金額が最大であるという批判が上がっている。図5は環境NGO自然資源防衛協議会(NRDC)による公的金融機関別の海外融資額の推定であり、中国の存在が際立っている。

図5/公的金融機関別の海外石炭火力発電に対する融資額推定

(出典:NRDC注9))

相手国にニーズがあるのであれば、それに応えるのは当然のことということかもしれない。わが国とて、天然ガスだけに依存すればエネルギー安全保障上大きなリスクを負うことになりかねないし、コストの問題もあるので、一定期間石炭火力発電の利用は続けざるを得ないだろう。環境先進国といわれ、2038年にはすべての石炭火力発電所を廃止すると表明しているドイツも、現状発電の4割を石炭・褐炭に依存している。自分たちは使うが、エネルギー供給に必要不可欠だと求める相手国に対して技術を売らないというのは、筋が通らない。しかしCO2削減の観点からは、せめて高効率技術に限るべきであり、わが国を含めてOECD輸出信用アレンジメント参加国注10)の公的輸出信用機関(ECA)が行う輸出に対する公的支援については、効率に関する条件が定められており、その条件を満たすものでなければ供与できないこととなっていることは皆様もご承知の通りだ。

OECD輸出信用アレンジメント参加国が高効率技術の供与に限定していることに呼応し、中国も高効率技術の輸出を進めてくれるのであればよいが、実際はそうなっていないようだ。先日環境省で開催された「石炭火力発電輸出への公的支援に関する有識者ファクト検討会」のなかで、OECD輸出信用アレンジメントが導入された2017年1月以降、日本や韓国は2017年以降超々臨界(USC)の比率が増えているが、それに引っ張られて中国がベストアベイラブルテクノロジーとしてUSCを増やしているかというと、むしろ逆に低効率な機器を売っているという資料が提示されていた(表1)。日本が率先垂範することで世界の低炭素化をけん引できるか否かは、わが国の石炭火力に対する公的支援の方向性を定める上で非常に重要なポイントであり、定量的な議論が必要とされるだろう。

表1/日中韓の公的支援による石炭火力発電設備容量(MW)(融資決定時期の違いによる技術比較)

(出典:環境省石炭火力発電輸出への公的支援に関する有識者ファクト検討会 第2回気候ネットワーク提出資料注11))

( Global Environment Tracker, original source: Global Coal Public Finance Tracker

https://endcoal.org/global-coal-finance-tracker/)

第1回の海外展開懇談会で、筆者から、プレゼンターとして出席くださったERIA(東アジア・アセアン経済研究センター)のHan Phoumin氏に、中国に同じレベルのファイナンスルールに則ってもらうよう働きかけていく上でのヒントを尋ねたところ、日本がどんなにクリーンでない石炭火力発電輸出への公的資金の援助を抑えたとしても、引き続きアジアでの需要は存在し、中国にはその需要を十分に埋めに来るだけのキャパシティがあるため、全体を中国にとって代わられるというのは十分にあり得るとの警鐘と併せ、中国が火力発電の設置を続けていくのであれば、テクノロジー上の制限を設けることを働きかけることが重要であり、さらに重要なのは、日本がクリーン・コール技術への資金提供を付ける取り組みを強化すべきと主張されたのは印象的であった。

海外展開懇談会の中間とりまとめ注12)は、第5次エネルギー基本計画とほぼ同様の内容(相手国との十分な対話を図り、石炭をエネルギー源として選択せざるを得ないような国に限り支援を行うこと、わが国企業が、より高効率な技術開発に取り組むことを奨励するなど)ではあるものの、エネルギー転換・脱炭素化に向け相手国の政策形成に建設的に関与することとしている。将来的にはCO2排出や大気汚染といった外部性も含めて、石炭火力を選択するのかどうかの相手国の評価や検討にも積極的に貢献することを期待したいし、困難だからと諦めずに中国を含む共通ルール策定の議論をけん引することこそが、日本政府に求められていると考えている。

いずれにしても、世界銀行を含む国際開発銀行や民間金融機関の多くが化石燃料投資、特に石炭からの撤退を表明している。中途半端に「必要性を認める」といったスタンスでは、枯れていくのを待つのと同義である可能性が高い。公的支援を継続するなら相手国のSDGs達成に向けたわが国なりの貢献として必要性に理解を求める努力が必要であるし、やめるにしても「批判があったから」、「周りがやめているから」ではかえって日本の姿勢をみえづらくする。中途半端な対応ではなく、わが国の考える貢献のあり方を明確化し、世界に発信することを期待したい。

まとめに代えて

わが国が今後、何を売って国内の産業・雇用を維持するのか、どのような技術で世界の持続可能な発展に貢献するのかは喫緊の課題である。コロナの影響は避けられないとしても、長期的にみれば経済発展が続く新興国・途上国を中心に、旺盛なエネルギー・電力インフラに関する受注を増やしていくことが期待される。

それにはまず、相手のニーズに対するヒアリング能力を高め、提案型営業力を官民あげて磨きたい。従前は機器や設備の提供が主眼とされてきたが、「モノからコトへ」の流れは決して先進国だけのものではない。むしろ新興国・途上国のほうが、リープフロッグ的に社会変革を進めている。デジタル技術を活用し、分散・プラットフォーム志向を持つことが重要であろう。国内市場では規制や消費者の要求レベルにより、実験的取り組みをすることが難しいが、海外で新たなビジネスモデルの経験を積むことで国内市場にも好影響がもたらされることを期待したい。

また、水素インフラやCCUS、次世代型原子力など「次の飯の種」を育てていくことも重要だ。世界のエネルギー市場の変化は激しい。現時点ではまだ技術開発段階、ビジネスモデルの模索の段階にある技術も、戦略的に競争力を高めていく必要がある。海外インフラ展開の戦略は、技術開発戦略や規制のあり方などとも密接に関係することを意識して、政府全体での整理が必要だ。官民連携が重要であることは論を俟たないが、政府の統一的戦略が問われていると筆者は考えている。

- 注1)

- 世界銀行ウェブサイト https://www.worldbank.org/en/topic/infrastructure/overview

- 注2)

- McKinsey & Company “Unlocking private-sector financing in emerging-markets infrastructure”

https://www.mckinsey.com/industries/capital-projects-and-infrastructure/our-insights/unlocking-private-sector-financing-in-emerging-markets-infrastructure - 注3)

- 通商白書2016年 https://www.meti.go.jp/report/tsuhaku2016/2016honbun/i1330000.html

- 注4)

- 首相官邸ウェブサイト https://www.kantei.go.jp/jp/singi/keikyou/kaigai_kondan/dai1/gijisidai.html

- 注5)

- 経済産業省ウェブサイト https://www.meti.go.jp/shingikai/external_economy/infura_kaigaitenkai/pdf/001_02_00.pdf

- 注6)

- 2019年4月25日Guardian "Belt and Road summit puts spotlight on Chinese coal funding "

https://www.theguardian.com/world/2019/apr/25/belt-and-road-summit-puts-spotlight-on-chinese-coal-funding - 注7)

- http://beltandroadforum.org/english/

- 注8)

- 2019年9月18日South China Morning Post"Chinese firms to build more coal power plants in Asia despite Beijing’s pledge for greener Belt and Road Initiative projects"

- 注9)

- https://www.nrdc.org/experts/han-chen/g20-countries-public-coal-financing-reaches-five-year-high

- 注10)

- 米、EU、加、日、韓、豪、NZ、スイス、ノルウェー、トルコ

- 注11)

- https://www.env.go.jp/earth/資料%EF%BC%93%EF%BC%8D%EF%BC%93%20気候ネットワーク提出資料及び質疑回答.pdf

- 注12)

- https://www.meti.go.jp/shingikai/external_economy/infura_kaigaitenkai/002.html