中国の再エネFIT制度見直し

-巨額の社会的コストを隠蔽して導入継続-

堀井 伸浩

九州大学大学院経済学研究院 准教授

中国は再エネ大国である。今となっては「何を今更」というくらい知られた事実であるが、筆者が中国の風力発電急拡大の背景を研究し始めた2010年頃は「え?あの汚染大国中国が?」という反応が一般的だった。わずか数年を経て最近は、「中国が世界の再エネ拡大をリードする」という論調すら見られるようになった。2010年から2018年にかけて世界の再エネ発電量の伸びに占める中国の比率は32.7%、およそ3分の1に達する。更に2018年だけを見れば、この数字は45.2%にまで上昇する。確かに世界をリードしている。

しかし昨年、2018年5月には中国の再エネ導入政策を大きく転換する方針が示された。風力と太陽光の導入を後押ししてきた固定価格買取制度(Feed in Tariff: FIT)を太陽光については2022年前後を目途に、風力については2019年から撤廃することを決定したという内容であった。これまでの導入政策の大転換というべきであるが、実際のところFITの廃止は世界中で起こってきたことである。2019年6月には、わが国でも経済産業省が2020年度中にFITの廃止と競争入札制度を導入する方向で検討を始めたと報道された。

多くの国でFITから競争入札制度への転換が進められており、その理由は固定価格が依然として割高であり、それにもかかわらず導入量が意図せざるスピードで(事前に十分予想できたが)急増したことで、社会が負担する導入コストが高騰を続けたためである。

ただ、中国がFIT廃止に踏み切った背景は諸外国とかなり異なる。また競争メカニズムの導入にとどまらず、各地方(省)別に導入量を目標として設定する再生可能エネルギー利用割合基準(Renewables Portfolio Standard: RPS)に似た新たな制度を導入することを合わせて公表している。本稿は中国独自の再エネ導入政策の見直しの背景要因とその狙いを解説することを目的としている。

中国で再エネが石炭火力よりも安い?

まず最初に確認をしておかないといけないのは、中国における再エネ導入コストの水準である。最近、中国では再エネが石炭火力よりも安いという言説を耳にすることがある。筆者がそうした言説を最初に聞いたのは2年前の2017年に遡るが、NHKクローズアップ現代に出演していたゲストの国際法を専門とする大学教授の発言だった。

しかし中国では風力も太陽光もFITによる買取が行われており、再エネには石炭火力の卸売価格よりも割高な買取価格が保障されている。2017年時点について見れば、風力の買取価格は最も安く設定されていた内蒙古でさえ3割強、南方地域では4割程度割高であり、太陽光に至っては西部地域では2.6倍、南方地域では2倍、石炭火力より割高であった。再エネの導入によって社会が負担しているコストは石炭火力よりも大きいという点は改めてはっきり確認しておく必要がある。

したがって中国において再エネが石炭火力よりも(導入コストが)安いという事実は存在しないが、某教授は発電コストが低いという意味で使っていたと考えられる。しかし再エネ、特に風力と太陽光はサイトによって効率が千差万別であり、導入台数が大幅に拡大した近年は中国全体の平均発電コストのデータは得られない。個別のプロジェクトであれば発電コストのデータはいくつか得られるが、それを見ても多くは石炭火力よりも高コストである。但し、確かに買取価格ほどの開きはない。

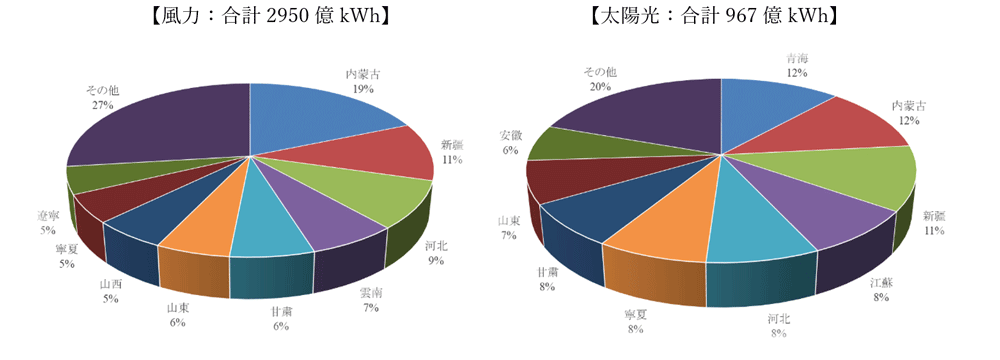

そのカラクリは図1からうかがい知ることができる。図1は風力と太陽光について省別の発電量を示したものであるが、風力にせよ、太陽光にせよ、内蒙古、青海、新疆、雲南、甘粛、寧夏など導入量の大きい省の多くが西部地区に位置している。更に細かく発電所の立地を見れば、多くの風力・太陽光発電所は人里離れた辺鄙な地域に建設されている。また東部地区の省でも再エネの導入が進んでいるが、その発電所は山地の貧困県に多く立地しているようだ。理由は明白で、そうした地域は土地代と施工にかかる人件費が安いためである(もちろん風況、日照量の条件が良く、発電効率が高いこともある)。

こうした一部地域において、再エネの発電コストが(折しも石炭価格の高騰に見舞われていた)石炭火力を下回る例がいくつか出始めた、というのが正確な事実説明である。そもそも本当に再エネの発電コストが石炭火力よりも低くなっていたのだとすれば、中国政府がFITの下、割高な価格で再エネによる電力の買取を続けてきた理由が思いつかない。

図1 風力・太陽光の省別発電量(2017年)

(出所)中国能源研究会編 [2018]『中国能源発展報告2018』中国建材工業出版社

中国では再エネが石炭火力より安く、だから急激に拡大しているという上記NHKの番組内容を好意的に解釈すれば、中国の再エネが石炭火力よりも低い発電コストを実現した「例もある」、ということであろうか。確かにそう解釈すれば事実である。しかし番組を視聴していた限りでは、あたかも「全ての」、あるいは「多くの」、あるいは「平均して」再エネの発電コストが石炭火力を下回るようになったという印象を与えるような作りになっており、一般論のように語ることはミスリーディングであるという批判は免れないだろう。

また中国のネットを画像検索すれば注1)、見渡す限り樹木のない荒涼たる山々に一面、太陽光パネルが敷き詰められた写真を見る事が出来る。再エネ発電事業者にとっては、こうした辺鄙な地域で太陽光を導入すれば発電コストを大幅に抑える事ができ、買取価格との利ざやを大きくする事が出来る。しかし需要地から遠く離れた地域で再エネの導入が急拡大していることに問題はないのだろうか?

辺鄙な地域に発電所を建設しようが低コストであれば良いではないかと考える向きがあるかもしれない。しかしFITの下では風力や太陽光に投資した発電事業者は送電コストについて考える必要がないことになっているが、辺鄙な地域の再エネ発電所から需要地に送るための巨額の送電コストは送電会社が負担しており、ひいてはいずれ電気料金に転嫁されることになる。

「中国では再エネが石炭火力より安くなった」というような主張は実際の導入コストでみればそのような事実は存在しないし、発電コストという意味であっても一部の地域で生じている事例に過ぎず、再エネ全体の平均と石炭火力の平均を比べたものではない。そして送電コストに関しては都合よく考察の対象外としており、公正な比較を行った上での結論とは言えない注2)。

再エネの割高な導入コストのツケはどこに回されていたのか?

したがって、中国の再エネも石炭火力など他の電源と比較すれば決して経済性に優れたものではなく、当然ながらその割高なコストは誰かが負担しなければならない。同様に再エネ導入を急速に進めたドイツや日本ではツケを払うのは電気利用者となるわけだが、中国ではこの点、状況は異なっている。

中国では恐らくは社会的配慮によって、従来からずっと家庭用の電気料金は低く抑えられてきた注3)。そのため、割高な再エネの導入拡大によって増大したコストも家庭用電気料金に転嫁するのではなく、電気事業者にツケを回している。日本と同様、消費者の電気料金に再エネ増加のコストを転嫁する制度(「可再生能源電価附加徴収標準」)はあるが、現在も賦課金額は2013年に設定された0.019元/kWhという水準のままで、あまりに低すぎると批判されている注4)。その結果、太陽光導入に対して支払われるべき買取費用の未払い金は2017年末に455億元に達し、2018年末には700億元を超えたとされる(再生可能エネルギー全体では2017年末時点で1127億元=約1.7兆円)。

つまり発電事業者は再エネ投資のリターンを受け取れずに何とかやり繰りしているわけである。相当大きな問題になるはずだが、発電事業者には国有資本の企業も多いことに加え、民間企業にしても売却先の電気事業者(国有)と政府に対して良好な関係を維持することを優先せざるを得ない中国の体制からくる事情が問題の噴出を抑えてきたと考えられる。

FIT廃止するも再エネ導入は引き続き強力に進む

とは言え、日本円にして1.7兆円に達する未払い金をこのまま放置していくこともさすがに難しい。そこでFITを廃止することで買取価格を市場競争によって引き下げ、導入コストの負担を削減する改革を決断したわけである。中国の対応が独特なのは、再エネ同士を競わせる土俵を準備し、再エネ間に限って競争入札を行う制度ではなく、競争は石炭火力と(すなわち最安値の電源と)同じ土俵で行うガチンコ競争の制度としたことである。

当然それでは再エネの導入量は急減することが容易に想像できる。そこで2018年11月に地方(省)毎に電力消費量に対して一定の再エネ電力生産ないし買入を義務付ける制度(「可再生能源電力配額制」)を2019年1月から運用することを決定した。再エネの導入目標量を決めて割り当てる点はRPSと同様の制度であると言えるが、目標達成に最終的な責任を負うのは省政府というのが独特の制度設計である(通常のRPSは電気事業者の場合が多い)。

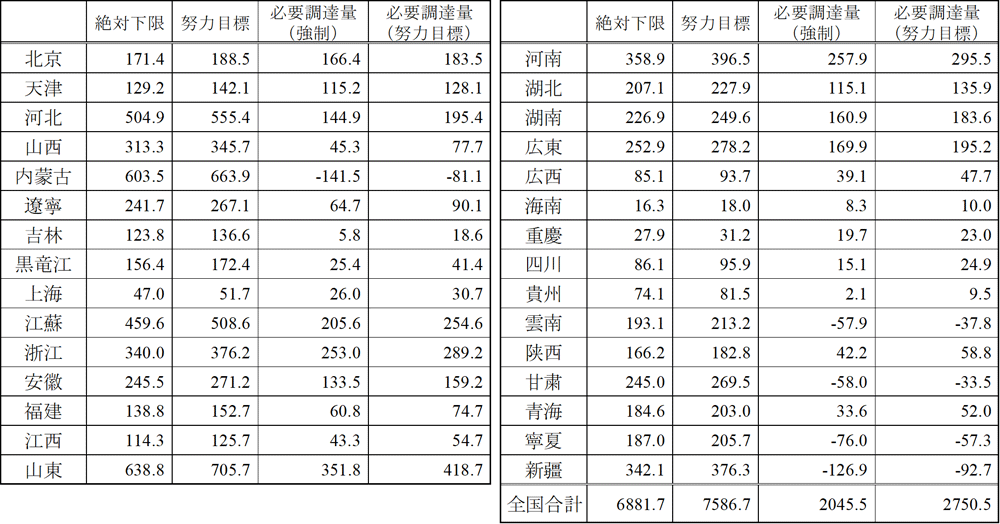

政策文書に示された各省の導入目標(実際には消費電力に対する再エネ発電量の比率)は2020年時点の目標であるが、2020年の電力消費量は現状では分からないので導入目標を量として把握できない。そこで2018年の各省の消費電力実績データと導入目標を突き合わせて2018年時点で同様の目標が設定された場合、目標達成に必要な再エネ発電量を算出してみた。文書には必達が求められる「絶対下限」目標と可能な限り達成を求められる「努力目標」が示されているので、両方について試算し、更に各省の風力発電量と太陽光発電量注5)の実績との差、すなわち各省が目標達成に必要な再エネの追加導入量を計算した、その結果が表1に示されている。

表1 省別再エネ電力配額割当量(2018年データによる試算、単位:億kWh)

(出所)国家能源局が公表した政策文書を基に筆者試算

表1を見ると、いわゆる西部地区に位置するいくつかの省(+内蒙古)で必要調達量がマイナスとなっている。これらの省は設定された導入目標は既に達成しており、超過分を他省に融通することができる。新しい制度では、目標達成の手段として他省に立地する再エネ発電所による発電量を購入する省間取引を認めており、土地代や人件費の高い東部地区では西部地区の省から余剰発電量を買い入れることが効率的というケースも(送電能力や送電費用の水準によるが)出てくるものと考えられる。

他方、各省の目標達成に必要な導入量を合計すると、必達の下限目標で6882億kWh、努力目標で7587億kWhの再エネによる発電量が全国で求められていることになる。2018年の風力・太陽光の発電量合計は5435億kWhであるから、実際の発電量よりも26.6%、39.6%の拡大が必要であったということになる。2020年という目標年に至る今後2年間で、最低でもこれだけの発電量の伸びが必要であり、他の電源の発電量も増加することを考えれば、更に上振れすることになる。

2010年~2018年にかけて、風力は30.1%、太陽光は99.8%の年平均成長率で伸びてきたのと比較すれば確かに減速するが、引き続き再生可能エネルギー導入を進めていく姿勢に変わりはないと評価できよう。

おわりに:ツケは地方政府へ付け替えられ、社会的コストは隠蔽される

しかし導入目標を割り当てられた各省は具体的にどうやって目標達成するのか、と考えた時、この制度改革の本当の狙いに気が付く。これまでFITの下、電気事業者(国家電網と南方電網)は高い買取価格で再エネ電力を買い取ることを迫られ、他方で電気利用者に課された賦課金が低いために未払い金が拡大の一途を辿っているのは先述の通りである。電気事業者が赤字を抱え続けるわけにはいかないので、いずれ穴埋めするのは国家財政によるしかないだろう。

そこでFITに替えてこの各省別RPSと言うべき制度を導入するとどうなるか。電気事業者も国家財政も再エネコストを負担する必要はなくなる。しかし目標を何が何でも達成しないといけない各省政府は、独自の補助金を付けて石炭火力と再エネの差額を埋め合わせて再エネの導入を進めざるを得ない。あるいはより導入コストが低い西部地区から買入するという選択肢の方が経済的かもしれない。いずれにせよこう考えると、省別RPSはこれまで割高な再エネの導入コストのツケが回されてきた電気事業者と国家財政から各省政府に請求書の宛先をツケ替えることになると言えよう。

この点を踏まえれば、省別RPSは元々FITの廃止と相前後して導入される予定であったが、地方の強力な反対に遭い、異例の2回の草案撤回を経てようやく半年後に導入決定、翌年から実施とされたのもむべなるかな、である。強力な中央政府が地方政府との綱引きで勝利し、引き続き再エネの導入は進められることとなったわけである。

そういう意味では、昨年6月に当サイトに寄稿した「暴走する中国の大気汚染対策-中国のガス不足の背景と膨らむ社会コスト」でも指摘した点、すなわちポピュリズムに走る中央政府が地方政府にコスト度外視で環境対策を迫る状況が引き続き展開していると理解することができる。

中国の再エネ導入に伴う社会的コストの負担については、FITの場合は電気利用者には低い賦課金で負担を低く抑え、その結果として買取費用の未払いが拡大しているが、いずれ国家財政で処理される可能性が高い。他方、FITがRPSに替わったことで、再エネ導入費用は地方政府による補助金という形で賄われることとなり、再エネの導入拡大によって中国国民が負担する社会的コストの増加は更に隠蔽されることとなった。

社会が再エネ導入によって負担しているコストが国民に見えないのは問題である。筆者は再エネの社会的コストは本来きちんと国民が把握できて是非を判断できるようになってなければならないと考える。石炭を使おうが、再エネを使おうが、電気という同じ商品をわざわざ高いコストで供給することは、(例えば医療、福祉など)他の用途に回すことができるお金を浪費することになるからである。そういった社会的合意を得るプロセスを放棄して突き進む中国の再エネ政策を知れば、中国を再エネ大国と単純に持ち上げるだけでもいけない、と筆者は考える。

<参考文献>

堀井伸浩 [2019]「『再エネ大国』中国の台頭の背景 ―経済性向上を実現した制度設計」『Nextcom』Vol.38、(株)KDDI総合研究所、pp.42-51。

- 注1)

- 例えばGoogleの画像検索で「中国 光伏 山坡」と検索すれば多数の画像と記事が表示される。

- 注2)

- 更に言えば、出力が一定でない間欠性のある風力や太陽光の導入に伴い、電力系統の安定運用に必要なコスト(系統安定化費用)が増加してくる(例えば需給調整に化石燃料電源が必要だが、起動と停止を行うことで発生する物理的な費用や稼働率が低下することで効率が低下することで発生する費用など)。こうした系統安定化費用も再エネ導入で発生するものであるにもかかわらず、再エネのコストとして算入されていない。

- 注3)

- 中国では家庭用の電気料金は1kWh当たり平均0.55元であるのに対し、大型工業用0.64元、一般工業・商業用0.8元となっている(2017年)。我が国を含め、ほとんどの国では大規模需要家である工業用価格の方が低いのが通常であり、中国ではコスト面の合理性ではなく、社会の福利厚生として電気料金を決めていると考えられる。

- 注4)

- 日本の同様の制度である再エネ発電促進賦課金は2017年度は2.64円=0.16元であるから、中国は日本と比べて8分の1以下に止まる。日本の買取価格が諸外国に比べて高い水準であることから賦課金の水準も高めであるとは言え、中国の再エネ賦課金が非常に低い水準であることは明瞭であろう。

- 注5)

- 風力については2018年データを用いたが、太陽光については各省別の発電量データは2017年のものしか得られなかった。したがって今回の試算は太陽光の既存導入量について一年分過少計上となっている。