日本の「グリーン成長」を可能にする条件は?(中編)

-技術的に先行していた日本製太陽電池の凋落から学ぶべきこと-

堀井 伸浩

九州大学大学院経済学研究院 准教授

本シリーズの前編では、菅政権のカーボンニュートラルを目指した「グリーン成長戦略」が絵に描いた餅ではないかと問題提起し、その一例として昨年12月の三菱重工の世界風力最大手ヴェスタスとの合弁解消による風力発電設備生産からの撤退の事例を引いた。12月の成長戦略会議が公表したグリーン成長戦略において重点分野として冒頭に挙げられた洋上風力については、欧米企業はもとより、アジア地域でももはや中国企業と埋めようのない大きな差があり、今更政府がテコ入れしても(しかもそのテコ入れの規模さえ、彼我の差は目を覆うばかりである。もちろん中国の方が桁違いに大きい)追いつける見込みは薄いことを論じた。

続く中編で太陽電池(セル)を取り上げることは既に前編の最後に予告していたが、今年1月末、パナソニックが太陽電池生産から撤退するニュースが報道された。パナソニックの太陽電池は旧三洋電機の事業を継承したもので、特に注目すべきは次世代太陽電池として有望視されていたHIT(ヘテロ結合型)太陽電池に関して世界最先端を走るフロントランナーであったという点である。菅政権の「グリーン成長戦略」で次世代太陽電池と位置付けられているのはペロブスカイト太陽電池であるが、これは実際には次々世代というべきもので、現実的な次世代太陽電池はHIT(パナソニック以外のメーカーの場合、HJTと呼称)になると目されているようだ。次世代の有望技術を持ちながらパナソニックは何故生産撤退を決断せざるを得なかったのか、本稿はこの点について前編同様、中国企業の戦略と対比しながら考察する注1) 。

ただ、風力発電設備の場合と異なり、太陽電池は現状、中国企業が世界シェアの7割以上を握り、圧倒的な競争力を既に確立している。しかし2000年代までは日本企業が世界を席巻しており、中国の太陽電池企業はこの産業に参入したばかりという状態であった。わずか10年程度の短い期間に日中で明暗を分けることとなった要因は何なのか、その経緯を振り返ることから始めたい。そして2010年代後半、現在主流となった単結晶シリコンPERC電池で中国企業は世界の太陽電池市場での覇権を確立した感がある。中国企業が台頭し、日本企業が凋落していく経緯、そして新しいPERC電池の商業化に中国企業が成功した経緯を見ると、我が国がグリーン成長を実現するために欠けている「技術を市場に打ち込む戦略」の重要性を痛感させられる。

市場の変化を見逃した日本企業

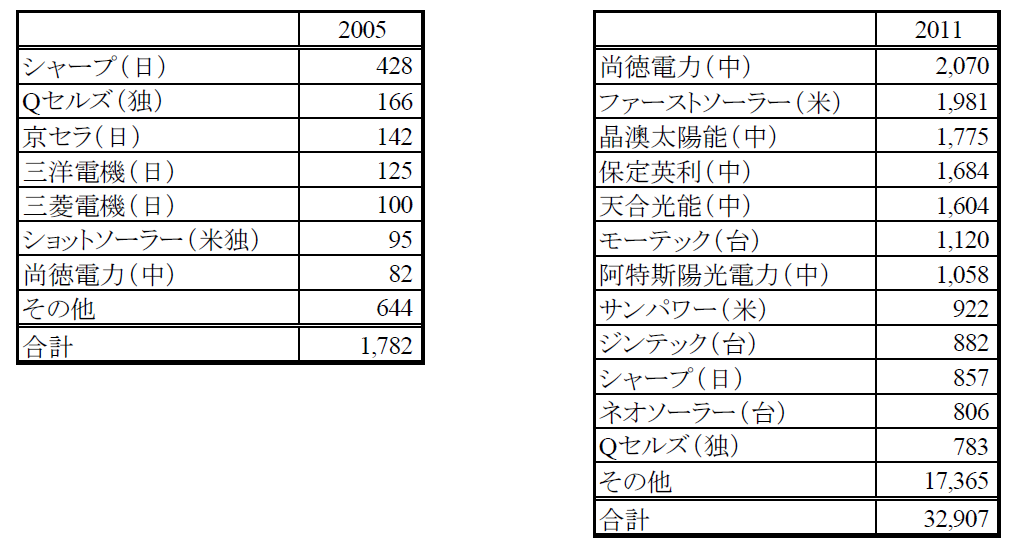

2000年代、太陽電池産業はまさに日本企業の独壇場であった。表1の通り、2005年時点で日本企業は世界シェアの半分程度を占めていた。しかしそのわずか6年後の2011年になると、辛うじてシャープが踏みとどまったものの、上位企業から多くの日本企業が姿を消した。代わって米国や台湾の企業、そして中国企業が躍進していることが分かる。

表1 世界の主要PVメーカーの生産量(2005年および2011年、単位:MW)

(出所)いずれも丸川 [2014]の表1を筆者が整理

2005年と2011年を比較すると、全体の生産量が18倍以上に急拡大していることも要注目である。背景には、この間、太陽電池の市場が大きく変化したことがある。2005年までは太陽電池の用途は主に家庭用のルーフトップであったが、その後2000年にドイツが固定価格買取制度(FIT)を導入したことで太陽電池を大量に導入して発電することが事業として成立することとなった。広大な敷地に太陽電池を敷き詰めるメガソーラーが主流となり、そうすると限られた面積の屋根に設置するため変換効率を精一杯向上させてきた日本の太陽電池の競争優位が消失、変換効率が多少劣っても導入コストを大幅に節約できる中国や台湾の太陽電池が選好されることとなったのであった。

2005年時点で中国企業は尚徳電力(日本ではサンテックとして知られる)の1社のみランクインしているだけであることが示すように、そもそも中国では太陽電池生産の基盤はほとんどなかった。しかし中国企業にとって幸いだったのは、2000年代には欧米の太陽電池メーカーの中から太陽電池の生産から撤退した上で、生産設備を専業として販売する企業が現れ、太陽電池の生産設備を市場から調達できるようになっていた(宇野・榊原 [2009])。日本の太陽電池メーカーが電池の品質面から内製化にこだわったのとは対照的に、中国企業はターンキーで一括して生産ラインを導入して市場に参入してきた。技術レベルを反映する生産設備は欧米企業による供給を受け、かつそれは市場で誰もがアクセス可能であるから市場競争において優位を得ることができない。そのため中国企業は自らの競争優位をコストダウンに置き、地方政府が格安な土地や低利融資の提供によって支援した(丸川 [2014]、Chen [2015])。言ってしまえば、地元の目玉産業を立ち上げたい地方政府による丸抱え態勢で「ちょっとズルい」競争条件で中国太陽電池産業は出発したのであった。

苛烈な競争で徹底的に磨かれた中国のコスト競争力

しかし「ちょっとズルい」やり方で中国企業がのし上がるにつれ、各国の地場メーカーが破綻し始め、2011年以降、EUと米国政府は中国製太陽電池に対してアンチダンピング・補助金措置を発動することとなった。当時、中国企業は生産量の85%を輸出しており、そのうちEUと米国は8割を占めていた。突如主要な販売先を失った中国の太陽電池産業は存亡の危機に立たされることとなった。

そこでそれまで太陽電池産業に対してはほとんど関心を示してこなかった中央政府が救済に乗り出し、国内の太陽光導入にFITを導入したことで新たに国内市場が立ち上がることとなった。中国のスゴイところは、救済のためにFITを導入したとは言え、決して企業を甘やかしたわけではなかったという点である。FITの下で設定された買取価格はkWh当たり2011年には1.15元、2012年1元、2014年0.9/0.95/1.0元(日照条件などを加味して地域によって異なる。以下、同じ)、2016年0.8/0.88/0.98元であった。それぞれドル換算すると、2011年9.3セント、2012年7.9セント、2014年5.2/5.5/5.8セント、2016年4.9/5.4/6.0セントとなるが、国際再生可能エネルギー機関(IRENA)が公表している世界のLCOE(levelized cost of electricity、均等化発電原価)はそれぞれ28.6セント、22.3セント、16.4セント、11.4セントであり、中国のFITの買取価格は世界の太陽光プロジェクトと比較して2014年までは6-7割も低い水準注2) であった(IRENA [2020])。

その結果、中国国内の発電事業者は太陽電池選定に当たって価格を重要視することになり、太陽電池メーカー間の競争を促す結果となった。実際、企業間の生き残りをかけた競争は苛烈で、例えば国内平均出荷価格(単結晶156mm*156mm、4.3W以上)は2011年6月の6.4元/Wから2012年1月には4.2元/Wと3割以上急落し、更に2013年1月には2.2元/W、2016年8月は1.4元/Wにまで下落した。こうした太陽電池の急激な価格低下はかつて世界シェア首位の栄冠を勝ち取った企業であろうと容赦なく淘汰の荒波にたたき込み、2010年と2011年に世界シェア首位となった尚徳、同じく2012年と2013年に英利といった企業でさえ、その後倒産の憂き目を見る。しかし代わって新しい企業が続々と市場に参入することで、急速な新陳代謝を繰り返しながら中国の太陽電池産業は発展を続けた。世界の太陽電池生産に占める中国企業のシェアは2011年の56.6%から2017年には69.0%にまで上昇した。

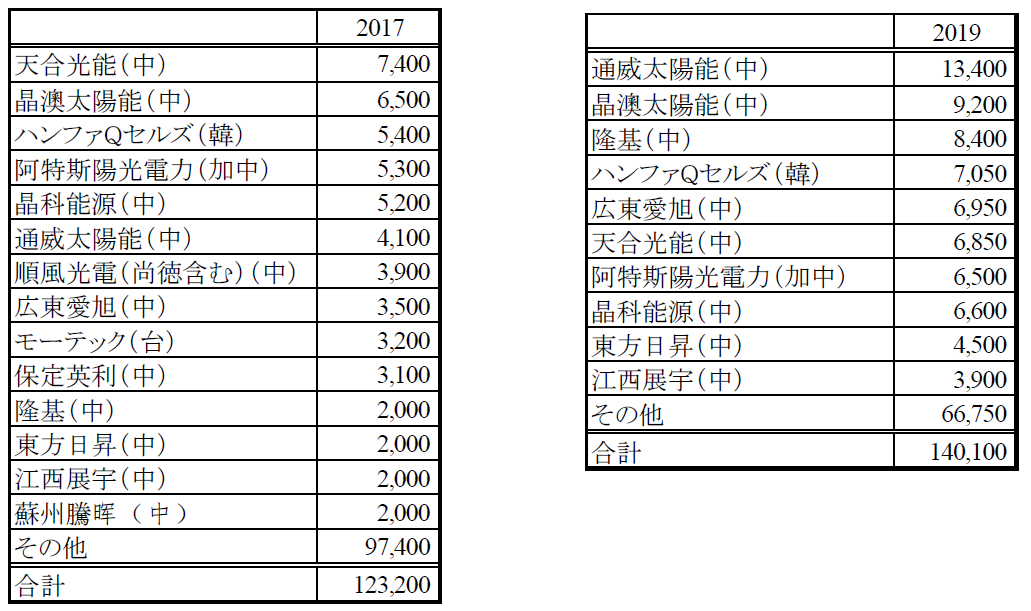

厳しい競争を通じて、中国の太陽電池メーカーの競争力が向上したことは、2017年と2019年の両時点での世界シェアの高い主要企業をリストアップした表2を見ても分かる。前掲した表1の2011年と比較すると2017年時点では韓国の1社、台湾の1社を除くと、世界シェアの上位企業のほとんどが中国企業となっており、2011年に顔を出していた米国の2社、台湾の2社、そして日本のシャープは姿を消している。ドイツのQセルズは経営破綻したものの、韓国企業に救済合併されて踏みとどまった。このハンファQセルズは本社こそ韓国に置いているが、主力工場のほとんどが中国に置かれており、この点はカナダに本社を置く阿斯特陽光電力(カナディアンソーラー)も同様である。

表2 世界の主要太陽電池メーカーの変遷(2017年および2019年、単位:MW)

(出所)2017年は中国光伏行業協会 [2018]、2019年は北極星太陽能光伏網公表データにより作成

バリューチェーンを完備し、技術開発も先導

ただ、2010年代の中国太陽電池産業の発展を従来の「ちょっとズルい」やり方の延長で成し遂げたと考えてはいけない。この間、中国は太陽電池の上下流のバリューチェーンを国内でほぼ完結させることに成功し、先進水準の技術開発を先導するようになった。

まずバリューチェーンの方について言えば、当初生産設備は欧米企業から調達していたが、現在では中国企業が世界の太陽電池生産設備についても販売額の5割以上を占めるようになっている。特に注目すべきは、生産設備に関しても中国企業の製品の価格は先行する欧米企業と比べると2割以上安いという点である。これは中国製太陽電池の価格競争力を支えるのに加え、太陽電池産業に新規参入した企業が中国製の生産設備を導入することで欧米製生産設備を使用する既存企業に対して競争優位を持ち、産業の新陳代謝を促すことに貢献したと考えられる。

また中国政府はFITの買取価格を低く抑えつつも、国内市場に導入する太陽電池の性能に関しては高いレベルのものを追求する姿勢を示した点も見過ごすべきではない。具体的には、日本の経産省が省エネルギー技術の開発・普及を目的に長年運用してきたトップランナー制度に似た仕組みを太陽電池技術に関しても導入したのである。太陽光電池には複数のタイプがあり、それぞれ経済性と効率性(変換効率)のバランスが異なるが、価格は割高であっても変換効率の良いタイプの太陽電池に対して中国政府はトップランナー制度を適用し、トップレベルの変換効率を達成している企業の製品をトップランナーとして認定した。トップランナーとしての認定を受けなければ政府調達などで採用されることはかなわず、特にトップランナー(领跑者)プロジェクトと呼ばれる中央政府が主導する大規模メガソーラープロジェクトへの採用は太陽電池メーカーにとって販売量と利幅の面でメリットが大きく、各企業は認定を受けるべく技術への投資を積極的に行った。

トップランナー制度の効果は2010年代半ばにはPERC電池の商業化という形で結実する。PERC電池は従来のBSF電池に比べ変換効率を1%ポイント以上引き上げ、かつ太陽電池の弱点のひとつ、高温下での効率低下も起こりにくいという利点がある。元々オーストラリアの大学の研究室で80年代に開発されたものの、その後商業化へはなかなか進まず、棚ざらしにされていた技術であった。しかし2012年頃より台湾企業が商業化に向けた開発を開始し、その後晶澳(JAソーラー)などが開発を進め、2015年前後に商業化に成功した。中国の太陽電池企業が人員と資金を投じてリスクのある技術開発を行う後押しとなったのがトップランナー制度によってリターンが確保されたことであったと考えられる。そして生産設備のメーカーが国内に育ち、協調できたことも大きかったと考えられる。

PERC電池のインパクトは大きく、わずか数年で出荷される太陽電池のほとんどがBSF電池からPERC電池に置き換わることとなった注3) 。PERCの生産能力は2010年にはわずか0.5GWに過ぎなかったが、2014年には2.5GW、2017年には28.9GW、2020年にはなんと188GWにまで急増した。前掲の表2について、2017年と2019年を比較すると、わずか2年間で上位企業の顔触れがかなり変わっていることに気が付く。特に首位に躍り出た通威、第3位に位置する隆基は生産量をそれぞれ3倍、4倍に急増させている。この2社、そして第2位の晶澳はまさにPERC電池に果敢に投資し、BSFからPERCへの転換の波に乗った企業である(第4位の広東愛旭も同様)。

2019年の首位企業、通威は2020年8月時点で27.5GWの年間生産能力を擁し(そのほとんどがPERC)、建設中のものも含めると65GWにまで達していた。四川省成都に建設中の30GWの生産工場には総額200億元(3000億円)が投じられ、生産ラインとしては世界最大規模となる7.5GWが4本並ぶ構成となっている。技術面ではすぐに他の企業がキャッチアップしてくるので、巨額の投資で徹底的に規模の経済性を追求することで、自らの価格競争力を打ち立てようとする苛烈な競争が現在展開されている。

太陽電池を巡る日中の明暗-どうしてこうなった?

当初こそ地方政府の庇護の下、「ちょっとズルい」やり方で競争優位を確保していた中国の太陽電池産業であるが、現在では巨大な規模の経済性に裏打ちされた圧倒的な価格競争力を持ち、生産設備も有力メーカーが育ったことで国内で上下流が完結するバリューチェーンを有している。かつては欧米企業に技術的に依存していた状況であったが、2010年代にはPERC電池を商業化したことで市場に投入される先進水準の製品群の技術開発をもリードする役割も果たすようになっている。

中国の太陽電池産業成功の最大の要因はやはりその苛烈な競争に帰することができるだろう。厳しい競争が継続して価格を引き下げ、新しいPERC電池への投資も促した。苛烈な、というのは、この競争過程において一度は世界首位に座った尚徳、英利など有力企業が何社も転落していくことになったためである。もちろん競争以外の経営上の問題(過剰投資など)も抱えてはいたが、致命傷となったのはやはり厳しい競争による価格下落、技術向上に追いついていくことができなかったことで、その結果、首位の座から陥落した。

こうした中国の状況と我が国が実行しようとしているグリーン成長戦略を比較すると、我が国のぬるさを認めざるを得ない。グリーン成長戦略で挙げられているどの重点分野を見ても、プレイヤーとなる既存の企業が浮かんでくる。上から落ちてくる補助金のついたプロジェクトを下で企業が口を開けて待ち構えている図式と言えば言い過ぎだろうか。新たな企業が果敢な投資で価格競争力を武器に先行企業を追い落とそうと挑んでいる中国の状況を見ると、競争不在でぬるま湯につかった我が国企業が対抗するのは難しいように思えてならない。

それでも我が国企業の技術力の底力に望みを懸けたい気持ちはある。しかし冒頭で述べた通り、次世代太陽電池として期待の高いHIT電池のリーディングカンパニーであったパナソニックは太陽電池の生産から撤退を表明している。決して同社を揶揄するつもりはないが、太陽電池を手掛ける同社子会社の技術開発部長が「PERCはHITに比べると劣った技術であり、PERC技術は取り入れることができないのではなく、する必要がない」という趣旨の話をしているインタビュー記事注4) を現在でもネットで閲覧することができる。記事は2018年2月に公開されたものであるようだが、いまとなってはその自信に満ちた言葉が何とも空しく響く。

言い古されたことだが、市場で選ばれる技術こそが結局意味があり、たとえHITに比べると劣った技術であろうとPERCが優れたコストパフォーマンスで巨大な市場を立ち上げてしまえば、HITの存立余地がなくなるのも理の当然である。いくら優れた技術を持っていても、それを適切なタイミングで大きく投資し、市場が求める水準のコストパフォーマンスを実現する「市場への打ち込み戦略」がなければ意味がないということだろう。

そして既に中国企業はHIT(HJT)電池の商業化に向けた技術開発を開始しており、それを支えているのはPERC電池の巨額の売上である。更に敷衍すれば、先の表2から2017年と2019年について上位10社の世界シェアを計算すると、2017年は38.6%であったが、2019年は52.4%とわずか2年で大幅に市場集中度が上昇していることが分かる。これは、2019年に首位に立った通威が2016年以降に世界最大規模の生産ラインを有した巨大工場を続々と建設したのと同様に、他の上位企業も自らの生産能力を大きく拡大したことによるものだ。苛烈な競争の下、ますます規模の経済性を突き詰めなければ競争優位を保てないということだと考えられる。その意味で、太陽電池産業で競争力を維持していくにはひとつの工場で数千億円もの巨額の投資が必要なフェーズとなったということである。しかも数年で新たな技術に移行する可能性も高い。巨額に上る投資金額、ほんの数年の短期間で投資回収期間というハイリスクハイリターンに産業特性が変わってしまった太陽電池産業は、到底いまの日本企業が対応できるものではないのではなかろうか。

以上の状況を踏まえると、中国企業が覇権を確立しつつある太陽電池に関して、日本が再び割って入る余地はほとんどないと結論付けざるを得ない。前編に続き、中編もこのような結論で心苦しいが、現実を直視することは重要である。しかし決して敗北主義に陥ってしまっているわけではない。我が国が国際競争力を持ち得る分野を狙いすますことが重要で、実際にそうした技術は存在する。次の後編では、日本がグリーン成長に成功する可能性がある戦略とは何か、具体的に考察することとしたい。

- 注1)

- もっとも本稿はパナソニックの状況について分析するものではないことは一言お断りしておく。競合するライバルである中国企業が世界の太陽電池市場で圧倒的な覇権的地位を確保しつつある状況とその要因について分析することで、パナソニックが生産継続を断念せざるを得なかった理由を示そうとするものである。

- 注2)

- ただ、FITとは別に地方政府の補助金が別途支給されており、特にプロジェクトの費用(土地代など)がかさむ東部沿海の省などは補助金を支給していたようだ。各省ごとに状況は異なるので一般化は難しいが、こうした地方政府の補助金を加味しても、中国の太陽光発電プロジェクトによって得られる事業者の収入は海外のプロジェクトの平均収入よりも低いものであったということは最低限言えそうである。

- 注3)

- PERC電池の商業化のもたらすインパクトについては、https://xtech.nikkei.com/atcl/nxt/column/18/00001/04910/が分かりやすい。またPERC電池の技術的な説明は、

https://solarjournal.jp/solarpower/22409/を参照願いたい。 - 注4)

- ソーラーパートナーズによるパナソニックエコソリューションズ社技術開発部長へのインタビュー「先端技術「PERC」を凌ぐパナソニック太陽光発電「HIT」の性能とは」2018年2月、https://www.solar-partners.jp/maker-interview-68911.html、2021年2月22日アクセス

<参考文献>

- 宇野正・榊原清則 [2009]「PV産業を変革する生産設備ターンキーシステム」『SFCディスカッションペーパー』SFC-DP2009-007

- 丸川知雄 [2014]「世界の太陽光発電産業のなかの中国」『経済論叢(京都大学)』第188巻第2号、pp. 15-29

- Chen Gang [2015] “China’s Solar PV Manufacturing and Subsidies from the Perspective of State Capitalism”, The Copenhagen Journal of Asian Studies, 33(1), pp. 90-106.

- IRENA [2020] Renewable Power Generation Costs in 2019, International Renewable Energy Agency, Abu Dhabi.