日本の「グリーン成長」を可能にする条件は?(前編)

-中国が先行する洋上風力に勝機はあるのか?-

堀井 伸浩

九州大学大学院経済学研究院 准教授

菅首相は2020年10月26日の就任後初の所信表明演説で、2050年にカーボンニュートラルを実現する目標を打ち出した。演説では、「経済と環境の好循環」、「省エネルギーの徹底」、「再生可能エネルギーを最大限導入」、「安全最優先で原子力政策を推進」、「洋上風力・水素・次世代太陽電池+蓄電池・カーボンリサイクルを始めとした革新的なイノベーション」、「石炭火力発電に対する政策転換」といった形で大まかな方向性は示されたものの、目標達成に向けた明確なシナリオは示されなかった。

カーボンニュートラルの目標自体の是非については既に多くの論者が様々な批判的な意見を表明している。なかでも我が国がカーボンニュートラルを達成しようとした場合、その経済的コストは我々日本国民の生活を破壊してしまうと懸念せざるを得ないレベルという点はもっと社会に広く知られるべきである。例えば地球環境産業技術研究機構(RITE)は従来目標のCO2排出80%削減を達成する場合でさえ、毎年43兆円から72兆円と国家予算の半分に相当する巨額の対策費用がかかると試算し、実際上、不可能な目標であると結論付けている。

但し、不可能であるというのは現存の対策技術を前提にすれば、ということである注1)。それだけに今後イノベーションをどの程度創発していけるか、イノベーションによって対策コストを抜本的に切り下げることができるかが目標達成のカギである。しかしイノベーションが生まれるかどうかを事前に察知することはできないため、現段階で明確なシナリオを示すことは不可能であるともいえる。

しかし12月25日の成長戦略会議では『2050年カーボンニュートラルに伴うグリーン成長戦略』と題する文書が公表され、カーボンニュートラルに向けたイノベーションの「工程表」が示された。同文書は冒頭、「温暖化への対応、経済成長の制約やコストとする時代は終わり、国際的にも、成長の機会と捉える時代に突入した」、「従来の発想を転換し、積極的に対策を行うことが(中略)次なる大きな成長に繋がっていく」、「『経済と環境の好循環』を作っていく産業政策が、グリーン成長戦略である」と謳い上げている。

その言や良し、ではあるが、果たして成算はあるのだろうか?率直に言って単なる願望を吐露しただけにしか見えない。イノベーションが実現しなければ温暖化対応は経済成長の原資を奪うコストであるのは変わらない。またそのイノベーションが海外企業によるものであった場合、対策費用を低下させることはできるが、国内経済を成長させて「経済と環境の好循環」を作っていくことはできない。付加価値は海外企業に流れていくからだ。

本稿(と続く中編・後編)は、我が国がグリーン成長を実現していくためにはどのような条件、取り組みが必要であるかについて、中国のグリーン成長の事例と比較しながら考えてみたい。残念ながら成長戦略会議の文書で重要分野として挙げられている技術の中には国際競争力を確保できそうもないものが含まれている。まずは重要分野の筆頭に上げられた洋上風力産業を事例に議論を始めることとしよう。

日本の洋上風力-ゼロからの出発?

成長戦略会議でグリーン成長が議論された2020年12月、洋上風力に関連する衝撃的なニュースが2本報じられた。ひとつは三菱重工(MHI)の洋上風力の発電システム生産からの撤退である。MHIは元々80年代より風力発電システムの生産を行っており、かつては米国に輸出するなど、世界の風力発電メーカーの一角を占める主要企業であった。しかし2000年代以降は風車の大型化とともに進んだ価格低下についていくことができず、日本国内での生産は撤退、それでも2014年に風力発電メーカー最大手のヴェスタスに出資、合弁企業を通じて海外での風力発電システム生産に参画していた。しかし結局その後MHI本体の風力発電システムに関わる技術と競争力は向上することなく、撤退のやむなきに至ったようである。そのためグリーン成長の重要分野として挙げられた洋上風力であるが、国内企業にその担い手が存在しないという間の抜けた状況となってしまっている注2)。

そもそも我が国のこれまでの風力発電の導入状況を見ると、果たして風力発電が我が国に適した選択肢なのかという点も疑問がある。海外の状況を見れば、一般的には太陽光よりも風力の方が経済性は優れている。しかし日本の場合、FITによる買取価格を見れば、2019年時点で太陽光14円+税注3)であるのに対し、陸上風力19円+税、洋上風力36円+税と風力の方が高くなっている。FIT開始年の2012年は太陽光40円+税、風力22円+税注4)であったため、この7年間で逆転した。当初の太陽光の買取価格の設定が割高に過ぎたという点はあるとは言え、この間、太陽光はその経済性を目覚ましく向上させたが、日本の風力はFITの支援を生かせず失敗したと言わざるを得ないだろう注5)。

FITに後押しされた投資ブームも日本の場合、もっぱら太陽光が中心で、洋上風力に限らず陸上風力も含めて2011年から2019年にかけて風力の設備容量は2,562MWから3,786MWに増えたに過ぎない(年成長率5.0%)。他方、太陽光は4,890MWから61,840MWへと12.6倍にまで急増した(同37.3%)。MHIを始め、かつて風力発電システムを生産していた企業が軒並み国内からいなくなったのは頼みとする国内市場を立ち上げられなかったためである。

その反省もあってか、成長戦略会議では将来の洋上風力の市場規模に目標を掲げている。2030年までに10GW、2040年までに30~45GW(浮体式含む)というものである。2019年末時点で日本に導入された洋上風力の総設備容量は66MW(うち浮体式19MW)に過ぎないから、10年間で150倍以上に拡大する計画である。気宇壮大な計画であるが注6)、発電システムは国内メーカーが存在しない以上、海外企業に供給を受けることになる。それでもグリーン成長に繋がるというのは風力発電システムに用いられる部品については日本国内の企業が供給できるというところに希望を持っているようだ。しかし果たしてその部品メーカーも国際競争力があるのだろうか?部品メーカーに競争力があれば、FITの買取価格はこれまでにも引き下げが可能であったのではないかと思われるし、ひいてはかつて存在した日本の風力発電システムメーカーが国内生産から撤退することもなかったのではないかという気がしてしまう。

そもそも陸上風力ではなく洋上風力を重点分野としたところにも苦しさが見える。陸上風力では欧州や中国の風力発電システムメーカーにもはや太刀打ちできないから比較的新しい洋上風力に商機を見出そうという狙いだろうが(もちろん立地面の問題などで陸上風力の拡大が今後難しいという面もあるだろう)、世界全体の洋上風力の設備容量29.1GWに対し、日本のシェアは0.2%と、現状ではほとんど存在感がないのも現実である。洋上風力で大幅に先を行っている欧州の主要メーカーを呼び込んで国内生産を立ち上げ、今後成長が期待されているアジアで日本の部品が組み込まれた風力発電システムを売り込みたい、という戦略のようだ。そのために発電システムの国内調達比率を2040年までに60%という目標も掲げた。

しかしふたつ目のニュースを聞くと、こうした筋書きの実現性に疑問を抱かざるを得ない。12月16日、福島沖の浮体式洋上風力について不採算を理由に来年度中に全基撤去する方針となったというニュースである。世界でもわずか66MWしか導入されておらず、技術的に未成熟な浮体式とは言え、36円+税のFIT価格を大幅に上回る57.3円という発電コスト、かつ故障などが相次ぎ設備利用率が30%にも届かなかったというのであるから、部品や運転管理も含め、現在の我が国の洋上風力の技術・経済性レベルが低いことは認めざるを得ないだろう。

この福島沖浮体式洋上風力には600億円が投じられ、更に撤去費用に50億円が追加で必要となる。このプロジェクトは日本を代表する錚々たる企業によるコンソーシアムで推進されたにもかかわらず、この散々な結果であることを考えると、今後洋上風力分野で日本企業によるイノベーションに成算があるようには見えない。

洋上風力投資ラッシュに沸く中国メーカーの実力

そもそも日本企業の力量不足以前に、既に強力なライバルが存在している事実を考えると洋上風力でグリーン成長を実現するのは相当難しいと言わざるを得ない。言うまでもなく中国企業がそのライバルである。

中国は2016年に米国を抜いて世界最大の風力発電国となっており、2019年の設備容量は210GW、発電量は4057億kWhで世界シェアは28.4%に達している。中国で風力発電導入が本格化したのは2006年前後で比較的その歴史は浅い。特筆すべき点は、導入過程において当初は風力発電システムの多くを海外企業からの供給に依存していたが、わずか数年で国内企業が成長、ヴェスタスを始め、中国に進出していた有力な海外メーカーとの競争を制してほとんどの発電システムが中国製となったことである。

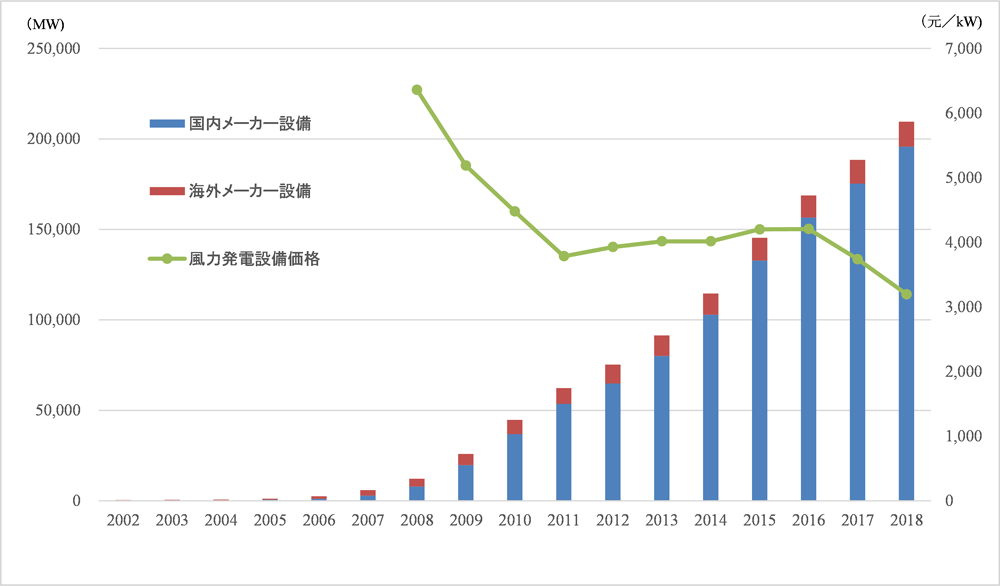

図1の通り、新規導入量に占める国内製品の比率は2006年には41.1%に過ぎなかったが、2009年には86.8%、2018年は93.4%となっている。海外メーカーと比較すると、当初は故障発生率などの点で品質的に見劣りするものであったが、高い価格競争力を武器に優位性を確立した。中国に進出し、中国国内で生産していたヴェスタスの製品と比較しても、中国企業のシステムは2割程度低い価格であり、図の通り、中国企業によるシェア上昇に伴い、中国全体の平均設備価格は大幅に低下してきた(堀井 [2013])。

図1 中国国内の風力発電導入量と設備価格の推移

(出所)導入量は全国工商聯新能源商会編『中国新能源産業年度報告』各年版。設備価格は2015年以前は中国可再生能源学会風能専委会公表データ、2016年以降は中国産業信息網リポートの各年9月時点の2.0MW設備のデータ

他方、中国はこれまで陸上風力の導入が中心で、洋上風力は2019年時点で7.03GWと国内の風力導入量の3%程度を占めるに過ぎない。とは言え、洋上風力の設備容量は世界全体でさえ29.1GWに過ぎないので、中国の世界シェアは24%で英国、ドイツに次ぐ。そもそも洋上風力はこれまで欧州での導入が中心で、中国を除けば欧州以外ではごくわずかな導入量に止まる。アジア地域の導入量で見れば2019年末時点で、中国は95%を占める圧倒的存在である。

中国の洋上風力に関して今後を展望する上で注目に値するのは、まず中国の洋上風力の導入が近年急拡大しているという点である。2017年に初めて年間導入量が1GWを超えて1.2GWとなり、その後2018年1.6GW、2019年2.4GWと増加してきている。その背景に中国政府が現在洋上風力に対して拠出している国家財政の補助金を2022年以降は撤廃する方針を示したことがあり、その結果、2020年に適用されていた優遇買取価格(kWh当たり上限0.75元=12円)での導入を目指して駆け込みの投資ブームが生じていることがある。陸上風力と若干異なり、洋上風力については未だに中国企業の価格競争力の高さが発揮されているとは言えない。欧州では洋上風力でも買取価格がkWh当たり8円を切るプロジェクトが出ているとされ、中国国内のプロジェクトは5割程度割高である。その原因として中国(およびアジア)では台風の影響を受けざるを得ず、そのために強度を高めたりするコストが欧州よりもかさむためと言われている。

しかし近年の導入拡大とともに、かつての陸上風力でも起こった中国企業の成長が実現しつつあるようだ。2019年までに中国国内に導入された洋上風力システムの4割がドイツシーメンスの技術ライセンスを受けて生産する上海電気製である。しかし2019年新規導入分については、依然上海電気がトップの26%であったが、東方電気のシステムを用いた遠景が25%、自らの技術を用いた金風が24%と肉薄した。国産技術による両社の製品は上海電気に比べて今後大幅な価格引き下げが期待されている注7,8)。現段階では品質の面で欧州メーカーに一日の長があるが、陸上風力でも実現したように国内市場の拡大とそれによる規模の経済性を武器に、中国メーカーが洋上風力の価格競争力を高めていく展開は十分想定可能である。

元々RPSを採用した陸上風力や、FITでも世界でも最低水準の買取価格から出発し、その後も果断に買取価格を引き下げたように(堀井 [2019])、中国政府は元来再エネの導入制度においても企業間の競争を促し、価格を引き下げる効果を重視してきた。洋上風力でも同様に、企業に甘い汁をいつまでも吸わせることはせず、中国企業が自らの競争優位である価格競争力を磨くよう迫っているとも見える。中国の洋上風力に関しては、既に11社の風力発電システムのアセンブリーメーカー、21社の運用企業が存在しており、丸抱えの育成から競争による優勝劣敗を通じた競争力向上へとフェーズが変わったという政府の認識かもしれない。

こうした中国の洋上風力を巡る情勢を踏まえれば、ほとんどゼロからの出発となる日本企業が中国企業を向こうに回してアジア市場に進出するという計画は到底実現可能とは思えない。中国の洋上風力は既にこれだけのビジネスが立ち上がったが、2022年以降は地方政府による補助金は残るとしても、価格を石炭火力と競合できる水準まで引き下げないと導入はストップ、ビジネスは干上がってしまうプレッシャーにさらされている。そのため最低でも2025年にkWh当たり0.4元=6.3円を下回る水準まで発電コストを下げるというのが業界の目標のようだ注9)。かたや日本は10年遅い2035年までにkWh当たり8~9円に下げるというのが成長戦略会議の文書で示された目標である。次元が違うとしか言えないのではないだろうか。

おわりに-再エネ分野で「グリーン成長」を期待するのは苦しい

国内市場を日本企業に優先的に確保してあげればいいという人がいるかもしれないが、それで「グリーン成長」とは呼べないだろう。国内市場だけでは規模の経済性が発揮できず、コストは高止まりする。そもそも競争がなければ結局企業はコストを下げることができないことはこれまでの多くの事例が示している。もちろんどんなに割高であっても洋上風力を導入すれば、設置やメインテナンスによって成長はするし雇用も生む。しかし余分に高い費用がかかってしまうことで、他の分野への投資を吸い取ってしまう上、電気料金の上昇を招き、日本全体で見れば他の分野での成長機会を奪い取ってしまう。その結果、国全体としてみれば洋上風力を導入しなかった場合に本来期待できた水準よりも低い成長となってしまう注10)。

成長戦略会議の「グリーン成長」戦略は菅首相のカーボンニュートラル宣言に盛り込まれた方向性の抱える矛盾に引きずられて迷走した内容となっているように見える。カーボンニュートラル実現に必要な対策費用は日本経済を破壊するほど巨額に上ることはほぼ間違いがない。そのため「経済と環境の好循環」、すなわち「グリーン成長」によって経済への打撃を緩和、出来れば新しい成長軌道に乗る道筋を描く必要がある。しかし既に我が国企業が競争力を失っている「再生可能エネルギーを最大限導入」するならば「グリーン成長」は成立し得ない。付加価値の重要部分を海外企業に持っていかれてしまうためである。しかし「再生可能エネルギーを最大限導入」するというのはもはやメインシナリオとなっているため今更それに抗うことはできない。それならばせめて、現在は完全には競争優位の帰趨が決していない洋上風力を、なかでも需要が極めて限定的であるために他国の企業が本格的に参入していない浮体式洋上風力を、「グリーン成長」が見込まれる分野として押し出そう、という苦しい舞台裏を見て取るのは邪推だろうか。

しかし洋上風力は既に中国企業が先行しており、今更追いつけるとは考えられないというのが本稿の分析の結論である。浮体式洋上風力は中国でもほとんど導入されていないが、市場が立ち上がれば着床式の洋上風力で競争優位を確立した中国企業が進出してきて、日本企業は太刀打ちできないだろう。日本企業の技術開発力を軽視するものではないが、再生可能エネルギーの国際競争力は技術開発力だけで決まるものではないというのは、太陽電池で2000年代まで世界の太陽電池産業を牛耳っていた日本企業が凋落し、2010年代に中国企業の躍進した経緯を見れば良く分かる。次の中編では、日本企業が競争優位を喪失し、中国企業が世界市場においてほぼ覇権を確立している現状とそこに至った要因について分析する。

まずは成長戦略会議の「グリーン成長」戦略に示された洋上風力の「工程表」は早急にその是非を含めて見直すべきである。競争力のない、割高な国内由来の洋上風力システムの開発・導入が進められる懸念がぬぐえず、その資金はより費用対効果が高い他の用途、とりわけ我が国が比較優位を持つ産業の成長に投ぜられるべきものである。

- 注1)

- 上のRITEの試算は、既に利用可能な技術に加え、現在開発が進められている商業化以前の技術も含めたシナリオ分析となっており、将来のイノベーションの効果についても一部反映されていることは留意されたい。

- 注2)

- MHIはヴェスタスに合弁企業の持ち分を譲渡するとともに、ヴェスタス本体に出資した上で、今後はヴェスタスの風力発電システムの販売を行っていくとしている。

- 注3)

- 事業用250kW-500kW未満のもの。500kW以上は入札により決定。

- 注4)

- 20kW以上のもの。

- 注5)

- 我が国で風力発電の導入が進まなかった原因としては、日本は欧州と異なり、風況が悪く、良好な立地場所が少なかったという要因も指摘されている。

- 注6)

- 但し、中国の見通しは2030年に60GWというもので、日本の6倍の規模である。

- 注7)

- 上海電気の8MWのシステム6,910元/kWに対し、東方電気10MWが6,630元、遠景5.2MWは5,000元前後であるとの報告もある(罗 [2020])。

- 注8)

- なお、着床式洋上風力の基礎工事に用いる大型油圧パイルハンマーは従来オランダとドイツ企業による独占状態であったが、中国企業が国産化に成功したことで施工コストを4割削減できる見通しが立ったとされる(罗 [2020])。

- 注9)

- 2019年の価格水準をほぼ半分にまで切り下げるわけであるから当然容易な目標ではなく、例えば発電機は35%のコストダウンが必要と試算されている。洋上風力で第3位(陸上風力では最大手)の金風の幹部は更なる国産化によって2023年までの25%のコストダウンについては目途が立っていると発言しているが、まだ距離がある。しかし重要な点は、目指す目標が欧州も含めた世界先端水準であり、少なくともアジアでは群を抜いたトップレベルであるということである。

- 注10)

- 経産省が2020年10月に公表した資料によれば、2019年のFITによる賦課金総額は2.4兆円に達し、kWh当たり2.95円の価格上昇をもたらしている。FITがなかった場合と比べて産業用で20.9%、家庭用で13.5%の負担増となっている。これだけの電気料金上昇は産業の競争力を大きく削ったことは間違いない。

<参考文献>

- 堀井伸浩 [2013]「風力発電設備産業:キャッチアップ過程に政策の果たした機能」(渡邉真理子編著『中国の産業はどのように発展してきたのか』、第5章)、勁草書房、pp. 134-157。

- 堀井伸浩 [2019]「『再エネ大国』中国の台頭の背景 ―経済性向上を実現した制度設計」『Nextcom』Vol.38、(株)KDDI総合研究所、pp.42-51。

- 罗玲艳 [2020]「海上风电要“活下去”,整机商需分摊35%的降本压力」、https://wind.in-en.com/html/wind-2391754.shtml