暴走する中国の大気汚染対策

中国のガス不足の背景と膨らむ社会コスト

堀井 伸浩

九州大学大学院経済学研究院 准教授

最近、北京に行った人たちが口を揃えて、「空気良くなってた」と報告してくれる。誠に喜ばしいことだが、実はもう何年も前から、冬以外の季節には北京の大気状況はかなり改善してきている。それは第10次五カ年計画(2006年~2010年)以降、政府が強化してきた大気汚染対策が実を結んだ成果である。確かに汚染レベルそのもの絶対的な水準としては依然として良好とは言いがたい。しかし近年の対策強化による改善スピードは目覚しく、かつ今後のロードマップについても明瞭に指し示せていること、すなわち解決への道筋が概ね見通せるようになったことを評価すれば、中国の大気汚染問題は峠を越したと見なすべきではないか。

更に踏み込んで言えば筆者はむしろ近年の大気汚染対策の加速ぶりが速度超過であることを危惧している。速度超過をもたらしているのは現政権のポピュリズム体質であり、政権発足時にPM2.5問題が世論の関心の的となったことで大気汚染対策が政権の支持基盤を固める格好の政治課題と位置づけられることとなったことが背景にある。政権の意図はどうあれ、大気汚染が改善されるのなら素晴らしいことで何の問題があるのか?と思う読者も多いかもしれない。しかし経済学の観点からすれば、もし大気汚染の改善効果を上回ってコストがかかるのであればそれは望ましくない、と判断せざるを得ない。ここ数年の中国の大気汚染対策の強化はそうした問題を孕んでいる可能性が高い。以下、具体的な対策に触れながら論を進めていこう。

大気汚染対策のアプローチの変化とその政治的背景

先述の通り、中国の大気汚染対策は2006年以降、急速に進展し、目覚しい成果を出してきた。その内容を分析すると、実は2012年までの前半とそれ以降の後半とでは対策の内容が異なる。前半は5カ年計画で示されたエネルギー消費のGDP原単位やSO2やNOxの排出量、また非化石エネルギー比率やCO2排出原単位などマクロ的な指標に関する改善目標を達成することを対策の柱とし、そのために各省・各産業が取組を進めるというものであった。他方、後半は5カ年計画とは別に個別の政策が打ち出され、その中で目標は示されているのは当然であるが、目標実現に向けた取組の詳細について個別具体的に規定されているのであった。例えば2013年から2017年にかけて実施された「大気汚染防治行動計画」では、地域ごとにPM濃度を低下させる目標が掲げられ、そのために石炭の利用を大幅に制限する措置を具体的に指示している(堀井 [2018])。

2016年から現在まで、前半と後半で大気汚染対策のアプローチが変わった原因のひとつには、この間政権移行があった点が指摘できるだろう。ちょうど前半は胡錦涛政権で後半は現在の習近平政権である。またPM2.5を主因とする都市部のスモッグが人々の強い関心事項となり、政治問題化したのが2011年末から2012年末にかけてであった。習政権は発足して時を置かずして腐敗汚職撲滅の政治運動を展開していくが、党内の反発を抑えて運動を遂行していくためには世論の支持が欠かせない。大気汚染問題への取組は政権に対する世論の支持を喚起する有用なツールとして、従来より高い優先順位の政策課題として位置づけられたものと考えられる。

前半の大気汚染対策は政府が改善目標を掲げつつも、実現に向けた具体的な取組については各省や各産業、ひいては各企業というより現場に近い主体が選択する方式となっている。一方、後半は政府が取組自体を具体的に指定し、特に石炭の利用については地域あるいは産業によっては問答無用で禁止する措置を取り、2017年冬には鉄鋼・セメント・鋳造・レンガキルン・電解アルミなどに対して生産抑制の指令を出す強硬措置を取るまでに至った。

環境経済学の教えるところでは、政府と企業(汚染排出者)との間には情報の非対称性があり、汚染削減のためのコストに関する情報を政府は得ることができないため、政府は目標を示すに止め、削減コストに関する情報(個々の企業によって当然千差万別である)を持つ企業に最適な対策を選択させることが望ましい。したがって安価なコストで汚染を削減できる企業には多く削減させ、削減コストが高い企業はそうした企業から排出権を買い取ることを認める排出権取引は企業の取りうる選択肢を広げ、社会全体の汚染削減のコストを低下させる点で更に望ましいと考えられている。

そうした環境経済学の視点からすれば、習政権が進めてきた後半の大気汚染対策は硬直的に過ぎ、社会が負担する汚染削減コストの高騰を招いている可能性が高い注1)。汚染削減のために環境基準を守っている企業に対しても一律強制的に生産抑制を命じるなどは論外である。

急激な脱石炭化、ガス転換で暖房と工場が止まった

習政権の大気汚染対策が実際に目に見える形で社会に多大な対策コストをもたらした事例として、昨冬のガス不足・価格高騰による暖房抑制の事例が挙げられる。

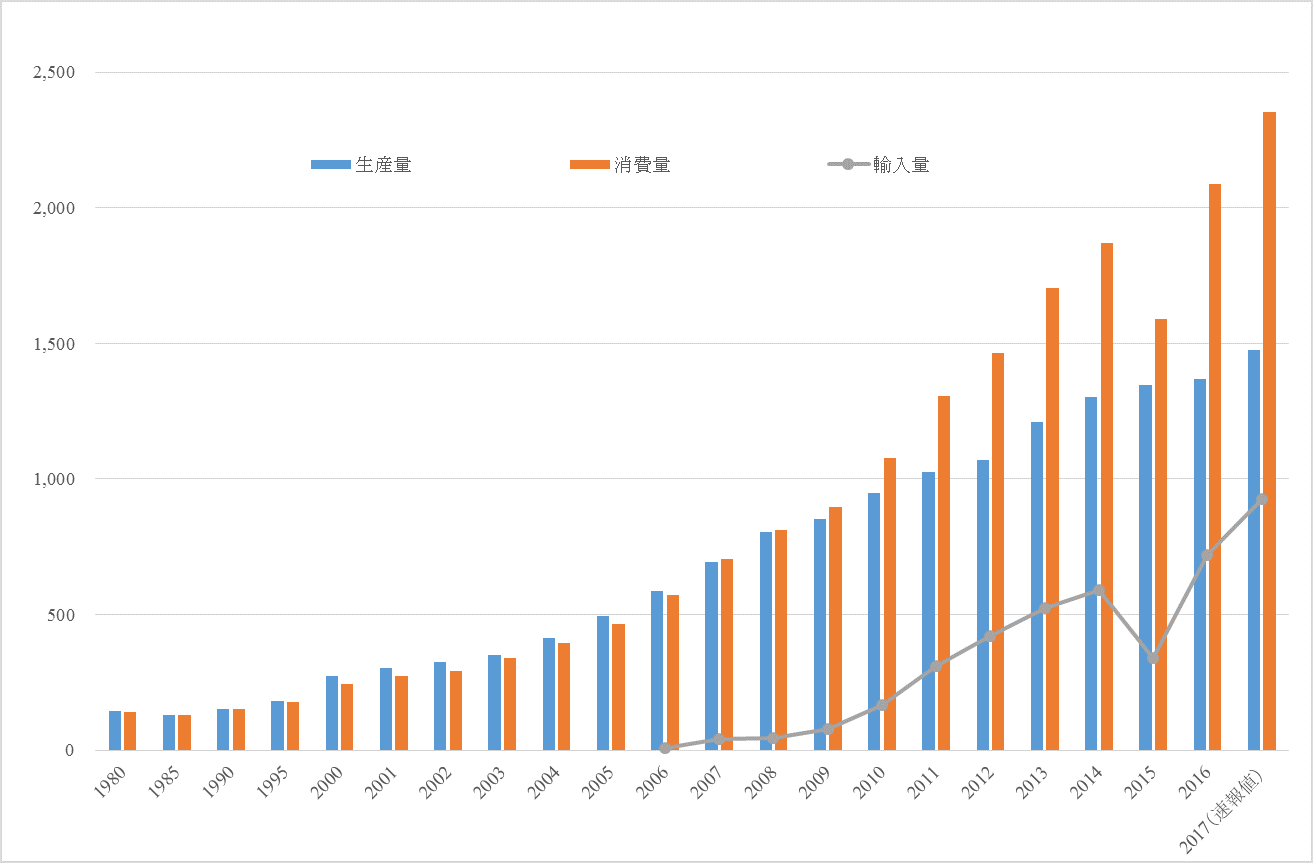

中国北方地域では冬季は石炭ボイラーを用いた集中熱供給による暖房システムが稼動するが、石炭ボイラーを撤廃し、ガスボイラーあるいは電気温熱器に代替する措置(それぞれ煤改気、煤改電と呼ばれる)が昨年夏頃から各地で進められた。この煤改気によって天然ガス需要が急増、各地で深刻なガス供給不足が発生、価格も急騰する結果となった。2017年の中国のガス消費量(速報値)は2352億m³と前年比17%、340億m³の増加となり、過去最大の成長となった。図1の通り、特に2010年代に入ってからガスの消費拡大スピードは加速しており、生産量とのギャップは拡大の一途を辿っている。その帰結として図1の折れ線で示された輸入量も大幅に拡大し、2017年のガス輸入は926億m³、前年比24.4%と急増した。

図1 中国の天然ガス生産・消費・輸入量

(出所)『中国工業交通能源50年統計資料匯編1949-1999』

および『中国能源統計年鑑』各年版、各種報道により作成

しかも輸入拡大の影響は量的な点だけに止まらない。パイプラインガスは427億m³で前年比10.9%成長であったのに対し、LNGは3593万トン=499億m³と大きく上回る39%の増加となり、輸入源の構成が変化した。この質的な変化によって、比較的安価な契約額で輸入できるパイプラインガスが減少、代わりに割高なスポット価格でのLNG購入を拡大せざるを得ない状況に陥り、国内ガス価格水準が押し上げられる事態を招いた。中国国内のLNG取引価格は昨年9月末まではトン当たり3,000元程度であったが、12月には黒竜江で9,000元、山西で8,000元、河北で8,300元、河南で7,700元という水準にまで急騰した。

そもそもガスが来ない上に、価格も3倍にまで高騰する状況で、気温が零下に下がる北方地域にもかかわらず暖房が停止、あるいは運転抑制されて通年よりも温度が低下して人々が寒さに震える事態が頻発することになった。また工業ユーザーも政策に合わせて折角ガスへと燃料転換したのに燃料の供給がなされない(最終的に政府からは民生向け暖房用途にガスを優先供給する通達が発せられた)、あるいは価格高騰により生産コストの上昇を吸収できず、操業停止に陥る工場も多数に上った注2)。

無理な煤改気の背景:大気汚染対策を暴走させる強い権力

これほど社会に高い対策コストを負担させることとなった煤改気は一体どうして進められることとなったのか。背景のひとつとして指摘されるのが、2013年から開始された大気汚染防治行動計画が2017年に最終年を迎えるため、目標達成のために無理をせざるを得なかったのではないか、という点である。しかし同行動計画で掲げられた目標は実際のところ、ひとつを除いて前年の2016年に既に大幅に超過達成しており、本来無理をする必要はなかった(堀井[2018])。残るひとつの目標は北京市のPM2.5濃度目標であるが、この目標はそもそも過大であったし、首都としての面目を考えてその目標達成のために周辺の他の地域に「過大な」(少なくとも目標として設定した以上の)対策を強いたとすればそれは誤りと言うべきだろう。

いくつかの報道によれば、昨年夏頃に各省のトップレベルから突然、暖房熱供給会社に指令が出され、暖房開始までわずか2ヶ月程度の間にバタバタと石炭からガスへのボイラー転換が進められたというのが実態であったようだ。例えば河北省では暖房開始まで40日あまりとなった9月28日、省長が突然、省内の熱供給事業者を招集、ガスボイラーへの切替をトップダウンで指令したことが報道されている。こうした突然のトップダウンによる煤改気指令は河北省など北京周辺の省に限らず、8月から9月にかけて多くの省で下された模様である。

こうした少なからず混乱を巻き起こしながらの対応を見ると、筆者はむしろ行動計画の先を各省の政府が見越して先取りした結果ではないかと考えている。行動計画が2017年に終了することを受けて、昨年12月には「北方地区冬季クリーン暖房規劃」を政府は公表、次の5年間の大気汚染対策の重点は冬の時期の暖房システムの改善に置くことを明らかにした。この暖房規劃では目標年の2021年までに230億m³分のガス暖房を新たに導入する目標を掲げている(堀井[2018])。この230億m³分のガス転換は北方地域のみ、かつ暖房用だけの増加量としては、2017年の都市ガス需要が全国の合計で885億であることを考えれば、相当に野心的なものだと言えるだろう。

ただ、この暖房規劃の目標は2021年まで5年間をかけて達成することが想定されているものであり、本来であれば最初の1年目に急激に対策を進める必要はないはずである。それにもかかわらずこの規劃の内容を先取りして各省のトップレベルが煤改気に奔走したのは地方のトップ、あるいは官僚組織が強力な習政権を目前にして、政権の歓心を買うために、あるいは職務怠慢だと睨まれて不利益を蒙ることのないように、忖度を働かせた結果ではないかと筆者は考えている。

その傍証として、例えば河北省では昨年、大気汚染への取り組みが不十分として1563名の官僚が処分されたという事例を指摘しておこう。習政権は汚職腐敗撲滅のための取り締まりが注目されるが、環境問題に関連してもこれだけの数の官僚が不作為の責任を追及されているのである。こうした状況の下、幹部達は戦々恐々であったに違いない。今後の新しい大気汚染対策が固まるや否や、次はとにかく冬場のスモッグを減らさないといけない、と地方幹部は一気に、一斉にガス転換に追い立てられたように見える。習政権の権力が強力になるにつれて、地方政府や官僚は大気汚染問題に限らず、環境問題の取り組みを前のめりに強化していく構図が生まれつつある。

大気汚染対策に望まれる効率性の観点

こうした構図の中では、大気汚染対策の強化に対しては誰もブレーキをかけることなく、速度超過で突っ走っていく状況となりつつある。錦の御旗として「環境重視」を掲げながら。

もちろん大気汚染はより早期に解決できた方が良いことに異存はない。しかしそこに「出来るだけ効率的に」対策を進めるべきだ、という価値判断を加える必要がある。我々にとって「良い環境」はあくまで「幸せな人生」の一部を構成するピースに過ぎない。経済的な豊かさの方が優先されるべき状況は実際には数多く存在する。したがって大気汚染対策を進める上でも、出来るだけ安価なコストで可能な対策を選んで進めていくべきである。

昨冬のガス不足・価格高騰の事例から教訓を引き出せば、やはり強制的な政策によるのではなく、市場の機能をより活用すべき、ということではないだろうか。市場によらず政府が決めた対策で事を進めた場合、歪みは必ず何らかの形で表出する。石炭ボイラーの撤去で大気汚染は改善したとしても、真冬に凍える人々が続出する事態は本末転倒だろう。また民生用暖房のためのガスを確保するために、工業ユーザーは供給をカットされ、操業停止に追い込まれるなど、経済への悪影響も相当大きなものだったのは間違いない。

確かにガスへの転換は市場メカニズムだけでは進みようがない。一貫して石炭に比してガスは割高だからだ。昨年石炭価格は再び大きく上昇したが、それでもガスは同一熱量で石炭の2.5倍割高であった。そのため政府は民生用暖房向けガスを低価格に規制しており、差額を埋める補助金は230億元(約4000億円)に及ぶ。しかし巨額の補助金を投じてもなお、庶民は昨年と比べ高騰した暖房費に頭を抱える一方、高くても生産のためにノドから手が出るほどガスが必要な企業にはガスが回らないという状況になっている。

大気汚染対策で規制を強めるのは必要だが、必要な環境対策設備を導入して石炭を利用し続けるという企業の選択肢を奪うべきではない。石炭の優れた経済性を加味すれば、環境対策設備への投資を負担してもより低コストで同じ量の汚染削減に成功する可能性も十分にあるためである。望ましい解決策としては、石炭利用により発生する汚染量に対して環境税などを掛ける方策がある。そうすれば、石炭とガスのエネルギー間競争に環境要素も組み込むことが出来る。石炭とガスを公平に競争させることが重要で、政策によって石炭利用そのものを制限することは石炭利用に関連する環境技術のイノベーションの芽を摘むことにもなる、厳に慎むべきである。

またガス転換も経済性がある程度確保できるユーザーから徐々に進めるべきで、政府がガス転換をするべきユーザーを指定するべきではない。そのためにはガス価格への補助金を撤廃し、どのユーザーに対しても同一価格で供給する状況にすれば良い。当然ガス価格は上昇するが、それでもガスを必要としているユーザーは買い求めることが出来るということが重要である(特に供給不足の状況では)。価格にはユーザーの様々な情報が織り込まれており、そうした情報を歪める政治の介入は極力避けるべきなのだ。一部のユーザーにガスを安く供給すればそのユーザーには省エネ意識もなくなってしまい、ガス不足に拍車をかけてしまう副作用も生じるだろう。

中国の煤改気の顛末は、結局昨年12月4日には環境保護部が通達を出し、石炭からガスへの転換を完了していない地域は石炭による暖房を継続するよう求めることとなった。とは言え、既に石炭ボイラーを撤去してしまったユーザーはもはや元に戻ることはできない。昨冬は運転停止、あるいは出力抑制によって不足するガス供給量に消費量が合わせざるを得ない状況であったが、今後数年はガス供給量が増えればそのまま出力増加で供給増が蒸発する事態が続くことが見込まれる。すなわち、今後中国ではガス需要の急速な拡大が見込まれ、国際市況への影響も含め、注視する必要がある。

- 注1)

- もっとも従来型の大気汚染対策としては硬直的な手法を採用しているが、気候変動対策たるCO2排出削減に対しては排出権取引制度の導入が進められるなど、柔軟な面もある。この差が生じている原因については確証は示せないが、従来型大気汚染に対する世論の関心の高さに迎合したものではないかと筆者には思える。

- 注2)

- こうした混乱の詳細な状況は、山本 [2018]で具体的に臨場感ある事例が紹介されているので参照願いたい。

- <参考文献>

- ・

- 堀井伸浩 [2018]「急進化する大気汚染対策の光と陰」『東亜』(霞山会)、No. 611、2018年5月号、pp. 30-41。

- ・

- 山本隆三 [2018]「凍える中国から学ぶべきことは? 強権的ではなく理性的な政策」

WEDGE Infinity(http://wedge.ismedia.jp/articles/-/11605)