再エネで脱炭素化は幻想である

第1部 自然変動再エネは安いのか?(その2)

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

前回:再エネで脱炭素化は幻想である 第1部 自然変動再エネは安いのか?(その1)

加えてこうした再エネが「主力電源」としての役割を果たすためには、今一つ乗り越えなければならない大きな課題がある。自然エネルギーに特有の変動性への対応である。この点については、OECDとNEA(Nuclear Energy Agency)が19年初めに発表したレポート”Cost of Decarbonization~System Costs with High Shares of Nuclear and Renewables“が興味深い分析を示している。以下、このレポートの概要を紹介し、再エネ「主力電源化」の課題について見ていきたい。

同レポートでは、太陽光や風力といった「変動性」を伴う自然エネルギーを、電力系統システムに接続していく際に、変動電源特有の「統合コスト」が発生するとしている。自然エネルギーの変動性は以下6つの特性を持つ:

- ●

- 変動性:太陽光、風力の出力は、需要と無関係に風況や日照の変化によって変動する。

- ●

- 不確実性:その時々の発電量を正確に予測することは困難。

- ●

- 地域制約:発電に好条件の立地は限られ、多くの場合需要地から遠隔地にある。

- ●

- 同期性:パワーエレクトロニクスを介して直流→交流変換されるため、系統周波数との同期性が欠けている。

- ●

- 小規模分散性:個々の発電ユニットが既存発電システムに比べて小規模。

- ●

- 変動費が極小:自然エネルギーを使うためひとたび設置されると変動費がほとんどかからず、限界発電費用がゼロである。

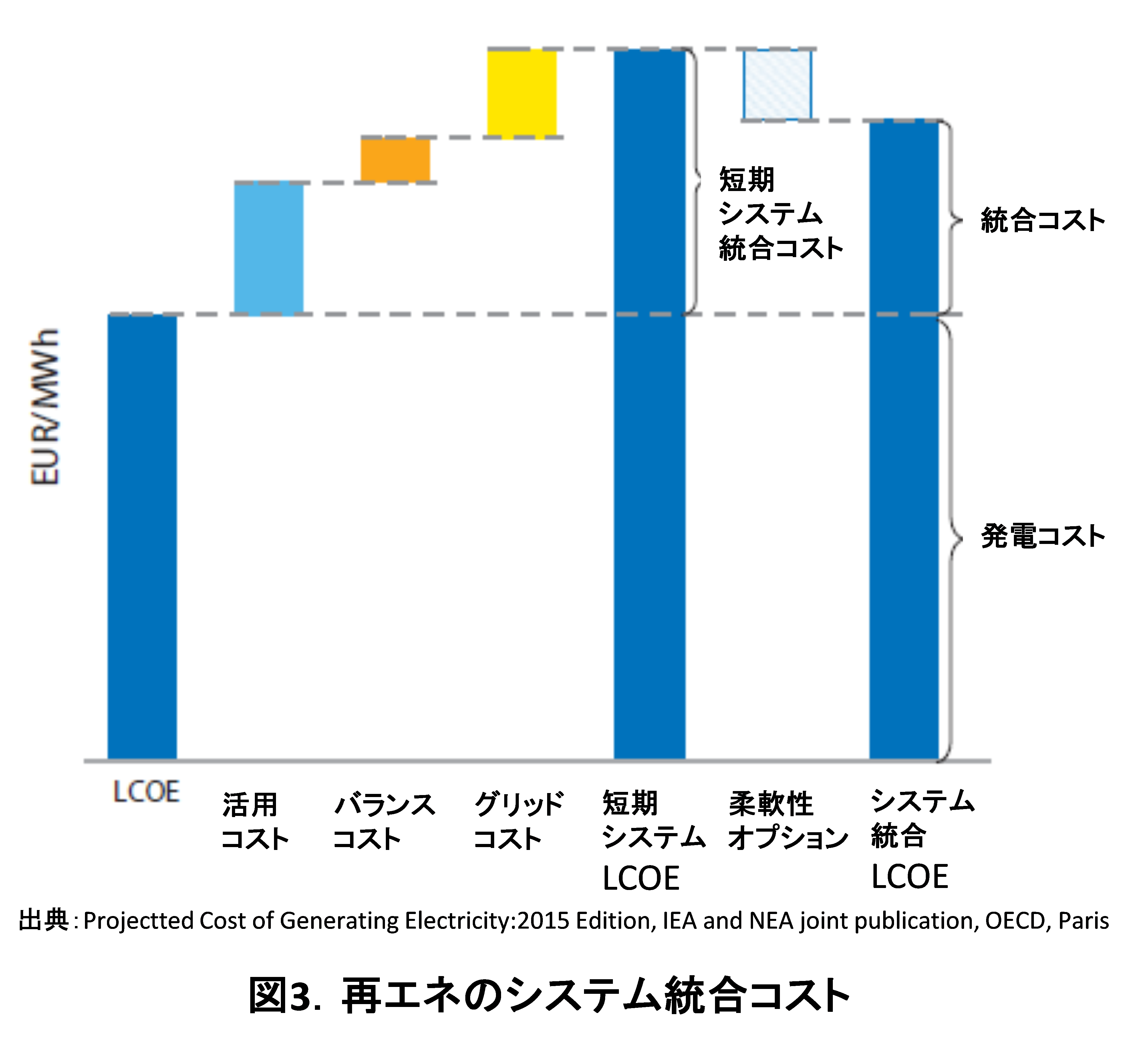

こうした特性を持つ再エネを系統に接続して活用していく際には、①活用コスト(プロフィールコスト)、②バランスコスト、③系統コスト、④接続コストの4つの統合コストが発生する。

活用コストは、需要と関係なく発電量が変動する自然エネルギー由来の再エネを系統に接続し、刻々と変動する電力需要にマッチした給電を保証しようとすると、必要に応じて出力を人為的に調整できるバックアップ電源(主として火力発電が担うが、原子力も一定範囲で出力調整可能注9)が必要となり、しかも再エネのシェアが高まれば高まるほど、そうした調整可能なバックアップ電源の稼働率が低下して、システム全体のコストアップを招く。言い換えれば、変動性再エネの電力システムにおける電源としての価値(需要に応じて必要な電力を供給する価値)は、導入量が増えるにつれ低下していくことになる。さらに自然変動性電源の比率が高まれば高まるほど、バックアップ電源の稼働・停止頻度が高まり、しかも急峻な立ち上げや停止が求められることから、稼働効率は低下し、設備の消耗や劣化による設備維持コストが高まって、電力システム全体のさらなるコストアップをもたらすことになる。

バランスコストは太陽光や風力の発電量が正確に予想できないことに起因した不確実性に備えるためのコストである。例えば、日照がなく、風も吹かない状態が最大何日間、何時間続くことを想定して、バックアップ容量や蓄電システムを用意しておくか、ということにかかわるコストである注10)。最悪のケースとして、長期にわたり自然エネルギーがゼロとなることを想定したシステムでは、現状では長期大量蓄電が技術的に困難であることから、調整可能電源(火力、原子力)で、自然変動性エネルギーの容量と同じだけの発電能力を持つ、すなわちシステム全体で200%の発電容量を持つということを強いられ、二重投資をする必要が生じることになる。

グリッドコストは太陽光、風力の、分散性、遠隔地性、地域制約に伴い、送電システムが負わなければならないコストで、風況がよい遠隔地域で大量に発電される風力由来の電力を、大量に需要地に遠隔送電する能力の確保や、その際の送電ロス対策コスト、雲の動きに伴う日照地域の移動によって太陽光発電量が広域で移動するのに伴う送電網内での頻繁な逆潮流発生への対応コストなどである。

最後に接続コストであるが、これは既設の送電網のない遠隔地や僻地に設置された太陽光、風力発電設備を、基幹送電網に接続するために必要となる鉄塔や送電線の新設、維持管理コストである。これは特に洋上風力のように特殊な条件のもとに設置される自然エネルギー設備を、既存送電網に接続する際には大きなコストファクターとなり、こうした接続コストを誰が負担するべきか、あるいは再エネの発電コストのLCOEに含めて考えるかどうかについては、政策的な課題となるだろう。

以上が太陽光や風力といった変動性自然エネルギーを、電力システムに大量統合していく際に発生する統合コストである。加えてまだ広く理解されてはいない課題として、周波数安定化問題がある。火力、原子力といった同期発電機は、タービンが(50ヘルツ、60ヘルツといった一定の周波数で)同期回転する際に発生する自らの慣性モーメント(Physical inertia)で交流電力の周波数を支えている。ところがタービンのような回転子をもたず、インバーターを介して電子的に交流周波数を作っている太陽光や風力といった再エネ電源の比率が電力系統の中で増えていくと、いかにして系統の周波数安定性を維持していくかといった技術的課題が発生してくる。こうした周波数安定化のための対策費用も、太陽光、風力由来の電気を一定量以上に系統接続する際のコストアップ要因になりうるとしている。

このように、需要と無関係に変動する再エネ電力を電力システムに統合する際に発生する統合コストは、発電量に応じた当該地域の需要の制御(デマンドレスポンス)や、あるいはそうした変動性再エネが拡大する地域・国のグリッドシステムの外にある「外部の」電力システムと接続し、両者の間で電力の過不足分をやりとりすることで、需要と供給をバランスさせることができれば、一部を緩和することができる可能性がある。そうした「柔軟性オプション」による追加コスト低減を考慮した上で、当該電力システム全体に変動性再エネが入ることで追加的に発生するコストを含めた、実効ベースの再エネコスト、すなわち変動型再エネの最終的な「システム統合LCOE」を模式的に示したのが図3である。

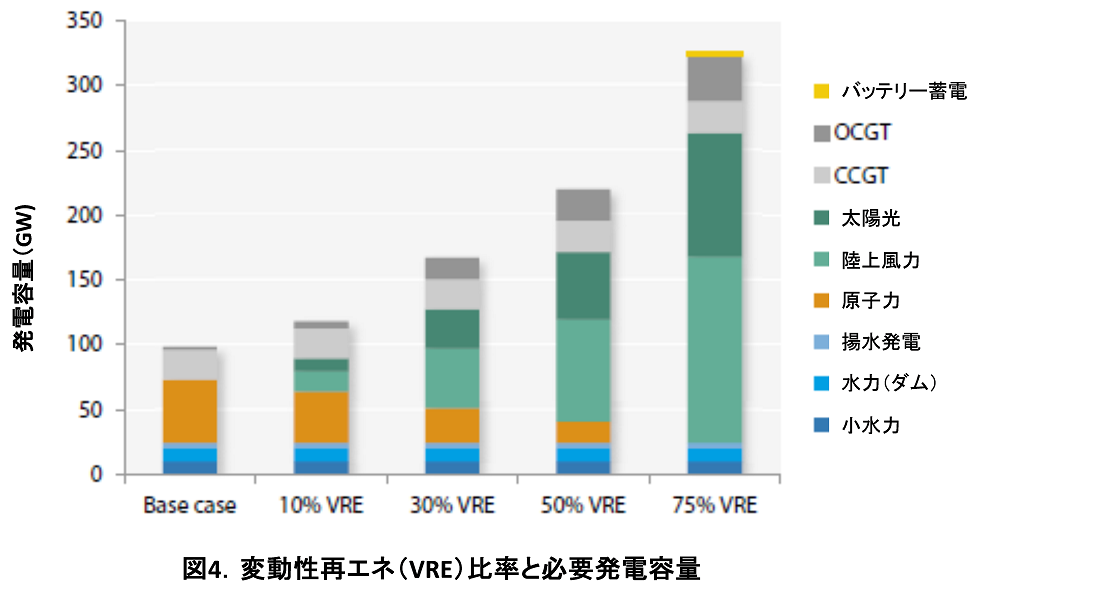

こうした再エネのシステム統合コストは、当該電力システムの規模や既存電源構成、外部システムとの接続状況や、外部システムの柔軟性の大きさ(変動吸収能力)によって大きく異なるため、具体的なコストがどうなるかについての定量的な試算は難しい。このOECDレポートでは、具体的なケーススタディとして、フランスにおける電力システムをモデル地域として、現実の需給データを用いてシミュレーションしている(電力需要537TWh、外部電力系統との接続容量7.2GWを想定)。図4に示す各ケースでは、同じ需要を満たすものとし、また電力のCO2原単位を50gCO2/kWhに抑えるように共通化していて、原子力、水力と火力の組み合わせでこれを実現するベースケース(フランスの現状に近い)に対して、太陽光、風力といった変動性再エネ(VRE)のシェアが10%、30%、50%、75%となった場合のケースについて試算を示している。さらに変動性再エネのシェアが50%の場合、系統システムが外部の電力系統(ここではEUの広域系統)と接続していておらず、需給の過不足を柔軟に外部で吸収できないケースと、加えて蓄電設備としてフランスが持つ揚水発電能力が使えないケースも試算に加えている。

図4は、電力システム内に変動性再エネ(VRE)の比率が高まると、同じ需要を満たすために必要とされる発電設備の容量が急激に増えてくことを示している。そもそも太陽光、風力発電は日照や風のない時間帯には発電しないため、年間を通じての稼働率が低いという本質的な制約がある。このシミュレーションでは2015年のフランスの実績平均データを使い、太陽光の稼働率14.8%、風力の稼働率を陸上風力で24%として試算している。火力発電や原子力発電の稼働率が80~90%とすると、同じ電力を供給するために、太陽光は6倍、風力でも3倍以上もの設備容量を揃える必要がある。変動性再エネが無い場合のベースケース(水力、原子力、天然ガス火力)では98GWの設備容量で総需要が賄われるのに対し、変動性再エネ30%のケースでは167GW、50%で220GWと、倍以上の容量が必要となり、再エネ比率75%を実現するには325GWと、ベースケースに比べて3倍以上もの容量に投資する必要があることが示されている。しかもここでは興味深いことに、再エネ比率が30%を超えてくると、原子力の容量が減っていく一方で、OCGT、CCGTといった火力発電の必要容量が拡大している注11)。変動性電源が増えることで、その出力変動をカバーするため、調整力の優れたバックアップ電源の必要容量も拡大するからである。しかしこうしたバックアップ火力設備は、再エネ発電が滞っている時だけ稼働する「バックアップ」設備であり、新規に設備投資してもその平均稼働率は非常に低くなるため注12)、kWhあたりの発電コストは非常に高くつくことになる。実際日本の例を見ても、バックアップ電源として電力の需給調整を担うことになる火力発電の稼働率は、再エネ比率が増えるにつれて低下しており、2012年のFIT導入以前の日本の火力発電(石油、石炭、天然ガス)の設備利用率は60%を超えていたのが、13年以降、再エネ導入が拡大するにつれて低下し、17年には51.5%と、年間を通して約半分の時間、非稼働という非効率な運用を余儀なくされており、電力システム全体の固定費負担増を招いている注13)。これがOECD報告書が言うところの、変動性再エネの「活用コスト」である。

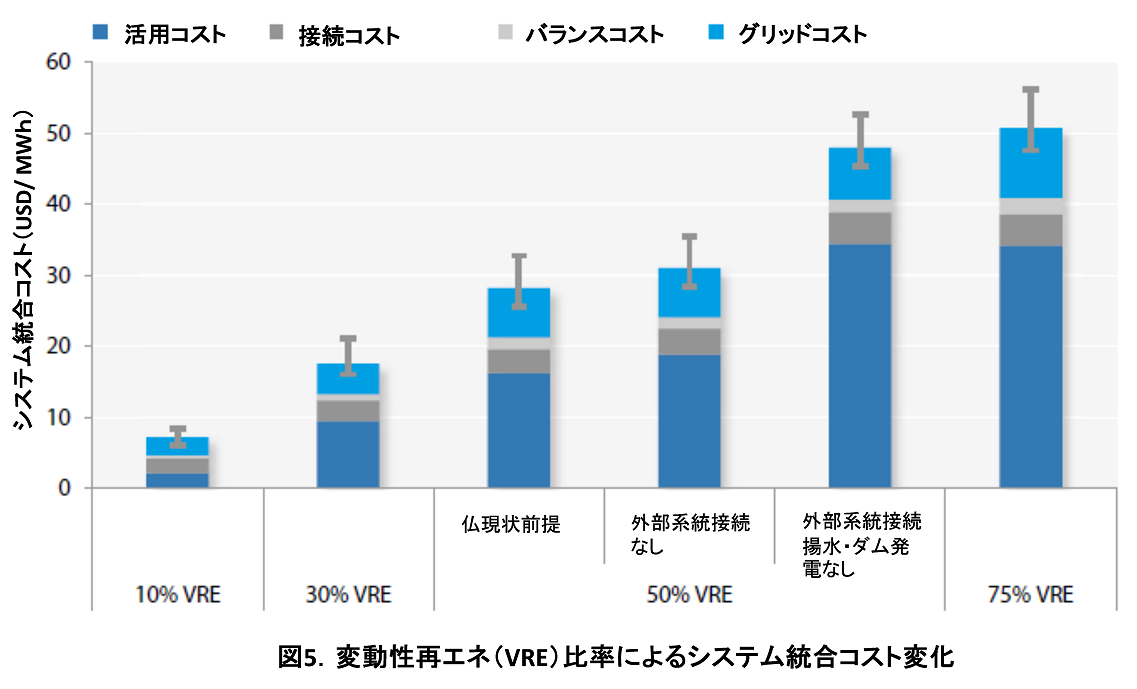

図5は、これらを合わせて電力系統に追加的に発生する変動性再エネのシステム統合LCOEの具体的な試算値を示したものである。変動性再エネ比率が10%の場合、10ドル/MWhのシステムコストが発生し、30%では17.5ドル/MWh、再エネ比率50%になると、系統の柔軟性(域外電力システムとの連携による柔軟な過不足調整や揚水発電等による蓄電)の活用可否によって28~50ドルと、非常に大きなコストが上乗せされてくることになると試算されている。

こうして太陽光、風力の電力としての実質的なコストは、系統内でのシェアが上がるにつれて大きくなっていく。シェア10%ではベースケースに対して5%のコストアップにとどまるが、シェア30%で21%のコストアップ、シェア50%になるとベースケース比42%のコストアップが系統全体に上乗せされることになる。さらに太陽光、風力といった自然エネルギーを使った電源は、燃料を使わないため変動費がゼロであり、需要を上回って発電した場合の市場価格がゼロになってしまう。このモデル地域の実態を反映したシミュレーションによると、再エネ比率30%の場合、再エネの市場価格がゼロとなる現象が年間60時間も発生し、シェア50%で1200時間、シェア75%の場合3750時間にわたって市場価格がゼロ、すなわち無価値な電力となってしまうと試算している。しかも風力、太陽光発電の稼働率は、自然環境が共通の一定の地域の中で同様の動きをする性質があり、晴れているときは地域内の太陽光発電設備はみな活発に発電し、風の強い日は全ての風力発電タワーが発電する一方、地域全体が凪の状態になれば全ての風車が止まってしまうため、こうした自然エネルギーのシェアが増えれば増えるほど、系統内の発電量の自然現象による変動幅が拡大し、必要以上の発電がなされる頻度が拡大し、せっかく発電した電力の価値がゼロになってしまうという、「共食い(self-cannibalisation)」現象が顕在化してくることになる。同報告書では、FITのような価格保証制度(補助金)が無い場合、系統内の太陽光の比率が12.5%に達すると、太陽光で発電される電力の価値(競争市場で取引される価格)は半減し、風力の場合、シェアが22.5%に達した段階で風力発電の電力価値が25%低下すると試算している。つまりこうした自然変動性再エネは、大量導入されていくに従い、長期にわたり一定の価格で購入保証されるFITやPPTといった買い取り保証制度がないと、自由化された電力市場では採算が取れなくなる特性を、本質的にはらんでいるのである。

以上がOECD/NEAの報告書の試算結果の概要だが、実際、再エネ普及が進むドイツでは既に、年間100時間程度、電力の卸市場価格が0€/kWh以下となり、お金を払わないと電気を引き取ってもらえない事態が発生しており注14)、更に日本でも太陽光の普及が進む九州では、19年2月に行われた卸電力取引システムの最低価格0.01円/kWhで入札が実施されるという事態が発生している。こうした事態が頻発するようになると、発電事業によるキャッシュフロー収入が不安定化し、発電設備に対する設備投資が次第に困難となってくることが予想される。特に総事業費に占める固定費部分の大きな太陽光、風力、水力、原子力といったゼロカーボン電源は、巨額の初期投資を長期のキャッシュフローで回収するビジネスモデルが必須となるが、上で紹介したように、変動性再エネのシェアが増える結果、系統内で取引される電力の市場価格が乱高下し、さらに出力抑制や低稼働率が常態化するようになると、そうした初期投資に対するファイナンスが次第に困難になってくることが予想される(ここでは太陽光、風力といった変動性再エネもFITのような価格保証制度から「卒業」していることを前提としている)。従って変動性再エネのシェア拡大は、当該系統システムにおける発電設備への長期過少投資を招き、システム全体の容量不足が顕在化するリスクがあり、さらにその電源構成をみると、固定費負担の大きな非化石電源設備への過少投資がより顕著となるという皮肉な結果を招くことになる。これを避けるために非化石電力の固定価格買い取り保証を導入したのでは「自立した主力電源」とはとうてい言えないだろう。

これこそが、筆者が2012年に指摘した、再エネの「グレムリン化」現象の最終形である。再エネ100%で(しかも原子力に頼ることなく)日本の電力需要を全て賄うことは可能で、さらに運輸部門を含めてエネルギー需要をオール電化にすることで2050年に我が国のCO2排出をゼロにできる・・という主張は様々なところで喧伝されているが、紹介してきたようにOECD報告書によれば、再エネの拡大には様々な課題が残っており、一定以上のシェア拡大には現状で乗り越えられない技術的、政策的な壁が存在しているというのが実態である。加えて日本の場合、FIT制度の下で既に導入され、あるいは高値の買取りが認可されていて今後稼働することが想定されるFIT再エネ(主に太陽光)拡大によって電力消費者が負担することになる賦課金が、3兆円を超えることが予想されている。しかもFIT制度では20年間の固定価格買取りが保証されているため、この負担が今後15~20年間の長きにわたって続くことになる。こうした既存政策のコストの足枷がある中で(国民が負担することになる累積賦課金総額が2030年までに日本の一般会計予算の約半分近い44兆円に上るとの試算もある注15)、電気料金を一定限度に抑えつつ、低炭素電源の最大導入を進めていかなければならないとすると、今後の系統電力の低炭素化に向けた政策は、あらゆるコストミニマム化手段を動員して実施していくことが必須である。

- 注9)

- 日本では原発を構成電源に使うことは想定されていないが、フランスでは発電における原発シェアが8割と高いため、調整運転が行われている。

- 注10)

- 本報告書では蓄電池によるバランスも想定しているが($570/kWh)、蓄電池をグリッドスケールで60分以上のバックアップ電源として大規模に使うことは非現実的であるとして、小規模な導入しか想定せず、主に火力や原子力による調整力と揚水発電でバックアップを行うことが想定されている。

- 注11)

- 報告書本文では、火力発電を再エネのバックアップ電源として活用する比率が増えれば増えるほど、高効率のCCGTガス火力の比率が減って初期投資が安く、低効率だが立ち上げ立下げが容易なガスタービン火力(OCTG)の比率が増える結果になると指摘している。

- 注12)

- 報告書本文では変動性再エネのシェアが高まるとCCGT火力の稼働率が25%低下すると指摘している。

- 注13)

- FEPC INFOBASE2017(電気事業連合会)、平成30年度供給計画の取りまとめ(電力広域的運営推進機関)による。

- 注14)

- 実際にはそうした「余剰電力」はポーランドやチェコといった近隣諸国にお金を払って引き取ってもらって需給バランスを取っているが、こうしたドイツの余剰電力を引き受けている近隣諸国では、既存の発電設備の稼働率が下がってコスト高を招くという問題が顕在化している。

- 注15)

- 「固定価格買い取り制度による買取総額・腹筋総額の見通し(2017年版)」浅野賢司、2017年3月電力中央研究所