新たな非化石価値取引制度:再エネ価値取引市場の問題点

印刷用ページアップル、マイクロソフトなどGAFAMと呼ばれる米国のテックジャイアントは、SDGsの一環として脱炭素に注力しており再生可能エネルギー(再エネ)からの電気の導入にも熱心だ。なかでもアップルは、2030年にサプライチェーンでの脱炭素を達成するとして、部品の供給業者にもアップル部品製造に関する再エネからの電気の利用を求めている。

電力の最終需要家が再エネ利用を求められる場合、あるいは環境活動の一環として再エネ利用を進める場合に、現状では固定価格買取制度(FIT)の対象外となっている二酸化炭素(CO2)を排出しない電源(例えば水力発電所)からの電気を購入するプランを契約する方法が主になる。FIT電源が対象外になるのは、FIT電源のCO2を排出しない環境価値は制度に基づきFIT賦課金を負担している需要家のものとされているからだ。

一方、電力の最終需要家からは、電源の環境価値にさらに容易にアクセスしたいとの声が高まっていることから、もともと電力小売事業者に対する非化石電源取得義務履行の後押しをするために創設された「非化石価値取引市場」を、最終需要家がアクセスできる「再エネ価値取引市場」と電力小売事業者向けの「高度化法義務達成市場」に分割することが検討されている。新たに創設される「再エネ価値取引市場」では「FIT証書」が取引され、再エネブランディングや温対法における排出係数低減に利用されることとされているが、様々な問題をはらんでいる。

まず、電力小売事業者にとっては、「高度化法義務達成市場」においてFIT再エネが対象外となることから、同市場での非化石価値の売り札は、従来の非化石価値取引市場より大幅に縮小することになり、高度化法による義務達成がより困難となる。

また、FIT賦課金を負担している一般の系統電力需要家からみれば、大きな負担(28円/kWh)によって得たFIT再エネ価値を安価(4円/kWh以下)に転売される上、系統電力排出係数は上昇し(最大0.08kg-CO2/kWh上昇)、CO2排出量の算定・公表上のネガティブ評価につながる。

そして最大の問題点は、再エネ価値取引市場が、いったん買い取られたFIT再エネ価値の再販市場であるため、証書取引による再エネ拡大効果がない(追加性がない)中で、再エネ証書を購入した需要家は、自らコストやリスクを負って再エネ電力(電源)を取得するよりも、はるかに安価に再エネ価値や温対法上の排出量削減を主張することができることから、証書価格以上のコストをかけた追加性ある省CO2対策など行う必要はなくなる、すなわち追加性のない安価な再エネ価値が、本来あるべきカーボンニュートラルに向けた再エネ拡大と省エネのインセンティブをくじくというモラルハザードにつながる点である。

非化石価値取引市場

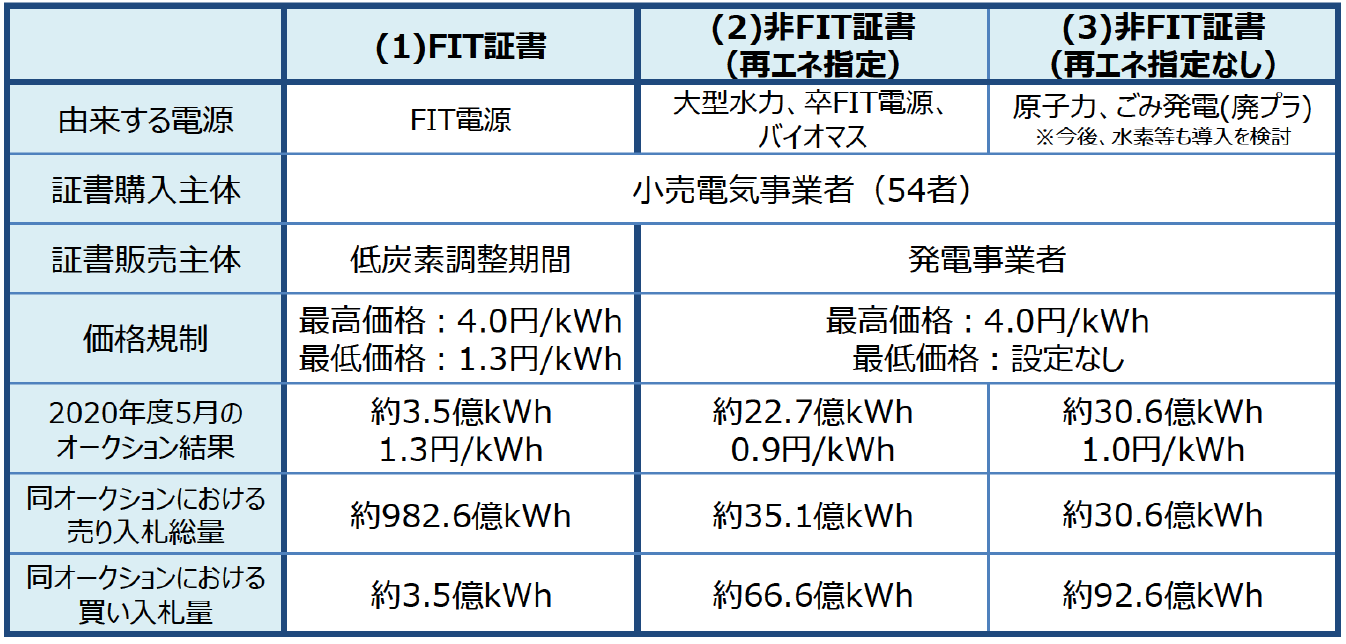

エネルギー供給構造高度化法(以下高度化法)は、すべての電力小売事業者に対して2030年時点の販売電力に占める非化石電源比率を44%以上とすることを求めており、この目標達成を後押しするため、高度化法による規制を受ける小売事業者のみを市場での買い手とした「非化石価値取引市場」が創設された(表1)。非化石証書対象電源としては、FIT再エネ、非FIT再エネ、原子力、廃棄物が想定される。FIT証書売却収入についてはFIT賦課金から控除することで、電力需要家のFIT賦課金負担軽減に利用されることとされ、非FIT証書売却収入は、発電事業者の非化石電源投資等のインセンティブとされた。

証書価格は市場オークションによって決定するが、上限価格(4円/kWh)を設けることで、再エネや原子力等の非化石電源を持たない小売事業者に配慮されている。また、FIT証書に関しては、FIT賦課金負担軽減の観点から、下限価格(1.3円/kWh)が設けられた。

2020年から非化石電源比率の中間目標が設定(図1)されたことなどから、徐々に約定量が増える傾向にあるが、下限価格が設定されていない非FIT証書に買いが集中する一方、FIT証書は、買いに比べて売りが圧倒的に多い(FIT発電量全量)ため、下限値に張り付く取引となっている。

しかし今後2030年に近づき、小売事業者に対する取得義務量が増えていけば、FIT証書に対する買いも増えていき、加えて、新たなエネルギーミックスに基づいて取得義務量が引き上げられれば、非化石証書の需要が供給を大きく上回ることも容易に想定される。

表1.非化石証書の種類と入札状況

出典:資源エネルギー庁、世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会(第5回)資料1 [拡大表示]

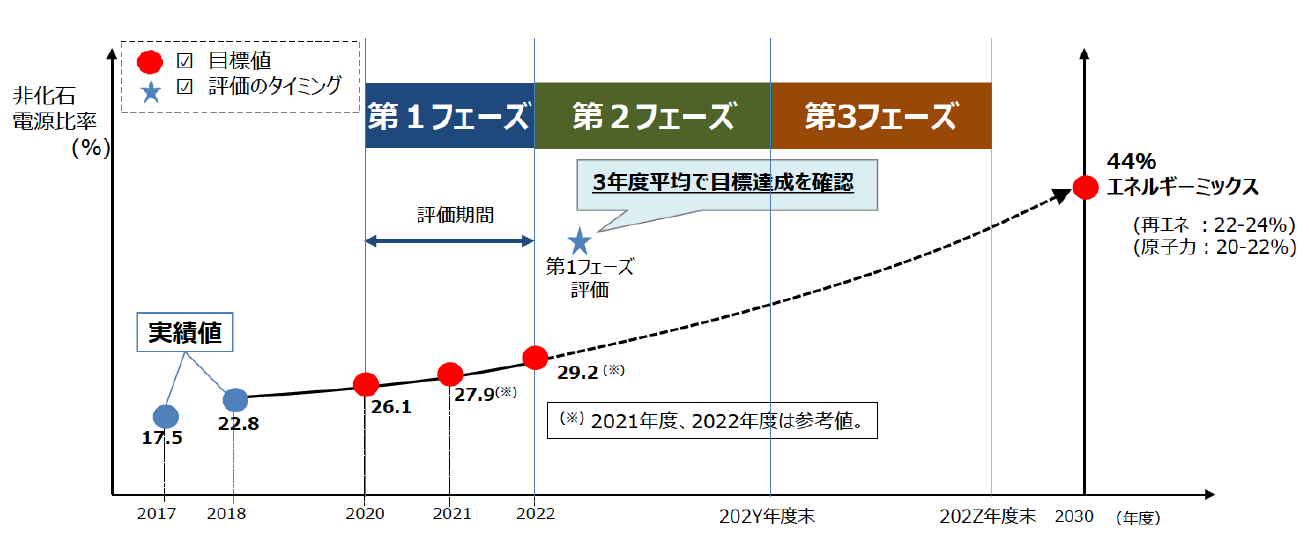

図1 エネルギー供給高度化法に基づく電力小売事業者に対する非化石電力取得義務量

出典:資源エネルギー庁、電力ガス基本政策小委制度検討作業部会(第44回)資料3-2 [拡大表示]

新たな非化石価値取引制度:再エネ価値取引市場

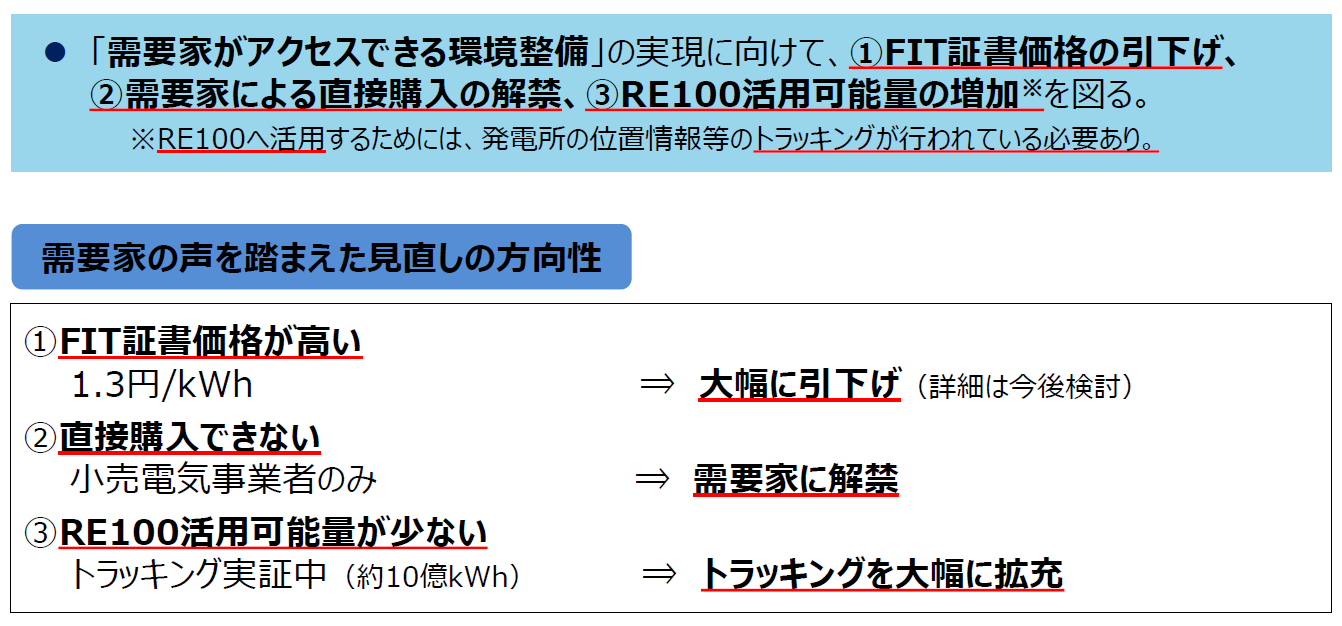

RE100企業や、グローバルサプライチェーンの中で再エネ100%を求められる企業などからの再エネ価値アクセス拡大要請が高まったことから、新たな非化石価値取引制度の検討が行われている。経済産業省は、グローバルに展開する製造業者や国内の運輸、鉄鋼、不動産事業者など産業界の需要家を対象に、需要家側の視点による現在のカーボンフリー電力の調達環境や、今後の調達方針及び制度への要望について等についてヒアリングを継続的に実施し、具体的に次のような需要家要請があったとしている。

- ①

- 直接購入:小売事業者を通さず非化石証書を直接購入できるようにしてほしい。直接購入で市場原理が働き、オークション価格に上乗せされるコストの問題が解消されると考える。

- ②

- 価格:日本の非化石証書は最低価格1.3円となっているため、欧米の環境価値証書と比べて10倍以上の価格差になる場合もある。そのため、最低価格1.3円を撤廃していただきたい。

- ③

- トラッキング:国際要件に合うよう、トラッキングが必要であり、トラッキングの拡大のため、FITの非化石証書についてはトラッキングの参加を発電事業者のボランタリーなものから義務化、非FITについてはトラッキングの導入を検討いただきたい。

このような需要家の要請に対して、経済産業省は非化石価値取引制度見直しの方向性を次のように示している。

表2 非化石価値取引制度見直しの方向性

出典:資源エネルギー庁、世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会(第5回)資料1 [拡大表示]

経済産業省は、従来の非化石価値取引市場を、需要家の再エネ価値調達のための「再エネ価値取引市場」と、小売事業者の高度化法義務履行のための「高度化法義務達成市場」に分割し、前者にはFIT証書、後者には非FIT証書による取引を行うこととしている(表3)。両市場は目的が異なるため、それぞれの市場参加者も分けられており、再エネ価値取引市場には「環境エネブランディングを目的とした需要家」と「再エネ100%メニューを目的とした小売事業者」のみが、高度化法義務達成市場には高度化法による義務を負う小売事業者のみが参加できるとしている。

再エネ価値取引市場で取引されるFIT証書は、すでにFIT制度で買い取られたFIT再エネ価値の再販であり、証書収益は売り手のGIO(FIT法上の費用負担調整機関である低炭素投資促進機構)を経由して、FIT賦課金の軽減に充てられるが、市場活性化による再エネ拡大効果はない(追加性がない)。

一方、高度化法義務達成市場では、発電事業者による非FIT再エネや原子力、廃棄物などの非化石発電量が価値化されるため、本市場の収益は発電事業者の非化石電源導入拡大のインセンティブとなる(追加性がある)。しかし、FIT再エネが対象外となることから、同市場での非化石価値の売り札は、従来の非化石価値取引市場より大幅に縮小し、小売事業者による高度化法義務達成は極めて困難なものになると考えられる。

表3 新たな「非化石価値」取引市場の概要

出典:資源エネルギー庁、再エネ大量導入・次世代電力ネットワーク小委(第33回)資料1に筆者追記 [拡大表示]

再エネ価値取引市場の問題点

表4に、FIT制度/再エネ価値取引市場における非化石価値総額と炭素価格を示す。現在のFIT電源の総発電量は約980億kWh、これを経済的に支える賦課金総額が約2.7兆円(2021年度)となっている。従って、系統電力の需要家は、約28円/kWh(2.7兆円/980億kWh)の非化石価値に対する負担をすることにより、約0.65億tのCO2削減効果(980億kWh×0.66t-CO2/MWh:火力平均排出係数)を得ていることになる。この場合の炭素価格は41500円/t-CO2(2.7兆円/0.65億t-CO2)となる。これに対して再エネ価値取引市場では、上限価格の4円/kWhで取引された場合の非化石価値総額が3920億円(980億kWh×4円/kWh)、「需要家」の主張通り欧州並みの0.1円/kWhで取引された場合は98億円(980億kWh×0.1円/kWh)となり、炭素価格はそれぞれ6000円/t-CO2(3920億円/0.65億t-CO2)、150円/t-CO2(98億円/0.65億t-CO2)となる。

需要家からの「欧米の環境価値証書と比べて10倍以上の価格差になる場合もある」との意見が、証書価格を大幅に引き下げる根拠となっているが、欧州と日本の制度上の相違が見落とされている。EUでは、排出量取引(ETS)制度における企業排出量の評価範囲をSCOPE1(直接排出)に限定しており、系統から購入する電力はすべてカーボンフリーとなるため、再エネ証書による「省CO2効果」はない。このため、欧州の多くの国における再エネ証書は、CO2排出量とは全く無関係の再エネブランディングのみを目的として売買されることになる。そのため、価格は、0.1ユーロセント/kWhを下回ることもある(ポーランド、スウェーデンなど一部の国では、小売事業者に再エネ比率達成を義務付けており、非化石証書の価格は、日本と同様数ユーロセント/kWhになっている)。

一方、日本の再エネ価値取引市場における証書は、温対法上の削減効果としての利用も認められており、カーボンプライスそのものとみることができる。例えば証書価格を0.1円/kWhまで引き下げた場合、カーボンプライスは150円/t-CO2となり、欧州ETS市場価格や日本の限界削減費用に比べて極めて安価となる。

表4 FIT制度/再エネ価値取引市場における非化石価値総額と炭素価格

[拡大表示]

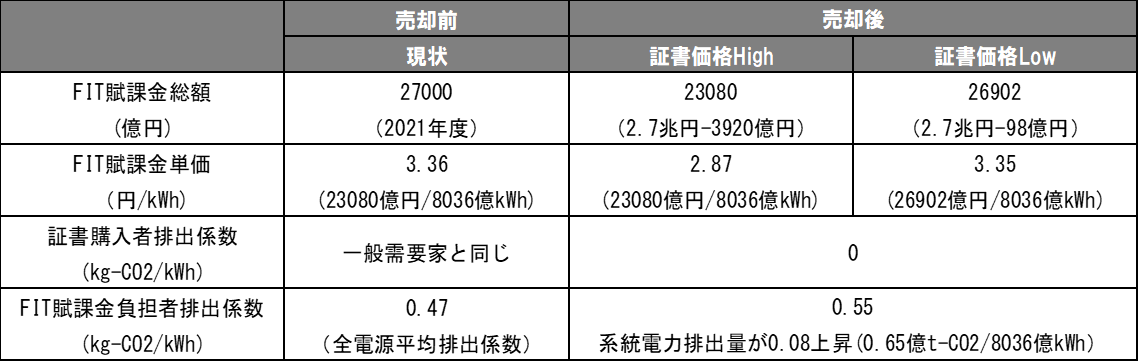

表5に、FIT再エネ価値が再エネ価値取引市場で売却される前後の変化を示す。売却前(現状)は、系統電力需要家は総額2.7兆円のFIT賦課金を負担し(3.36円/kWh)、0.47kg-CO2/kWhの系統電力を受電している。FIT再エネ価値を再エネ価値取引市場で売却した後の賦課金負担は2.3080~2.6902兆円(2.87~3.35円/kWh)に低減される一方、FIT再エネによる0.65億tの省CO2効果も移転してしまうことから、系統電力の排出係数は0.08kg-CO2/kWh(0.65億t-CO2/8036億kWh:系統電力量)上昇し、0.55kg-CO2/kWhとなる。一方、FIT証書購入者は、再エネ100%を主張できるとともに、系統電力排出係数をゼロとして、温対法上の報告・公表に反映することができる。

表5 FIT再エネ価値が再エネ価値取引市場で売却される前後の変化

[拡大表示]

FIT賦課金負担者からみれば、2.7兆円(28円/kWh・41500円/t-CO2)もの負担で得たFIT再エネ価値を、0.65億tのCO2削減効果とともに、わずか98~3920億円(0.1円/kWh、150円/t-CO2~4円/kWh、6000円/t-CO2)の対価で他者に転売することになり、FIT賦課金を引き続き23080~26902億円負担し続けながら、FIT再エネ価値を失うことになる。これは、FIT制度において、「FITによる再エネ価値は、系統電力の排出係数低減を通して賦課金負担者が広く受益する」という原則に反することになるのみならず、系統電力の排出係数が悪化することによって、一般の系統電力需要家の温対法上の評価を悪化させることになる。また、仮に将来排出量取引や炭素税のようなカーボンプライシングが導入された場合は、経済的な実害を被ることも想定される。

一方、再エネ証書を購入した需要家は、自らコストやリスクを負って再エネ電力(電源)を取得するよりも、はるかに安価に再エネ100%を主張することができるとともに、温対法上のCO2排出量の低減評価も受けることができることから、証書価格以上のコストをかけた追加性ある省CO2対策を行う必要はなくなる。すなわち追加性のない安価な再エネ価値が、本来あるべきカーボンニュートラルに向けた再エネ拡大のインセンティブをくじくというモラルハザードにつながる。

おわりに

環境配慮をしているように装いごまかすこと、上辺だけの欺瞞的な環境訴求する行為を「グリーンウォッシュ」というそうであるが、追加性がないFIT証書を安価に購入して再エネ100%を謳う行為はその典型と言えるのではないか。しかも高額なFIT賦課金負担を強いられながらその効果を全て持ち去られる一般の系統電力需要家からすれば、環境価値の収奪行為とみることもできよう。上辺だけのグリーンではなく、非化石価値が真にカーボンニュートラルに資する制度、市場の設計を望みたい。