FIT実績単価に関する一考察

印刷用ページ1.FIT制度における2020年度買取価格・賦課金単価等の決定

2020年3月23日、経済産業省は再エネ特措法に基づく2020年度のFIT買取価格並びにFIT賦課金決定を公表した注1)。

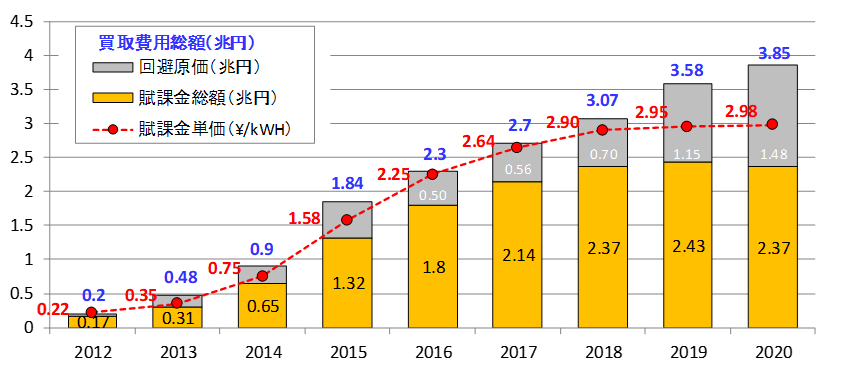

2020年度の買取総額は3兆8,478億円と見込まれ、すでに第5次エネルギー基本計画のベースとなるエネルギーミックスにおいて「2030年度の導入水準(22~14%)を達成する場合のFIT制度における買取費用総額を3.7~4兆円程度」とした領域に入ってしまったことになる。また賦課金単価も2.98\/kWHとなり、家庭用で電気料金の10%超、産業用で20~25%を占める負担となる。

図1 FIT賦課金等の推移

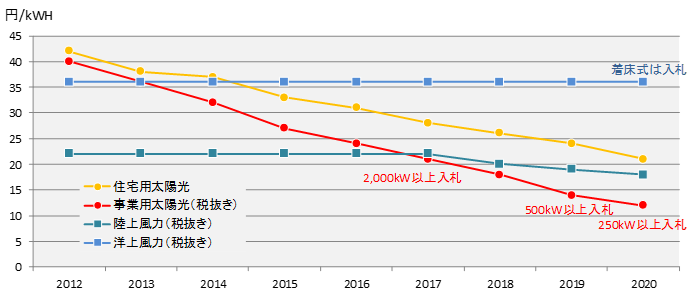

一方、各電源の認定時買取価格については、特にFIT電源の太宗を占める太陽光の買取価格が年々低減され、また太陽光、風力、バイオマスの一部では入札制度が導入されるなど、負担拡大抑制に向けた強い意志が認められる(図2)。一般的には、「再エネは安くなった」、「グリッドパリティーだ」などと言われそうだが、果たして実態はどうなっているのだろうか。日本のFIT制度では、設備認定時に買取価格が決定されるものの、制度導入当初、設備稼働までの期間(運転開始期限)に制約がなかったため(現在は認定から運開までの運転開始期限は3年間)、大量の未稼働滞留案件を生むこととなり、各年度の「実績単価」は毎年度公表される買取価格とは異なる可能性がある。

図2 FIT買取価格の推移

2.実績単価

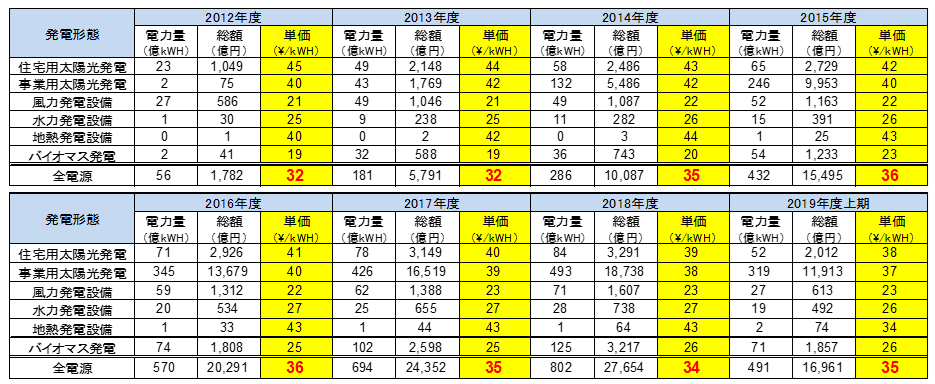

資源エネルギー庁ホームページには、「FITコーナー」注2)が設けられており、その中で設備導入状況や買取電力量、買取総額の実績が公表されている注3)。表1に各年度の電源別及び電源合計の買取電力量(億kWH)と買取総額(億円)、並びに実績単価(買取総額/買取電力量)を示す。また、図3に実績単価の推移を示す。

表1 FIT制度における買取電力量/買取総額/実績単価

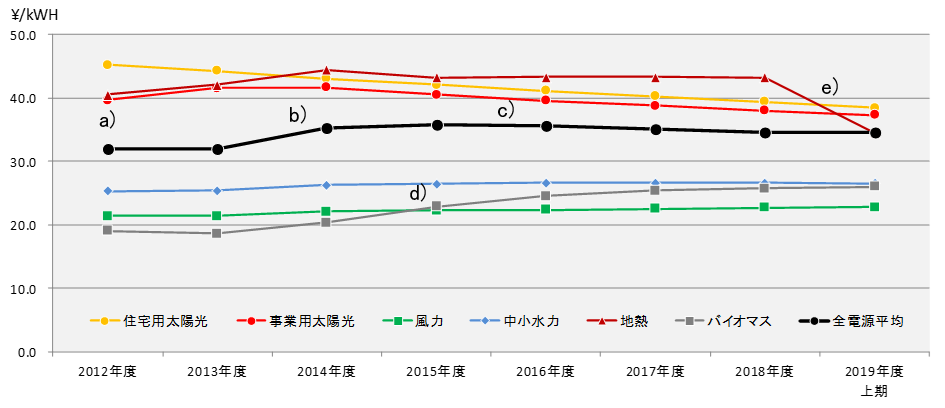

図3 電源別実績単価と全電源平均実績単価の推移

各年度の認定電源に対する買取価格は低減されてきた(図2)ものの、実績単価はほとんど下がっておらず(図3)、全電源平均は制度導入当初に比べて上昇している(2012年度 32\/kWH→2019年度上期35\/kWH)。実績単価の変化には次のような要因が考えられる。

- a)

- 制度導入当初は、RPS制度下において導入が進んでいた風力(22\/kWH+税)が約半分を占めており、余剰買取制度下で導入が進んでいた住宅用太陽光(48\/kWH)の影響を軽減していた

- b)

- 2014年の消費税率改定(5%→8%)に伴う住宅用太陽光以外の電源の買取価格上昇

- c)

- 2013年度以降は、2012年度~2014年度の「利益配慮期間」に認定を受けた高額な事業用太陽光の比率が高まったことで平均単価を押し上げた

- d)

- 一般木材バイオマス拡大によるバイオマス平均単価の上昇

- e)

- 2019年5月に山葵沢地熱発電所(47.2MW)が運開し、地熱発電実績単価が大きく低減

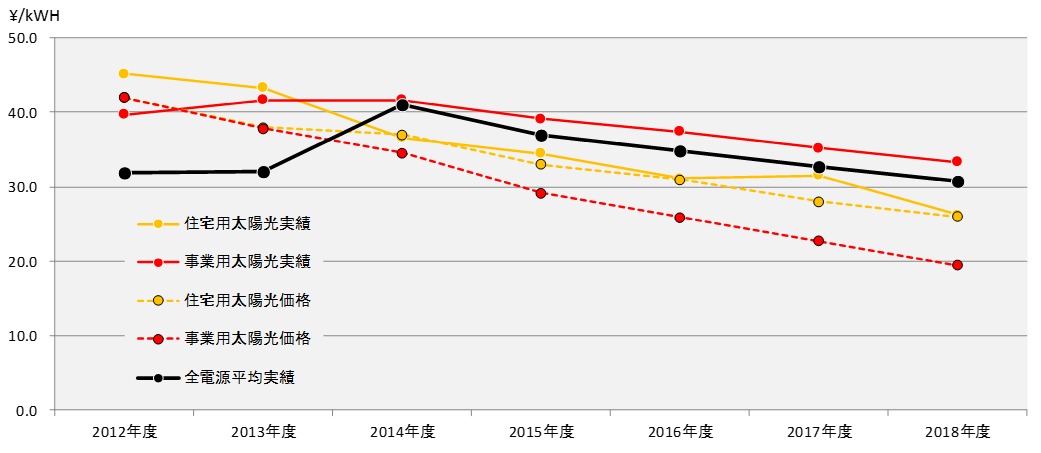

次に、買取電力量、買取総額いずれにおいても太宗を占める太陽光について分析を深めてみたい。図4に、住宅用太陽光、事業用太陽光の限界実績単価(各年度の買取総額増分を買取電力量増分で除した単価)と認定年度買取価格(破線)、並びに全電源平均限界実績単価の推移を示す。

図4 太陽光発電の限界実績単価と買取価格、並びに全電源平均限界実績単価の推移

住宅用太陽光は、限界実績単価と認定年度買取価格がほぼ同じ値を示しているが、これは認定による価格決定から稼働までのリードタイムが短いこと、および住宅用太陽光は、買取価格が税込みとなっている(このため消費税変更影響を受けない)ことが要因と考えられる。

これに対して事業用太陽光の場合、限界実績単価と認定年度買取価格(税込みで計算)に大きな開きが生じており、さらにそれが拡大傾向にある。これは利益配慮期間の高額案件の後年度稼働(いわゆる長期未稼働案件)や利用率向上(いわゆる過積載問題)が主たる要因と考えられる。なお、これらの制度開始時点からの問題点は、これまでの制度改正によって概ね解消されており、今後は徐々に、限界実績単価が認定年度買取価格に近付いてくるものと考えられる。

全電源実績単価が2014年に急上昇した原因は、2012年度認定設備が稼働を始めたことに加え、住宅用太陽光以外は買取価格に消費税分が付加されるため、消費税改定の影響(+3%)もあるものと考えられる。また、これまでに導入されたFIT電源が事業用太陽光に偏っていたため、全電源平均は事業用太陽光に近い値で推移している。

3.消費税

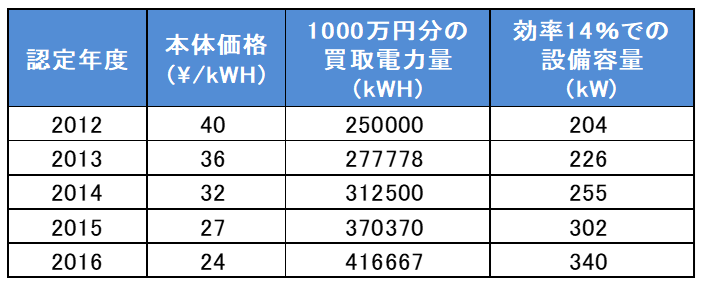

先にも記した通り、住宅用太陽光以外のFIT電源の買取価格は「本体価格+税」となっている。このため、例えば2012年度に認定を受けた事業用太陽光(本体価格40\/kWH)は、2012年度~2013年度の発電分については42\/kWH(税率5%)、2014年4月~2019年9月の発電分については43.2\/kWH(税率8%)、2019年10月以降の発電分については44\/kWH(税率10%)で買い取られることとなる。消費税分がきちんと納付されるのであれば、理に適っているのであるが、課税売上高が年間1000万円以下の事業者の場合、消費税納付が免除されるため、買取価格の消費税分はすべてボーナスとなる。表2に年間1000万円の売上となる事業用太陽光発電設備容量の試算値(効率14%)を示す。認定年度によって買取価格は変化しているため、同一売上高となるための設備容量は異なるが、2012年度認定設備(40\/kWH)で約200kW、2014年認定設備(32\/kWH)で約250kWということになる。

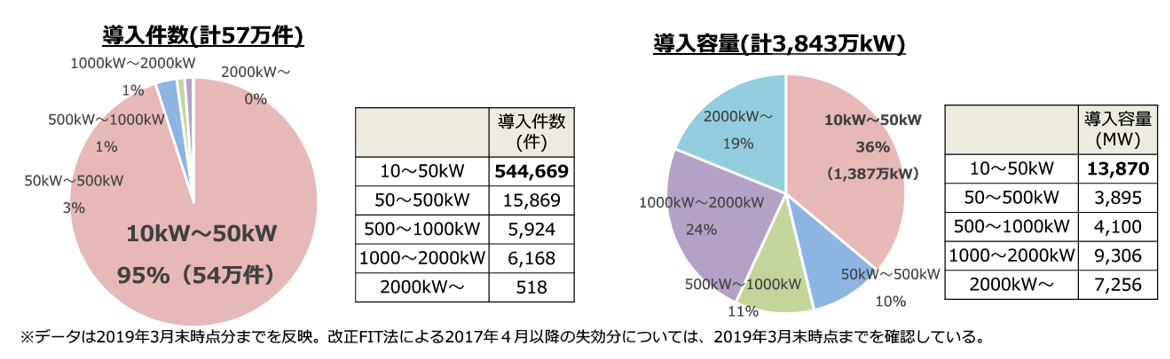

2019年3月末時点での設備規模別の太陽光事業者数並びに設備容量を図5注4)に示す。我が国では50kW未満が95%(件数ベース)、50kW以上‐500kW未満が3%と(同)と大半を占め、多くの太陽光事業者が、消費税を含む買取価格を受けながら、納付を免除されていることが推定される。このことは太陽光事業者の間ではあたりまえのことのようで、ネット上には「太陽光発電投資の税制その1~消費税の取り扱い方で格段に利益が増える!」注5)とか、「太陽光発電の消費税還付で必ず知っておきたいオトクな情報」注6)とか、「売電収入1000万を超えると困ること」注7)など、様々な指南書が公開されている。

昨年10月の消費税引き上げは、消費者にとって大きな痛みを伴うものであったが、彼らにとってはタナボタのボーナスが増える結果となった。合法であるとはいえ、消費税を含む年々高額となる賦課金を払いながら、そのFIT賦課金を含む電気料金にさらに消費税を上乗せして負担しなければならない国民や電力需要家からすれば、なんとも納得のいかない話である。

表2 1000万円の売上となる事業用太陽光発電の設備容量の試算値

図5 設備規模別の太陽光事業者数並びに設備容量

- 注1)

- https://www.meti.go.jp/press/2018/03/20190322007/20190322007.html

- 注2)

- https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/

- 注3)

- https://www.fit-portal.go.jp/PublicInfoSummary

- 注4)

- 第46回調達価格等算定委員会、https://www.meti.go.jp/shingikai/santeii/pdf/046_01_00.pdf

- 注5)

- https://baiden-king.com/knowledge/1024

- 注6)

- https://taiyoukou-secchi.com/column/cost/consumption_tax_solar/

- 注7)

- https://mega-hatsu.com/column/2224/