EVシフト(5)

―その背景と今後を考える―

水戸部 啓一

国際環境経済研究所理事・主席研究員

※ EVシフト(1)/(2)/(3)/(4)―その背景と今後を考える―

6.EVシフトにまつわる4つの疑問

③EVシフトでサプライヤーは仕事が無くなる?

EVシフトという言葉が、今にも全てBEVにとって代わるような印象を一般に与えていることは否めないが、短期間のうちに内燃機関を搭載した自動車をBEVが駆逐する可能性はほとんど無い。今後、日本の自動車市場は少子高齢化などによって拡大は見込まれないが、世界で見れば中国やインドなどを中心に市場は拡大する予測になっている。前述のIEAのシナリオでも全世界で見れば、2050年でPHEVとハイブリッド車を含む内燃機関を利用する車が6割程度を占めるとしている。しかもその総台数は市場規模の拡大によって1.4倍に伸びると考えられている。

もちろんBoshやデンソーなどの現在のエンジン関係システムの中核的な技術を持つTier 1サプライヤーは、現行のビジネスに加えBEVやPHEVでも主導的なポジションを維持するべく制御システムやバッテリー・モジュール、あるいはモーターなどの開発・生産準備を進めている。また大手のサプライヤーは自動車以外のビジネスもあるので、影響は限定的で、かつ新たなビジネスチャンスととらえてBEV関連の技術開発をすでに行っている。例えばベアリング部品を事業の中核とする日本のメーカーはそのコアの技術を生かしたモーターの開発を進めている。日本市場だけを対象とするサプライヤーのビジネスは縮小傾向にあるが、全世界で見ればビジネスは拡大し、BEVや電動化という新たなチャンスが生まれている。

④EVの普及は急速に進む?

BEVはまだ自立して市場を拡大する状況にない。前述のように、BEVはまだ高価で一充電で走れる距離が短く、充電の時間は長く、使用環境も限定的であり、すべての人々を満足させるものではない。特にバッテリーの性能と価格が不満の大きな部分を占めている。したがって現状では、BEVの普及を促進するために規制的な手法や補助金等のインセンティブが用いられている。将来BEVの価格や走行距離などが技術開発によって内燃機関の車と同等になることを予測しつつ、その間を支援する政府が多い。各国とも減税や補助金で1台当たり40万円から100万円程度の補助金を出して支えているのが現状の販売台数となっている。

しかし、優遇税制や補助金等は国の財政負担も大きく、前述のように、デンマークでは優遇処置の廃止に踏み切りPHEVとBEVの販売台数は激減した。また米国のZEV規制の経験では消費者がそれほど大きな関心をもたず、規制や様々なインセンティブをもってしても販売は低迷し大きな拡大は望めなかった。但し、TESLAは高級車ゾーンにガソリン車とそん色のない航続距離や性能をもったBEVのスポーツカーや高級セダンを投入し、アーリーアダプターと呼ばれる消費者から熱狂的な支持を集めて一定の成功とブランドを築くことに成功した。現在、ドイツの高級車メーカーがそのゾーンに勝負をかけるべく専用モデルを販売し、また高性能BEV・PHEVの投入を計画している。

一方で、各メーカーは中国NEV規制や欧州のディーゼル不正問題からの政策転換を受けてBEVとPHEVの市場投入計画を明らかにしており、これらが販売につながると、一般的には消費者に多くの選択肢が与えられて市場は拡大するポテンシャルをもつ。2017年にBEVとPHEVの販売が急速に拡大した一つの要因になっている。

しかしながら、2017年のプラグイン車(BEV+PHEV)の販売122万台のうちBEVは66%の約80万台程度に過ぎない。もし、世界の乗用車販売の30%、すなわち約7000万台/年のうちの2100万台をBEVに置き換えるためには、相応の投資が必要になる。例えば台当たり40kwh(新型日産リーフと同じ)の電池を使用するケースでは8億4千万kwhと世界最大のテスラギガファクトリー35Gwh(3千5百万kwh)規模の工場が24棟必要な規模となる。ちなみにギガファクトリーの投資額は約50憶ドル(6000憶円)と言われている。またリチウムやコバルト、ニッケルといった必要な材料も現在の採掘量では全く不足することから新たな資源開発投資が不可欠となる。ちなみに現在のリチウムやコバルトの生産量で製造可能な全ての電池をBEVに回したとしても100万台から200万台程度と推計されている。また資源の開発による環境破壊も懸念されている。さらに充電インフラの整備も進行中の大きなテーマである。

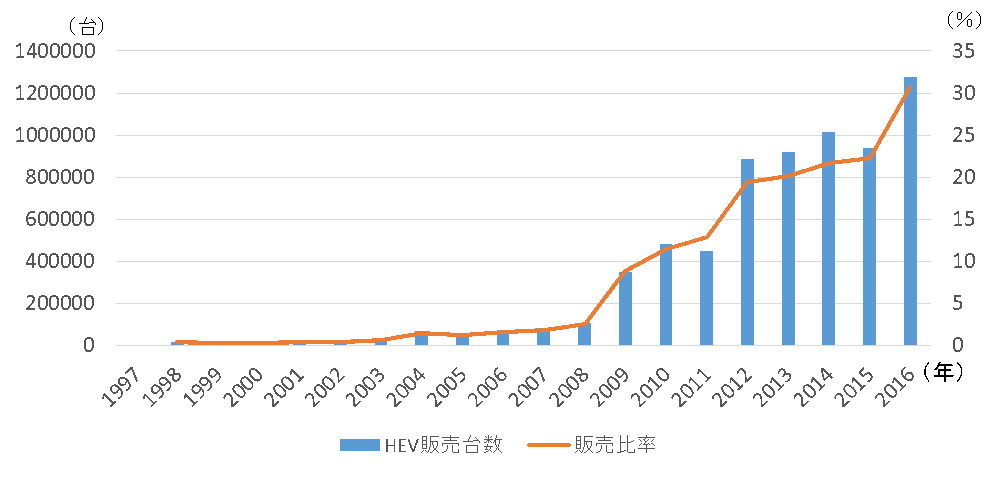

1997年に登場したハイブリット車の普及を例にとれば、最もシェアの大きな日本市場では補助金に加え、リーマンショック後の経済対策としての優遇税制、さらには車種数の増加もあり2009年以降に大きく台数を伸ばし、約20年の時を経て2016年末には127万5千台を販売して全乗用車の約3割を占めるに至った。(図11)しかし日本に次いでハイブリッド車の販売が伸びていた米国では、シェールオイルの生産増、原油価格の下落により安価なガソリンが供給され、大型SUVの販売が好調な反面、ハイブリッド車などの低燃費車は販売が減速した。

図11 日本のハイブリット車販売推移 データ出典:JAMA、トヨタ、OICAなど

(株)富士経済の調査によれば2016年に全世界合計で182万台のハイブリッド車が販売されたが、そのうち日本が7割を占め、その他の国では充電インフラ整備の必要のないハイブリッド車でさえ普及が進まず、未だ全世界の乗用車販売台数の2.6%に過ぎない。

したがって、BEVの台数は資源問題を含め様々な影響を踏まえると急速な拡大は難しく、かなり緩やかなものになると考えられる。

7.EVシフト考

BEVは2017年の仏英政府の内燃機関禁止方針によって一躍大きな話題を集めEVシフトという言葉を生み出すことになった。本稿ではその背景と実態から今後の行方について論じてきた。

BEVは過去2回のブームの終焉を乗り越えて、今3度目のブームの様相を呈している。米国カリフォルニア州ZEV規制をきっかけに徐々に拡大していたBEVは、地球温暖化対策としてのパワープラント電動化の流れにも乗って加速され、本格的な量販型BEVや高級スポーツカーBEVなどの登場で世の中の注目を浴びることになった。そして中国でのNEV規制や欧州メーカーの戦略転換をきっかけに、それまでBEVはまだ先という認識から、現実の対応を迫られる大きな動きにつながった。それらを踏まえて多くの自動車メーカーがBEVやPHEV、またハイブリッド車の拡充を進めるとしている。VWは2018年のジュネーブショーでPHEVやBEVなどの電動車の生産拠点をさらに拡大する方針を発表した。また主な自動車メーカーもそれぞれの温度差はあるものの2030年までに世界販売の多くを電動化するというような方針を発表していて、電動化技術は本格的な普及の兆しが見えてきた。

欧米メーカーのように大胆に目標を定めて多額の投資をいとわないやり方については、それが呼び水となって社会の急速な変化を呼び起こす可能性がある。しかし、規制や支援などの追い風はあるものの、将来の大きな流れになっていくためには、乗り越えなければならない課題が多くある。消費者の懸念を払しょくし、ニッチマーケットからメジャーへと台数を増やすためには、BEVの実用性向上と価格の低下は不可欠である。そのカギとなるバッテリーの性能向上と低コスト化や充電インフラの整備はインセンティブに頼った現在の販売を大きく変えるために必須であり、その時間との競争が今後の普及のカギを握っている。

EVシフトにまつわる多くの論評によって、BEVへの移行が急速に進み、内燃機関を搭載した車がすぐにも無くなってしまうイメージが広まっているが、これまで述べてきたように、今後の普及は、各国の政策や消費者の意向、あるいはエネルギーの価格やインフラ整備などに影響を受けるために、国や地域によって様々な普及形態をとると考えられる。例えば現在の市場でも、中国の都市部やノルウェーのように税の優遇やインセンティブ、あるいは規制によってBEVやPHEVが大きくシェアを伸ばすところもあれば、米国のようにZEV規制とTESLAの成功でBEVに注目が集まった結果、多くのBEVモデルが投入されたが、ガソリン価格低下の影響で緩やかな成長に留まっている国もある。日本でも新しいモデルの登場で2017年には大きく台数を伸ばしているが市場を変えるような大きな流れにはなっていない。またリチウムイオン電池の原材料の供給にも大きな課題がある。したがって一般に言われているように世界中で短期にBEVに全て置き換わることは考えにくく、国や地域によってモザイク模様の進展となると考えられる。

一方、自動車のビジネスの変化は今やBEVやFCVなどの電動車両だけではなく、自動運転やコネクテッドカーといった新たな技術とシェアリングのようなサービスも生まれ始めており、これらは従来の自動車メーカーを中心とする自動車のビジネスから、自動車を用いた新しいモビリティ・サービスが生まれる可能性を秘めている。それらの実現には、まだこれからの研究開発や、社会の制度とシステムの変革とそれに伴う時間が必要である。同時に日本の自動車産業には今後も新興国における自動車市場の拡大への対応も着実に進めていくことが必要であり、新興国に対応したこれまでの自動車づくりの進化と、BEVのみならず、新たな潮流を捉えて将来を見据えた戦略が重要になると思われる。(図12)

図12 自動車の研究開発を取り巻く変化

日本のみならず自動車産業はその国の経済や雇用に大きな影響をもたらし、その行方に注目が集まることから、その競争力を揺るがしかねないというEVシフトが注目されることなった。本稿で述べてきたように、それは緩やかな変化として対応可能なものであると思われる。EVシフトを単なる表面の動きで捉えるだけではなく、その本質を見定めていくことが自動車産業の今後を理解するうえで重要である。