EVシフト(4)

―その背景と今後を考える―

水戸部 啓一

国際環境経済研究所理事・主席研究員

※ EVシフト(1)/(2)/(3)―その背景と今後を考える―

6.EVシフトにまつわる4つの疑問

①日本メーカーは遅れている?

電動車両の研究開発と実用化において日本メーカーは常にトップランナーであった。1990年代初頭より米カルフォルニアZEV規制の対応に向けて各社の研究が始まり1998年には当時、世界で最も進んだニッケル水素電池を搭載したBEVをトヨタとホンダが開発し米国でリース販売を開始した。同時期にハイブリット車がトヨタ、ホンダと相次いで商品化され、電動化の複雑な動力マネージメントが実用化された。またモーターや制御装置には自社開発されたBEVの技術が応用されている。2000年代に入るとリチウムイオン電池が実用化され、2007年には三菱と日産から相次いで世界初の量産型EVが市場に投入された。

車は単なる電気製品と異なり、様々な運転制御を行うことで走行性能を高めたり、安全機能を正しく働かせる必要がある。例えば車を減速する際に、通常のエンジン車では油圧ブレーキをかけるが、ハイブリッド車やBEV、PHEVなどの電動車両では減速でのエネルギーを回生してバッテリーに電気として蓄え、加速時に用いるような効率的なマネージメントを行うために、モーターを発電機として電気を回生する電磁ブレーキの機能を加えている。一方で電磁ブレーキだけでは十分な減速が得られず油圧ブレーキが併用されるが、エネルギー回生の度合いを高めながら人間の感覚に合ったブレーキ操作を両立するにはきめ細かな制御が欠かせない。ハイブリット車の燃費やBEVの電費に日本メーカーが優れているのは、世界に先駆けてBEVやハイブリッド車を量産化した多くの経験によるもので、その技術やノウハウは世界のトップレベルにある。また電池やモーター、あるいはそれに用いる材料においても専業メーカーを超えるような研究開発が行われてきている。

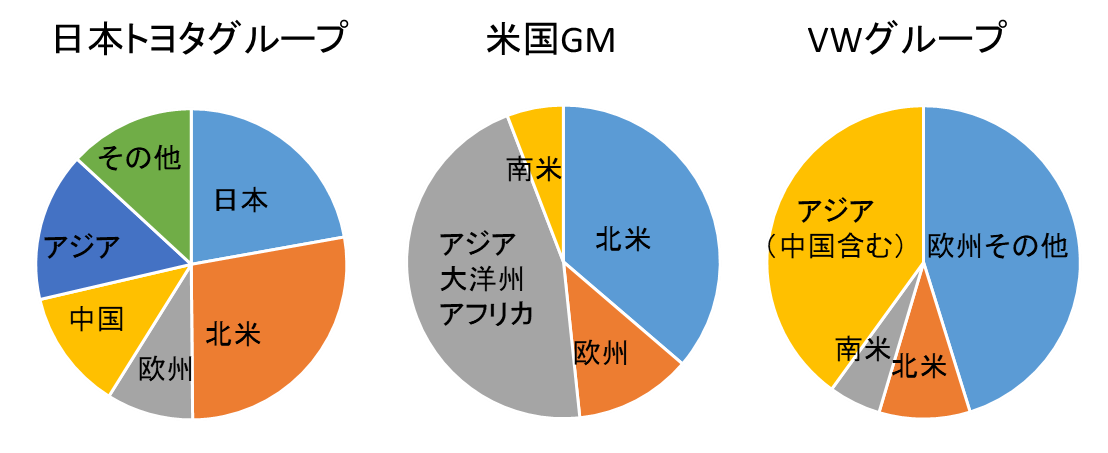

ハイブリッド車やBEV、PHEVの技術の先頭を走ってきたのは日本メーカーであるが、日本メーカーが遅れているという指摘の多くは、欧州メーカー、特にVWのBEVやPHEVへの積極的な投資姿勢に比べて消極的に見えるということを指している。前述のように中国と欧州の販売規模が大きいメーカーはNEV規制とディーゼル問題を考えれば電動化へ大きく投資する理由がある。一方で日、米、欧、アジア、中国などの販売のバランスの取れた企業では地域別の販売状況に応じてその考え方が違ってくるのは必然である。(図9) 但し中国のような成長市場の強化は不可欠で、NEV規制に対応してBEVの中国生産を進める方針を日本の各社も打ち出している。また規模の小さなBEV市場での競争力を確保するために、共同研究やコア部品の共同生産、あるいはサプライヤーとの協業など従来の枠組みを超えた準備も始まっており、さらに対応を強化している。

図9 各社の2016年地域別販売構成比 データ出典:各社アニュアルレポート

懸念があるとすれば車両の性能を決める電池開発への関与で、巨大な市場を持つ中国メーカーが、いずれコスト面で支配的になる可能性があり、また日本での投資が少ないことから日本の優位性が築きにくくなると思われる。すでに自動車用として優れた実績のあるラミネート型リチウムイオン電池を開発生産していた企業は中国系ファンドへの売却が決まった。日本が次世代電池の研究に注力する中で、現状の電池のコストダウンによって、かつて日本が世界の大きなシェアを持っていた民生用リチウムイオン電池において韓国や中国に大きくシェアを失った例にならないような取り組みも必要と思われる。

②EVは容易に作れる?

BEVはガソリン・エンジンやディーゼル・エンジンといった内燃機関に比べて部品点数も少なく、コモディティ化していくことで誰でも容易に車が作れるようになり、異業種や新興国の地場メーカーの自動車事業への参入が容易になるといった論調が多い。しかし、自動車がパソコンなどと大きく異なるのは、人が実際に乗って長期間壊れずに、安全に、快適に、自由に移動できることが求められる機械だということである。また車はアラスカなどのようなマイナス35℃の極寒冷地から50℃を超えるような高温地帯や多湿地域などの様々な環境においても故障せずに走れる信頼性を持たなければならない。ちなみに自動車で使われる車載用半導体を例に挙げれば、温度はマイナス40℃から200℃(民生用0℃から125℃)、振動は50G(5G)、寿命は20年(10年)、不良率は1ppm以下(200ppm以下)などと厳しい品質が要求されている。長期の品質保証という点で製造から10年近く経って起きたエアバックのリコール問題は記憶に新しい。

またエンジンは単なる車の動力装置の一種であり、その他、車体や内装、シャシーなどの多くの部品が組み合わさって1台の車が作られており、複合的な性能や品質が求められるもので、そこには開発のノウハウとともに生産にまつわる様々な量産技術やサプライヤーからの部品供給や品質管理を含む管理手法とノウハウが必要になってくる。

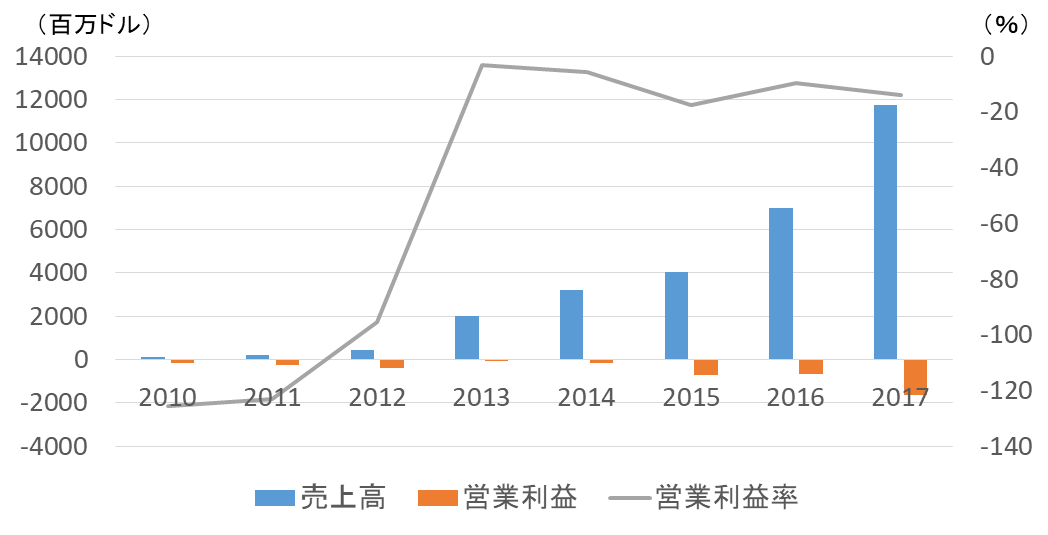

TESLAはBEV専業メーカーとして高級スポーツカーから市場に参入し、その後モデルラインを高性能な高級セダンに拡大して新たな高級車ブランドとして認知されるようになった。当初は英国の自動車メーカーから車体を購入してモーター・電池システムを搭載することからスタートし、その後、事業の拡充に合わせてGMなどから多くの自動車技術者を採用し、またリーマンショック後にGM・Toyotaの合弁工場NUMMIを従業員とともに買収して開発と生産の体制を整えた。尚、同時期にトヨタと提携を行いNUMMIではトヨタのBEVを一時生産した。これまで少量生産のModel SとXでは品質上の問題は多少あるものの順調に売り上げを伸ばしていたが、本格的な量産車Model 3の立ち上がりでは、電池の組み立てトラブルと、車体の品質から当初計画の2017年第4四半期5000台/週にはるかに届かない第3四半期合計220台、第4四半期合計1550台という生産結果で、週当たり5000台の生産目標を2018年の半ばに延期している。TESLAは時価総額で一時全米首位の自動車メーカーになったが、実態はまだ一度も年間を通して営業利益の黒字化を達成していない経営内容で、2017年にはModel 3の生産遅延の影響から通期の純損失は過去最大の19憶6140万ドルまで拡大した。(図10)尚、2018年3月末には2016年3月以前に生産されたModel S全車12万台のパワーステアリングのリコールを発表した。

市場からの豊富な資金力をもとに多くの自動車技術者や工場を買収し、自動車メーカーとしての基盤を獲得したが、大量生産に関わる様々な問題に対して対応がうまくいかずに大きな損失を出したことは、BEVであっても量産化には高いハードルがあることを示している。

図10 TESLAの財務データ データ出典:TESLA決算資料

左軸:金額 右軸(%):営業利益率

また本格的な自動車の量産には工場の設備投資とサプライヤーのネットワーク、物流、品質保証体制などの様々なシステムの構築が必要になる。大量生産が可能な工場の建設だけでも数百億円程度の投資が必要で、さらに研究開発への投資は総売上高の4~5%、VWを例にとれば2016年の研究開発費は総額1兆4千億円を超えている。加えて自動車事業に参入するためには資金とともに経験豊かな人材の獲得が不可欠である。

最近、車の作り方を変える新たなモジュール化の動きが再び欧州や日本で進んでいるが、かつてのモジュール生産のような自動化を目指したものではなく、モデルを計画的に開発することで、それぞれの主要コンポーネントの統合化や生産システムとの適合ポイントを共通化してコストや開発効率を高めることができるというもので、規格化された部品を組み立てれば車が完成するというようなものではない。標準的なオーディオ等の部品の規格化は進むものの、競争領域となるデザインや性能、耐久性、信頼性、安全性と品質などにつながるボディ、シャシーまわりなどの車の基本骨格は各社固有の技術であり、その開発には多くの自動車技術者と設備が必要になる。近年ドイツの提唱するIndustry4.0はサイバーフィジカルなシステムによってマスカスタマイズ生産を実現しようとするものだが、まずは日本型のリーン生産システムをITと知能化によって拡張するシステムとなる可能性が高く、これによって異業種からの参入が容易になるとは言えない。