EVシフト(3)

―その背景と今後を考える―

水戸部 啓一

国際環境経済研究所理事・主席研究員

5.BEVの現状と課題

①BEV、PHEVの販売状況と政策

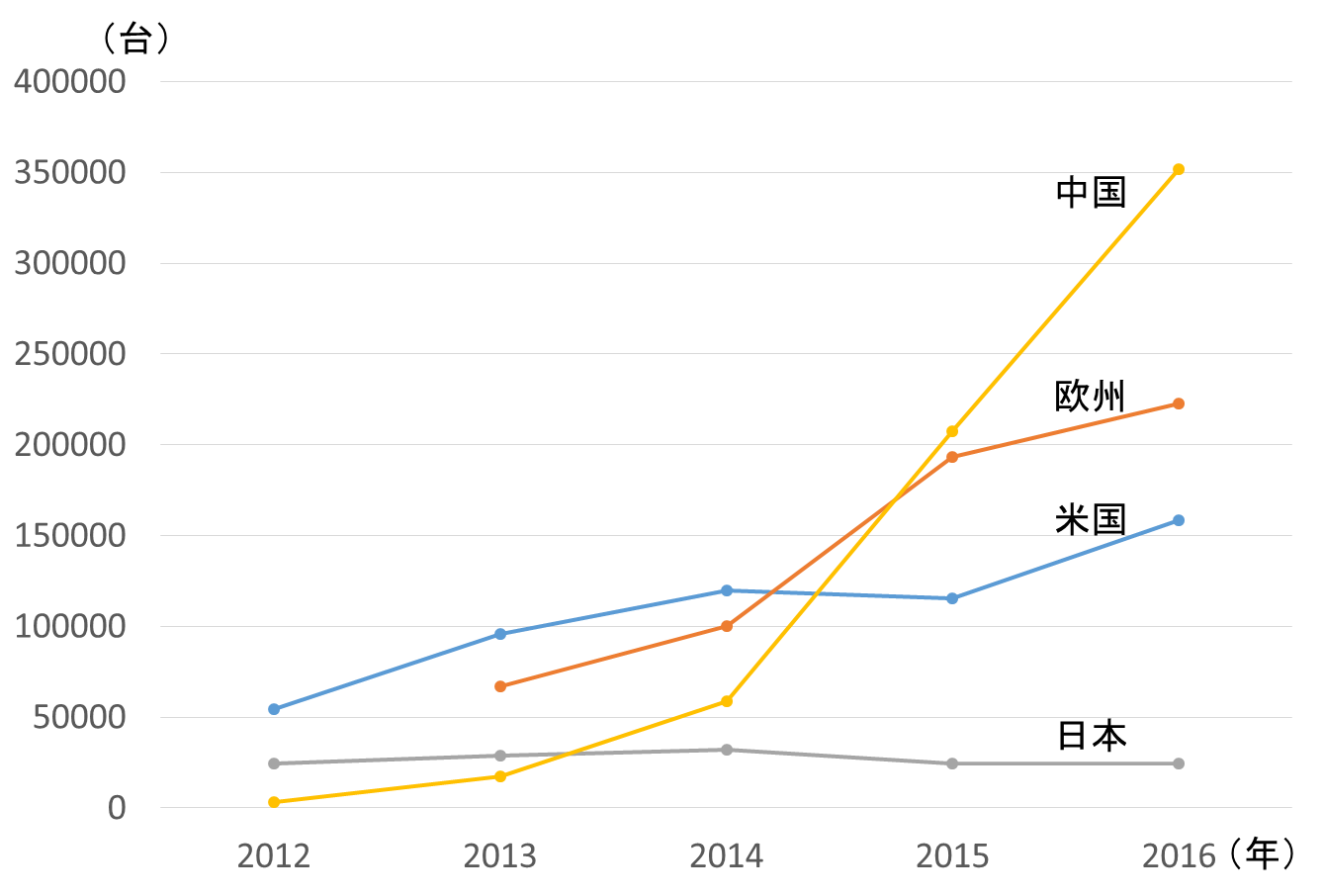

現在、BEV、PHEVを合わせたプラグイン車の2017年の販売台数は全世界で122万4千台と前年比58%と大きな伸びを見せており自動車販売全体の1%を超えた。主な市場別では中国が2016年よりも大きく台数を伸ばして60万台を販売し、次いで欧州も全体で30万6千台、米国が20万台、日本が5万6千台となっている。近年の相次ぐBEVの新モデルやPHEVの投入が大きく台数を伸ばす要因になっている。(図6)

図6 EV+PHEVの主な地域での販売台数推移(2012年~2016年)

データ出典:EV Sales、JAMA

各国はBEVやPHEV等の普及を促すために補助金や税制優遇、あるいは様々なインセンティブ等の独自の政策を打ち出している。中国では補助金と、都市部の渋滞や大気汚染対策として主要都市で実施されているナンバープレート発行制限をBEV、PHEVに対して緩和する優遇策によって、大きく販売が伸びてきている。例えば北京や上海市などではBEVとPHEVが7%前後のシェアと全国平均値の1.4%を大きく超えて、政策は一定の効果を上げている。今後はNEV規制が加わることによって更なる拡大が目論まれている。ちなみに中国では乗用車が2017年に2471万台が販売されており、2019年の目標10%クレジットを獲得するためには、性能と車種によって異なるが50~100万台強のBEVとPHEV、あるいはFCVの販売が必要になる。2020年には12%が目標となる。この目標は各自動車メーカーに課せられるために、ビジネスに大きな影響をもたらすことになる。自動車メーカーに対して、販売量に応じた一定割合のBEVなどの販売を義務づけるやり方は米国カリフォルニア州ZEV規制に同じだが、カリフォルニア州では補助金やインセンティブにもかかわらず消費者の支持をなかなか得られず限られた販売量に留まり、クレジットの購入などで対応しているケースも多い。中国のNEV規制では段階的に補助金を減らすことも盛り込まれており、消費者がBEVを選択する動機は弱くなると思われることから、いかに普及させていくかはメーカーにとって大きな課題となる。

これまで各国の政府はBEVやPHEVに対して補助金や税制優遇などの政策手段をとって普及をもくろんでおり、その額は国によって異なるが1台当り100万円前後が投入されている。しかし現状では補助金の減額がBEVの販売台数を大きく低下させることは、デンマーク政府が財政再建のために優遇処置を見直したことで販売台数が2015年のピークから2017年には8割減という結果で明らかになった。

②BEVの普及を妨げる課題

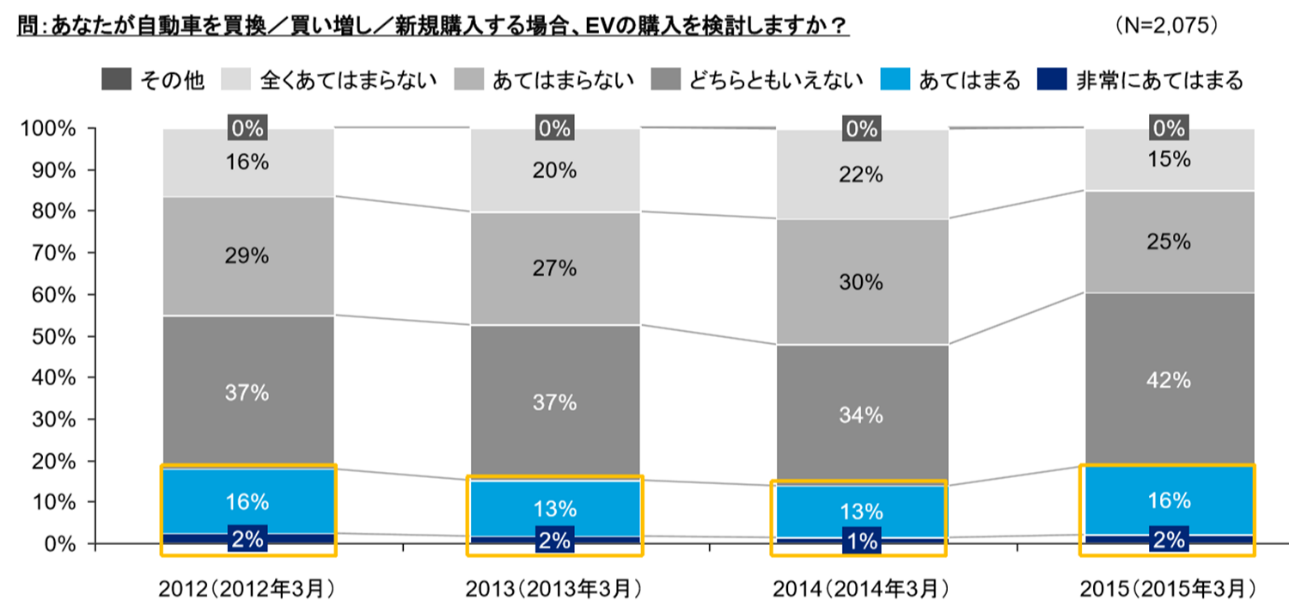

現在のBEVの普及を妨げる大きな課題は、車の価格と一充電での走行可能距離、そして充電に必要な時間の長さである。走行可能距離をガソリン車に近づけるためには高価なバッテリーを大量に搭載する必要があり、ただでさえ高い車の価格もさらに高くなる。また急速充電設備の普及が進んでも、充電に30分程度の時間を要するために高速道路の充電設備の前に充電待ちの車が数台並んで完了まで2時間位かかることもある。BEVは寒さや暑さに弱く、最新のバッテリーでも寒さで性能が低下することや暑い時には充電の時間がかかることもあり、一方、車内の冷暖房にも電動のエアコンが用いられて多量の電気を消費するため走行距離が短くならざるを得ない。このような弱点があるBEVに対し、消費者は購入に消極的な態度を示しており、米デロイトトーマツの日本での2015年の調査によればBEVの購入を検討する人は2%(非常に)16%(あてはまる)で、希望する価格は250万円以下、1充電当たり走行距離はガソリン車並みの320㎞以上を期待しているとなっている。(図7)

図7 BEV購入意向調査 デロイトトーマツコンサルティング

2015年次世代車に関する消費者意識調査結果より引用

最新の新型車では走行距離は大きく改善されたが、ガソリン車やディーゼル車の燃料が容易に手に入る環境では、BEVに切り替える積極的な動機が消費者に少ない。特に日本のように一家に一台の保有では使い方が限定されるような車の購入は難しい。米国のように複数保有であれば目的に応じた使い分けができることで、BEVが家庭で充電できることや、安い電力料金の恩恵を受けられるというメリットを享受できる。いかにBEVの魅力を高めるかが普及の大きなカギになる。またBEVなどはICTとの親和性も高く、電力の効率的な運用にもつながるなどのポテンシャルがあり、普及が進めば様々な可能性がある。

BEVを普及するうえで、もう一つ重要なものとしては充電インフラの整備で、道路の距離に応じてきめ細かく充電スタンド、特に急速充電スタンドを設け利便性を高めることが必要である。ガソリンスタンドを例にあげれば日本では減少しているものの2017年3月時点で31,467ヵ所の給油所がある。一方、充電スタンドは補助金や自動車会社と電力会社と日本政策投資銀行の出資による(合)日本充電サービスなどの支援などによって2017年9月時点で7,133ヵ所と増加しているものの、ガソリンスタンドの数にはまだ及ばない。また充電時間が長いことも課題で、一般の家庭で8時間程度、80%急速充電の場合に15分から30分程度かかるために、高速道路のサービスエリアでは充電待ちの車の列が見られる。

もうひとつの課題は充電スタンドの事業の成立性である。BEVはガソリンに比べて安い電気料金に加え、モーターなどの総合効率が高いために少ない電力消費量で済むことから、運航費が安いというメリットがあるが、そのためにスタンドでは充電の徴収料金が安く、また日常の使用は家庭での充電で充分賄えることから、折角の急速充電器も長距離ドライブの時だけと利用頻度が少なく、BEVへの充電を提供することで利益を上げて再投資を行うような事業が難しいことも障害の一つとなっている。現在は会員制による会費と使い放題プランや都度料金プランなどの利用による課金によって投資費用と維持費の回収が図られているケースが多いが、支援なしに設備投資とメンテナンス、サービス費用など全てを回収して利益を上げることが難しいと言われている。今は事業というよりは自動車販売会社、道路事業者、地方公共団体、あるいは社会貢献的な企業活動の一環として設置されるケースが多い。経済産業省は給油所に関する規制を見直してガソリンスタンドに充電設備を併設することを認める方針を示し検討に入ったと2018年2月に報じられている。

TESLAは自社で独自規格の充電スタンドを世界に設置しており、これまでは米国では使用料を取っていなかったが、今後さらにスタンドを増やすとともに課金を検討するとしている。また中国政府はNEV規制に向けて2020年までに12,000ヵ所の充電スタンドと480万の充電ポールを設置すると報じられている。

充電に関わるもう一つの課題は規格の乱立である。主なものでも日本のCHAdeMO規格、米国のCOMBO1規格、TESLA規格、欧州のCOMBO2規格、中国のGB/T規格が存在しており、TESLAを除いてはいずれも国際規格となった。(図8)しかしBEVの輸出入とともに、それに対応した急速充電スタンドが入り混じっている。例えばCHAdeMO方式が2016年末では最も多く、すでに米国で2千基や欧州で4千基程度の充電スタンドが設置されているが、市場に投入されるBEVに応じて勢力が変化する可能性がある。一方で最大市場の中国ではGB/T規格とCHAdeMO規格を一部整合する検討も行われており、今後の成り行きが注目される。

図8 主な急速充電器コネクター MONOist(出典:CAHdeMO協議会)より引用

③バッテリーの課題と研究動向

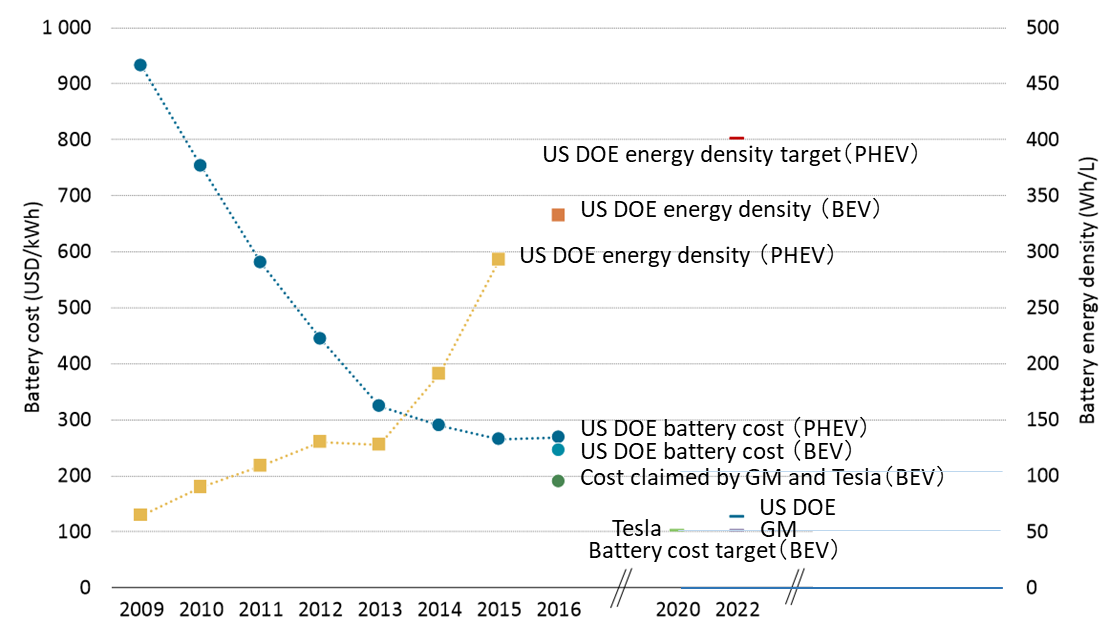

BEVはこれまでの内燃機関を搭載した車に比べて車両価格が高いということが大きな課題としてあげられる。その大きな要因がバッテリーの性能とコストで、その性能を高め、コストをいかに下げるかが、今後の普及のカギを握っている。これまで様々な改良などでバッテリーの性能向上とコスト低下が図られてきたが、まだ目標との乖離が大きい。(図9)

図9 バッテリーのエネルギー密度とコストの進化

IEA Global EV Outlook 2017より引用

現在のBEVに使われているリチウムイオン電池は従来のニッケル水素電池などに比べて多くの電気をためることができ、また劣化も少なく、2000年代にパソコンなどから使われ始め、今やBEVやPHEVには欠かせない電池となった。しかし、リチウムイオン電池もまた開発途上であり、エネルギー密度や出力密度、あるいは安全性などの面で様々なタイプの電池が開発されている。最も早く実用化されパソコンなどに使われているコバルト酸リチウム(LiCoO2)を正極に用いたコバルト系をはじめ、高価なコバルトを減らした3元系(LiNiCoMnO2)、コバルトを用いないリン酸鉄系(LiFePO4)、あるいはマンガン系(LiMn2O2)、また高容量だが実用化の難しいニッケル系(LiNiO2)やその安全性を高めたNCA系(LiNiCoAlO2)などがあり、負極にはカーボン材が一般的に用いられている。またコバルト系やマンガン系の正極に負極の材料をチタン酸リチウム(Li4Ti5O12)にして安定性と寿命を高めたLTO系などが開発されてきたが、まだまだ様々な改良の余地がある。電池のエネルギー密度と安全性はトレードオフの関係にありBEV用には安全性が高いと言われているマンガン系や3元系が主で、またPHEV用には3元系やNCA系も用いられている。コバルトは需要の拡大からその価格も上昇しており、使用料を減らしてコストダウンを図る材料研究も進められている。

しかし、ガソリン車を超えるような性能を持つ電池はまだ研究途上である。リチウムイオン電池は優れた特性をもっているが、それでも体積や重量当たりのエネルギー密度がガソリンなどの液体燃料と比べて小さく、重量当たりで1/50~1/60程度で、BEVの効率の良さを考えても一充電当たりの走行距離を伸ばすには大容量の重い電池を搭載する必要がある。またリチウムイオン電池は高いエネルギーを蓄えるために、内部に使われている揮発性の液体電解質が発火するリスクもあり、その発火による事故が時折報道されている。現在研究が進んでいる全固体電池は、その電解質を固体材料に置換することで、発火しにくく熱に強いことが期待され、充電の速度や容量を高められる可能性があることから様々な企業や大学が研究に取り組んでいる。この研究は日本が進んでいたが、有望な固体電解質の発見によって今や世界が注目するところとなり、主な国で一斉に研究が加速している。トヨタは2020年代の前半に実用化すると明らかにしている。

一方でTESLAは別なアプローチで電池の低価格化と大容量化を追求した。元来、自動車用の電池は極寒地から酷暑地などの厳しい環境で、また長期間にわたって使われることから信頼性や安全性、耐久性といったものをパソコン用電池に比べて飛躍的に高める必要があり、電動車両専用の電池開発が進められてきた。TESLAはパソコンなどに用いられる18650などの汎用的な低コストの電池を数千本つないで大容量化したシステムを採用した。現在用いられているリチウムイオン電池はNCA系で日本のパナソニックが開発し供給している。尚、現在、テスラ初の量産モデルModel 3用のバッテリーシステムは新たに生産された21700電池で、それをパッケージ化する自動組み立てに大きな問題があると言われており、量産立ち上がりが大きく遅れている。