環境と経済の両立を考える

「茅恒等式」から見えてくるもの

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2018年2月号からの転載)

はじめに

化石燃料に対する環境圧力が一段と強まっている。

2016年11月のパリ協定発効以降、化石燃料関連事業に対する批判が確実に高まっている。これらの批判の中には、「ダイベストメント(投資撤退)」や石炭火力発電所の廃止といった、極端ともいえる議論も散見される。

確かに、地球温暖化対策は重要な課題ではあるが、解決すべき課題のすべてではない。温暖化対策と同時に達成しなくてはいけない政策課題は多く存在する。また、温暖化対策の推進に伴い、種々のコストも発生する。

今回は、地球温暖化対策と同時達成すべき他の政策的課題との関係、コストと効果の問題などについて、わが国の温暖化対策の出発点とも言える「茅恒等式(フォーミュラ)」をもとに議論を整理するとともに、最近の展開を評価したい。

「茅恒等式」と3E

わが国では、エネルギー政策で3E(環境保全=Environment、エネルギーの安定供給=EnergySecurity、経済性=Economy)の同時達成が必要とされてきた。東日本大震災(2011年3月)以降は、これらに安全性の確保(Safety)が加わった(S+3E)。政策的な優先順位は別としても、温暖化対策とエネルギーの安定供給、経済性向上の同時達成の重要性は変わっていない。

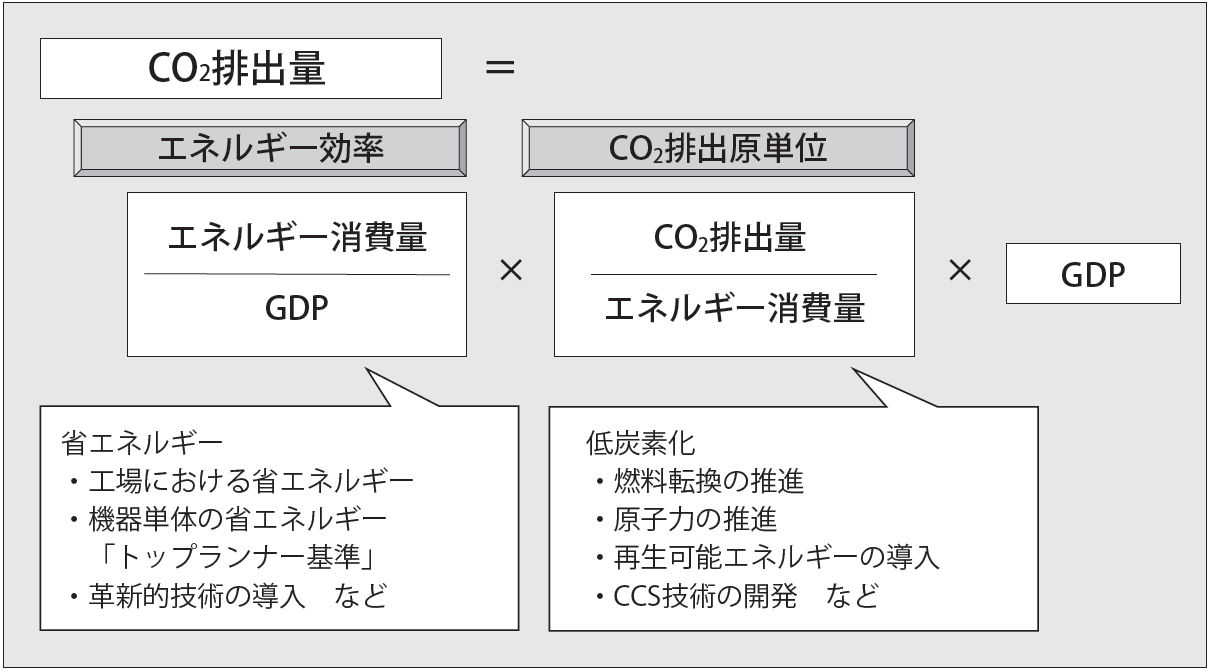

この三者の関係を端的に表すものとして、「茅フォーミュラ(恒等式)」(図)がある。わが国の地球温暖化対策の権威、茅陽一氏(東京大学名誉教授)が提示したもので、1997年12月に京都で開催された国連気候変動枠組み条約第3回締約国会議(COP3)前後には、わが国の温暖化対策の方向性を示す基本的な考え方として、広く認識されたものである。茅恒等式は次のように表される。

CO2排出量=(エネルギー消費量÷経済活動量)×(CO2排出量÷エネルギー消費量)×経済活動量

これを言い換えると次のような式になる。

CO2排出量=エネルギー効率×CO2排出原単位×国内総生産(GDP)

この恒等式が意味するところは、こうである。CO2の排出総量は、GDP当たりのエネルギー効率とエネルギー消費当たりのCO2排出原単位、GDP(経済活動量)を乗じた式で表される。この式に基づきCO2排出量を減少させるには、①エネルギー効率の改善(省エネルギー)、②CO2排出原単位の改善(低炭素化)、③GDPの低減―の3つの方法があることになる。GDPの減少を避けつつCO2排出量を減少させるには、省エネや低炭素化を推進するしかないことになる。

逆に言えば、GDP(経済活動量)を削減すれば、簡単にCO2排出量を減らせることになる。しかし、GDPの低下は賃金・雇用水準の切り下げに直結し、家計所得の減少、失業者の増加につながる。

図 茅フォーミュラ(茅恒等式)

省エネルギー対策

環境と経済の両立を前提とするわが国の地球温暖化対策は、現時点で直接的な排出規制がないため、省エネ対策と低炭素化対策の推進が施策の中心になっている。

省エネ対策としては、省エネ法に基づくエネルギー使用合理化計画の年率1%改善目標や、エネルギー機器のトップランナー基準などが実施されている。具体的な取り組みとして、輸送部門では燃費の改善、交錯輸送(各工場から消費地への個別輸送など)の解消、輸送手段の大型化など、産業部門では操業プロセスの見直し、運転条件の最適化、ボイラー性能の向上、廃熱利用の推進など、業務・家庭部門では照明(LED化など)・暖房機器の効率化、断熱性能の強化などが挙げられる。

省エネ対策のメリットは、燃料や電力といったエネルギーコストを節約できることである。設備投資が必要になっても、設備の償却額がコスト節減額を下回っていれば、企業収益のプラスになる。日本で1970~80年代にかけて、急速に省エネが進展したのは、二度の石油危機で原油価格が10倍以上上昇し、省エネ投資が有利になったからである。しかし、省エネが進展し、エネルギー効率が向上するにつれ、省エネの投資効率は落ちていく。この状態が、いわゆる「絞り切った雑巾」であり、日本はすでにこの状態になっていると思われる。

一方、温暖化対策や省エネ対策に最近、取り組み始めた途上国は省エネ余地が十分あり、省エネによるコスト削減効果だけでなくエネルギー輸入の削減効果も期待できることから、中国やインドのような新興国では当面、CO2排出削減は順調に進むと思われる。したがって、新興国で省エネを進めることは、経済成長やエネルギーの安定供給の観点からも、大きな効果があることになる。

また、こうしたCO2排出の限界削減費用(温室効果ガスを一定単位量削減するのに必要な費用)の差に着目し、わが国が海外でも排出削減を積極的に進めていくことは大きな意味があろう。

ただ、原油などのエネルギー価格が低迷する局面では、省エネによるコスト削減効果が薄れ、省エネ投資が停滞しがちになることが懸念される。

低炭素化対策

低炭素化対策としては、再生可能エネルギー(再エネ)、原子力などの非化石エネルギーの導入促進や、石炭・石油から天然ガスというようにより低炭素な化石燃料への転換などが主な対策となっている。また、非化石エネルギーは“準国産エネルギー”に位置づけられ、その導入推進はエネルギーの安定供給性を向上させる。

再エネについては、再エネ電力の固定価格買い取り制度(FIT)や、エネルギー供給構造高度化法に基づく導入目標制度などにより導入拡大が促進されている。しかし、太陽光や風力などの再エネ電源は、気候によって発電量が変動する不安定性が課題で、系統安定コストの負担やこれをカバーするためのスマートグリッドの普及、バッテリー技術のさらなる革新などが求められる。

最近、低炭素な化石燃料への動きが顕著に見られるのは、米国のシェール革命に伴う発電用燃料の石炭から天然ガスへの転換である。米国ではシェールガスの生産が2010年ごろから本格化し、米国内の天然ガス価格は大幅に下落。燃料価格の相対的優位性から、米国内では発電用燃料の石炭から天然ガスへの転換が進み、現在も進行している。

米国のトランプ大統領は2017年6月、パリ協定からの脱退を宣言したが、低炭素な天然ガスへの転換が進むことにより、米国が掲げた国別目標(温室効果ガスを2025年に2005年比26~28%削減)は特段の対策を取らなくても十分に達成できるとみられている。

さらに、低炭素化の延長ともいえる対策として、CO2回収・貯留(CCS)技術がある。火力発電所や大規模工場などから排出されるCO2を分離回収し、長期安定的に地中に貯留する技術で、化石燃料を使用してもCO2が大気中に排出されないことから、画期的技術として実用化が期待されている。

ちなみに、カナダ・サスカチュワン州の石炭火力発電所では2014年、世界初となる商用規模のCCSプロジェクトが運用を始めている。回収したCO2は近くの油田に注入され、石油増産に利用されるという。ただ、コストの低減が課題となっている。

温暖化対策で導入が拡大する再生可能エネルギー(石油連盟ホームページより)

炭素価格の排出削減効果

温暖化対策、特に省エネ対策は、一定水準までは経済原理で進み、経済成長やエネルギー安定供給といった異なる政策目標とともに整合的に展開される。問題は、こうした対策が飽和状態となり、新たな対策を講じるには大きな投資などが必要になる場合である。おそらく、わが国はその段階にあると思われる。

そこで、環境省や環境経済学者などが“新たな次元の対策”として期待しているのが、排出権取引や炭素税などのカーボンプライシング(炭素価格付け)なのであろう。理論的には、CO2の排出量に応じた価格を付けることにより、省エネの経済合理性は拡大するし、より低炭素な化石燃料や非化石エネルギーへの転換が経済的に有利になるだろう。しかし、理論的に正しい考え方でも、現実の市場に適用したときに期待通りに動くとは限らない。

炭素価格は、価格メカニズムを活用して、CO2排出削減を目指すものである。そのため、炭素価格を含む一定の価格を基準とする燃料(エネルギー)を、企業や家計がどう「選択」するかがポイントになる。

炭素価格が有効に機能するには、化石燃料消費を代替するエネルギーや技術が存在し、その代替コストが明確であることが必要になる。代替するエネルギーや技術がない状態で炭素価格をかけることは、企業や家計にとって、排出に対するペナルティにしかならない。この場合、排出削減は期待できない。排出が減少するのは操業や消費をあきらめる場合だけである。

一般に、消費に対する価格弾力性の低い(価格が変化しても需要量がそれほど変化しない)エネルギーに、炭素価格をかければ排出削減が可能であると考えることは、そもそも理論的に間違っている。

例えば、鉄鋼生産には還元材としての石炭コークスが必要で、セメント生産には焼成材として石炭が必要だが、現時点で経済的合理性のある代替技術は存在しない。そのため、現行の石油石炭税では、これらの用途の石炭は同税の還付対象となっている。

石油石炭税は、原油、輸入石油製品、ガス状炭化水素、石炭に対して課される税金。2012年10月からは「地球温暖化対策税」が上乗せされている。

なお、ガソリンや軽油などの輸送用燃料は、代替燃料(技術)が極めて限られていたが、今後、自動車の電動化(EVシフト)の流れの中で、中長期的に、内勤機関自動車と電動自動車の代替関係がどのように進展していくか、注目される。

排出権取引の評価

中国政府は2017年12月、地球温暖化対策を効率的に進めるため、排出量取引制度を全国レベルで導入し、運用を開始した。当面は電力業界1700社以上が対象で、排出量は30億トン超。欧州連合(EU)の欧州排出権取引(EU-ETS)を上回り、世界最大の排出量取引市場が誕生した。当初、鉄鋼、セメント業界への導入も予定されていたものの、今回は見送りとなった。背景には、地域限定で排出権取引制度を試験施行したところ、データの不備や公平性の問題とともに、代替技術がない問題が認識された結果だろう。

EU-ETSの第1フェーズ(2005~07年)の取引が比較的良好に推移したのも、一般産業への十分な初期割当を背景に、主たる取引主体が電力会社となり、天然ガス価格と石炭価格のスプレッドに近い水準で排出権価格が収斂されていったからだった。その意味で、全ての部門共通で、十羽ひとからげにして排出権取引を行うことには無理があり、中国は極めて賢明な選択をしたと考える。

日本の「排出権取引」の成功例として、東京都と埼玉県の例が挙げられることが多い。十分な事前調査に基づく省エネ余地を前提に、業務ビルや町工場を主な対象として実施したことが、成功の理由だろう。神奈川県や千葉県も導入を検討したが、巨大コンビナートを有していることから、導入に伴う経済的打撃の大きさから断念したと言われている。

各種資料では「排出権取引」として紹介されているが、取引主体は対象事業者だけで、金融機関などは認められておらず、環境条例上も「取引」の形を取っていない。そのため、両自治体の排出権取引は一種の省エネ推進制度と認識されるべきだろう。

ドイツの動向

2017年、気候変動政策で2つの大きな出来事があった。1つはトランプ米大統領によるパリ協定脱退宣言(6月)、もう1つは仏英両国が2040年までに内燃機関自動車の販売を禁止する方針を表明(7月)したことである。これが世界的なEV化の流れを大きく後押しした。

わが国では、原子力発電所の再稼働が進まない中、2030年を見据えたエネルギー基本計画の見直しと、2050年を見据えた長期のエネルギー政策のあり方の議論が行われている。しかし、パリ協定が求める2050年に向けた温暖化対策の長期戦略策定は今後の課題となっている。

米連邦準備制度理事会(FRB)元議長のグリーンスパン氏は、自らの回顧録で「気候変動政策で国民の支持が得られるのは、国民所得や雇用に影響が及ばないところまでである」と述べている。

米国には「ラストベルト(さびついた工業地帯)」と呼ばれるエリアがある。米国中西部から北東部に位置し、鉄鋼や石炭、自動車などの主要産業が衰退した工業地帯のことだ。同地域の白人労働者階級が、民主党政権の地球温暖化対策を含む従来の産業政策に反発し、トランプ大統領誕生への原動力になった。人々の雇用や賃金に悪影響が及ぶような政策は支持されないということである。

また、ドイツのメルケル首相は2017年9月、総選挙を前に官民による「ディーゼル自動車フォーラム」を開催し、国内自動車産業の振興政策を明確にした。EV化は将来的な検討課題であることは認めつつも、EVシフトに走る仏英両国の動きとは一線を画した。欧州連合(EU)域内の環境先進国を自認するドイツだが、国内自動車産業の生産と雇用の規模を考えると、簡単には仏英両国を追随できなかったのだろう。

そのドイツでは最近、パリ協定のもとでの同国の目標(温室効果ガス排出量を2030年に1990年比少なくとも40%削減)の達成を絶望視する内部文書がリークされた。ドイツでも、風力・太陽光といった再エネの大規模導入で消費者の電気料金負担が増大する一方、原子力発電所の段階的廃止と国内石炭産業保護のための石炭火力発電の温存、エネルギー安全保障からロシア産天然ガスの輸入抑制といった、相反する多様な政策目標の同時追求が限界に近づいてきたのかもしれない。

ドイツの温暖化政策の動向は、2018年の国際的な温暖化対策の動きの中で、大いに注目される。

茅恒等式は、温暖化対策の難しさを教えてくれるとともに、温暖化対策のあり方によっては、経済成長を犠牲にせざるを得なくなることも示唆している。温暖化対策の推進で、バラ色の市場が期待できるだけでなく、失業者増大や所得低下が発生する可能性もある。

民主主義では、政策の優先順位は、最終的に有権者の選択によって決定されることを忘れてはならない。