石油流通の新潮流

マージン改善と新たな課題

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2017年12月号からの転載)

はじめに

石油精製元売り業界での変革は、石油流通業界にも大きな影響を与えている。

今年4月のエネルギー供給構造高度化法第2次告示に基づく過剰精製設備の廃棄と、JXTGエネルギー発足など業界再編による経営合理化の効果については、2017年度上期決算発表が待たれるところだが、現時点では、市況改善を通じて、精製・販売ともにマージンの維持に成功しつつあり、石油流通業界にも好影響を及ぼしている。

本稿では、市況改善の背景にある系列外出荷の減少と精製・販売両業界の関係について検討し、業界寡占化の懸念について言及するとともに、販売業界の今後の課題を考えてみたい。

業転玉減少と市況改善

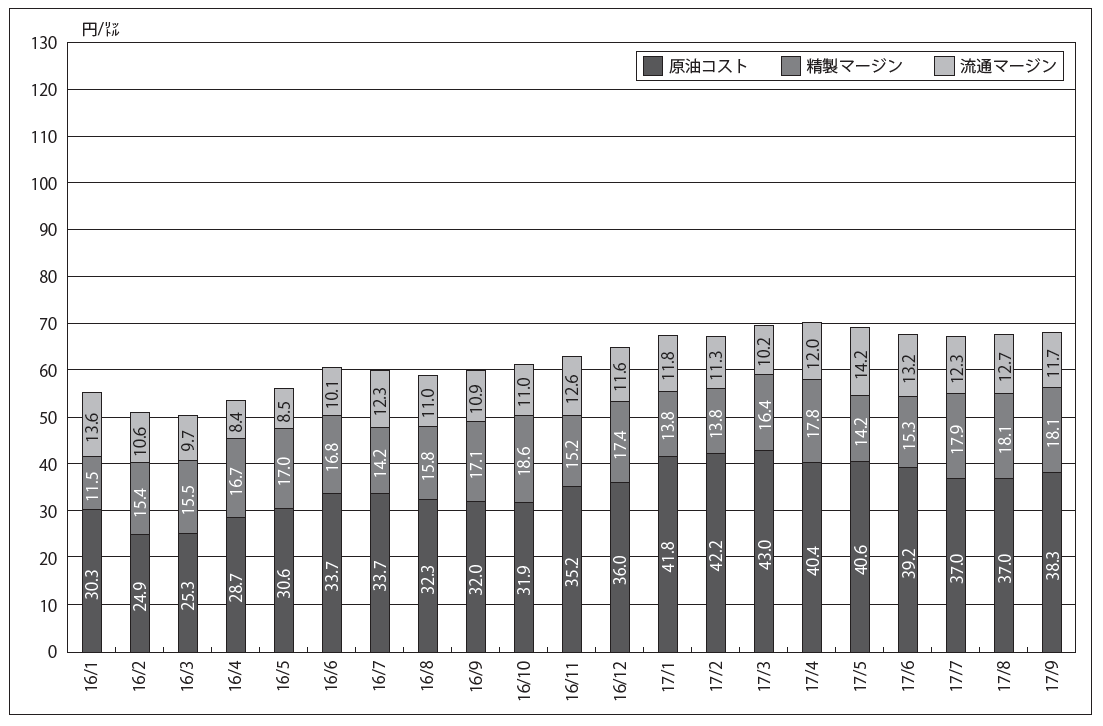

経済産業省資源エネルギー庁の調べによると、ガソリン店頭価格(今年8月平均)は131.3円/ℓで、税抜き本体価格が65.0円/ℓ、運賃や保険料を含んだ原油CIF価格が34.2円/ℓだった。ガソリンの精製・販売のマージンの合計は、税抜き本体価格から原油CIF価格を引いた30.8円/ℓとなる。内訳は、精製マージンが18.1円/ℓ、販売マージンが12.7円/ℓ(図1)。前年度のマージンはそれぞれ15.3円/ℓ、10.6円/ℓなので、いずれも2円以上高い水準にある。

図1 精製マージンと流通マージンの推移(2016年1月~17年9月)

出所:資源エネルギー庁調査、ガソリン税・消費税抜き

末端市況の改善とマージン回復の最大の要因は、過剰精製設備の廃棄と業界再編による系列外出荷製品「業転玉」(業者間転売玉の略)の縮減とみられている。従来、精製設備の過剰を背景に、余剰になった製品を商社など自社販売ルート外で安く転売する「業転玉」は、末端市場の安値競争の元凶とされてきた。

ただ、「業転玉」の定義については、若干の混乱がみられる。公正取引委員会(公取委)や資源エネルギー庁の資料では、系列外出荷の石油製品を指す一方、業界紙などでは、全ての系列外出荷ではなく、陸上マーケットを中心にスポット玉として出荷される製品を指すことも多い。

例えば、2016年5月の公取委報告では、15年度の業転比率を21.2%、資源エネルギー庁の元売り会社ヒアリングによる17年1-3月の業転比率は18.0%、同4-6月は16.1%と報告されている。しかし、最近開催された石油製品の価格評価機関のセミナーでは、「今年6月比で、7月から業転玉は8割減少し、2割になった」と報告されており、これはスポット玉を指していると思われる(図2、表1)。

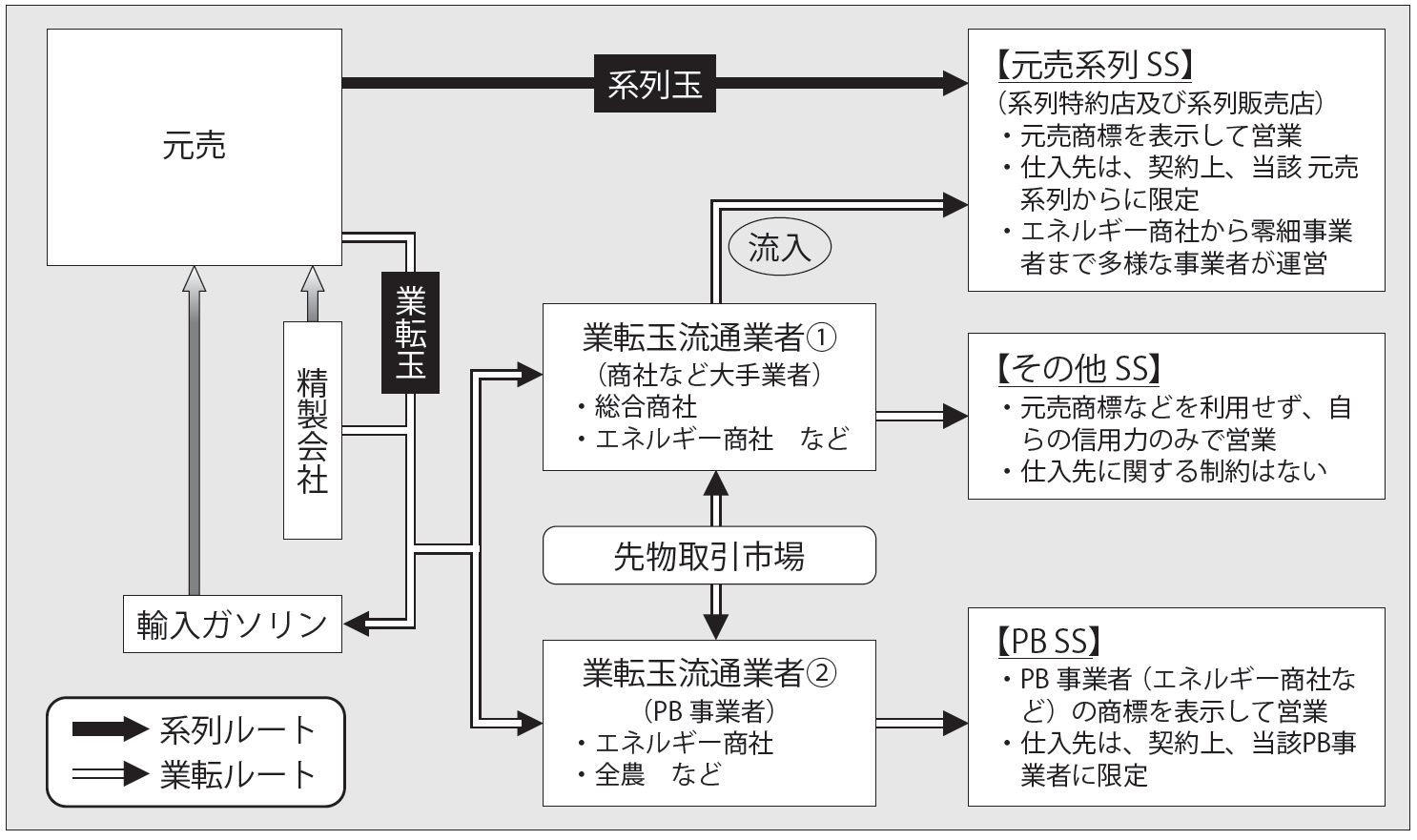

図2 ガソリンの主な流通経路

出所:公正取引委員会「ガソリン取引に関するフォローアップ調査報告書」2016年4月

かつて、石油製品は連産品で、ガソリンだけ生産したり、製品間で生産調整したりすることは難しいことから、需給の状況によって発生する余剰品(スポット品)などが「業転玉」として流通すると説明されてきた。

しかし、1996年の石油製品の輸入自由化(特石法の廃止)を機に、旧揮発販売業法の実質的廃止、品質確保法への改正などの規制緩和で、商社やJAなどのプライベートブランド(PB)を含む非系列給油所の設置が制度的に認められたことから、スポット品以外に計画的に出荷される非系列向け製品出荷が増加した。一部の元売り会社では、精製設備の高稼働率を維持するための手段ともなっていた。

また、系列特約店・販売店は、元売り会社と商標使用許諾契約を結び、他社から製品を仕入れて販売することを禁止されているが、商社などに供給した安い石油製品の一部が、元売り系列の特約店・販売店に流入する例もあった。

過剰設備の廃棄と業界再編により、スポット品を含めた非系列向けの出荷は大きく絞られるようになった。この結果、末端市況が改善され、精製元売り会社も販売事業者も、従来に比べてマージンが確保できるようになった。「業転玉」の減少については、外資系企業に従来あった石油製品輸出の制約が外れたことを指摘する向きもある。

表1 流通経路別のガソリン国内販売量

※期間は2014 年7月~15年6月

出所:公正取引委員会「ガソリン取引に関するフォローアップ調査報告書」2016年4月

業転格差縮小と事後調整解消

非系列出荷の削減で業転市況が改善されたことにより、系列向け卸価格と業転価格(非系列向け卸価格)の差、いわゆる業転格差も大きく縮小し、1つの目安(許容範囲)とされる3円/ℓ前後の水準になった。石油販売事業者向けのぜんせき新聞によると、2016年度の平均5円/ℓから最近では2.8円/ℓまで縮小している。

業転格差の縮小傾向は、安価な業転価格による末端市況の低迷が、系列特約店・販売店にとって頭痛の種であり、長年、元売り会社に対する不信感の大きな要因になっていただけに、精製、販売双方の信頼関係回復につながることが期待される。この不信感が、系列特約店などが系列外の「業転玉」の購入に走る誘因にもなっていたことは間違いない。

業転格差の縮小は、従来から業界の悪弊と言われてきた「事後調整」の解消に向けた取り組みにも、大きく貢献している。事後調整とは、元売り会社が特約店に対する当初の仕切り(卸)価格を事後的に改定すること。事後調整が常態化すると、仕入れ価格が決まらない状態で販売せざるを得なくなり、特約店などの自律的経営が阻害されるといった批判が出ていた。加えて、事後調整を行う基準が不透明で適用が不公平との声も聞かれた。

ただ、系列特約店などは、自らの商圏の市況を見つつ商売せざるを得ない。そのため、末端市況が軟化すると、元売り会社は系列を維持するため、マージンを補填するための事後的な卸価格改訂が必要不可欠になる。また、元売り会社による一方的な価格設定は、独占禁止法の「優越的地位の濫用」となりうる場合があり、特約店との話し合いが必要としている。事後調整はないに越したことはないが、廃止や禁止にすることは難しいだろう。

系列外出荷の削減を背景に、販売業界では「系列回帰」がみられるという。独立系の事業者だけでなく、業転を扱ってきた系列販売業者を含めて、業転価格の上昇で「業転離れ」が進んでいる。

系列取引には、元売り会社の商標(ブランド)を使うことによる広告宣伝や品質保証、出所明示、POS(販売時点情報管理)システムやカードの利用といった経営支援などの利点があるが、非系列出荷が削減されたことで、系列取引の最大のメリットである製品の安定供給機能が再評価され、業転離れが進んでいるのだろう。繰り返しになるが、価格水準の是正、価格体系の適正化を通じて、系列取引の意味が再評価されるとともに、精製、販売双方の信頼関係が再構築されることを期待したい。

寡占化の懸念

一部のマスコミ、消費者団体などから、石油元売りの業界再編で国内石油市場の寡占化が進み、製品価格の操作やつり上げが行なわれるようになるのではないかという懸念の声も聞かれる。

JXTGエネルギーの国内ガソリン市場シェアは50%を超え、合併を視野に業務提携を進めている2位・出光興産と3位・昭和シェル石油の合計シェアは30%を超えている。将来、上位2社でシェア80%を超える寡占状態が想定される。

しかし、公取委は、JXエネルギーと東燃ゼネラルの合併や、出光興産の昭和シェル株式取得に関する企業結合審査で、「市場の実質的制限」を防止するための問題解消措置として、両社が、備蓄義務の肩代わりや輸入施設の第三者利用など石油製品の輸入促進措置を講じることを実質的な合併条件にした。すなわち、国内価格が上昇した場合でも、第三者による海外製品の輸入拡大で価格抑制を図り、消費者の利益を確保するという考え方である。

今後、海外からの石油製品輸入の圧力が高まるとともに、わが国の石油業界も製品輸出や海外事業展開などの国際化が課題となる中、海外製品市況、例えば、韓国出荷パリティ(MOPS+運賃+関税)の水準は1つの指標となりうる。現在、元売り会社の基準卸価格が、「原油コストを基本に内外製品市況を総合的に勘案して決定」される中、海外製品市況のウエイトは今後ますます高まっていくものと思われる。

本来、企業として再投資可能な水準の収益獲得を目指すのは当然であり、過疎地でも給油所事業の継続が可能となるような水準のマージンは、認められてしかるべきであろう。

「コストコ」来襲

国内最大の石油元売り会社、JXTGエネルギーが今年4月に誕生してから半年が過ぎた。石油流通市場では、夏から秋にかけて、天候不順によるガソリン消費の低迷があったものの、末端市況の維持や適正マージンの確保に成功しつつあることは確かである。

一方で、石油販売業界を揺るがす新たな懸案事項が顕在化しつつある。

米国から上陸した会員制ハイパーマーケット「コストコ」の併設給油所である。この2年の間に、郊外の倉庫店舗に併設する形でサービスステーション(SS)を10店舗開店させ、安値販売を展開している。今年9月30日に開店した千葉ニュータウン店(千葉県印西市)では、同県の平均店頭ガソリン価格が130.9円/ℓ(10月2日時点)のところ、116円/ℓで販売している(表2)。

表2 コストコSS の概要

※ガソリン全国平均価格は135.6 円(2017年10 月23日、エネ庁調べ)

出所:ぜんせき新聞 2017 年1月26日付

もっとも熾烈な安値競争を展開する中部空港店(愛知県常滑市)では、地元の石油商業組合が不当廉売の疑いで、この2年間に21回も公取委に申告を行ったものの、法的な拘束力がある「警告」が行われたのは最初だけで、それ以外は単なる「注意」か「措置なし」だった。不当廉売とは、総販売原価を下回る価格で継続的に販売し、周辺事業者の営業活動を困難にするおそれがある商行為である。

ホームセンターやハイパーマーケットが、ガソリンを目玉商品として併設給油所で安売りを行う例は従来もあった。しかし、コストコは、継続的に安売りを行っていることと、年会費4000円の会員制をとっている点で従来の併設給油所と異なる。コスト配分や収益構造が全く不明で、会費だけを利益に回しているのではないかとみる向きもある。

公取委の担当課長は、全国石油商業組合連合会への説明で、仕入れ価格がかなり低水準であることを示唆している。この間のガソリンの輸入採算価格は、国内業転価格よりかなり高かったことから、同店の仕入れは国内調達製品であるとみられ、むしろ、ガソリンを供給する側に「差別対価」があるのではないかとする指摘もある。

いずれにせよ、従来の安売り店とはビジネスモデルがまったく違う“黒船”の襲来である。今後も全国に店舗展開を計画していることから、当分、コストコは石油流通業界にとって頭痛の種となりそうだ。

まとめ

石油製品の内需は、中長期的に減少が続くことは間違いない。

最近は、フランス、英国、中国などの政府から、将来のエンジン自動車の販売禁止、電気自動車(EV)の普及促進の方針が示され、自動車メーカーの電動化に向けた動きが急である。気候変動対策の観点からも、EV導入が促進されることは間違いなく、長期的にガソリン需要の大きな減少要因になるだろう。

しかし、すぐEVに置き換わるわけではない。車載バッテリーには、容量(航続距離)、充電時間、寿命(交換年数)など、改善すべき技術的課題は多い。また、既存の自動車産業に対するわが国経済の依存度は大きく(国内総生産の約40%)、電動化の動きはわが国の産業政策にとっても大きな課題となる。さらに、原子力発電所の稼働停止で火力発電に依存するわが国の電源構成では、EV導入は環境対策にならないという問題もある。世界最大の自動車市場、中国のEV化の動きなどを見極めたうえで、冷静に行動することが必要だろう。

現時点で必要なことは、当面の収益を確実に確保し、次の飛躍に向けた投資の準備をしておくことではないだろうか。

石油製品の内需減少が予想される中、安定供給を確保し、サプライチェーンを維持・強化していくには、適正マージンによる確実な収益確保が不可欠である。そうした意味からも、わが国の石油精製元売り業界は、販売業界との関係改善を通じて、末端市場の適正な価格形成とマージン確保を図ることが、従来にも増して重要になると思われる。