日本でカーボンプライシングの導入は有効か

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

5.高率炭素税提案の見落としているもの

こうした日本の現状に対して、さらに追加的に高額の「炭素価格」を上乗せすることに、意義や意味を見いだせるのだろうか?2015年11月30日付の日経新聞経済教室に小林光慶大特任教授と浜田宏一エール大学名誉教授が寄稿した論考「炭素税、法人減税と一体で」では、温暖化対策の最も有効な政策として高率の炭素税の(追加)導入と、その税収による法人税などの軽減を行うという歳入中立パッケージを提案している。そこでは、温室効果ガスの排出という外部不経済を炭素税によって内部化することで、生産曲線を左に移動させて生産量=CO2排出量を抑制し、外部不経済を取り除くことができるという、定石通りの主張がなされている。この場合、課税は環境汚染による外部不経済を取り除く効果をもたらしているため、一般的に課税によって発生する「死重損失(dead weight loss)」が発生せず、社会全体で見て効率の良い政策だとして、「税収を得ながら大気などを浄化できる一挙両得の税である」という。

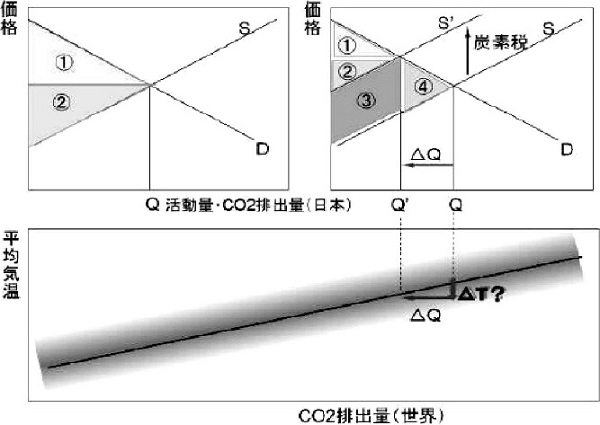

図2はこれを模式的に示すものである。図の左上のグラフでは、経済が需要と供給の均衡点で運営されていた場合、消費者利得①と生産者利得②の合計が社会全体の利得とみなされる。ここで生産量=CO2排出量Qが、地球温暖化という外部不経済をもたらしているということで、それを抑制するために右上の図のように炭素税を賦課することで供給曲線SをS’に上方シフトさせ、CO2排出量をQからQ’に低減するように誘導する。この場合、消費者利得①と生産者利得②は共に小さくなる一方、新たに増える政府税収③を社会に還元すれば、社会全体の利得①+②+③は環境税がなかった左のケースと比べて、④の分だけ小さくなる。この④が課税のもたらす死重損失なのだが、これはもともと排出量Qが生んでいた外部不経済を、排出量をQ’に減らすことで低減するというメリットが生まれ、死重損失を相殺でき、社会全体の厚生が向上できるという。

政府はこの炭素税による歳入③を社会に還元する策として、税負担によってコスト上昇圧力にさらされる企業や個人に対して、所得減税等を行う財源に回して炭素税の課税負担を緩和できる一方、環境改善によるメリットも期待でき、ネットで経済にプラスの効果をもたらすという。同記事では、現在の石油石炭税を一挙に10倍に増税して、CO2トン当たり1万800円の課税を行うことで、2030年までにCO2を20%削減できる一方、GDPは成り行きケースに比べて1.9%拡大し、雇用も0.2%増えるとの試算を示している。

図2 炭素税の経済効果分析

本当だろうか? GDP成長拡大や雇用の拡大については詳細な検証が必要だが、そもそもこの論に無理があるのは、高率の炭素税によるCO2排出削減がもたらす環境メリット(外部不経済の軽減)が、課税による死重損失を相殺して有り余るとする前提である。なぜなら日本が(単独で)導入する高率炭素税によって抑制されるCO2排出量が、仮に記事が言うように日本の年間総排出量約14億トンの20%、つまり2.8億トンに上るとしても、これは世界の温室効果ガス年間排出量500億トンのわずか0.6%に過ぎず(図2の△Q)、地球全体の気温上昇を抑制する効果(図の△T)は有意に観測されるレベルにはならないからである。IPCC第5次報告書によると、温室効果ガスの濃度と気温上昇の間の相関関係にはきわめて大きな不確実性が存在していることから、図に示すようにこの直線は非常に大きな幅を持った帯のようなものであり、0.6%程度のCO2削減が地球の温暖化抑制にどの程度効果をもたらすかについては、誤差の範囲に留まるといってよい。つまりこの重炭素課税で、日本国民が負担することになる死重損失分を相殺するような外部不経済の解消(=温暖化抑制)というメリットが、税を負担する国民にもたらされるとは考えにくいのである。

現実にはこれだけの炭素税が国内のみで課税された場合、税収を法人減税等によって企業に還付するとしても、エネルギー多消費型産業の国際競争力は失われ(所得減税は利益の出なくなった企業に節税メリットをもたらさない)、鉄鋼、セメント、石油化学製品などの生産は、炭素税がない海外に移転されることになるだろう。その際、日本企業が海外に生産を移管するならまだしも、競争力を失った日本企業が生産を縮小し、代わりに日本と比べてエネルギー効率が低い海外工場からの輸入品に代替されれば、かえって地球規模の排出量は増える結果を招くことになる。既述したように、既に世界最高水準の省エネ、CO2排出原単位を実現している日本企業の競争力を奪い、海外生産への代替を招くような過重な「炭素価格」を導入すれば、かえって地球規模で温室効果ガスの排出増を招き、温暖化対策に逆行する結果をもたらすことになりかねない。

6.世界共通炭素税の夢

6.1 EUの炭素価格制度

以上述べたように、高率の炭素税は先進国、途上国を問わず、世界全体で一律に導入しなければ、目に見える温暖化抑止効果が期待できない上に、エネルギー多消費産業の生産立地と雇用の移転を引き起こし(いわゆるカーボンリーケージ)、かえって地球レベルの排出増を招くことになる。

それでは世界共通一律の高率炭素税が導入される可能性はあるのだろうか?それが非現実的であるというのは、気候変動対策で世界をリードしてきたEUにおいてすら実現できなかった経緯を見れば明らかである。

「炭素価格」による温室効果ガス排出の大規模な削減を、世界に先駆けて検討したのがEUであった。「炭素価格」を賦課する最もシンプルな施策が炭素税であり、当初EUでは共通炭素税の導入が検討された。しかしEU域内で公平な「炭素価格」を実現するためには、EU参加各国間で「EU共通炭素税」を導入し、かつその徴税手続きを行わなければならない。EUは戦後、鉄鋼・石炭分野の経済連携から始まり、各国の主権を欧州委員会に徐々に移管・統合することで発展してきた超国家的経済連合であるが、人の国境の緩和(シェンゲン条約)、金の国境の緩和(ユーロの導入と欧州中央銀行の創設)という段階までは統合を進めてきたものの、加盟各国の財政自主権については、その根幹をなしている課税・徴税権を含めて依然として各国の主権のもとに置かれている。こうした統合の実態の中で、最もシンプルな「炭素価格」制度と認識されながらも、EU共通炭素税の導入は、各国が徴税権を欧州委員会に移管することに抵抗した結果見送られ、その代案として欧州排出権取引制度(EU-ETS)が導入されたのである。

6.2 疑似炭素税としての排出権取引制度

排出権取引制度は名称こそ「取引制度」となっているが、実態は「排出枠割り当て、取引(Cap&Trade)制度」であり、排出抑制の観点からは「取引」は重要ではなく、「排出枠割り当て」がその本質である。政府は、温室効果ガスを排出する事業者毎に、一定のルールに基づき排出枠を割り当て、各事業者は原則その枠内で事業活動を行うことが義務付けられる。与えられた枠を余らせた事業者と不足する事業者の間で排出枠を金銭取引することが認められており、その取引される排出枠を「クレジット」として証券化し、証券市場を介して取引することで、対象事業者間全体で需給均衡を図るという制度である(従って設定された排出枠以上に削減が進むことはない)。このクレジット価格が実質的に変動税率による炭素税として機能することになるが、その税率=「炭素価格」は、排出権クレジット市場の需給バランスによって決まってくる。この「Cap&Trade制度」の疑似税制は、一般的に有権者の批判を恐れて新税の導入に慎重な政治にとって、税を導入することを有権者に認識させない都合の良い特性であり、最近では韓国や中国などでも導入の動きが広がっているが、一方米国では議会共和党がこの制度について、形を変えた炭素税だと看破して「Cap&Tax制度」と呼んで批判しており、当面導入の可能性はなくなっている。

このような経緯から2008年に導入されたEU-ETSであるが、実際には温暖化対策として有効に機能していない。初期割り当て排出枠が、その後のリーマンショックやユーロ危機による景気低迷により大幅な過剰割り当てとなり、莫大な余剰クレジットを生み出し、排出権価格は導入当初の30ユーロ前後から現状では5ユーロ前後と5分の1に落ち込み、「炭素価格」として有効に機能していない。欧州委員会では排出権価格を釣り上げるため、人為的な需給管理制度を模索しているが、それでは「市場取引」による効率的な需給調整を阻害するのみならず、制度が複雑化し、膨大な行政管理コストを生むことになる。景気動向や将来のエネルギー消費が正確に見通せない中で、所期の「炭素価格」を実現するように将来にわたる排出枠を事業者に公平に割り当てることには、無理があったのである。

6.3 ユートピア幻想としての炭素価格

経済統合を進め、統一通貨まで導入したEUですら、共通炭素税の導入はできず、より複雑な疑似税制としての排出権取引制度を導入せざるを得なかったというのが政治的現実である。ましてや経済発展のために今後もエネルギー消費拡大が必要な新興途上国や、米国第一を掲げる大統領が政権を握っている米国が、一致して化石燃料に高率の炭素税を課すという、世界共通の炭素税導入に同意する可能性は無いと考えるべきだろう。世界共通言語や世界通貨ができないように、世界共通炭素税の一斉導入は、決して実現することのないユートピア幻想である。

7.日本で炭素価格の導入は有効か?

以上考察してきたように、日本では既に直接・間接的、あるいは暗示的な「炭素価格」が長きにわたって導入されており、その結果日本の主要産業のエネルギー効率は世界トップクラスを誇り、エネルギー効率のよい社会の実現で世界をリードしてきた。日本はそれと意識せずに「炭素価格先進国」になっているのである。仮に現状の「炭素価格」下でも日本に非効率な分野が残っているとすれば、それは「炭素価格」以外の様々な阻害要因に寄っているものと思われ、単純に「炭素価格」の上乗せによって効果的に改善するとは考えられない。そうした構造的に遅れた分野の対策には、阻害要因の詳細な分析に基づき、その分野に適したきめ細かな対策を施していくことが必要だろう。

既に「炭素価格先進国」となっている日本が本当になすべき温暖化対策は、国民負担を強い、産業競争力を奪い、ひいてはカーボンリーケージを招きかねない「炭素価格」の上乗せによるのではなく、その優れた省エネ技術・製品を世界、とりわけ今後もエネルギー消費拡大が見込まれる発展途上国に普及させることで、地球規模でのCO2排出削減に貢献することなのである。

<参考文献>

- 1)

- “Carbon Pricing Watch 2016”Worldbank Group, Ecofys

- 2)

- 中央環境審議会地球温暖化部会;長期低炭素ビジョン、(平成29年3月)、70.

- 3)

- 野村総合研究所;平成25年度エネルギー環境総合調査(石油石炭税に関する調査)、(平成25年12月)

- 4)

- 経済産業省;自主行動計画の総括的な評価に関する検討会とりまとめ、(平成26年4月)、17-18.

- 5)

- 同上、12.